Tổng hợp nghiên cứu về hệ thống phân tích dữ liệu trong lĩnh vực kế toán

Bài báo hệ thống các nghiên cứu trong nước và nước ngoài về các hệ thống phân tích dữ liệu (Data Analytics - sau gọi tắt là DA) trong lĩnh vực kế toán, bao gồm các khía cạnh: các thuật ngữ thường dùng; các cách phân loại mức độ ứng dụng DA; những tác động và ảnh hưởng của DA đối với công việc thuộc kế toán; lợi ích có được từ việc triển khai DA; những vấn đề bảo mật khi ứng dụng DA vào các công ty vừa và nhỏ (sau gọi tắt là SMEs); và bảng tóm tắt mục đích sử dụng DA, các công cụ và ứng dụng phân tích dữ liệu phổ biến được sử dụng bởi các doanh nghiệp vừa và nhỏ.

1. Đặt vấn đề

Trong thời đại công nghệ thông tin đang có những phát triển vượt bậc, việc ứng dụng các công nghệ mới nổi vào từng lĩnh vực đang ngày càng trở nên phổ biến. Trong lĩnh vực kế toán, các công nghệ phân tích dữ liệu cũng đã nổi lên, nhiều tài liệu nghiên cứu mang tính học thuật và các bài báo khoa học cung cấp những bằng chứng xác thực về những lĩnh vực kế toán đã và đang bị tác động bởi các công cụ phân tích dữ liệu hiện nay (Perdana và cộng sự, 2022).

Từ các nghiên cứu tiền lệ, hàng loạt câu hỏi được đặt ra dành cho những người làm kế toán, đặc biệt là những kế toán viên đang làm việc tại các công ty có quy mô vừa và nhỏ, vốn dĩ đã quen thuộc với công cụ như Excel, hay các phần mềm kế toán, rằng: “công nghệ phân tích dữ liệu là gì?”; “mức độ sử dụng của công nghệ này sẽ như thế nào trong công việc?”; “công việc kế toán của tôi sẽ bị ảnh hưởng như thế nào?”; “doanh nghiệp của tôi sẽ có được lợi ích gì từ việc ứng dụng công nghệ này vào trong công việc?”; liệu sẽ có những rắc rối nào liên quan đến bảo mật dữ liệu và quyền riêng tư cá nhân của tôi khi tôi ứng dụng công nghệ này không?”; hay “công cụ nào đang được ứng dụng cho các công ty SMEs hiện nay?”.

Do đó, việc tổng hợp các nghiên cứu trong và ngoài nước về DA trong lĩnh vực kế toán, sẽ không chỉ giúp các nhà nghiên cứu trong nước nắm bắt được những nghiên cứu mới nhất, cũng như xu hướng nghiên cứu trên thế giới trong việc ứng dụng công nghệ thông tin (CNTT) trong ngành kế toán - kiểm toán, mà còn giúp cho người làm kế toán, đặc biệt làm trong môi trường SMEs hiểu được sâu sắc hơn về chủ đề DA này.

2. Kết quả

2.1. Các nghiên cứu về khái niệm công nghệ phân tích dữ liệu (DA)

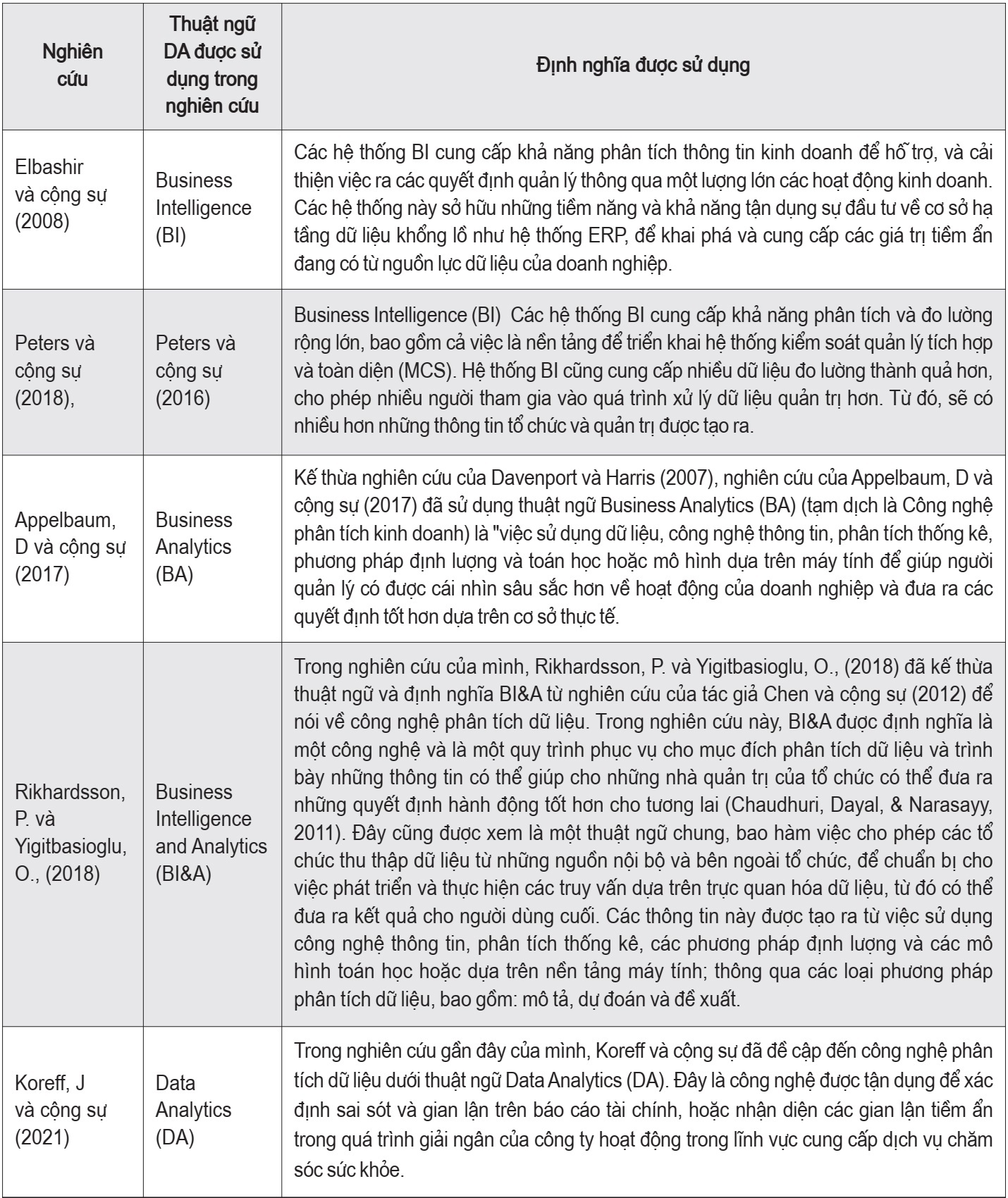

Các hệ thống phân tích dữ liệu ngày nay được nghiên cứu thông qua 4 thuật ngữ phổ biến như sau: Business Intelligence (BI), Business Analytics (BA), Business Intelligence & Analytics (BI&A) và Data Analytics (DA). Trong phạm vi tìm kiếm và tổng hợp của tác giả, các thuật ngữ về công nghệ phân tích dữ liệu lần lượt được sử dụng như mô tả tại Bảng 1.

Bảng 1. Tổng hợp thuật ngữ về công nghệ phân tích dữ liệu

2.2. Phân loại mức độ ứng dụng DA

Đã có nhiều nghiên cứu trước đây đã trình bày đến việc phân loại các công nghệ phân tích dữ liệu dựa trên mức độ tích hợp “cao” hoặc “thấp” hoặc cấp độ “cơ bản” và cấp độ “sử dụng công nghệ hiện đại nhất” (Krieger, F., Drews, P. và Velte, P., 2021 và mức độ ứng dụng (cơ bản, nâng cao) (Krieger, F., Drews, P. và Velte, P., 2021; Peters và cộng sự, 2018). “Thấp” hoặc “cơ bản” phản ánh việc sử dụng DA cho việc phân tích truyền thống như là phân tích mô tả và sử dụng dựa trên công nghệ bảng tính. Tại mức độ sử dụng này, dữ liệu bị phân mảnh và được quản lý rời rạc trên nhiều trang, bảng tính khác nhau và khả năng xử lý mô hình phân cấp dữ liệu đa chiều của người dùng bị hạn chế.

Trong khi đó, mức độ sử dụng “cao” hoặc “sử dụng công nghệ hiện đại nhất” vượt ra khỏi cách sử dụng truyền thống và thực hiện các phân tích dự báo thông minh, các công cụ hiện đại nhất và các kỹ thuật phức tạp; đồng thời, cơ sở dữ liệu chung cho phép dữ liệu được cấu trúc và xử lý nhanh chóng hơn, cho nhiều mô hình phân cấp dữ liệu đa chiều hơn. Nhìn chung, nghiên cứu DA trong kế toán tìm kiếm sự liên kết giữa các ứng dụng của công nghệ phân tích đến các chủ đề kế toán cốt lõi, như: quản trị, thuế, tài chính, hệ thống thông tin và kiểm toán.

Gần đây, những khả năng của DA hiện đại nhất (như Machine Learning - tạm dịch Học máy) cũng đã được tích hợp với các công nghệ mới như trí tuệ nhân tạo (AI) và tự động hóa quy trình bằng Robot (RPA) (Eilifsen và cộng sự, 2020, Lassila và cộng sự, 2019, Perol và cộng sự, 2017, Rikhardsson, P. và Yigitbasioglu, O., 2018). Sự tích hợp này cho phép ngành công nghiệp kế toán triển khai tự động hóa quy trình thông minh (IPA) cho những công việc phức tạp hơn, liên quan đến dữ liệu cấu trúc và phi cấu trúc (Zhang, 2019). Cùng với các công nghệ khác như Blockchain (một hệ thống cơ sở dữ liệu dạng chuỗi khối) và điện toán đám mây, DA và IPA tác động đến thành quả chung của tổ chức, cho phép doanh nghiệp tối ưu hóa vận hành các quy trình nghiệp vụ và tạo ra các giá trị kinh doanh.

2.3. Các nghiên cứu về những tác động và ảnh hưởng của DA đối với các công việc thuộc kế toán

DA ngày nay đang được áp dụng rộng rãi trong các lĩnh vực kế toán, như: thuế suất; công nghệ phân tích dữ liệu kiểm toán đối với các cam kết kiểm toán; tự động hóa quy trình thông minh; và đem lại những lợi ích các doanh nghiệp ở các cấp quy mô khác nhau từ nhỏ đến lớn. Các công nghệ này giúp doanh nghiệp tổ chức hợp lý quy trình xử lý dữ liệu và giúp kế toán viên tập trung nhiều hơn vào suy luận, dự báo và dịch vụ đảm bảo; cho phép nhà quản lý nhận được những dữ liệu kinh doanh kịp thời và có liên quan để đưa ra các quyết định tốt hơn, giúp tăng trưởng doanh thu, tối đa hóa hiệu quả của tổ chức và quản trị rủi ro và sự tuân thủ. Ngược lại, khi triển khai ứng dụng các công nghệ này, doanh nghiệp cũng phải đối mặt với các vấn đề như phải đánh đổi giữa chi phí và tính năng, thiếu hụt các chuyên gia nội bộ để vận hành các công cụ hiệu quả, hoặc gặp phải vấn đề phức tạp trong bảo mật dữ liệu và quyền riêng tư (Perdana và cộng sự, 2022).

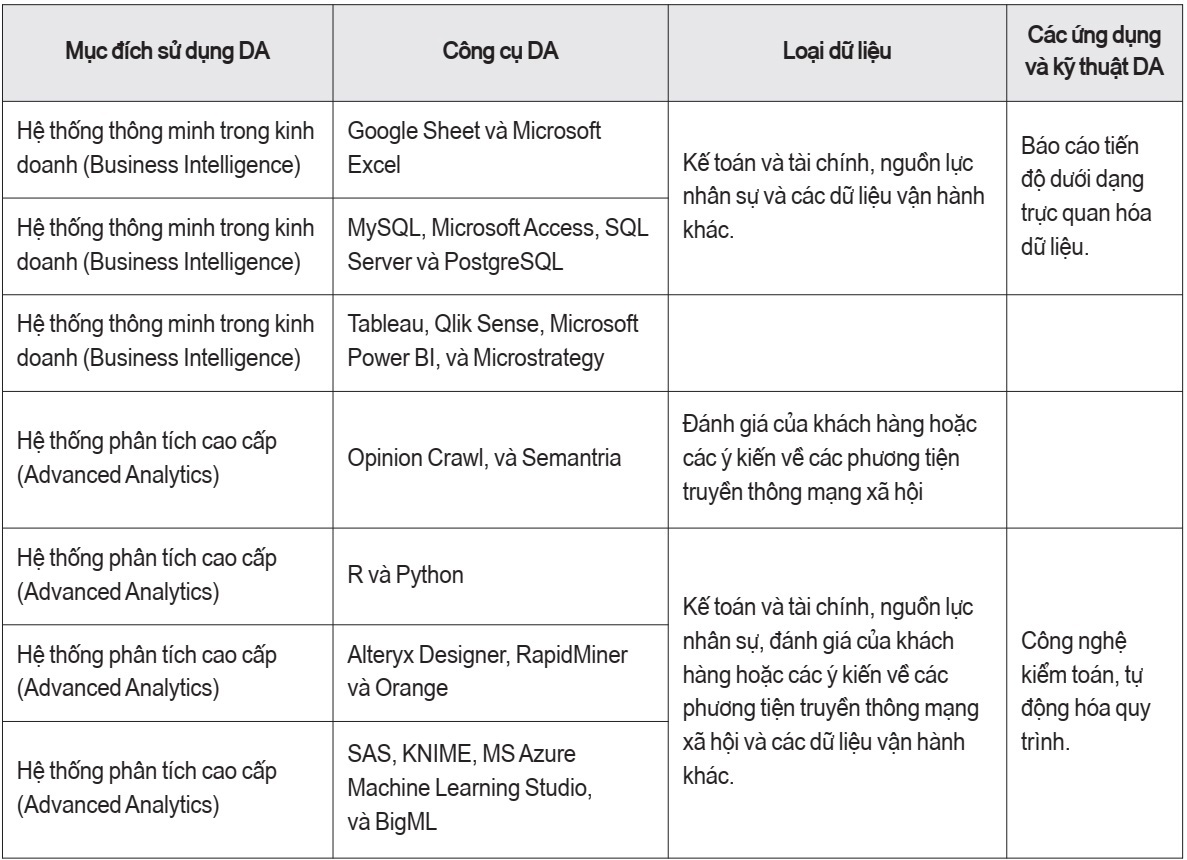

2.4. Các công cụ và ứng dụng phân tích dữ liệu phổ biến được sử dụng bởi các doanh nghiệp vừa và nhỏ

Mục đích sử dụng công nghệ phân tích dữ liệu:

Bảng 2. Bảng tổng hợp mục đích sử dụng công nghệ phân tích dữ liệu

3. Khuyến nghị và kết luận

DA đang thay đổi thế giới kinh doanh hiện đại với khả năng cung cấp thông tin xung quanh chúng ta và đem đến những tiềm năng phân tích để trả lời cho những câu hỏi nền móng cho việc kinh doanh và kế toán, để từ đó đem đến các giá trị cho doanh nghiệp (Richardson và cộng sự, 2021).

Việc triển khai sử dụng DA giúp cho doanh nghiệp có thể sử dụng tối đa những hiểu biết từ nguồn dữ liệu phân tích được để giải quyết các vấn đề trong môi trường kinh doanh hiện tại và phòng ngừa những rủi ro trong tương lai; đồng thời góp phần nâng cao hiệu quả doanh nghiệp (Arif Perdana và cộng sự, 2022). Bên cạnh đó, bằng việc ứng dụng những hệ thống này, dữ liệu được tạo ra có thể được xử lý thông suốt và liên tục, sau đó hiển thị trực quan trên bảng thông tin tổng hợp (Dashboard), cho phép các doanh nghiệp SMEs theo dõi hoạt động kế toán theo thời gian thực (Pan và Sun, 2018).

Hiện tại, mặc dù đã có nhiều nghiên cứu trong nước và trên thế giới nghiên cứu về chủ đề DA, tuy nhiên vẫn chưa có nhiều nghiên cứu về cách thức các doanh nghiệp SMEs triển khai, ứng dụng và chấp nhận DA. Do đó, có rất nhiều khe hổng nghiên cứu cho các nhà nghiên cứu trong và ngoài nước khai thác cũng như tìm ra những tác nhân tác động đến quyết định triển khai, ứng dụng và chấp nhận DA từ các doanh nghiệp SMEs. Từ đó, các nhà nghiên cứu đề xuất các phương pháp giúp nâng cao khả năng ứng dụng các công nghệ mới nói chung và công nghệ phân tích dữ liệu nói chung trong lĩnh vực kế toán, đặc biệt là đối với các doanh nghiệp SMEs tại Việt Nam.

TÀI LIỆU THAM KHẢO:

- Appelbaum, Deniz, Alexander Kogan, Miklos Vasarhelyi, and Zhaokai Yan. (2017). Impact of Business Analytics and Enterprise Systems on Managerial Accounting. International Journal of Accounting Information Systems, 25, 29-44.

- Coleman S., Rainer Gưb, Giuseppe M., Antonio P., Xavier T., and Marco S. R. (2016). How Can Smes Benefit from Big Data? Challenges and a Path Forward. Quality and Reliability Engineering International, 32(6), 2151-64.

- Chen H., Roger H.L. Chiang, and Veda C. Storey. (2012). Business Intelligence and Analytics: From Big Data to Big Impact. MIS quarterly, 2012, 1165-88.

- Cheng, Christine, Pradeep Sapkota, and Amy JN Yurko. (2021). A Case Study of Effective Tax Rates Using Data Analytics. Issues in Accounting Education, 36(1), 65-89.

- Eilifsen A., Finn K., William F. Messier, and Thomas E. McKee. (2020). An Exploratory Study into the Use of Audit Data Analytics on Audit Engagements. Accounting Horizons, 34(4), 75-103.

- Elbashir, Mohamed Z., Philip A. Collier, and Michael J. Davern (2008). Measuring the Effects of Business Intelligence Systems: The Relationship between Business Process and Organizational Performance. International Journal of Accounting Information Systems, 9(3), 135-53.

- Ghasemaghaei, Maryam. (2021). Understanding the Impact of Big Data on Firm Performance: The Necessity of Conceptually Differentiating among Big Data Characteristics. International Journal of Information Management, 57, 102055.

- Ghasemaghaei, Maryam, Sepideh Ebrahimi, and Khaled Hassanein. (2018). Data Analytics Competency for Improving Firm Decision Making Performance. The Journal of Strategic Information Systems, 27(1), 101-13.

- Kogan, Alexander, Brian W Mayhew, and Miklos A Vasarhelyi. (2019). Audit Data Analytics Research - an Application of Design Science Methodology. Accounting Horizons, 33(3), 69-73.

- Koreff, Jared, Martin Weisner, and Steve G Sutton. (2021). Data Analytics (Ab) Use in Healthcare Fraud Audits. International Journal of Accounting Information Systems, 42, 100523.