Trách nhiệm xã hội đối với môi trường: Nhìn từ các doanh nghiệp chế biến thủy sản tại Thanh Hóa

Đánh giá hiệu quả kinh doanh thông qua các chỉ tiêu đo lường như ROA (lợi nhuận sau thuế trên tài sản), ROE (lợi nhuận sau thuế trên vốn chủ sở hữu), ROS (lợi nhuận sau thuế trên doanh thu thuần)… là cần thiết trong quá trình sản xuất kinh doanh của doanh nghiệp, nhất là đối với các doanh nghiệp chế biến thủy sản. T

Tuy nhiên, tiêu chí phát triển bền vững đòi hỏi mỗi doanh nghiệp, ngoài nỗ lực thực hiện mục tiêu lợi nhuận, phải cân bằng được lợi ích cộng đồng, môi trường và xã hội. Thông qua đánh giá việc thực hiện trách nhiệm xã hội đối với môi trường của các doanh nghiệp chế biến thủy sản tại tỉnh Thanh Hóa, bài viết đề xuất một số khuyến nghị nhằm giúp các doanh nghiệp này nâng cao hiệu quả kinh doanh, thực hiện tốt trách nhiệm xã hội với môi trường.

Đặt vấn đề

Thủy sản là ngành hàng có vị trí quan trọng trong nền kinh tế Việt Nam hiện nay. Quyết định số 1445/QĐ-TTg do Thủ tướng Chính phủ ký ban hành ngày 16/8/2013 định hướng: Ngành Thủy sản cơ bản được công nghiệp hóa vào năm 2020, hiện đại hóa vào năm 2030 và tiếp tục phát triển toàn diện, hiệu quả bền vững, trở thành ngành sản xuất hàng hóa lớn, có cơ cấu và hình thức tổ chức sản xuất hợp lý, có năng suất, chất lượng, hiệu quả và khả năng cạnh tranh cao, hội nhập vững chắc vào nền kinh tế quốc tế với tổng sản lượng thủy sản khoảng 7 triệu tấn.

Thanh Hóa là có đường bờ biển dài 102 km với 5 huyện ven biển: Huyện Quảng Xương, Tĩnh Gia, Hoằng Hóa, Hậu Lộc, Nga Sơn và TP. Sầm Sơn. Đây là lợi thế để các doanh nghiệp (DN) trên địa bàn Tỉnh đầu tư khai thác và phát triển chế biến thủy sản. Nhận thức được tiềm năng sẵn có, tỉnh Thanh Hóa đã xác định hướng đi bền vững cho ngành Thủy sản, trong đó đẩy mạnh triển khai mô hình chuỗi liên kết từ nuôi trồng đến tiêu thụ các sản phẩm thủy sản gắn với bảo vệ môi trường. Tuy nhiên, khảo sát thực tế cho thấy, Thanh Hóa chưa phát huy được hết tiềm năng và lợi thế so sánh của vùng. Các DN chế biến thủy sản trên địa bàn tỉnh Thanh Hóa mới chỉ hướng tới mục tiêu gia tăng giá trị DN, chưa cân bằng được lợi ích cộng đồng, môi trường và xã hội. Trong khi đó, tiêu chí phát triển bền vững đòi hỏi mỗi DN, ngoài nỗ lực thực hiện mục tiêu lợi nhuận, thì phải quan tâm tới lợi ích cộng đồng, môi trường và xã hội; phải gắn việc thực hiện trách nhiệm xã hội đối với môi trường.

Cơ sở lý thuyết

Hiệu quả kinh doanh

Hiệu quả kinh doanh = (Kết quả đầu ra)/(Nguồn lực đầu vào)

Về khía cạnh tài chính, DN có thể sử dụng các chỉ tiêu sau: Khả năng sản xuất, hiệu năng hoạt động, suất sinh lời và suất hao phí để đánh giá hiệu quả tài chính của DN. Nghiên cứu đề xuất các chỉ tiêu để đánh giá hiệu quả kinh doanh của DN, trong đó chỉ tiêu phản ánh khả năng sinh lời được xác định là nhóm chỉ tiêu quan trọng, thông qua 3 tỷ suất ROS, ROA, ROE.

Tỷ suất lợi nhuận sau thuế trên doanh thu thuần (ROS)

|

ROS |

= |

Lợi nhuận sau thuế trong kỳ |

|

Tổng Doanh thu thuần trong kỳ |

Tỷ suất lợi nhuận sau thuế trên tài sản (ROA):

|

ROA |

= |

Lợi nhuận sau thuế trong kỳ |

|

Tổng tài sản hay vốn kinh doanh bình quân sử dụng trong kỳ |

Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu (ROE):

|

ROE |

= |

Lợi nhuận sau thuế trong kỳ |

|

Vốn chủ sở hữu bình quân trong kỳ |

Trách nhiệm xã hội đối với môi trường

Trách nhiệm xã hội của DN là cam kết của DN về quản lý và cải thiện những tác động về kinh tế, môi trường và xã hội do hoạt động của DN tạo ra trên các cấp độ DN, địa phương và toàn cầu (World bank, 2007). Như vậy, trách nhiệm xã hội về môi trường là một bộ phận trách nhiệm xã hội của DN, thể hiện cam kết về quản lý và cải thiện những tác động với môi trường do hoạt động của DN tạo ra.

Thống kê cho thấy, ngoài đáp ứng yêu cầu của các văn bản luật (Luật Thủy sản, Luật Lao động, Luật Bảo vệ môi trường), các bộ tiêu chuẩn của Việt Nam (TCVN), DN còn phải trang bị thêm 18 chứng nhận liên quan đến thực hiện trách nhiệm xã hội. Ví dụ: Global Gap, HACCP, Halal, BRC, MSC, ASC... Như vậy, tùy từng ngành và lĩnh vực sản xuất kinh doanh có thể có những tiêu chuẩn đo lường việc thực hiện trách nhiệm xã hội khác nhau, hướng đến mục tiêu DN phát triển bền vững (Mai Thị Diệu Hằng, 2019).

Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp thu thập, phân tích số liệu thứ cấp của DN chế biến thủy sản tại tỉnh Thanh Hóa, để đánh giá hiệu quả kinh doanh trên phương diện tài chính của DN. Để đánh giá trách nhiệm xã hội, nhóm tác giả thực hiện điều tra trực tiếp 25 DN chế biến thủy sản trên địa bàn tỉnh Thanh Hóa. Tổng số phiếu khảo sát phát ra là 65, thu về là 58. Để đánh giá trách nhiệm xã hội về môi trường của DN, nhóm tác giả nghiên cứu, xây dựng và khảo sát tại các DN chế biến thủy sản theo bảng hỏi để đánh giá mức độ nhận thức, mức độ tuân thủ các quy định về bảo vệ môi trường của các DN này.

Kết quả nghiên cứu

Tổng quan các doanh nghiệp chế biến thủy sản tại tỉnh Thanh Hóa

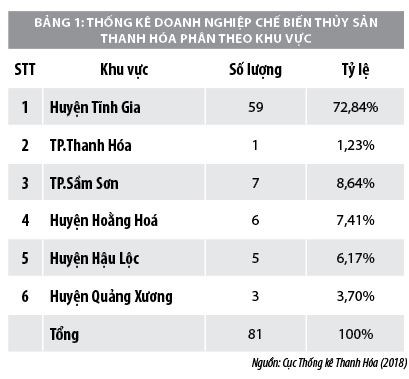

Toàn tỉnh Thanh Hóa hiện có 81 DN và 1.300 cơ sở chế biến thủy hải sản đang hoạt động với các sản phẩm chính như: Nước mắm, ngao, tôm, mực, cá đông lạnh, bột cá… Sản phẩm được tiêu thụ cả thị trường trong nước và xuất khẩu. Hầu hết các cơ sở chế biến thủy hải sản trên địa bàn tỉnh Thanh Hóa đều hoạt động ở quy mô nhỏ, hộ gia đình, công nghệ sản xuất lạc hậu, chủ yếu thực hiện sơ chế, cấp đông, gia công nguyên liệu, giá trị sản phẩm không cao. Sản lượng chế biến thủy sản đông lạnh toàn Tỉnh hàng năm đạt khoảng 37 nghìn tấn, giá trị xuất khẩu thủy sản chiếm khoảng 5% tổng giá trị xuất khẩu toàn Tỉnh.

Trong đó, một số DN thủy sản điển hình như: Công ty Cổ phần Xuất nhập khẩu Thủy sản Thanh Hóa với các sản phẩm xuất khẩu chủ yếu là: Ngao luộc nguyên, tôm, cá đổng quéo, trứng cá trích, mực ống, mực nang, mực tuộc; các sản phẩm tiêu thụ trong nước gồm: Cá mối khô, cá man khô, mực ống, mực nang, sứa… Công ty TNHH Chế biến Hải sản Hòa Hải với các sản phẩm chả cá, bột cá, cá đóng hộp; Công ty TNHH Chế biến hải sản Ba Làng với các sản phẩm như: Nước mắm, mắm tôm, bột cá…

Kết quả kinh doanh của các doanh nghiệp chế biến thủy sản

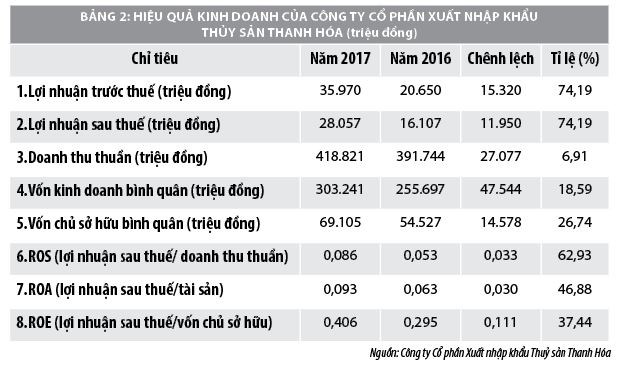

Đối với các DN chế biến thủy sản trên địa bàn tỉnh Thanh Hóa, cụ thể là Công ty Cổ phần Xuất nhập khẩu Thủy sản Thanh Hóa, thì khả năng sinh lời của DN được thể hiện như Bảng 2.

Theo đó, lợi nhuận trước thuế và sau thuế năm sau của Công ty Cổ phần Xuất nhập khẩu Thủy sản Thanh Hóa đều có chuyển biến theo chiều hướng tăng hơn so với năm trước, cụ thể như: Lợi nhuận trước thuế và sau thuế năm 2017 tăng so với năm 2016. Năm 2017, lợi nhuận sau thuế đạt 28.057 triệu đồng, tăng 11.950 triệu đồng (tương ứng 74,19%) so với năm 2016; Tỷ lệ tăng lợi nhuận sau thuế lớn và tốc độ tăng nhanh hơn tốc độ tăng của các loại doanh thu; Tỷ suất lợi nhuận trước thuế/doanh thu năm 2017 tăng 0,033 so với năm 2016; Tỷ suất lợi nhuận/tài sản năm 2017 tăng 0,03 đồng so với năm 2016; Tỷ suất lợi nhuận/vốn chủ sở hữu tăng 0,111 đồng so với năm 2016.

So với các DN thủy sản cùng ngành, tỷ suất lợi nhuận/doanh thu, tỷ suất lợi nhuận/tài sản, tỷ suất/vốn chủ sở hữu của Công ty Cổ phần Xuất nhập khẩu Thủy sản Thanh Hóa tuy có xu hướng tăng dần, song so với mức trung bình chung vẫn thấp hơn các DN cùng ngành ở Việt Nam.

Đánh giá trách nhiệm xã hội đối với môi trường của các doanh nghiệp chế biến thủy sản Thanh Hóa

Kết quả khảo sát cho thấy, 100% DN nhận thức được tầm quan trọng của môi trường, cụ thể là DN đã hiểu được đặc thù sản xuất và chất thải chính của DN: Chất thải dạng lỏng trong quá trình sản xuất là chính, ngoài ra còn có chất thải dạng rắn (các chất bã sau quá trình chế biến thủy sản). Chính vì vậy, các DN lĩnh vực này bước đầu đã chú trọng về công tác bảo vệ môi trường, điển hình như: Công ty Cổ phần Xuất nhập khẩu Thủy sản Thanh Hóa từng bước thực hiện đổi mới quy trình công nghệ bảo quản, lưu kho, vận chuyển giảm thiểu ô nhiễm môi trường; kiểm soát chất thải, đầu tư cho xử lý chất thải; Công ty TNHH Chế biến hải sản Hòa Hải đã đầu tư, hoạch định ngân sách thực hiện trách nhiệm bảo vệ môi trường; Công ty TNHH chế biến hải sản Ba Làng sử dụng bao bì, hóa chất phụ gia thân thiện môi trường.

Toàn tỉnh Thanh Hóa hiện có 81 DN và 1.300 cơ sở chế biến thủy hải sản đang hoạt động với các sản phẩm chính như: Nước mắm, ngao, tôm, mực, cá đông lạnh, bột cá… Sản phẩm được tiêu thụ cả thị trường trong nước và xuất khẩu. Hầu hết các cơ sở chế biến thủy hải sản trên địa bàn tỉnh Thanh Hóa đều hoạt động ở quy mô nhỏ, hộ gia đình, công nghệ sản xuất lạc hậu, chủ yếu thực hiện sơ chế, cấp đông.

Có 20/58 DN được khảo sát cho rằng, hoạt động sản xuất kinh doanh của đơn vị không gây ô nhiễm môi trường, đa phần các DN này là DN sơ chế, cấp đông thủy sản; 17/58 DN được khảo sát cho rằng, hoạt động sản xuất kinh doanh của DN gây ô nhiễm ở mức nhẹ; 21/58 DN được khảo sát cho rằng, hoạt động sản xuất kinh doanh gây ô nhiễm ở mức độ trung bình; không có DN nào nhận định hoạt động sản xuất kinh doanh của họ gây ô nhiễm nặng.

Trong thực tế, mặc dù đã nhận thức được các vấn đề môi trường, tuy nhiên ý thức bảo vệ môi trường của các DN thủy sản hiện nay chưa cao; đa phần DN đều cho rằng, việc đầu tư cho việc xử lý chất thải, làm phát sinh chi phí và giảm khả năng cạnh tranh về giá của sản phẩm.

Thực hiện đánh giá nhận thức về trách nhiệm bảo vệ môi trường, 100% các DN được hỏi cho rằng, bảo vệ môi trường là nghĩa vụ bắt buộc và phải tuân thủ; Một số DN chế biến thủy sản có nhận thức tích cực khi cho rằng, việc thực hiện trách nhiệm môi trường sẽ giúp cải thiện hình ảnh đối với người tiêu dùng (8/58 DN được khảo sát).

Đánh giá mức độ tuân thủ các quy định về bảo vệ môi trường

Trên cơ sở kết quả đánh giá nhận thức của các DN về bảo vệ môi trường có thể thấy mức độ tuân thủ các quy định như sau:

100% DN được khảo sát thực hiện đầy đủ các nội dung công tác bảo vệ môi trường: được cho phép xả thải vào nguồn nước (có giấy phép xả thải); có báo cáo về công tác bảo vệ môi trường, có kế hoạch vận hành công trình xử lý chất thải; có kế hoạch quản lý môi trường theo quy định; nộp phí bảo vệ môi trường theo quy định… Trong khi đó, có 15/58 DN được khảo sát thông tin là có hệ thống xử lý nước thải trong nhà máy; các DN còn lại thường thuê ngoài xử lý nước thải hoặc thực hiện xả thải chung vào hệ thống của khu công nghiệp.

Các DN chế biến thủy sản phần lớn được ghi nhận là trang bị hệ thống xử lý chất thải, chỉ còn khoảng 10/58 doanh nghệp chưa có hệ thống xử lý hoàn thiện trong quy trình gồm 05 công đoạn: bể tuyển nổi (tách dầu, mỡ), bể điều hòa, bể sinh học kỵ khí, bể sinh học bùn hoạt tính và bể khử trùng nên chất lượng xử lý ô nhiễm môi trường chưa đảm bảo.

Một số khuyến nghị

Về nâng cao hiệu quả kinh doanh

- Gia tăng giá trị sản phẩm, hoàn chỉnh chuỗi giá trị sản xuất kinh doanh. Để có chỗ đứng vững chắc trên thị trường thế giới, các DN chế biến thủy sản cần gia tăng giá trị sản phẩm của từng DN. Theo đó, DN cần mạnh dạn đổi mới công nghệ, quy trình sản xuất để tạo ra những sản phẩm thủy sản chế biến có giá trị cao hơn, không chỉ dừng lại ở xuất khẩu nguyên liệu và sản phẩm sơ chế, chế biến đơn giản như hiện nay.

- Thu hút và gia tăng vốn; quản trị tài sản và chi phí hiệu quả.

Về thực hiện trách nhiệm xã hội

- Tăng cường nhận thức về tầm quan trọng của việc thực hiện trách nhiệm xã hội song song với việc thực hiện các mục tiêu thuần túy về mặt kinh tế trong quá trình chế biến thủy sản. Nghĩa là, DN ngoài nỗ lực tìm kiếm lợi nhuận, còn cần chấp hành tốt quy định của pháp luật và quy chuẩn đạo đức được xã hội thừa nhận, giảm thiểu tác động tiêu cực và tăng cường tác động tích cực đối với môi trường.

- Các DN chế biến thủy sản Thanh Hóa cần đầu tư hoàn thiện hệ thống cơ sở hạ tầng phục vụ sản xuất, đặc biệt là xử lý chất thải và nước thải trong quá trình sản xuất để bảo đảm các quy định của Luật Bảo vệ môi trường..

- Dành nguồn vốn đầu tư cho công tác xây dựng, bảo trì hệ thống xử lý chất thải trong chế biến thủy sản bên cạnh việc đầu tư cải tiến dây chuyền công nghệ theo hướng nâng cao trách nhiệm bảo vệ môi trường.

Kết luận

100% các doanh nghiệp được hỏi cho rằng, bảo vệ môi trường là nghĩa vụ bắt buộc và phải tuân thủ; Một số doanh nghiệp chế biến thủy sản có nhận thức tích cực khi cho rằng, việc thực hiện trách nhiệm môi trường sẽ giúp cải thiện hình ảnh đối với người tiêu dùng (8/58 doanh nghiệp được khảo sát).

Nghiên cứu đã chỉ ra rằng, để nâng cao hiệu quả kinh doanh, việc chú trọng hiệu quả tài chính (tăng khả năng sinh lời, tăng mức an toàn); nâng cao hiệu quả hoạt động trong các khâu của quy trình sản xuất để sản phẩm đầu ra, đáp ứng được nhu cầu của thị trường… là việc làm cần thiết giúp DN tồn tại, phát triển lâu dài, đem đến lợi ích cho chủ DN và các chủ thể khác liên quan. Tuy nhiên, trong xu thế phát triển bền vững, các DN nói chung, DN chế biến thủy sản Thanh Hóa cần chú trọng thực hiện trách nhiệm xã hội, đặc biệt là trách nhiệm với môi trường thông qua các giải pháp như: Đầu tư dây chuyền sản xuất hiện đại, hệ thống xử lý chất thải hoàn thiện, ưu tiên sử dụng công nghệ sạch, an toàn…

Tài liệu tham khảo:

- Cục Thống kê Thanh Hóa (2018), Báo cáo ngành Thủy sản;

- Công ty Cổ phần Xuất nhập khẩu thủy sản Thanh Hóa (2017, 2016), Báo cáo kết quả kinh doanh, bảng cân đối kế toán;

- Mai Thị Diệu Hằng (2019), Nâng cao hiệu quả kinh doanh của các doanh nghiệp thủy sản Việt Nam, Luận án Tiến sỹ Học viện tài chính;

- Nguyễn Ngọc Tiến (2015), Nghiên cứu hệ thống chỉ tiêu phân tích hiệu quả hoạt động tại các doanh nghiệp kinh doanh du lịch trên địa bàn tỉnh Bình Định, Luận án Tiến sĩ kinh tế, Đại học Kinh tế Quốc dân, Hà Nội.