Triển vọng thị trường tài chính toàn cầu năm 2023

Năm 2022, thị trường tài chính toàn cầu ghi nhận những biến động mạnh và tăng trưởng chậm lại trong bối cảnh hầu hết các ngân hàng trung ương tăng lãi suất nhằm kiểm soát lạm phát. Trong đó, thị trường chứng khoán toàn cầu ghi nhận xu hướng giảm trước khi phục hồi vào quý IV/2022. Trên thị trường ngoại hối, đồng USD tăng giá mạnh so với đồng tiền của các nền kinh tế lớn khác. Năm 2023, trước diễn biến cuộc xung đột vũ trang Nga – Ukraine, chiến lược Zero COVID của Trung Quốc, xu hướng điều hành chính sách tiền tệ và triển vọng tăng trưởng kinh tế toàn cầu tiếp tục là các yếu tố quyết định tới diễn biến thị trường tài chính toàn cầu.

Toàn cảnh thị trường tài chính toàn cầu năm 2022

Trong năm 2022, hầu hết các quốc gia có xu hướng thắt chặt chính sách tiền tệ, tăng lãi suất nhằm kiểm soát lạm phát. Các ngân hàng trung ương (NHTW) đã tăng lãi suất trong năm 2022 với mức độ chưa từng thấy trong 5 thập kỷ qua và có thể sẽ tiếp tục diễn ra trong năm 2023.

Theo thống kê, chỉ tính riêng 9 tháng đầu năm 2022, các NHTW lớn (bao gồm: Bỉ, Canada, Pháp, Đức, Italy, Nhật Bản, Hà Lan, Thụy Điển, Thụy Sỹ, Anh và Mỹ) đã thực hiện tăng lãi suất tổng cộng 1.850 điểm cơ bản (tức 18,5 điểm phần trăm). Trong khi đó, tại các thị trường mới nổi, các NHTW cũng đã tiếp tục thắt chặt chính sách tiền tệ với sự khác biệt khá lớn giữa các khu vực, tùy theo áp lực lạm phát.

Trong bối cảnh chính sách tiền tệ của các nước như trên, thị trường tài chính (TTTC) toàn cầu đã không giữ được đà tăng trưởng của năm 2021 mà chuyển sang giai đoạn điều chỉnh giảm và đối mặt với nhiều khó khăn, thách thức khi mặt bằng lãi suất tăng cao. TTTC toàn cầu ghi nhận sự biến động mạnh theo xu hướng giảm do những tác động từ sự bất ổn toàn cầu và lạm phát tăng cao tại hầu hết các quốc gia, đặc biệt là tại Mỹ và châu Âu. Việc các NHTW thắt chặt tiền tệ để kiểm soát lạm phát khiến lãi suất tăng, dòng vốn có xu hướng rút khỏi thị trường cổ phiếu.

TTTC tại các nền kinh tế mới nổi còn bị ảnh hưởng tiêu cực hơn khi dòng vốn từ các thị trường này xu hướng dịch chuyển sang Mỹ để nhận mức chiết khấu cao hơn. Tuy nhiên, trong giai đoạn quý IV/2022, TTTC toàn cầu bắt đầu có xu hướng hồi phục trước những tín hiệu tích cực từ kinh tế vĩ mô, đặc biệt là việc các NHTW lớn phát đi tín hiệu giảm mức độ của việc tăng lãi suất. Cụ thể:

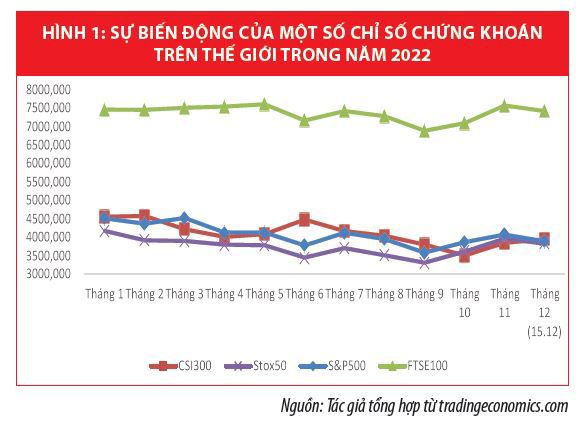

Thứ nhất, xu hướng chung của thị trường chứng khoán (TTCK) toàn cầu là biến động mạnh trong chiều hướng giảm điểm và thanh khoản trong những quý đầu năm và có chiều hướng phục hồi vào quý cuối năm 2022.

TTCK Mỹ ghi nhận xu hướng giảm trong 9 tháng đầu năm và bắt đầu có xu hướng tăng trở lại từ tháng 10/2022. Tính đến 15/12/2022, chỉ số Dow Jones giảm 9,25%, S&P500 giảm 18,78%, và Nasdaq giảm 31,25%.

Mức giảm mạnh nhất của thị trường này diễn ra vào quý II, III/2022 khi nền kinh tế lớn nhất thế giới xuất hiện nguy cơ suy thoái với việc lạm phát tăng cao kỷ lục, các số liệu việc làm kém khả quan trong khi Cục Dự trữ liên bang Mỹ (Fed) liên tục tăng lãi suất điều hành, đồng thời là những tuyên bố mạnh mẽ về việc tiếp tục siết chặt tiền tệ.

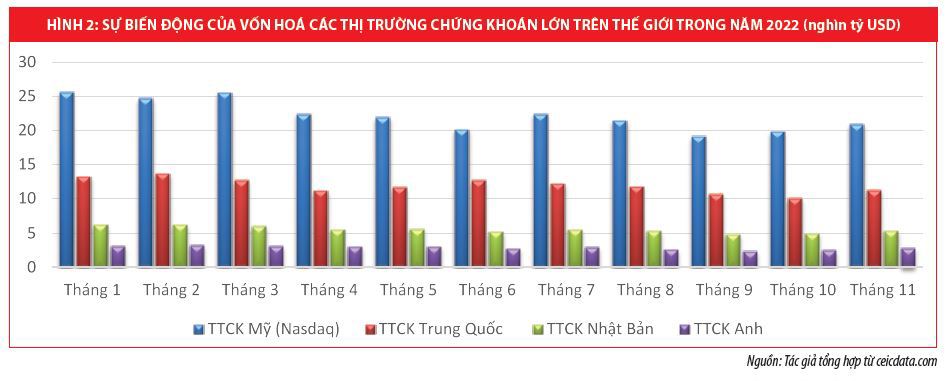

Việc kinh tế Mỹ được nhận định sẽ rơi vào một cuộc suy thoái hơn là một cuộc “hạ cánh mềm” đã gây ra nhiều thiệt hại, bao gồm cả việc TTCK giảm điểm. TTCK Mỹ có dấu hiệu khởi sắc trở lại từ đầu quý IV/2022 với những tín hiệu tích cực khi lạm phát đã giảm, khả năng Fed tăng mạnh lãi suất như trong thời gian qua đã thấp đi, niềm tin thị trường được phục hồi. So với cuối quý III/2022, các chỉ số Dow Jones, S&P500 và Nasdaq đã tăng lần lượt 15,58%, 8,65% và 3,41%. Vốn hoá thị trường cũng ghi nhận xu hướng giảm chung và phục hồi từ quý IV/2022.

TTCK châu Âu cũng có diễn biến tương tự, xu hướng giảm trong giai đoạn 9 tháng đầu năm và bắt đầu tăng trở lại từ quý IV/2022. Chỉ số Stox50 của TTCK châu Âu đã giảm 11,45% so với đầu năm, trong khi các chỉ số thành phần chính như DAX của Đức hay FR40 của Pháp cũng ghi nhận mức giảm tương đương. Trong khi đó, TTCK Anh thể hiện sự ổn định và phục hồi tốt hơn khi chỉ số FTSE100 sau khi đã giảm 8,15% trong 9 tháng đầu năm đã tăng 7,27% tính đến giữa tháng 12/2022, kéo theo chỉ số này giảm nhẹ 1,05% so với đầu năm 2022.

Tại châu Á, 2 TTCK lớn là Nhật Bản và Trung Quốc ghi nhận mức sụt giảm so với đầu năm, đặc biệt là thị trường Trung Quốc. Chỉ số CSI300 của Trung Quốc giảm tới 19,64%, nguyên nhân chính là do nước này theo đuổi chiến lược Zero COVID gây sự tắc nghẽn trong chuỗi sản xuất, cung ứng của nước này, bên cạnh đó việc siết chặt quản lý với lĩnh vực công nghệ tài chính cũng khiến TTCK bị ảnh hưởng tiêu cực. TTCK Trung Quốc bắt đầu ghi nhận sự tăng điểm từ tháng 11/2022, với mức tăng 3,87% so với cuối quý III/2022. Trong khi đó, tại Nhật Bản, chỉ số Nikkei225 thể hiện sự đồng pha với thị trường Mỹ và châu Âu khi xu hướng phục hồi từ tháng 10 (so với cuối quý III/2022 chỉ số Nikkei tăng 8,44% tại thời điểm cuối năm). Vốn hoá TTCK tháng 11/2022 đã giảm ở mức 14,4% tại Trung Quốc và giảm 14,5% tại Nhật Bản so với đầu năm.

Các thị trường trong khu vực ASEAN có biến động tương đồng với Việt Nam khi ghi nhận mức tăng vào quý I/2022, sau đó giảm trong quý II, III/2022 trước khi có dấu hiệu phục hồi vào quý IV/2022. Tính đến giữa tháng 12/2022, chỉ số SET50 của Thái Lan và PSEi của Philippines giảm nhẹ với lần lượt 2,09% và 6,74%, trong khi chỉ số STI của Singapore lại tăng gần 4,6% so với đầu năm.

Thứ hai, tăng trưởng của thị trường trái phiếu cũng diễn biến theo chiều hướng chậm lại so với năm trước, đặc biệt tại các nền kinh tế mới nổi và đang phát triển.

Chỉ số trái phiếu toàn cầu của Bloomberg đã giảm 16% trong năm nay và hướng tới mức giảm năm thứ hai liên tiếp lần đầu tiên kể từ năm 1990. Theo báo cáo của Quỹ Tiền tệ quốc tế (IMF, 10/2022), lượng TPCP (phát hành dưới dạng ngoại tệ mạnh) giảm xuống mức thấp nhất kể từ năm 2015. Chỉ tính riêng trong 9 tháng đầu năm 2022, lượng trái phiếu mới phát hành giảm 54% so với cùng kỳ năm trước xuống 68 tỷ USD, kể cả trái phiếu lợi suất cao. Thời gian đáo hạn cũng rút ngắn, chỉ 18% trái phiếu phát hành có kỳ hạn trên 15 năm - mức thấp nhất kể từ năm 2013. Trong cùng thời kỳ, lượng trái phiếu do các doanh nghiệp phi tài chính phát hành cũng giảm 75% so với cùng kỳ năm trước xuống dưới 60 tỷ USD. Tính đến tháng 9/2022, lượng trái phiếu phát hành tại các nước mới nổi giảm tổng cộng 75%.

Thị trường trái phiếu doanh nghiệp (TPDN) cũng phải đối diện với nhiều khó khăn khi lãi suất thị trường liên tục tăng, dẫn đến hạn chế khả năng huy động, đồng thời là rủi ro trong thanh toán khi mà hoạt động kinh doanh kém khả quan do sự xuống của nền kinh tế cũng như sự hạn chế của dòng tiền, bên cạnh đó là xu hướng dòng vốn rút ra và chảy vào thị trường Mỹ khi đồng USD mạnh lên đáng kể. Thị trường trái phiếu nội tệ xấu đi rõ rệt, phản ánh những lo ngại về triển vọng kinh tế vĩ mô và nợ nần tăng cao, lợi suất bù trái phiếu quốc gia tăng mạnh, nhất là tại các nước Trung và Nam Âu. Tại Trung Quốc, tính đến tháng 9/2022, dư nợ TPDN đạt 6,5 nghìn tỷ USD, tương đương 78,3% GDP 6 tháng đầu năm 2022 (hơn 8,3 nghìn tỷ USD), trong đó, tỷ lệ vỡ nợ trái phiếu là 1,35%.

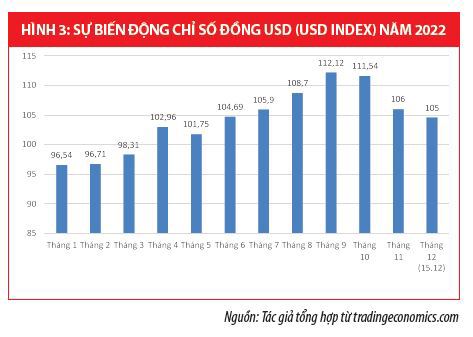

Thứ ba, trên thị trường ngoại hối, đồng USD tăng giá mạnh.

Năm 2022 chứng kiến sự mạnh lên của đồng USD so với các đồng tiền khác ngay từ thời điểm đầu năm. Chỉ số DXY tăng 9,3% từ mức 95,97 điểm từ đầu năm lên mức 104,56 điểm ngày 15/12/2022. Sự tăng lên của đồng USD là do việc Fed tăng lãi suất, khiến dòng tiền có xu hướng chảy về thị trường này, bên cạnh đó, trong bối cảnh TTCK giảm điểm thì kênh ngoại tệ được các nhà đầu tư sử dụng như một biện pháp để duy trì tài sản của mình. Trong đó, có thời điểm chỉ số này đạt mức cao với 112,12 điểm vào cuối tháng 9, trước khi giảm vào các tháng cuối năm.

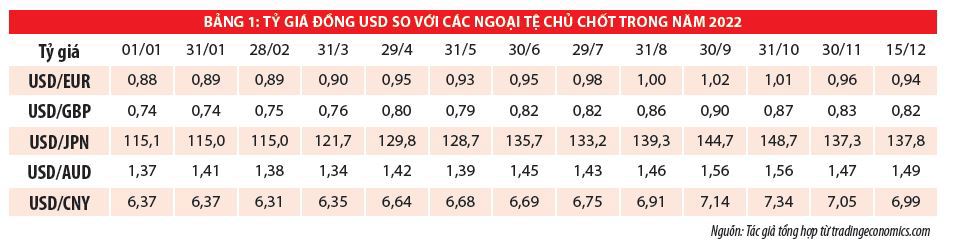

So với các đồng tiền chủ chốt, đồng USD đã ghi nhận mức tăng mạnh. Tại thời điểm ngày 30/11, đồng USD đã tăng 7,26% so với đồng EUR; 10,82% so với đồng GBP; 9,73% so với đồng CNY; đặc biệt tăng tới 19,27% so với đồng JPY. Có những thời điểm đồng USD đã vượt qua giá trị của đồng EUR khi tăng tới hơn 16% (giữa quý II/2020), điều chưa từng xảy ra trong suốt 20 năm qua.

Việc đồng USD mạnh lên làm tăng nợ của doanh nghiệp và chính phủ với các khoản vay bằng ngoại tệ. Điều này gây thêm khó khăn cho các nền kinh tế, đặc biệt với các nền mới nổi và đang phát triển. Bên cạnh đó, xu hướng dịch chuyển dòng vốn về Mỹ cũng khiến kinh tế toàn cầu bị hạn chế và dòng tiền, qua đó gây thêm khó khăn cho quá trình phục hồi sau đại dịch.

Triển vọng thị trường tài chính toàn cầu năm 2023

Năm 2023, TTTC toàn cầu được dự báo là sẽ diễn biến khó lường với những thuận lợi và thách thức đan xen.

Các yếu tố hỗ trợ tăng trưởng TTTC toàn cầu

Với việc các yếu tố vĩ mô đang chuyển sang hướng tích cực từ cuối năm 2022 khi lạm phát dần được kiểm soát, chính sách thắt chặt tiền tệ có xu hướng giảm về quy mô và tốc độ, trong khi ảnh hưởng của xung đột Nga – Ukraine đã không còn là cú sốc lớn với người dân và doanh nghiệp như trước, TTTC toàn cầu được dự báo là sự tích hơn trong giai đoạn đầu năm tới. Cụ thể:

Một là, lạm phát tại Mỹ đã giảm khá mạnh, lạm phát tháng 11/2022 đã giảm về mức 7,1% và giảm tới 22% điểm % so với đỉnh điểm 9,1% hồi tháng 6/2022, đặc biệt là xu hướng giảm này được duy trì ổn định trong các tháng qua. Trong khi tại khu vực châu Âu, lạm phát cũng giảm trong tháng 11 khi ghi nhận mức 11,1%, giảm 0,4 điểm % so với tháng trước. Sau chuỗi tăng mạnh từ đầu năm, đây có thể được coi là dấu hiệu về việc lạm phát được kiểm soát. Trong khi đó, lạm phát tại các nền kinh tế lớn khác như Trung Quốc, Nhật Bản đều đang ở mức thấp (dưới 3% tại Trung Quốc và dưới 4% tại Nhật Bản). Qua quan sát từ thực tế thị trường đã chỉ ra rằng, ở thời điểm lạm phát đạt đỉnh sẽ là lúc TTCK chuẩn bị cho đà phục hồi.

Hai là, chính sách thắt chặt tiền tệ đang giảm dần quy mô và mức độ, đặc biệt là tại Mỹ. Theo đó, Mỹ sau khi đã tăng lãi suất mạnh trong năm 2022, lạm phát đã giảm kể từ quý III/2022, Fed được dự báo là sẽ giảm cường độ tăng lãi suất trong thời gian tới. Trong khi tỷ lệ thất nghiệp tại Mỹ đang ở mức 3,7%, tuy chưa giảm so với các tháng gần đây nhưng đã giảm 0,3 điểm % so với giai đoạn cuối năm 2021 và các tháng đầu năm 2022 cùng với việc lạm phát đang giảm càng làm tăng lên niềm tin về việc làm chậm quá trình tăng lãi suất của nước này.

Ba là, một số yếu tố tác động tiêu cực đến thị trường này cũng đang có xu hướng tích cực hơn. Tại châu Âu, sự gián đoạn kinh tế do Nga siết cung năng lượng đã giảm bớt và không nghiêm trọng như nhiều lo ngại trước đó khi các hộ gia đình và doanh nghiệp tại châu Âu đang dần thích nghi với tình hình, với các biện pháp như giảm tiêu thụ năng lượng. Khi giá vật liệu thô, chi phí vận chuyển giảm xuống, lợi nhuận của các doanh nghiệp được kỳ vọng sẽ tăng.

Các nguy cơ, thách thức

TTTC toàn cầu tiếp tục phải đối mặt với các nguy cơ, thách thức đến từ các vấn đề như triển vọng tăng trưởng kinh tế không khả quan trong nửa đầu năm 2023, cuộc xung đột ở Ukraine tiếp tục kéo dài, kéo theo khủng hoảng năng lượng ở châu Âu, lạm phát toàn cầu và các vấn đề về chuỗi cung ứng chưa được giải quyết, cùng nhiều thảm họa về khí hậu.

Trong các yếu tố trên, diễn biến của lạm phát sẽ đóng một vai trò lớn trong những thay đổi trên thị trường. Trong báo cáo thường niên tháng 10/2022, IMF tính toán rằng có khoảng 30% trong số các nền kinh tế thế giới sẽ trải qua ít nhất 2 quý tăng trưởng âm trong năm 2022 và năm 2023, tỷ lệ lạm phát trên toàn cầu sẽ lên tới 9,5% trong năm 2022 trước khi giảm xuống 4,1% vào năm 2024.

Trong khi đó, báo cáo của một số tổ chức như Ngân hàng Thế giới cũng đưa ra các cảnh báo về nguy cơ suy thoái kinh tế trong năm tới. Trong khi các nền kinh tế phát triển đang tăng trưởng chậm lại thì các nền kinh tế đang phát triển sẽ gặp thêm vấn đề về gánh nặng nợ, càng làm chậm quá trình phục hồi.

Nhiều tổ chức quốc tế đồng loạt hạ dự báo tăng trưởng kinh tế toàn cầu: OECD (11/2022) dự báo tăng trưởng kinh tế toàn cầu ở mức 3,1% trong năm 2022, và chậm lại ở mức 2,2% trong năm 2023; IMF (10/2022) dự báo, tăng trưởng kinh tế toàn cầu năm 2022 đạt 3,2% và năm 2023 ở mức 2,7% (giảm so với 2,9% dự báo đưa ra hồi tháng 7/2022).

Việc các NHTW thắt chặt các điều kiện thanh khoản thông qua lãi suất chính sách cao hơn và thu hẹp bảng cân đối kế toán sẽ làm trầm trọng thêm các vấn đề thanh khoản đã tồn tại trên TTTC và biến động sẽ ở mức cao.

Trong khi, hoạt động toàn cầu yếu đi và tăng trưởng khối lượng thương mại ở mức dưới 2% có thể sẽ hạn chế mức tăng của các loại tiền tệ theo chu kỳ vào năm 2023. Đồng USD đã giảm giá từ đầu quý IV/2022 và xu hướng này được dự báo là sẽ tiếp tục diễn ra trong giai đoạn đầu năm 2023 khi mà các đợt tăng lãi suất của Mỹ có xu hướng thu hẹp, trong khi các khu vực khác như EU, Anh vẫn đang trong xu hướng tăng.

Tại châu Á, đồng CNY có thể mạnh hơn nhờ sự phục hồi của kinh tế Trung Quốc, trong khi đồng JPY của Nhật Bản cũng mạnh lên khi lợi tức trái phiếu kho bạc của Hoa Kỳ vào cuối năm giảm cũng như việc Nhật Bản có thể tăng lãi suất khi lạm phát tăng xa hơn so với mức lạm phát mục tiêu dài hạn.