Biến động kinh tế thế giới năm 2022 và phản ứng chính sách của các nước

Kinh tế toàn cầu năm 2022 đối mặt với những thách thức lớn, gồm xung đột chính trị giữa Nga-Ukraine, áp lực lạm phát kéo dài, lan rộng cùng với suy giảm kinh tế ở Trung Quốc do chính sách Zero COVID. Những yếu tố này có tác động lớn, kéo dài tới tăng trưởng kinh tế và phản ứng chính sách của phần lớn các nền kinh tế trên thế giới.

Biến động kinh tế thế giới năm 2022

Biến động địa chính trị thế giới

Xung đột Nga – Ukraine là một trong các rủi ro lớn nhất đối với triển vọng kinh tế toàn cầu do hậu quả của cuộc chiến này khiến giá năng lượng và một số hàng hóa thiết yếu tăng cao, cùng với tình trạng đứt gãy chuỗi cung ứng toàn cầu. Chiến sự tại Ukraine hiện đã qua tháng thứ 10 và chưa có dấu hiệu hạ nhiệt. Diễn biến của xung đột hiện rất khó dự báo, trong khi đó, cuộc xung đột này khiến căng thẳng giữa phương Tây đối với Nga cũng ngày càng gia tăng với nhiều lệnh trừng phạt về kinh tế được áp đặt đối với Nga.

Xung đột chính trị tại Ukraine ngoài việc gây lạm phát và tăng mạnh chi phí sinh hoạt, ảnh hưởng tới sinh kế của người dân, còn dẫn đến một cuộc khủng hoảng năng lượng nghiêm trọng ở châu Âu và và cản trở hoạt động kinh tế trên toàn cầu. Giá khí đốt ở châu Âu đã tăng hơn 4 lần kể từ năm 2021 khi Nga cắt giảm lượng khí đốt giao hàng.

Chính sách Zero COVID của Trung Quốc

Trung Quốc hiện là một trong số rất ít các quốc gia theo đuổi chiến lược Zero COVID với các biện pháp kiểm soát dịch bệnh nghiêm ngặt. Tuy nhiên, chính sách này cũng sẽ gây tổn hại cho nền kinh tế Trung Quốc nói riêng và kinh tế toàn cầu nói chung.

Tại Hội nghị Bộ Chính trị Trung Quốc diễn ra ngày 28/7/2022, Trung Quốc tiếp tục khẳng định duy trì chính sách “Zero COVID”, coi đây là một ưu tiên chính trị, tuy nhiên sẽ cố gắng đạt được cân bằng giữa kiểm soát dịch và tăng trưởng kinh tế. Do vậy, mới đây, Trung Quốc đã dần nới lỏng các biện pháp phòng, chống dịch.

Tăng trưởng chậm lại tại các nền kinh tế lớn

Kinh tế toàn cầu năm 2022 tăng trưởng chậm lại do tác động của căng thẳng địa chính trị, xung đột Nga-Ukraine, lạm phát tăng cao, xu hướng thắt chặt tiền tệ và chính sách Zero COVID tại Trung Quốc. Chính sách tiền tệ được thắt chặt trong bối cảnh giá năng lượng, nguyên liệu và lương thực tăng cao chưa từng có đang ảnh hưởng nghiêm trọng tới tăng trưởng kinh tế thế giới, và có thể dẫn tới suy thoái kinh tế.

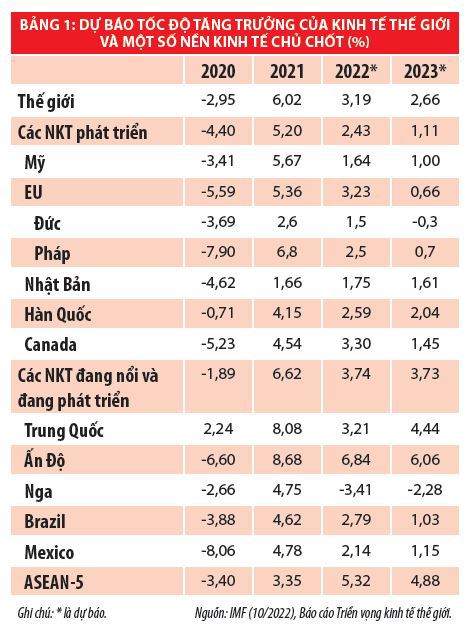

Các dự báo tăng trưởng toàn cầu năm 2022 đều bị điều chỉnh giảm. Quỹ Tiền tệ quốc tế (IMF) tháng 10/2022 dự báo tăng trưởng kinh tế toàn cầu sẽ giảm từ 6,02% năm 2021 xuống chỉ còn 3,19% năm 2022 và 2,66% năm 2023, thấp hơn nhiều so với mức trung bình 3,6% trước đại dịch (2010-2019). Lạm phát toàn cầu dự báo có thể lên tới 8,66% trong năm 2022 và 6,35% năm 2023.

Dự báo tăng trưởng kinh tế của các nước phát triển bị điều chỉnh giảm mạnh. Tăng trưởng kinh tế Mỹ được dự báo sẽ giảm từ 5,7% vào năm 2021 xuống 1,6% vào năm 2022 và 1% vào năm 2023. Thu nhập khả dụng thực tế tại Mỹ giảm, ảnh hưởng đến nhu cầu của người tiêu dùng và lãi suất cao hơn đang gây ra tác động nghiêm trọng đến chi tiêu, đặc biệt là chi tiêu cho đầu tư nhà ở.

Liên minh châu Âu (EU) bị ảnh hưởng nặng nề bởi chiến tranh Nga-Ukraine, có khả năng chỉ đạt mức tăng trưởng 3,23% trong năm 2022. An ninh năng lượng ở EU đang trở nên bấp bênh hơn bao giờ hết do nguy cơ gián đoạn nguồn cung năng lượng từ Nga, khiến nềm tin của người tiêu dùng và doanh nghiệp trong khối suy giảm mạnh. Theo Ủy ban châu Âu (EC), sau nửa đầu năm tăng trưởng mạnh mẽ, nền kinh tế EU hiện đã bước vào giai đoạn khó khăn hơn nhiều. Trong bối cảnh bất ổn gia tăng, sức ép từ giá năng lượng tăng cao, sức mua của các hộ gia đình bị suy giảm, môi trường bên ngoài xấu đi và các điều kiện tài chính bị thắt chặt hơn, EU, Khu vực đồng Euro và hầu hết các quốc gia thành viên có khả năng sẽ bị rơi vào suy thoái trong quý IV/2022. Tuy nhiên, động lực mạnh mẽ từ năm 2021 và tăng trưởng mạnh trong nửa đầu năm 2022 có khả năng sẽ nâng mức tăng trưởng GDP thực tế nói chung trong năm 2022 lên 3,3% ở EU (3,2% ở Khu vực đồng Euro) – cao hơn nhiều so với mức 2,7% được đưa ra trong Dự báo kinh tế tạm thời mùa Hè của EC.

Các nền kinh tế đang phát triển cũng đang tăng trưởng chậm lại do ảnh hưởng của cuộc chiến tại Ukraine, nguồn cung tiếp tục bị gián đoạn cũng như nhu cầu yếu hơn do các đợt phong tỏa phòng dịch COVID-19 của Trung Quốc. Triển vọng kinh tế Trung Quốc có thể cải thiện trong năm 2023 nhờ các biện pháp hỗ trợ tài khóa của Chính phủ (giảm thuế, thúc đẩy đầu tư công) và các biện pháp kiểm soát dịch COVID-19 được nới lỏng hơn, dù vậy tốc độ tăng trưởng cả năm 2022 có khả năng chỉ đạt 3,21% - thấp hơn nhiều so với mức mục tiêu đề ra là 5,5% trước khi phục hồi lên 4,44% vào năm 2023. Ở một số nước Mỹ Latinh, đặc biệt là Brazil, chính sách thắt chặt tiền tệ được áp dụng để kiềm chế lạm phát tăng cao khiến triển vọng kinh tế xấu đi nhanh chóng.

Lạm phát, giá cả hàng hóa tăng cao

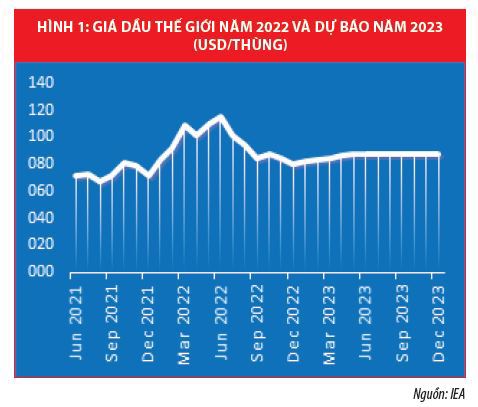

Lạm phát toàn cầu tăng mạnh trong năm 2022 chủ yếu do xung đột tại Ukraine khiến giá dầu và giá cả hàng hóa toàn cầu tăng cao. Nga và Ukraine là các nước cung cấp năng lượng, nguyên liệu thô, lương thực và phân bón lớn trên thế giới. Giá dầu thế giới đã duy trì mức trung bình trên 100 USD/thùng trong 5 tháng liên tiếp, từ tháng 4-7/2022. Giá lương thực thế giới tăng lên mức kỷ lục mới do cuộc xung đột Nga - Ukraine làm gián đoạn xuất khẩu ngũ cốc và dầu ăn. Chỉ số giá lương thực của Tổ chức Lương thực và Nông nghiệp Liên hiệp quốc (FAO) tăng lên mức đỉnh 159,3 điểm trong tháng 3/2022 so với mức chỉ 141,4 điểm vào tháng 2/2022, sau đó hạ nhiệt dần, nhưng vẫn ở mức cao và góp phần làm tăng lạm phát trên diện rộng.

Giá dầu và các hàng hóa cơ bản tăng cao đã khiến lạm phát tại nhiều quốc gia đã tăng lên mức kỷ lục. Tại Mỹ, lạm phát tháng 5/2022 đã lập đỉnh 40 năm ở mức 8,6%. Tại châu Âu, giá tiêu dùng đang tăng với tốc độ trên 8%, cao hơn nhiều so với mục tiêu 2% của Ngân hàng Trung ương châu Âu (ECB). Giá lương thực và nhiên liệu tăng cao cũng khiến cho lạm phát ở các nước Đông Nam Á ở kỷ lục mới: 7,1% tại Thái Lan vào tháng 5/2022, 5,4% ở Philippines.

Áp lực lạm phát và giá cả hàng hóa thế giới bắt đầu hạ nhiệt từ tháng 7/2022 do triển vọng tăng trưởng chậm lại và nguy cơ suy thoái ở một số nền kinh tế lớn, và tình trạng đứt gãy chuỗi cung ứng toàn cầu liên quan đến vận chuyển lương thực từ Ukraine được cải thiện. Giá dầu thế giới dự báo tiếp tục hạ nhiệt trong những tháng tới do triển vọng tăng trưởng kinh tế thế giới yếu đi. Mặc dù vậy, nhu cầu dầu của các nền kinh tế lớn dự báo vẫn tiếp tục tăng trong năm 2023 do các nền kinh lớn phục hồi sau đại dịch, căng thẳng địa chính trị giảm và việc kiểm soát dịch COVID-19 tốt hơn tại Trung Quốc. Theo dự báo của Cơ quan Thông tin năng lượng Mỹ EIA (tháng 8/2022), nhu cầu dầu thế giới năm 2023 có thể tăng 2,1 triệu thùng/ngày lên mức 101,5 triệu thùng/ngày, hỗ trợ giá dầu. Bên cạnh đó, giá dầu thế giới dự báo vẫn ở mức cao vào năm 2023. Giá dầu WTI dự báo ở mức 95,08 USD/thùng năm 2022 và 86,33 USD/thùng vào năm 2023. Giá dầu Brent dự báo ở mức 101,48 USD/thùng năm 2022 và 92,36 USD/thùng năm 2023 (EIA, tháng 12/2022). Giá các hàng hóa thiết yếu khác như dầu ăn, nguyên liệu thô và phân bón dự báo sẽ hạ nhiệt nhờ thỏa thuận giữa các nước liên quan đến chiến sự tại Ukraine, tuy vậy vẫn cao hơn mức trước đại dịch do áp lực từ chi phí nhiên liệu đầu vào và nhu cầu thế giới hồi phục. Lạm phát chỉ số giá tiêu dùng chung toàn cầu dự báo tăng mạnh từ 4,7% năm 2021 lên 8,8% năm 2022, sau đó giảm xuống 6,5% năm 2023 và 4,1% năm 2024.

Biến động tỷ giá

Tỷ giá các đồng tiền trên thế giới biến động mạnh trong năm 2022. Đồng USD có xu hướng tăng giá so với các ngoại tệ khác nhờ vai trò là tài sản trú ẩn an toàn trong bối cảnh bất ổn chính trị gia tăng, xu hướng thắt chặt tiền tệ của Mỹ và phản ứng chính sách tiền tệ yếu hơn của các đối tác (EU, Nhật Bản, Trung Quốc). Nguy cơ tổn thương lớn hơn của kinh tế EU và Nhật Bản trước tình trạng giá cả hàng hóa và năng lượng gia tăng cũng khiến cho 2 đồng tiền Euro và Yên Nhật mất giá so với đồng USD. Ngày 13/7/2022, lần đầu tiên trong lịch sử, đồng EUR đã về mức ngang giá so với đồng USD. Sau khi thiết lập mức đáy, đồng EUR đã hồi phục nhẹ lên mức 1,064 hiện nay, nhưng vẫn mất giá khoảng 6% so với đầu năm. Tỷ giá Yên/USD đã giảm xuống mức 146,86 Yên đổi một USD ngày 12/10, vượt qua mốc thấp kỷ lục trước đó. Đồng USD cũng tăng giá so với nhân dân tệ (CNY) do Cục Dự trữ liên bang Mỹ (Fed) liên tục tăng lãi suất, trong khi Trung Quốc tiếp tục duy trì chính sách nới lỏng tiền tệ để hỗ trợ nền kinh tế trong bối cảnh kinh tế trì trệ do chính sách Zero COVID.

Thương mại hàng hóa toàn cầu suy giảm

Số liệu thương mại hàng hóa của Tổ chức Thương mại thế giới (WTO) tháng 8/2022 cho thấy, thương mại hàng hóa toàn cầu tiếp tục tăng trưởng trong quý II/2022 nhưng tốc độ tăng chậm hơn so với quý I/2022. Theo dự báo của IMF (10/2022), tốc độ tăng trưởng thương mại toàn cầu đang chậm lại mạnh, giảm từ 10,1% năm 2021 xuống mức dự kiến là 4,3% năm 2022 và 2,5% năm 2023. Đây là mức tăng trưởng cao hơn so với năm 2019, khi các rào cản thương mại gia tăng đã hạn chế thương mại toàn cầu và trong cuộc khủng hoảng COVID-19 năm 2020, nhưng thấp hơn nhiều so với mức trung bình trong quá khứ (4,6% cho giai đoạn 2000-2021 và 5,4% cho giai đoạn 1970-2021). Tốc độ chậm lại chủ yếu phản ánh sự suy giảm trong tăng trưởng sản lượng toàn cầu, bên cạnh đó là tình trạng gián đoạn cung ứng vẫn tiếp diễn.

Biến động dòng vốn đầu tư toàn cầu

Các điều kiện tài chính thắt chặt hơn và lo ngại về suy thoái toàn cầu đã ảnh hưởng tiêu cực tới đến dòng vốn đầu tư toàn cầu. Dữ liệu của Hội nghị Liên hiệp quốc về thương mại và phát triển (UNCTAD) cho thấy, trong quý II/2022, dòng vốn FDI toàn cầu đạt khoảng 357 tỷ USD, giảm 31% so với quý I/2022 trong bối cảnh triển vọng kinh tế toàn cầu ảm đạm, khủng hoảng nhiên liệu, lương thực và tài chính. Các điều kiện tài chính thắt chặt và sự không chắc chắn của nhà đầu tư gia tăng có thể nhìn thấy trong xu hướng giảm hàng tháng trong các thông báo dự án mới.

Đồng USD tăng giá trong năm 2022 khiến một số thị trường mới nổi ngày càng chịu rủi ro dòng vốn chảy ra ngoài. Việc đồng USD tăng giá do Fed tăng lãi suất đã dẫn đến xu hướng dòng vốn đầu tư gián tiếp rút khỏi các thị trường đang nổi do sức hấp dẫn từ việc đầu tư để hưởng chênh lệch lãi suất ở các thị trường này sụt giảm mạnh, trong khi rủi ro kinh tế tăng, gây ra bất cân đối cung cấp ngoại tệ. Theo Viện Tài chính Quốc tế (IIF), từ tháng 3 đến tháng 6/2022, 30,1 tỷ USD đã chảy ra khỏi thị trường chứng khoán của các thị trường đang nổi.

Phản ứng chính sách của các nước

Chính sách tiền tệ

Nhằm đối phó với tình trạng lạm phát leo thang, các ngân hàng trên thế giới đã thắt chặt tiền tệ mạnh hơn dự kiến trong năm 2022. Chỉ số giá tiêu dùng cá nhân (PCE) tại Mỹ đã tăng 6,6% trong 12 tháng vào tháng 3/2022, trong khi Fed đặt mục tiêu lạm phát hằng năm là 2%.

Ngày 14/12/2022, Fed đã nâng lãi suất tham chiếu thêm 50 điểm cơ bản, đánh dấu sự thay đổi của Fed sau một năm chưa từng có tiền lệ với 7 lần nâng lãi nhằm kiềm chế lạm phát hiện cao nhất 40 năm. Tuy nhiên, việc Fed giảm tốc độ tăng lãi suất trong lần gần nhất cho thấy áp lực lạm phát đã giảm bớt. Số liệu thống kê cho thấy, lạm phát tháng 11/2022 của Mỹ đã hạ nhiệt khi Chỉ số giá tiêu dùng (CPI) chỉ tăng 7,1% tháng trước. Tốc độ này giảm so với tháng 10 và cũng là thấp nhất kể từ cuối năm 2021.

Dữ liệu lạm phát khu vực được công bố ở mức cao kỷ lục 8,1% đã khiến Ngân hàng Trung ương châu Âu (ECB) đã đưa ra một loạt động thái, bao gồm cả việc chấm dứt chương trình mua tài sản lâu dài của mình vào cuối tháng này. Ngày 21/7/2022, ECB đã quyết định tăng lãi suất lần đầu tiên sau 11 năm trong nỗ lực nhằm hạ nhiệt lạm phát đang lan rộng trong toàn Khu vực đồng chung Euro (Eurozone). Với việc tăng lãi suất thêm 0,5 điểm %, lãi suất huy động của ECB đã thoát khỏi khu vực âm lần đầu tiên kể từ năm 2014, lên mức 0%. Một số nền kinh tế chủ chốt khác cũng trong xu hướng gia tăng thắt chặt tiền tệ, gồm Ấn Độ, Hàn Quốc, Australia, Anh, Canada.

Dù vậy, một số nền kinh tế như Trung Quốc và Nhật Bản vẫn duy trì chính sách nới lỏng tiền tệ trong bối cảnh nền kinh tế trì trệ do chiến sự tại Ukraine và chính sách Zero COVID. Tại cuộc họp thường niên của IIF ở Washington (Mỹ) ngày 12/10/2022, Thống đốc Ngân hàng Trung ương Nhật Bản (BOJ) Haruhiko Kuroda khẳng định Tokyo sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng để hỗ trợ nền kinh tế.

Chính sách tài khóa

Bất ổn trên thị trường tài chính tiền tệ cùng với tác động từ căng thẳng Nga – Ukraine kéo dài có thể làm gián đoạn thị trường hàng hóa lâu hơn, gia tăng áp lực đối với lạm phát và làm trầm trọng hơn thâm hụt tài khóa của các nước. Chính sách tài khóa tại các nước đang có xu hướng chuyển trọng tâm ra khỏi các biện pháp đặc biệt liên quan đến đại dịch COVID- 19 trong khi các ngân hàng trung ương tăng lãi suất để chống lạm phát. Bên cạnh đó, một số nước áp dụng giải pháp trợ giá lương thực và năng lượng; giảm thuế suất thuế giá trị gia tăng, miễn/giảm thuế tiêu thụ đặc biệt… để giảm thiểu tác động tiêu cực, hỗ trợ người tiêu dùng. Cụ thể:

- Xu hướng chuyển dần từ hỗ trợ nền kinh tế do ảnh hưởng của đại dịch COVID-19 sang thúc đẩy chuyển đổi cơ cấu. IMF dự báo các nước phát triển sẽ tăng đầu tư công hàng năm thêm 0,5% GDP. Mỹ đã thông qua dự luật cơ sở hạ tầng với tổng trị giá khoảng 2% GDP trong nguồn tài trợ mới cho các dự án về giao thông, băng thông rộng, cải thiện môi trường và khả năng phục hồi. Nhật Bản (tháng 11/2021) cũng đã công bố gói tài khóa mới (5% GDP) cho giai đoạn 2022-2023 bao gồm cứu trợ đại dịch mở rộng, tăng chi tiêu xã hội và đầu tư cơ sở hạ tầng. Chương trình Kế hoạch tăng trưởng của Anh tập trung vào cơ sở hạ tầng, đổi mới, bao gồm cam kết tăng đầu tư ròng của khu vực công hàng năm lên mức 2,7% GDP cho đến năm 2024-2025, gần gấp đôi mức trung bình của 40 năm qua.

- Trợ giá năng lượng và thực phẩm: Từ tháng 4/2022, Pháp áp dụng việc trợ giá 0,16 USD/lít xăng, dầu diesel cho người dân trong 4 tháng, dự kiến tiêu tốn khoảng 2,15 tỷ USD. Tháng 5/2022, Anh công bố gói chính sách trị giá 15 tỷ GBP (19 tỷ USD) để giúp các hộ gia đình ứng phó với sinh hoạt phí tăng cao và đánh thuế lợi nhuận bất thường với các công ty năng lượng để kìm giá xăng dầu. Malaysia tiếp tục duy trì chính sách trợ giá xăng dầu từ năm 2010, cung cấp các khoản trợ cấp cho người dân bản địa, đặc biệt là những người thuộc các nhóm thu nhập thấp và trung bình.

Chính sách năng lượng

Để đối phó với tình trạng cung dầu thô, khí đốt giảm và giá năng lượng tăng cao, các quốc gia trên thế giới đã áp dụng các biện pháp sau: (i) Lưu trữ xăng dầu, (ii) Tìm kiếm nguồn cung thay thế, (iii) Cắt giảm thuế với mặt hàng năng lượng và (iv) Trợ giá. Là khu vực chịu tác động trực tiếp về năng lượng do căng thẳng Nga - Ukraine tháng 5/2022, EU đề xuất kế hoạch REPowerEU nhằm: Tiết kiệm năng lượng; Sản xuất năng lượng sạch; Đa dạng hóa các nguồn cung ứng năng lượng. Kế hoạch này được hỗ trợ bởi các biện pháp thể chế và tài chính nhằm xây dựng hệ thống và cơ sở hạ tầng năng lượng mới, chấm dứt việc phụ thuộc nguồn cung năng lượng từ Nga.

Các nước châu Á không gặp khó khăn trong việc tìm nguồn cung cấp năng lượng, nhưng giá dầu tăng cao gây sức ép tới tăng trưởng và lạm phát. Các nước xuất khẩu dầu mỏ như Malaysia, Indonesia thực hiện trợ giá xăng dầu để duy trì giá xăng dầu trong nước ở mức thấp. Các nước khác như Thái Lan, Trung Quốc, áp dụng biện pháp cắt giảm các loại thuế liên quan tới xăng dầu để giám chi phí, thực hiện cơ chế trần sàn nhằm bảo vệ người tiêu dùng cũng như hỗ trợ các doanh nghiệp xuất nhập khẩu xăng dầu.

Một số gợi ý chính sách cho Việt Nam

Bối cảnh kinh tế toàn cầu năm 2023 dự kiến sẽ còn nhiều khó khăn. Vòng xoáy lạm phát và thiếu hụt nguồn cung do các đứt gãy về chuỗi cung ứng toàn cầu do tác động của cuộc xung đột ở Ukraine, tác động ngược của các lệnh trừng phạt Nga của Mỹ và phương Tây, các biện pháp phong tỏa của Trung Quốc và xu hướng thắt chặt điều kiện tài chính có thể khiến nền kinh tế toàn cầu rơi vào suy thoái vào năm tới -2023.

Trong bối cảnh đó, để duy trì được tăng trưởng, Việt Nam cần tiếp tục kiên trì các biện pháp nhằm ổn định vĩ mô và kiểm soát lạm phát. Để giảm áp lực lạm phát do giá dầu cần tính toán các dư địa để tiếp tục giảm thuế, phí trong giá bán lẻ xăng dầu hiện nay; Theo dõi sát biến động cung - cầu các mặt hàng chiến lược để kịp thời có giải pháp điều hành phù hợp, tận dụng cơ hội về giá để sản xuất, xuất khẩu và đảm bảo cùng cầu thị trường trong nước. Cần có giải pháp tổng thể đảm bảo nguồn cung xăng dầu (cả trong nước và nhập khẩu), điều tiết hệ thống phân phối, tránh đứt đoạn nguồn cung ảnh hưởng tới đời sống người dân và hoạt động sản xuất-kinh doanh của doanh nghiệp.

Việc Fed tăng lãi suất khiến đồng USD lên giá so với phần lớn các đồng tiền khác, trong đó có VND. Tỷ giá USD/VND đã tăng lên mức 24.850 vào cuối tháng 11/2022. Tỷ giá USD/VND đã hạ nhiệt trong thời gian gần đây khi dòng vốn FDI tăng lên giúp giảm áp lực ngoại tệ, mặc dù vậy vẫn ở mức cao. Để giảm áp lực tỷ giá, cần duy trì dự trữ ngoại hối thông qua việc thúc đẩy xuất khẩu và đầu tư trực tiếp nước ngoài. Cần kết hợp chính sách tiền tệ, tài khóa một cách đồng bộ để giảm thiểu tác động đến lạm phát khi triển khai Chương trình phục hồi kinh tế.

Bên cạnh đó, cần tiếp tục đa dạng hóa thị trường xuất khẩu để giảm rủi ro suy giảm tăng trưởng xuất khẩu của các thị trường chính như Mỹ, EU. Tận dụng tối đa và tiếp tục hoàn thiện các văn bản quy phạm pháp luật để thực thi Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP), Hiệp định thương mại tự do Việt Nam - EU (EVFTA). Các bộ, ngành cần tiếp tục triển khai các giải pháp tạo thuận lợi cho hoạt động thương mại, hỗ trợ tháo gỡ khó khăn cho doanh nghiệp xuất; đẩy mạnh xuất khẩu vào các thị trường trọng điểm như Trung Quốc, Mỹ, EU, ASEAN, Nhật Bản và Hàn Quốc...

Để tiếp tục thu hút nguồn vốn FDI trong thời kỳ hậu COVID-19, cần tập chung rà soát, điều chỉnh kịp thời chính sách đầu tư nước ngoài cho phù hợp và theo kịp với những biến động của kinh tế toàn cầu và những thay đổi trong chiến lược thu hút doanh nghiệp FDI của các nước trên thế giới. Đồng thời, tạo môi trường đầu tư kinh doanh cạnh tranh, thông thoáng, tháo gỡ các khó khăn, vướng mắc về chính sách để tạo điều kiện thuận lợi nhất cho hoạt động của các doanh nghiệp, nhà đầu tư nước ngoài...