Vấn đề đặt ra khi áp dụng mô hình đánh giá quản lý đầu tư công của Quỹ Tiền tệ quốc tế tại Việt Nam

Mô hình đánh giá quản lý đầu tư công (PIMA) của Quỹ Tiền tệ quốc tế (IMF) là hình mẫu giúp đánh giá các thực hành quản lý cơ sở hạ tầng của tất cả các nước có mức độ phát triển khác nhau. PIMA được thiết kế dựa trên 3 giai đoạn cơ bản của quản lý đầu tư công gồm: Lập kế hoạch, phân bổ vốn và triển khai thực hiện; Khái quát mô hình đánh giá quản lý đầu tư công của IMF; Nhận diện hạn chế cũng như lợi ích đạt được khi áp dụng mô hình PIMA. Tác giả gợi mở những vấn đề cần thiết bổ sung thêm vào mô hình này khi áp dụng tại Việt Nam.

Khái quát về mô hình đánh giá quản lý đầu tư công của Quỹ Tiền tệ quốc tế

Mô hình đánh giá quản lý đầu tư công (PIMA) được xây dựng nhằm phục vụ cho việc đánh giá chất lượng của các thực hành quản lý đầu tư công của IMF.

PIMA đánh giá dựa trên 15 nhóm tiêu chí cơ bản gắn với quá trình lập kế hoạch, phân bổ và triển khai thực hiện đầu tư công. Các nhóm tiêu chí về quản lý đầu tư công này là những bộ phận hợp thành của một khuôn khổ rộng lớn các định chế ngân sách gắn với việc quản lý quá trình quản trị tài chính công của các quốc gia.

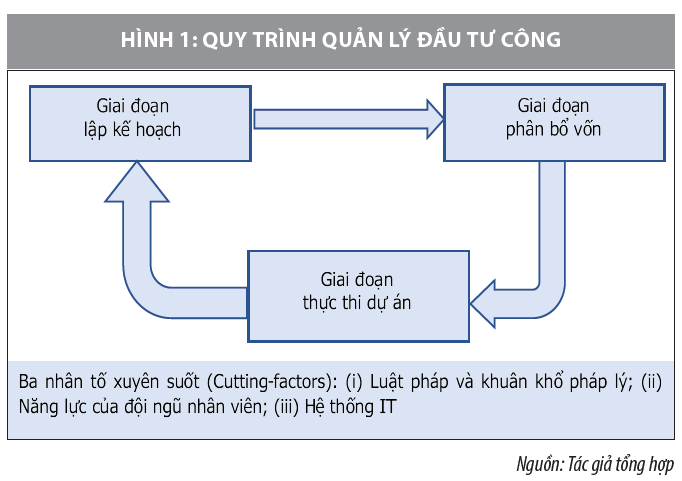

PIMA cung cấp một cách đánh giá sâu sắc về quá trình ra quyết định theo 3 giai đoạn cơ bản của quá trình quản lý đầu tư công gồm: (i) Giai đoạn lập kế hoạch: Đảm bảo mức độ bền vững của đầu tư giữa các lĩnh vực của nền kinh tế; (ii) Giai đoạn phân bổ vốn đầu tư phù hợp với các lĩnh vực và các dự án; (iii) Giai đoạn triển khai thực hiện dự án đúng thời gian và ngân sách được phân bổ. Cụ thể:

Giai đoạn 1: Lập kế hoạch đầu tư công gồm: (i) Mục tiêu và các quy tắc về tài khóa; (ii) Lập kế hoạch quốc gia và các lĩnh vực của nền kinh tế; (iii) Sự hợp tác giữa các tổ chức có liên quan; (iv) Thẩm định các dự án; (v) Tài trợ cơ sở hạ tầng thay thế (hình thức tài trợ thay thế).

Giai đoạn 2: Phân bổ đầu tư công gồm: (i) Ngân sách cho nhiều năm (ngân sách trung hạn); (ii) Tính thống nhất và chuyên sâu của ngân sách; (iii) Ngân sách cho đầu tư; (v) Duy trì và tài trợ; (vi) Lựa chọn dự án.

Giai đoạn 3: Thực thi dự án đầu tư gồm: (i) Tìm kiếm nhà cung cấp; (ii) Tính khả thi của tài trợ; (iii) Quản lý và giám sát quá trình thực thi; (vi) Quản trị thực thi dự án; (v) Kiểm soát (quản lý) tài sản công.

Mỗi nhóm tiêu chí này được đánh giá trên cả giác độ sức mạnh định chế (tổ chức, chính sách, quy tắc và các thủ tục giấy tờ) và tính hiệu quả (mức độ qua đó các mục tiêu dự tính đạt được trong thực tế hoặc có một ảnh hưởng hữu ích rõ ràng). Nhờ đó, hệ thống các tiêu chí cho phép đánh giá một cách khá đồng bộ quá trình quản lý đầu tư công từ khi xây dựng kế hoạch đến khi dự án hoàn thành.

Bên cạnh đó, PIMA còn bao gồm một đánh giá định tính đối với 3 nhân tố xuyên suốt có tác động đáng kể đến hiệu quả tổng thể của quá trình quản lý đầu tư công gồm: (i) Luật pháp và khuôn khổ pháp lý; (ii) Năng lực của đội ngũ nhân viên; (iii) Hệ thống công nghệ thông tin.

Mỗi tiêu chí được đánh giá trên 3 khía cạnh phản ánh những đặc trưng then chốt của tiêu chí đó. Mỗi khía cạnh được gán 3 mức điểm là 1, 2 và 3 (trong đó 1 là không đáp ứng; 2 là đáp ứng 1 phần và 3 là đáp ứng hoàn toàn).

Bình quân của chúng tạo thành điểm cho mỗi tiêu chí. Kết quả này được tổng hợp để đánh giá chung về quản lý đầu tư công của mỗi quốc gia và so sánh với các quốc gia khác cũng như so sánh với thước đo chuẩn.

PIMA đánh giá các thủ tục, công cụ, việc ra quyết định và quá trình quản lý được Chính phủ các nước sử dụng trong quá trình đầu tư công nhằm cung ứng các tài sản cơ sở hạ tầng và dịch vụ ra công chúng; giúp nhận dạng các ưu tiên cải cách và phân chia các bước thực hành trong đầu tư công của các quốc gia.

Lợi ích và hạn chế của mô hình PIMA

Lợi ích của mô hình PIMA

Khi sử dụng PIMA để đánh giá hoạt động quản lý đầu tư công của một quốc gia mang lại những lợi ích sau:

- Đánh giá tổng thể chu trình đầu tư công từ lập kế hoạch, phân bổ ngân sách trung hạn đến quá trình quản lý thực thi các dự án đầu tư công.

- Cho phép truyền thông một cách hiệu quả về kết quả đầu tư công của quốc gia, giúp nhận diện các khác biệt và tập trung vào các ưu tiên cải cách thông qua các biểu đồ tóm tắt, các so sánh, sự khác biệt rõ ràng giữa thiết kế và hiệu quả của từng nhóm tiêu chí gắn với đầu tư công.

- Cung cấp các phát hiện đáng tin cậy và khuyến nghị giúp các nước thích ứng với nhu cầu, năng lực và các nguồn lực tài chính có hạn của mình. Các khuyến nghị được đưa ra dưới dạng hệ quả và các gợi ý kế hoạch hành động cải cách cần được ưu tiên thực hiện nhằm nâng cao hiệu quả của đầu tư công.

- Tạo xúc tác trong việc hợp tác và hỗ trợ mạnh mẽ hơn của các đơn vị và tổ chức có liên quan. Đồng thời, chia sẻ các hiểu biết và thách thức trong đầu tư công, cho phép các bên phối hợp tốt hơn trong tương lai.

- Đánh giá hiệu quả của các thiết kế định chế trên cả lý thuyết (giấy tờ) và tính hiệu quả thực tế của một quốc gia nhất định. Điều này có ý nghĩa quan trọng trong thực hành quản lý đầu tư công tại các quốc gia, vì thường có sự chênh lệch nhất định, mang tính nguyên tắc của các quy định với việc thực thi trong thực tế như thế nào, do những trở ngại trong quá trình thực thi, nhất là đối với các nền kinh tế mới nổi và các nước đang phát triển có thu nhập thấp.

Một số hạn chế của mô hình PIMA

Bên cạnh những lợi ích trên, tại các nước đang phát triển có thu nhập thấp, sự phối hợp giữa các bên có liên quan trong hoạt động đầu tư công còn hạn chế, chưa đáp ứng được kỳ vọng. Từ thực tế này khi sử dụng mô hình PIMA để đánh giá đầu tư công cũng đã bộc lộ một số hạn chế sau:

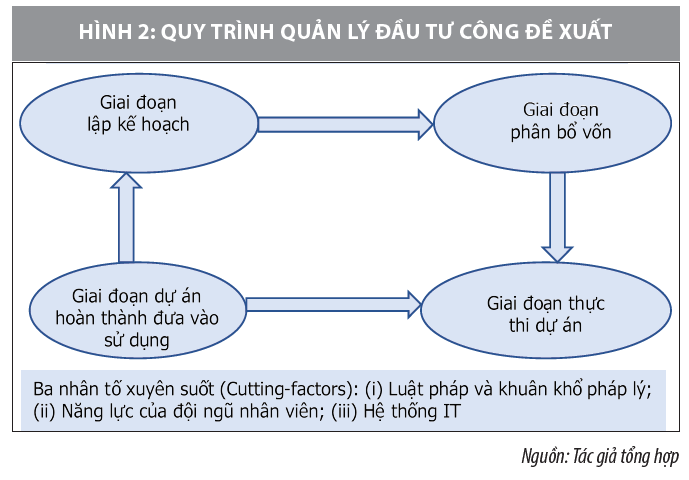

- PIMA đánh giá đầu tư công dựa trên 3 giai đoạn cơ bản của quá trình quản lý đầu tư công là giai đoạn lập kế hoạch; giai đoạn phân bổ vốn và giai đoạn thực thi dự án. Như vậy, quá trình đánh giá theo PIMA dừng ở điểm dự án đầu tư công hoàn thành, đưa vào sử dụng với giả thiết rằng tất cả các khâu trước đã được thực thi tốt.

Tuy nhiên, trên thực tế, các dự án đầu tư công thường có thời gian sử dụng dài và chỉ thể hiện rõ những tác động đến nền kinh tế nói chung, cũng như các lợi ích của địa phương nói riêng sau một thời gian sử dụng nhất định.

Bởi vậy, việc phải có các hoạt động theo dõi và đánh giá hiệu quả của các dự án đầu tư công sau khi hoàn thành đưa vào sử dụng không chỉ giúp đánh giá chính xác, hiệu quả đầu tư công, mà còn giúp phát hiện những điểm yếu trong quá trình thực thi các khâu trước đó, nhất là lập kế hoạch và thẩm định dự án.

- Đối với các nước đang phát triển có thu nhập thấp, do sự phối hợp giữa các đơn vị có liên quan tới dự án đầu tư công và công tác dự báo còn nhiều hạn chế, nên thường xảy ra tình trạng giải ngân gặpnhiều khó khăn và dự án đã hoàn thành đưa vào sử dụng nhưng không đảm bảo chất lượng, không phát huy được hiệu quả như tính toán ban đầu hay hiệu quả rất thấp, thậm chí bỏ không.

Chính vì vậy, nếu không có đánh giá sâu sắc khi dự án đầu tư công đã hoàn thành đưa vào sử dụng thì không thể đánh giá đúng, toàn diện về hiệu quả quản lý đầu tư công của quốc gia.

- Đối với các nước đang phát triển có thu nhập thấp do hiểu biết của người dân về đầu tư công và tính minh bạch hóa các thông tin về các dự án đầu tư công còn nhiều hạn chế, nên gần như thiếu vắng sự tham gia của cộng đồng vào các khâu của quá trình đầu tư công, nhất là khâu lựa chọn và xác định mức độ ưu tiên của các dự án. Bởi vậy, hiệu quả của nhiều dự án đầu tư công rất thấp trong khi nguồn lực đầu tư công có hạn và thấp hơn nhiều so với nhu cầu phát triển kinh tế - xã hội của quốc gia.

Trong bối cảnh đó, việc đánh giá của những người hưởng lợi trực tiếp, cũng như gián tiếp từ lợi ích của các dự án đầu tư công mang lại sau khi dự án hoàn thành đưa vào sử dụng là hết sức cần thiết.

Một yếu tố khác là tại các nước đang phát triển có thu nhập thấp, tình trạng tham nhũng và lợi ích nhóm là khá phổ biến, nên chúng tác động mạnh tới hiệu quả thực tế của các dự án đầu tư công có thể mang lại sau khi hoàn thành, đưa vào sử dụng.

Vì những lý do trên, để đánh giá một cách toàn diện, hiệu quả hoạt động quản lý đầu tư công ở các nước đang phát triển như Việt Nam khi áp dụng mô hình PIMA của IMF cần có một số bổ sung cần thiết.

Những bổ sung cần thiết vào mô hình PIMA khi áp dụng tại Việt Nam

Hiện tại quá trình quản lý đầu tư công ở Việt Nam đang được thực hiện theo Sơ đồ 1.

Theo Luật Đầu tư công năm 2019: “Đầu tư công là hoạt động đầu tư của Nhà nước vào các chương trình, dự án kết cấu hạ tầng kinh tế - xã hội” của quốc gia. Phạm vi của đầu tư công là rất rộng lớn và kết quả của hoạt động đầu tư công có ảnh hưởng sâu rộng và lâu dài đến sự phát triển kinh tế, cũng như xã hội của đất nước.

Theo báo cáo của Bộ Tài chính, ước giải ngân vốn đầu tư công từ đầu năm đến cuối tháng 8/2022 là 212.227,28 tỷ đồng, đạt tỷ lệ 35,49% kế hoạch cả năm. Hiện có 35/51 Bộ và 20/63 địa phương có tỷ lệ giải ngân đạt dưới 35%.

Ngay cả Hà Nội và TP. Hồ Chí Minh là hai trung tâm kinh tế, chính trị và xã hội của cả nước cũng chỉ mới đạt tỷ lệ giải ngân lần lượt là 29% và 17,1%. Điều này cho thấy, đầu tư công nói chung và quản lý đầu tư công nói riêng ở nước ta đang đặt ra rất nhiều thách thức cần được nghiên cứu và giải quyết.

Tác động của đầu tư công đến tăng trưởng kinh tế của các quốc gia trên thế giới đã được các nhà nghiên cứu chỉ rõ (Aghion và Howitt, 2009; Ghazanchyan và Stotsky, 2013). Các nghiên cứu gần đây của nhiều tác giả cho thấy có mối quan hệ chặt chẽ giữa đầu tư công và tăng trưởng kinh tế (Gupta và nhóm tác giả, 2014).

Các nghiên cứu của IMF (2014) cũng cho thấy rằng, những lợi ích tăng trưởng kinh tế thu được từ đầu tư công ở các nước là đáng kể. Tuy nhiên, tác động của đầu tư công đến tăng trưởng kinh tế sẽ bị hạn chế rất nhiều nếu quá trình đầu tư không hiệu quả. Các nghiên cứu của Berg và nhóm nghiên cứu (2015) cũng chỉ ra rằng, các nước có hiệu quả đầu tư công thấp cũng thường có mức tăng trưởng thấp.

Hầu hết các nghiên cứu lý thuyết và thực nghiệm đều ủng hộ giả thiết rằng, đầu tư công làm tăng sản lượng đầu ra thông qua các tác động tới cả cầu và cung trong nền kinh tế (Aschaner, 1989; Straub, 2007; Chakraborty và Dabla-Norris, 2009).

Theo nghiên cứu của IMF (2014), đầu tư công làm tăng sản lượng khoảng 0,4% trong năm đầu tư và khoảng 1,5% sau 4 năm ở các nền kinh tế phát triển. Đối với các nền kinh tế đang phát triển, tác động của đầu tư công đến sản lượng nhỏ hơn, khoảng 0,25% năm đầu tư và 0,5% sau 4 năm. Lý do chính của tình trạng này là do tính kém hiệu quả của đầu tư công ở các nước đang phát triển.

Các nghiên cứu của IMF cũng chỉ ra rằng, sự khác biệt trong hiệu quả của đầu tư công giữa các nước chủ yếu là bởi sự khác biệt về tính hiệu quả của hệ thống quản lý đầu tư công. Tác động của đầu tư công đến chất lượng hạ tầng và tăng trưởng kinh tế, tất nhiên, chịu sự tác động bởi nhiều yếu tố.

Những yếu tố này có thể bao gồm mức độ phát triển của nền kinh tế, đặc trưng cấu trúc của nền kinh tế, chất lượng của quá trình quản lý, địa lý và khí hậu. Tuy nhiên, hầu hết các nghiên cứu cho rằng, hệ thống pháp luật, các định chế và các thủ tục liên quan đến quản lý đầu tư công đóng vai trò quyết định mức độ ảnh hưởng của đầu tư công đến tăng trưởng kinh tế của các quốc gia.

Các nghiên cứu đã chỉ ra, việc cải thiện các thực hành quản lý đầu tư công có thể giúp giảm 2/3 các thiệt hại liên quan đến đầu tư công. Thực tế cho thấy, việc thay đổi phương thức quản lý, cơ chế, chính sách trong quản lý đầu tư công không thể diễn ra ngày một ngày hai.

Những thay đổi quan trọng về định chế và pháp luật thường đòi hỏi sự phát triển các năng lực, kỹ năng và phải mất thời gian để chúng có thể mang lại những lợi ích thiết thực trong thực tế. Để nâng cao hiệu quả của hoạt động quản lý đầu tư công tại các quốc gia cũng cần đầu tư cho hệ thống quản lý đầu tư công.

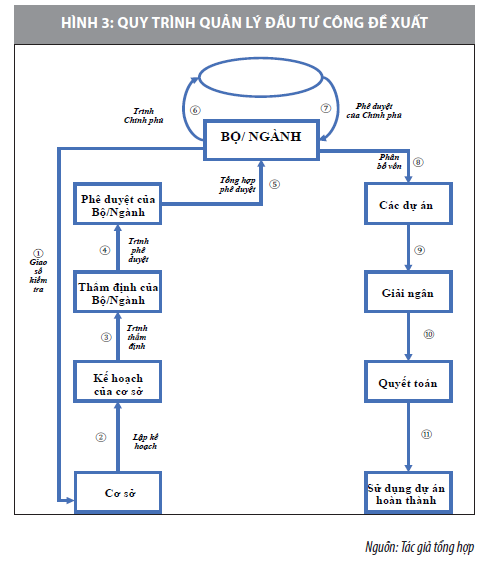

Do đó, để có được các thông tin giúp việc đánh giá và đánh giá lại hiệu quả của hoạt động đầu tư công, cũng như quá trình quản lý đâu tư công, trong đó có việc đánh giá năng lực phát hiện, đề xuất các dự án đầu tư công phù hợp với điều kiện thực tế của bộ/ngành/địa phương trong điều kiện cụ thể ở Việt Nam, mô hình PIMA nên được triển khai theo hướng bổ sung một phân đoạn quan trọng vào trong chu trình quản lý đầu tư công, đó là phân đoạn: Đánh giá hiệu quả của dự án sau khi đã hoàn thành đưa vào sử dụng.

Nội dung chính của phân đoạn này là cung cấp, thu thập và xử lý các thông tin cho phép đối chiếu kết quả thực tế dự án mang lại so với kỳ vọng ban đầu và đánh giá hiệu quả mà dự án mang lại cho nền kinh tế cũng như những lợi ích trực tiếp và gián tiếp mà dự án mang lại cho đơn vị và địa phương nơi dự án được triển khai.

Đồng thời, nhằm cung cấp các thông tin về người chịu trách nhiệm cũng như các xử lý liên quan tới những cá nhân và tổ chức chịu trách nhiệm đối với dự án. Phân đoạn bổ sung này cũng bao gồm 5 nhóm tiêu chí gồm: (i) Công khai thông tin về chủ đầu tư dự án; (ii) Thông tin về kết quả kỳ vọng của dự án; (iii) Tổ chức thu thập thông tin về kết quả thực tế của dự án; (vi) Đánh giá về dự án; (v) Thông tin về các xử lý liên quan tới dự án. Như vậy, quy trình quản lý đầu tư công mới đề xuất như Hình 3.

Như vậy, những bổ sung này không chỉ giúp ích cho việc đánh giá một cách đầy đủ hơn về những hiệu quả kinh tế xã hội, mà dự án đầu tư công mang lại mà nó còn giúp ích cho các nhà quản lý trong việc phát hiện, lựa chọn ưu tiên các dự án thiết thực với ngành và địa phương trong các hoạt động đầu tư công tiếp theo.

Tài liệu tham khảo:

1. Viện Chiến lược và Chính sách tài chính, Bộ Tài chính (2019), Đề tài “Hoàn thiện thể chế đầu tư công của Việt Nam trong thời gian tới”. Mã số 220-52;

2. PIMA Handbook: Public Investment Management Assessment; 1st Edition, July, 8th, 2022;

3. Aghion, P., and P. Howitt, 2009, Economics of Growth (Cambridge, MA: MIT Press). Aschauer, D., 1989, “Is Public Expenditure Productive?” Journal of Monetary Economics Vol. 23, pp. 177-200;

4. Chakraborty, S., and E. Dabla-Norris, 2009, “The Quality of Public Investment,” IMF Working Paper WP/09/154 (Washington: International Monetary Fund);

5. Dabla-Norris, E., and others, 2012, “Investing in Public Investment: An Index of Public Investment Efficiency,” Journal of Economic Growth,” Vol. 17, pp. 235–66;

6. Grigoli, F., and Z. Mills, 2014, “Institutions and Public Investment: An Empirical Analysis,” Economics of Governance, Vol. 15, Issue 2: pp. 131–53;

7. Gupta, S., and others, 2014, “Efficiency-Adjusted Public Capital and Growth,” World Economic Development, Vol. 57, Issue C: pp. 164–78;

8. Rajaram, A., and others, 2014, The Power of Public Investment Management: Transforming Resources into Assets for Growth, ed. by (Washington: World Bank);

9. Straub, S., 2008, “Infrastructure and Growth in Developing Countries: Recent Advances and Research Challenges,” World Bank Policy Research Working Paper No. 4460 (Washington: World Bank).

* TheoThS. Đặng Thị Phương Nga - Vụ Kế hoạch Tài chính (Bộ Y tế).

** Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 10/2022.