Vấn đề quản lý vốn luân chuyển của doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh

Bài viết nghiên cứu thực trạng quản lý vốn luân chuyển ở doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh, nhận diện một số vấn đề còn tồn tại trong cách thức quản lý vốn luân chuyển khảo sát lấy ý kiến của các doanh nghiệp. Kết quả của nghiên cứu là cơ sở để nhóm tác giả đề xuất giải pháp nhằm cải thiện hiệu quả quản lý tài chính của các doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh.

Tổng quan nghiên cứu

Các nghiên cứu thực nghiệm đã minh chứng, vốn luân chuyển có tác động đến hiệu quả tài chính của doanh nghiệp nhỏ và vừa. Bằng phương pháp nghiên cứu định lượng, từ những nghiên cứu trước đó, nhóm tác giả phát triển các ý tưởng trên bằng phương pháp định tính để đo lường cách quản lý vốn luân chuyển của doanh nghiệp nhỏ và vừa hiện nay.

Lazaridis và Tryfonidis (2006), Afeef (2010) đã lập luận rằng, việc quản trị vốn luân chuyển có thể có một tác động sâu sắc hơn đến hiệu quả quản trị công ty nhỏ hơn là các công ty lớn (vì một tỷ lệ đáng kể trong tổng tài sản của các doanh nghiệp nhỏ và vừa là tài sản ngắn hạn và một phần khá lớn trong tổng nợ phải trả của họ là nợ ngắn hạn). Nghiên cứu này bao gồm 40 doanh nghiệp nhỏ và vừa Pakistan niêm yết trên thị trường chứng khoán (TTCK) Karachi trong thời gian 6 năm (từ năm 2003 - 2008).

Nghiên cứu cho rằng, quản trị vốn luân chuyển đã có ảnh hưởng rõ ràng đến hiệu quả quản trị tài chính của công ty nhỏ và vừa. Dựa trên các phân tích tương quan và phân tích hồi quy của dữ liệu, nhóm nghiên cứu đưa ra kết luận: Có mối quan hệ ngược chiều mạnh mẽ giữa số ngày tồn kho bình quân (QR) và kỳ thu tiền bình quân (CR) đến hiệu quả quản trị tài chính công ty nhỏ và vừa. Tuy nhiên, không có tương quan ở mức ý nghĩa cao được tìm thấy giữa hiệu quả quản trị tài chính và kỳ trả tiền bình quân, chu kỳ chuyển đổi tiền mặt và đòn bẩy tài chính (DR).

Saghir, Hashmi và Hussain (2011) đã nghiên cứu tập trung và thiết lập một mối quan hệ có ý nghĩa thống kê giữa khả năng sinh lời và chu kỳ chuyển đổi tiền mặt, các thành phần của chu kỳ chuyển đổi tiền mặt. Mẫu nghiên cứu gồm 60 công ty dệt may niêm yết tại TTCK Karachi trong giai đoạn 2001 - 2006. Ngành Dệt may được chọn bởi công nghiệp đồ trang sức và dệt may chiếm gần 60% kim ngạch xuất khẩu của Pakistan. Kết quả nghiên cứu cho thấy, tồn tại mối qua hệ ngược chiều có ý nghĩa giữa khả năng sinh lời (ROE) và chu kỳ chuyển đổi tiền mặt (CCC).

Hơn nữa, các nhà quản lý có thể cải thiện khả năng sinh lời cho các công ty của họ bằng cách xử lý đúng đắn chu kỳ chuyển đổi tiền mặt và giữ thời gian thu tiền bình quân, thời gian trả tiền bình quân, lẫn thời gian luân chuyển hàng tồn kho đến mức tối ưu. Dựa vào mối quan hệ giữa quản trị vốn luân chuyển và khả năng sinh lời, nghiên cứu cho rằng: Nhà quản lý hoặc chủ sở hữu sẽ ra các quyết định về việc quản trị vốn luân chuyển của công ty dựa vào khả năng sinh lời.

Nhóm nghiên cứu cũng quan sát thấy khả năng sinh lời thấp có liên quan đến sự gia tăng trong thời gian thanh toán nợ. Điều đó có thể dẫn đến kết luận, các công ty có khả năng sinh lời thấp tốn nhiều thời gian hơn để thanh toán các hóa đơn, lợi dụng thời hạn tín dụng của các nhà cung cấp. Mối quan hệ ngược chiều giữa kỳ thu tiền bình quân và khả năng sinh lời của các công ty cho thấy, các công ty ít khả năng sinh lời hơn sẽ theo đuổi sự sụt giảm của tài khoản phải thu trong một nỗ lực để giảm bớt khoảng cách tiền mặt của họ trong chu kỳ chuyển đổi tiền mặt. Kết quả nghiên cứu xây dựng được mối quan hệ có ý nghĩa thống kê, do đó các nhà quản lý có thể tăng khả năng sinh lời cho các công ty của mình bằng cách xử lý đúng chu kỳ chuyển đổi tiền mặt và giữ mỗi thành phần ở mức tối ưu.

Nhằm phản ánh, đánh giá thực trạng quản lý vốn luân chuyển hiện nay ở doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh, nhận diện những vấn đề còn tồn tại về cách thức quản lý vốn luân chuyển, tác giả đã thực hiện khảo sát lấy ý kiến của các chủ doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh.

Phương pháp nghiên cứu

Nghiên cứu được thực hiện qua hai giai đoạn gồm: Nghiên cứu sơ bộ và nghiên cứu chính thức. Nghiên cứu sơ bộ được thực hiện thông qua việc sử dụng phương pháp chuyên gia nhằm phỏng vấn lấy ý kiến từ các chuyên gia để hoàn chỉnh bảng câu hỏi phục vụ cho giai đoạn nghiên cứu sau.

Từ bảng câu hỏi thiết kế dựa trên cơ sở lý thuyết và các kết quả nghiên cứu thực nghiệm trước, tác giả đã tiến hành phỏng vấn lấy ý kiến đóng góp của 16 chuyên gia là các tiến sĩ kinh tế đầu ngành, những người làm việc lâu năm tại Cục Thuế, Cục Thống kê, Ban Thanh tra, Ban Quản lý, Hiệp hội doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh. Mục đích của việc phỏng vấn chuyên gia nhằm giúp loại bỏ các yếu tố không rõ nghĩa hay trùng lắp giữa các yếu tố quan sát gây hiểu nhầm cho người được phỏng vấn, và đồng thời hiệu chỉnh được một số câu từ chưa rõ nghĩa, phản ánh chính xác bản chất vấn đề nghiên cứu. Bảng câu hỏi được hoàn chỉnh và thiết kế bao gồm 2 phần: Phần 1 liên quan đến thông tin cơ bản về doanh nghiệp, phần 2 nhằm đánh giá quản lý vốn luân chuyển của chủ doanh nghiệp nhỏ và vừa hiện nay.

Theo công thức tính mẫu của Yamane (1973), số mẫu doanh nghiệp nhỏ và vừa cần khảo sát dựa trên số doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh tổng thể là n = N/(1+Ne2), trong đó n: số mẫu được chọn; N: số tổng thể nghiên cứu; e: mức sai số chấp nhận, thông thường để đảm bảo mức tin cậy trong ước lượng là 95% thì sai số chấp nhận là 5%. Áp dụng cho trường hợp doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh, số mẫu cần khảo sát là 328 doanh nghiệp. Quá trình lấy mẫu được thực hiện theo phương pháp thuận tiện tập trung tại TP. Hồ Chí Minh.

Kết quả khảo sát

Thống kê mô tả mẫu quan sát

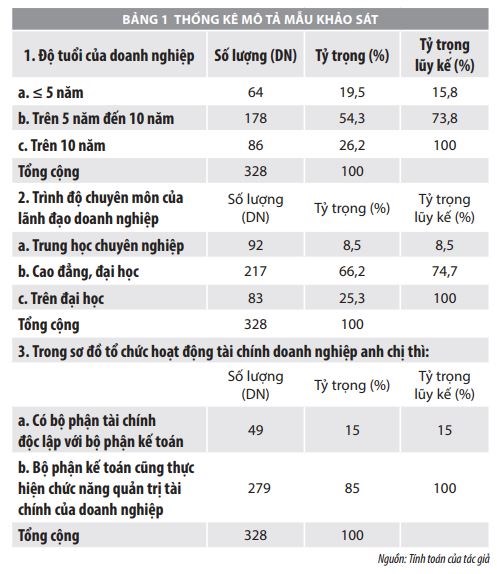

Hầu hết các doanh nghiệp được khảo sát đều ở độ tuổi từ 5 năm đến 10 năm (chiếm tỷ trọng 54,3%), số doanh nghiệp hoạt động trên 10 năm là 86 doanh nghiệp (chiếm tỷ trọng 26,2%) và có 64 doanh nghiệp có độ tuổi dưới 5 năm. Trình độ chuyên môn của lãnh đạo chủ yếu là cao đẳng và đại học (có 217 doanh nghiệp, chiếm tỷ trọng 66,2%), trình độ trung cấp chuyên nghiệp (có 92 doanh nghiệp, chiếm tỷ trọng 8,5%), phần còn lại chủ doanh nghiệp học trên đại học (chỉ có 83 doanh nghiệp, chiếm tỷ trọng 25,3%).

Trong sơ đồ tổ chức về hoạt động tài chính của doanh nghiệp, có đến 279 doanh nghiệp (chiếm tỷ trọng 85%) được khảo sát không có bộ phận tài chính độc lập, mà phòng kế toán sẽ thực hiện luôn chức năng quản trị tài chính. Chỉ có 49 doanh nghiệp (chiếm tỷ trọng 15%) là có bộ phận này.

Kết quả khảo sát

Theo kết quả thống kê của 328 doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh từ cuộc khảo sát do tác giả thực hiện trong 2 năm 2016 -2018. Với nội dung nghiên cứu về quản lý vốn luân chuyển ở doanh nghiệp nhỏ và vừa của nhóm tác giả, đa số các doanh nghiệp hầu như chưa quan tâm đáng cũng như sự am hiểu về vốn luân chuyển.

Tiếp theo, tác giả tổng hợp thống kê về vốn luân chuyển của doanh nghiệp nhỏ và vừa theo 2 nhóm tiêu chí chính:

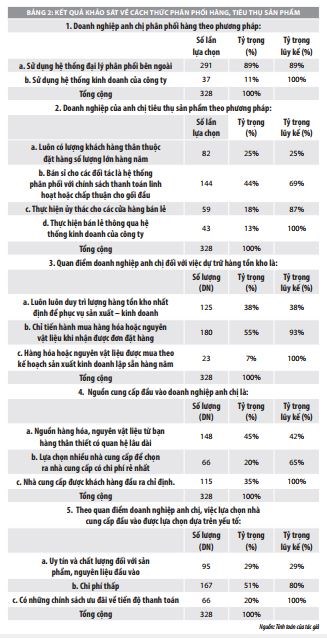

(i) Nhóm thứ nhất: Cách thức phân phối hàng, tiêu thụ sản phẩm và lựa chọn nhà cung cấp, dự trữ hàng tồn kho.

Với câu hỏi của bảng khảo sát, kết quả thống kê cho thấy, khối doanh nghiệp nhỏ và vừa đang phân phối hàng chủ yếu theo hệ thống đại lý (chiếm tỷ lệ 89%). Đây là kênh phân phối truyền thống. Phương thức tạo hệ thống kinh doanh vẫn còn khá mới so với khối doanh nghiệp nhỏ và vừa (chiếm tỷ lệ 11%). Khi tiêu thụ sản phẩm thì doanh nghiệp nhỏ và vừa ưa chuộng bán sỉ cho các đối tác là hệ thống phân phối với chính sách thanh toán linh hoạt hoặc chấp nhận gối đầu (chiếm tỷ lệ 44%). Kết quả thống kê cho thấy, doanh nghiệp thường dự trữ hàng tồn kho khi nhận được đơn đặt hàng (chiếm tỷ lệ 55%). Việc lựa chọn nhà cung cấp đầu vào được doanh nghiệp ưu tiên cho yếu tố chi phí thấp (chiếm tỷ lệ 51%), cùng với nguồn cung cấp hàng hóa và nguyên vật liệu từ bạn hàng thân thiết có mối quan hệ lâu dài (chiếm tỷ lệ 45%).

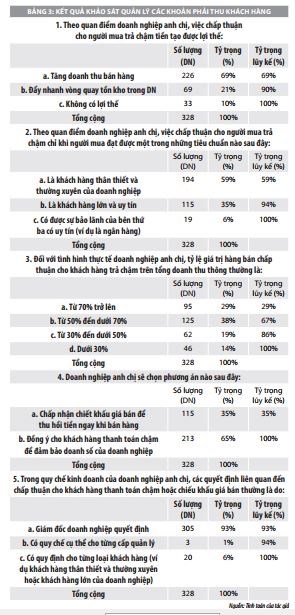

(ii) Nhóm thứ hai: Tác giả xây dựng 6 câu hỏi, đi sâu vào phần quản lý các khoản phải thu khách hàng như sau:

Kết quả khảo sát ở Bảng 3 cho thấy, cách thức quản lý khoản phải thu của khách hàng với quan điểm bán thiếu có lợi thế tăng doanh thu bán hàng (chiếm tỷ lệ 69%), và tỷ lệ bán hàng cho khách hàng trả chậm trên tổng doanh thu từ 50%-70% chiếm tỷ lệ 38% trong tổng mẫu khảo sát. Ngoài ra, có tới 213 chủ doanh nghiệp đồng ý cho khách hàng thanh toán chậm để đảm bảo doanh số của doanh nghiệp (chiếm tỷ lệ 65%), và phương án bán thiếu cho khách hàng là quyết định của chủ doanh nghiệp chiếm 93% tương đương 305 doanh nghiệp. Thực trạng này cho thấy, các doanh nghiệp nhỏ và vừa chưa có quy chế cho từng cấp quản lý.

Một số tồn tại, hạn chế

Kết quả khảo sát cho thấy, cách thức quản lý vốn luân chuyển của doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh còn tồn tại một số hạn chế sau:

Thứ nhất, bộ phận doanh nghiệp nhỏ và vừa đang được vận hành trên hệ thống quản trị tinh gọn, thiếu những chuyên gia được đào tạo bài bản nhằm đưa ra những sách lược kinh doanh cũng như chiến lược tài chính đúng đắn cũng đã phần nào hạn chế sự phát triển cũng như kềm hãm hiệu quả hoạt động. Việc kinh doanh và điều hành các hoạt động trong doanh nghiệp đang bị lệ thuộc quá lớn vào chủ doanh nghiệp cũng phần nào hạn chế những ý tưởng mới, những hướng đi độc đáo trong công tác quản trị tài chính cũng như kinh doanh nhằm tạo hiệu ứng tốt hơn cho hoạt động của doanh nghiệp.

Thứ hai, một trong những tồn tại dễ thấy ở bộ phận doanh nghiệp nhỏ và vừa đó là ưu tiên tập trung vào sản xuất và kinh doanh, quá chú trọng cho bán hàng mà quên đi công tác thu hồi những công nợ phải thu hoặc cố kéo dãn công nợ phải trả, đã phần nào làm cho nhu cầu nguồn vốn của doanh nghiệp tăng cao không cần thiết. Nếu tập trung hơn vào quá trình thu hồi nợ sẽ giảm thiểu được nhu cầu vốn cho hoạt động sản xuất kinh doanh, đồng thời nâng cao hiệu quả hoạt động kinh doanh. Việc phối hợp nhịp nhàng chu kỳ kinh doanh với các khoản phải thu, phải trả và hàng tồn kho sẽ giúp kỳ luân chuyển tiền ngắn lại và nhu cầu vốn cho các kỳ kinh doanh kế tiếp nhau sẽ được tái tận dụng nhằm nâng cao hiệu quả hoạt động trong doanh nghiệp.

Thứ ba, việc thiếu hoạch định chiến lược dài hạn đang khiến cho hiệu quả hoạt động của bộ phận doanh nghiệp nhỏ và vừa lệ thuộc rất nhiều vào điều kiện khách quan của nền kinh tế. Chiến lược được hoạch định rõ ràng, nghiên cứu được đầu tư bài bản... sẽ không chỉ giúp doanh nghiệp vượt qua được khó khăn để phát triển bền vững hơn trong tương lai.

Kết luận và đề xuất giải pháp

Qua khảo sát, nghiên cứu đã cho thấy, tổ chức và quản lý vốn luân chuyển của doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh còn tồn tại một số hạn chế. Nguyên nhân của các hạn chế đó là do một phần do năng lực của chủ doanh nghiệp còn hạn chế, chưa đủ cán bộ có trình độ nghiệp vụ, ít hoặc không có điều kiện tổ chức bồi dưỡng nâng cao trình độ nghiệp vụ. Đồng thời, các chủ doanh nghiệp thường chưa hoạch định chiến lược dài hạn cho hoạt động sản xuất kinh doanh... Nhằm nâng cao cách thức tổ chức và quản lý vốn luân chuyển của doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh, cần chú trọng một số giải pháp sau:

Thứ nhất, doanh nghiệp nhỏ và vừa nên xây dựng một kế hoạch phát triển có tầm nhìn trong dài hạn, trong đó phân tích rõ những thời điểm và loại tài sản nên đầu tư mở rộng, gắn liền với quy mô phát triển của doanh nghiệp, đồng thời đi kèm với việc đầu tư đó là kế hoạch tài trợ và trả nợ rõ ràng, có tính khả thi.

Thứ hai, doanh nghiệp nhỏ và vừa có thể rút ngắn thời gian thu tiền bán hàng bằng cách: Nâng cao chất lượng sản phẩm, tạo vị thế trên thị trường, xây dựng bộ tiêu chuẩn bán chịu phù hợp với điều kiện cụ thể trong từng giai đoạn hoạt động của doanh nghiệp; Chiết khấu bằng tiền khi khách hàng thanh toán trước hạn, hoặc chiết khấu theo khối lượng hàng cho những khách hàng sẵn sàng ký hợp đồng mua dài hạn. Việc quản lý các khoản phải thu là đảm bảo hài hòa giữa rủi ro và hiệu quả quản trị tài chính, chấp nhận rủi ro từ khách hàng mà không phải là sự đánh đổi của doanh nghiệp.

Thứ ba, rút ngắn thời gian lưu kho nhằm gia tăng hiệu quả quản trị tài chính, chủ doanh nghiệp cần có chính sách tồn kho để cân bằng các mục tiêu khác nhau như: Giảm chi phí sản xuất, giảm chi phí tồn kho, khắc phục yếu tố mùa vụ, chống lại biến động giá cả và tăng khả năng đáp ứng nhu cầu cho khách hàng. Doanh nghiệp cần đẩy mạnh ứng dụng phần mềm kế toán hàng tồn kho hỗ trợ các công đoạn thu thập dữ liệu để có thông tin chuẩn xác hơn cho công tác dự báo. Tuy nhiên, khi tăng số ngày tồn kho, để đảm bảo lượng hàng ổn định trong kho, các nhà quản lý phải cân nhắc kỹ lưỡng, tránh hàng hóa hư hỏng do bảo quản dẫn đến chất lượng hàng không đảm bảo sẽ làm cho doanh nghiệp bị mất uy tín trên thị trường.

Tài liệu tham khảo:

Chính phủ, Nghị định số 56/2009/NĐ-CP về sửa đổi, bổ sung một số điều của Nghị định số 90/2001/NĐ-CP, ngày 30/06/2009;

Abbasali, P., & Milad, E. (2012), “Impact of Working Capital Management on Profitability and Market Evaluation: Evidence from Tehran Stock Exchange”, International Journal of Business & Social Science, May2012, Vol. 3 Issue 9, p311;

Afeef, M. (2010) “Analyzing the Impact of Working Capital Management on the Profitability of SME’s in Pakistan”, International Journal of Business & Social Science, Vol. 2 Issue 22, p173;

Ahmad, Z., Abdullah, N. M. H., & Roslan,S. (2012), “Capital Structure Effect on firms perfprmance: Focusing on Consumers and Industrials sectors on Malaysian Firms”, International Review of Business Research papers, Vol.8.No.5.pp.137-155;

Lazaridis, I., & Tryfonidis D. (2006), “Relationship between working capital management and profitability of listed companies in the Athens stock exchange”, Journal of Financial Management and Analysis, Vol. 19, pp. 26-35.