Xã hội hóa tài chính cá nhân: Kinh nghiệm từ một số quốc gia và định hướng cho Việt Nam

Xã hội hóa tài chính tích cực đóng vai trò quan trọng trong nâng cao hiểu biết, thái độ và kỹ năng quản lý tài chính cho công chúng. Qua khảo sát kinh nghiệm của các quốc gia gồm: Đức, Thái Lan, Mỹ, Australia, bài viết phân tích những thành công và thách thức trong quá trình triển khai xã hội hóa tài chính của một số nước, từ đó gợi ý một số bài học cho Việt Nam về vấn đề này.

Tổng quan về xã hội hóa tài chính và vai trò của xã hội hóa tài chính

Xã hội hóa tài chính là quá trình mà mỗi cá nhân học hỏi, lĩnh hội và phát triển các kiến thức, kỹ năng, thái độ và hành vi liên quan đến quản lý tiền và ra quyết định tài chính thông qua các tương tác xã hội. Đây là quá trình lâu dài, bắt đầu từ thời thơ ấu tới khi trưởng thành và tiếp tục kéo dài trong suốt cuộc đời mỗi cá nhân, dưới ảnh hưởng của nhiều yếu tố xã hội và kinh nghiệm khác nhau.

Khái niệm về xã hội hóa tài chính xuất phát từ lý thuyết xã hội hóa và nghiên cứu về tri thức tài chính. Xã hội hóa tài chính được thực hiện thông qua các tương tác xã hội với cha mẹ, trường học, bạn bè, phương tiện truyền thông... Đây được coi là các tác nhân xã hội hóa tài chính, trong đó cha mẹ được cho là những người có ảnh hưởng chủ yếu.

Xã hội hóa tài chính nhận được sự quan tâm không chỉ trong nghiên cứu mà còn trong quản lý, hoạch định chính sách vì vai trò quan trọng của nó trong quản lý tài chính cá nhân. Các nghiên cứu về xã hội hóa tài chính thường được kết nối với các kết quả như hiểu biết tài chính, kiến thức tài chính, thái độ tài chính và hành vi quản lý tài chính (Gudmunson và cộng sự, 2016; Tran, 2022). Bên cạnh các chương trình giáo dục tài chính chính thức, mối quan hệ của một cá nhân với các tác nhân xã hội hóa như cha mẹ, bạn bè, các tổ chức và phương tiện truyền thông đại chúng… là rất quan trọng để tối ưu hóa quản lý tiền bạc và của cải.

Thực hiện xã hội hóa tài chính của một số quốc gia

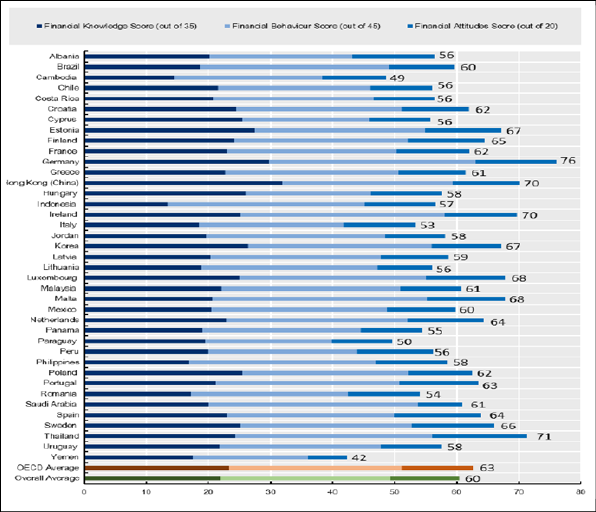

Hình 1: Điểm số tổng quan về hiểu biết tài chính

Việc xác định quốc gia nào có hệ thống xã hội hóa tài chính hiệu quả phụ thuộc vào các tiêu chí được sử dụng để đánh giá. Những tiêu chí này có thể bao gồm hiểu biết về tài chính, khả năng tiếp cận giáo dục tài chính, thái độ đối với tiền bạc và hiệu quả của các tổ chức tài chính.

Theo khảo sát của Tổ chức Hợp tác và Phát triển kinh tế - OECD/INFE năm 2023 về hiểu biết tài chính của người trưởng thành Đức và Thái Lan là hai quốc gia có điểm số về hiểu biết tài chính cao nhất trong nhóm được khảo sát. Điểm số tổng quan về hiểu biết tài chính được tính bằng tổng điểm của kiến thức tài chính, hành vi tài chính và thái độ tài chính. Điểm số tổng quan về hiểu biết tài chính được chia thành thang điểm từ 0 đến 100.

Theo kết quả khảo sát, Đức đạt 76 điểm và Thái Lan đạt 71 điểm, dẫn đầu trong nhóm 39 nước, vượt mức điểm trung bình của OECD là 63 (OECD, 2023). Do vậy, tác giả lựa chọn Đức và Thái Lan là hai quốc gia điển hình để nghiên cứu về hệ thống xã hội hóa tài chính, từ đó rút ra kinh nghiệm và định hướng phát triển cho Việt Nam. Ngoài ra, tác giả cũng nghiên cứu kinh nghiệm triển khai của một số quốc gia khác về xã hội hóa tài chính hiệu quả như: Mỹ, Anh, Úc, Canada, Singapore…

Đức

Đức được công nhận với mức độ hiểu biết tài chính khá cao so với nhiều quốc gia khác và cao nhất trong nhóm khảo sát của OECD. Nước này đã tích hợp giáo dục tài chính vào chương trình giảng dạy của các trường học, để giúp học sinh nắm được kiến thức và kỹ năng tài chính cơ bản từ khi còn rất sớm. Nước này đã triển khai chiến lược quốc gia toàn diện về giáo dục tài chính, thực hiện các sáng kiến, tập trung vào cải thiện kiến thức tài chính cho mọi lứa tuổi, nâng cao kỹ năng và hành vi tài chính có trách nhiệm cho người dân trong cộng đồng, nuôi dưỡng sự độc lập kinh tế trong các công dân Đức.

Văn hóa Đức cũng có những yếu tố đặc thù gồm: Thận trọng trong tài chính, văn hóa tiết kiệm mạnh mẽ, tiết kiệm và chi tiêu có trách nhiệm. Người dân nước này cũng coi gia đình là nền tảng quan trọng, đặc biệt là đánh giá cao sự độc lập, trách nhiệm và tin tưởng trong nuôi dưỡng, chăm sóc, chia sẻ và giáo dục trẻ em. Những giá trị văn hóa này ảnh hưởng đến hành vi tài chính và thái độ đối với quản lý tiền bạc của mỗi cá nhân ngay từ khi còn nhỏ. Các nghiên cứu cho thấy, trẻ em tại Đức thường có thói quen học hỏi về việc quản lý tiền bạc, tiết kiệm và chi tiêu thông qua các cuộc thảo luận và các hành vi mẫu mực của phụ huynh (Grohmann và cộng sự, 2015).

Ngoài ra, sự hỗ trợ của Chính phủ Đức, cơ sở hạ tầng tốt, hệ thống tài chính phát triển, hệ thống quy định bảo vệ người tiêu dùng mạnh mẽ cũng là những yếu tố giúp cho quá trình xã hội hóa tài chính diễn ra hiệu quả.

Tóm lại, phương pháp giáo dục tài chính của Đức nhấn mạnh vào can thiệp sớm, sự hợp tác giữa các lĩnh vực và văn hóa đối với tiết kiệm và hành vi tài chính có trách nhiệm. Tuy nhiên, ở nước này vẫn tồn tại những chênh lệch về xã hội hóa tài chính liên quan đến kinh tế - xã hội. Quá trình xã hội hóa tài chính khác biệt đáng kể giữa các nhóm kinh tế - xã hội, các gia đình có thu nhập cao thường có điều kiện và khả năng tiếp cận nhiều hơn tới các nguồn tài chính, cũng như cơ hội học hỏi về quản lý tài chính cá nhân.

Thái Lan

Hiểu biết tài chính ở Thái Lan được cải thiện và tiến bộ đáng kể nhờ vào những nỗ lực chung của Chính phủ nước này, các tổ chức tài chính và các tổ chức phi lợi nhuận trong thúc đẩy giáo dục tài chính. Tuy nhiên, mức độ hiểu biết tài chính của người dân nước này lại khác nhau giữa các vùng miền, độ tuổi.

Để nâng cao hiểu biết tài chính cho người dân, Chính phủ nước này đã triển khai nhiều sáng kiến gồm: Các chiến dịch giáo dục, các hội thảo và hợp tác với các tổ chức tài chính. Nước này đã nỗ lực tích cực để tích hợp giáo dục tài chính vào chương trình giảng dạy trường học; đồng thời, sẵn sàng thích ứng với tài chính số.

Có một số điểm tương đồng giữa Thái Lan và Việt Nam về vấn đề tài chính cá nhân. Cả hai nước đều trải qua quá trình phát triển kinh tế và sự gia tăng sử dụng công nghệ số. Hai nước đều gặp phải thách thức về sự chênh lệch giữa khu vực nông thôn và đô thị trong tiếp cận giáo dục tài chính. Cả hai nước đều nỗ lực cải thiện sự hiểu biết và kỹ năng tài chính của người dân, từ đó đóng góp vào sự ổn định và phát triển bền vững kinh tế - xã hội.

Một số quốc gia khác

Một số quốc gia khác cũng có hệ thống xã hội hóa tài chính hiệu quả với cơ chế và các biện pháp tích cực. Điển hình như: Singapore sử dụng các ứng dụng di động và nền tảng trực tuyến để cung cấp kiến thức tài chính cho người dân, giúp người dân dễ dàng tiếp cận thông tin và học hỏi mọi lúc, mọi nơi. Mỹ có nhiều chương trình giáo dục tài chính dành cho người trưởng thành, từ các khóa học tại các trung tâm cộng đồng đến các chương trình trực tuyến. Chương trình này tập trung vào các kỹ năng thực tế như quản lý nợ, lập kế hoạch hưu trí và đầu tư. Trong khi đó, Vương quốc Anh triển khai các chương trình giáo dục tài chính thông qua sự hợp tác giữa chính phủ, các tổ chức phi lợi nhuận và các tổ chức tài chính, để giúp tối ưu hóa nguồn lực và đạt hiệu quả.

Australia thực hiện các chiến dịch truyền thông rộng rãi để nâng cao nhận thức của người dân về tầm quan trọng của quản lý tài chính cá nhân, bao gồm quảng cáo trên truyền hình, radio, báo chí và mạng xã hội. Canada thiết lập các tiêu chuẩn quốc gia về giáo dục tài chính và thường xuyên đánh giá hiệu quả của các chương trình giáo dục tài chính. Các tiêu chuẩn và đánh giá này giúp đảm bảo chất lượng, hiệu quả của các chương trình. Nghiên cứu kinh nghiệm của các nước này, Việt Nam có thể áp dụng điều chỉnh để phù hợp với điều kiện và hoàn cảnh cụ thể, nhằm nâng cao kỹ năng quản lý tài chính cá nhân cho toàn bộ dân cư.

Thực trạng và xã hội hóa tài chính tại Việt Nam

Việt Nam đã có Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 tại Quyết định số 149/QĐ-TTG ngày 22/01/2020. Thông qua Đề án Đổi mới chương trình, sách giáo khoa giáo dục phổ thông, Việt Nam cũng đã tích hợp giáo dục tài chính vào chương trình giảng dạy nhưng mới bước đầu từ bậc học phổ thông. Các chương trình hợp tác công - tư, các sáng kiến, các chiến dịch truyền thông và nâng cao nhận thức đã bước đầu được thực hiện, nhưng cần xem xét đánh giá chất lượng.

Để hỗ trợ người dân trong lập kế hoạch tài chính dài hạn cần khuyến khích tiết kiệm và đầu tư được thực hiện thông qua phát triển các chính sách và sản phẩm tài chính hấp dẫn, cung cấp dịch vụ tư vấn tài chính cá nhân. Tuy nhiên, việc quản lý tài chính theo hướng tiết kiệm và chi tiêu có trách nhiệm cần được xây dựng thành văn hóa, bên cạnh việc tiếp cận từ góc độ tài chính và thị trường.

Ngoài ra, nước ta cần đẩy mạnh ứng dụng công nghệ tài chính (Fintech) thông qua Đề án phát triển hệ sinh thái FinTech. Các sáng kiến và chương trình giáo dục tài chính tại Việt Nam đã và đang mang lại nhiều kết quả tích cực.

Bài học kinh nghiệm và định hướng phát triển xã hội hóa tài chính cho Việt Nam

Qua nghiên cứu kinh nghiệm của các nước, Việt Nam có thể tham khảo kinh nghiệm xã hội hóa tài chính cá nhân để áp dụng và xây dựng chiến lược hiệu quả, thể hiện ở các nội dung sau:

- Vai trò của gia đình, cha mẹ nên được khuyến khích và hỗ trợ để giáo dục con về tài chính từ khi còn nhỏ.

- Xây dựng, nuôi dưỡng và phát triển văn hóa độc lập kinh tế và tài chính có trách nhiệm cho mỗi cá nhân.

- Tích hợp môn học về quản lý tài chính cá nhân từ cấp tiểu học giúp học sinh phát triển kỹ năng từ sớm.

- Phát triển các ứng dụng di động và nền tảng trực tuyến theo hướng mở rộng phạm vi tiếp cận kiến thức tài chính một cách thuận tiện hơn cho người dân.

- Đối với người trưởng thành, đặc biệt là những người đi làm, cần phát triển các chương trình giáo dục tài chính tập trung vào các kỹ năng thực tế như quản lý nợ, lập kế hoạch hưu trí và đầu tư.

- Khuyến khích sự hợp tác giữa Chính phủ, các tổ chức phi lợi nhuận và các tổ chức tài chính để triển khai các chương trình giáo dục tài chính sẽ giúp tối ưu hóa nguồn lực và nâng cao hiệu quả của các chương trình này.

- Triển khai các chiến dịch truyền thông rộng rãi để nâng cao nhận thức về quản lý tài chính cá nhân. Sử dụng đa dạng các kênh truyền thông để nhiều đối tượng dễ tiếp cận và nâng cao hiệu quả truyền thông, đặc biệt các đối tượng thu nhập thấp, người lớn tuổi.

- Thiết lập tiêu chuẩn quốc gia về giáo dục tài chính và thực hiện đánh giá định kỳ, dựa trên kết quả nghiên cứu để điều chỉnh và cải tiến để đảm bảo chất lượng, hiệu quả của các chương trình và chiến lược giáo dục tài chính.

*Bài viết là sản phẩm của đề tài cấp cơ sở Trường Đại học Ngoại thương, mã số: NTCS2023-17.

Tài liệu tham khảo:

- Gudmunson, C.G., Ray, S.K., Xiao, J.J. (2016), Financial Socialization. In: Xiao, J. (eds) Handbook of Consumer Finance Research. Springer, Cham. https://doi.org/10.1007/978-3-319-28887-1_5;

- Grohmann, A., Kouwenberg, R., & Menkhoff, L. (2015), Childhood determinants of financial literacy: Evidence from Germany. Journal of Economic Psychology, 51, 114-133. https://doi.org/10.1016/j.joep.2015.09.005;

- OECD/INFE (2023), International survey of adult financial literacy;

- Tran T.M.T and Schmitt A. (2022), Financial socialization and its impact on personal finance management behavior and financial satisfaction in Vietnam, VEAM conference;

- Website of the Federal Government of Germany: https://www.bundesregierung.de/breg-en/news/financial-literacy-initiative-2173184 [Truy cập ngày 7/5/2024].

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")