Xây dựng hệ thống chỉ số đánh giá hiệu suất các đội thuộc chi cục thuế

Nghiên cứu này trình bày quy trình và các cách thức tổ chức triển khai hệ thống chỉ tiêu đánh giá hiệu suất công việc (KPIs) vào các Đội thuộc các Chi cục Thuế ở Việt Nam (gồm 10 bước triển khai áp dụng). Trong nghiên cứu, tác giả cũng đã tổng kết những kết quả đạt được từ thực hiện áp dụng hệ thống chỉ tiêu đánh giá hiệu suất công việc theo KPIs, qua đó đề xuất các giải pháp để triển khai thực hiện có hiệu quả hệ thống chỉ số đánh giá hiệu quả công việc theo KPIs.

Đặt vấn đề

Hệ thống chỉ tiêu đánh giá hiệu suất công việc (Key Performance Indicator - KPI) là một hệ thống quản lý và thực thi chiến lược được sử dụng rộng rãi cả trong doanh nghiệp, trong các cơ quan chính phủ, các tổ chức phi lợi nhuận trên toàn thế giới nhằm gắn kết các hoạt động công việc với tầm nhìn và chiến lược của tổ chức.

KPIs cung cấp các chỉ số đánh giá hiệu suất công việc quan trọng, bổ sung cho các biện pháp quản lý truyền thống, giúp các nhà quản lý đánh giá hiệu quả thực thi chiến lược của một tổ chức một cách toàn diện và đầy đủ, đồng thời liên kết được các hoạt động kiểm soát ngắn hạn với chiến lược và tầm nhìn dài hạn của tổ chức.

Các Đội thuộc các Chi cục Thuế ở Việt Nam là cơ quan quản lý nhà nước về thuế, đối với phương diện tài chính mục tiêu chiến lược là hoàn thành những mục tiêu thu thuế do cấp trên giao, thu đúng, thu đủ và tránh thất thoát tiền thuế…; đối với khách hàng (người nộp thuế là người mang đến nguồn thu cho ngân sách nhà Nước.

Để phục vụ tốt hơn cho người dân, cơ quan thuế phải cải thiện hoạt động, nâng cao khả năng phục vụ người dân bằng cách thiết lập những quy trình quản lý nội bộ và tăng cường đào tạo nhân sự. Để đạt được mục tiêu là hoàn thành mục tiêu thu thuế, cơ quan thuế cần quan tâm và chăm sóc khách hàng (người nộp thuế) chu đáo hơn, tìm cách tháo gỡ những khó khăn của người nộp thuế, giúp người nộp thuế phát triển tốt từ đó nguồn thu cũng sẽ tăng lên.

Thiết lập và áp dụng hệ thống chỉ tiêu đánh giá hiệu suất công việc sẽ giúp biến tuyên ngôn ngành Thuế đề ra: “Minh bạch - Chuyên nghiệp - Liêm chính - Đổi mới” trở thành những mục tiêu và thước đo cụ thể là vô cùng cần thiết và có ý nghĩa quan trọng. Từ đó, từng công chức thuế các Đội thuộc Chi cục Thuế ở Việt Nam có thể định hướng được phương pháp, cách thức làm việc cũng như nhu cầu học tập của mình; để bản thân cơ quan thuế nói chung và các Chi cục Thuế nói riêng có thể đánh giá được mức độ hoàn thành nhiệm vụ được giao.

Có như vậy, tình trạng đánh giá chung chung mới chấm dứt và hiệu quả hoạt động của từng bộ phận mới được nâng cao. Đồng thời, sự đo lường thành quả hoạt động xác đáng, công bằng sẽ khuyến khích không chỉ các bộ phận phát huy năng lực, tăng cường sự hợp tác, mà ngay cả cá nhân từng cán bộ công chức cũng tích cực, ra sức đóng góp để hoàn thành mục tiêu chung của cơ quan cũng như hoàn thiện chính bản thân mình từ đạo đức đến chuyên môn nghiệp vụ. Từ những lý do trên, nhóm tác giả quyết định nghiên cứu về việc xây dựng hệ thống chỉ số đánh giá hiệu suất các Đội thuộc Chi cục Thuế ở Việt Nam.

Mục tiêu nghiên cứu

- Mục tiêu 1: Thiết lập và áp dụng hệ thống chỉ tiêu đánh giá hiệu suất công việc dựa trên cơ sở lý thuyết KPIs cho các Đội thuộc Chi cục Thuế ở Việt Nam.

- Mục tiêu 2: Vận dụng hệ thống chỉ tiêu đánh giá hiệu suất công việc bằng công cụ KPIs để đánh giá hiệu quả hoạt động của các Đội thuộc Chi cục Thuế ở Việt Nam.

Phương pháp nghiên cứu

Nghiên cứu sử dụng các phương pháp như: khảo sát chuyên gia, thống kê, so sánh, phân tích đánh giá và tổng hợp. Trong đó, phương pháp khảo sát ý kiến của chuyên gia là hết sức quan trọng khi thiết lập các viễn cảnh, bản đồ chiến lược, KPIs…

Kết quả nghiên cứu

Xây dựng KPIs tại các Đội thuộc Chi cục Thuế ở Việt Nam

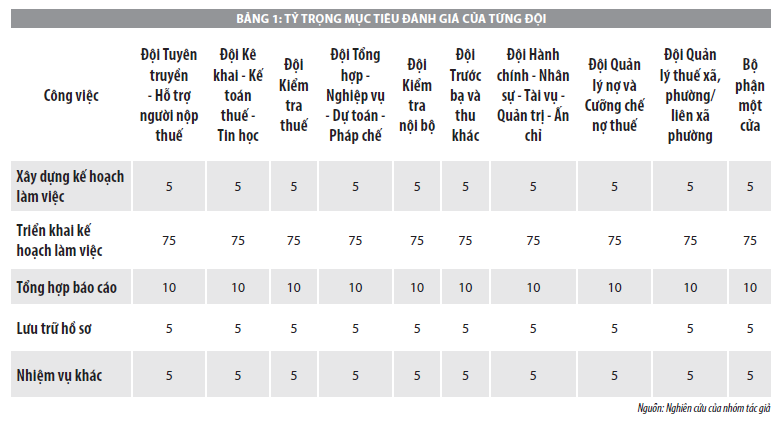

Từ việc phân tích thực trạng hiệu quả công việc của các Đội thuộc các Chi cục Thuế ở Việt Nam dựa trên các yếu tố Hiệu suất Tài chính, Khách hàng, Quy trình nội bộ, Học hỏi và Phát triển xác định các mục tiêu chiến lược phát triển của các Đội thuộc Chi cục Thuế; trên cơ sở đó, tiến hành xác định các chỉ số đánh giá hiệu xuất, đề xuất các hành động thực hiện để đạt được các mục tiêu và chỉ số đo lường mục tiêu. Nhóm tác giả thiết lập tỷ trọng mục tiêu đánh giá của từng đội thuộc Chi cục Thuế được xây dựng và có ý kiến tham khảo chuyên gia (Bảng 1).

Quy trình thực hiện hệ thống chỉ số đánh giá hiệu quả công việc theo KPIs

Để biến chiến lược phát triển thành kế hoạch hành động với các chỉ tiêu đo lường cụ thể các Đội thuộc Chi cục Thuế ở Việt Nam, có thể triển khai thực hiện KPIs theo quy trình sau:

Giai đoạn 1 – Chuẩn bị

Bước 1: Thành lập nhóm hoàn thiện xây dựng KPIs.

Thành phần của nhóm xây dựng KPIs sẽ bao gồm các công chức thuế có kinh nghiệm, có sự am hiểu về xây dựng KPIs, có thể mời một số chuyên gia có kinh nghiệm về KPIs để tư vấn cho Chi cục Thuế. Nhóm này sẽ chủ trì phối hợp với các tổ, bộ phận để xây dựng KPIs.

Giai đoạn 2 – Xác định cấu trúc đo lường

Bước 2: Nhận diện các mối quan hệ.

Nhóm xây dựng KPIs thực hiện vòng trao đổi đầu tiên. Trong bước này, nhóm triển khai tiến hành khảo sát và phỏng vấn Chi cục trưởng, các đội thuế chuyên môn, đội thuế liên phường/xã và các bộ phận khác để thực hiện các nhiệm vụ sau:

- Xác định lại mối quan hệ giữa tất cả các đội thuộc Chi cục Thuế;

- Xác định lại mối quan hệ với tất cả các đối tượng hữu quan của các Đội thuộc Chi cục Thuế (các thành viên trong hội đồng tư vấn thuế, công chức thuế, người nộp thuế hiện tại, tổ chức/cá nhân muốn hiểu biết về chính sách thuế, các hộ kinh doanh, doanh nghiệp, UBND quận/huyện, cơ quan thuế cấp trên…);

iii. Xác định lại các đồng hồ hiển thị (dịch vụ quản lý thu thuế, tuyên truyền hỗ trợ người nộp thuế, kiểm tra thuế chống thất thu thuế, thu nợ đọng thuế, sự thỏa mãn trong công việc, tài chính của Chi cục Thuế…);

- Xác định lại các khía cạnh của KPIs (đối tượng hữu quan, đổi mới sáng tạo, hiện đại hoá công tác quản lý thu thuế, quy trình nội bộ…);

- Xác định lại bản đồ chiến lược của Chi cục Thuế.

Giai đoạn 3 - Xây dựng sự đồng thuận về các mục tiêu chiến lược

Bước 3: Thực hiện vòng trao đổi thứ hai.

Nhóm hoàn thiện xây dựng KPIs chuẩn bị các tài liệu cần thiết về chiến lược và cung cấp cho Ban lãnh đạo Chi cục Thuế. Nhóm triển khai cũng phải thu thập đầy đủ các thông tin về môi trường kinh doanh liên quan đến đối tượng nộp thuế. Quá trình nhóm xây dựng hoàn thiện KPIs cần làm các việc: giải thích các câu hỏi về KPIs, chiến lược của Chi cục Thuế (nếu có); thu thập các ý tưởng về đầu vào của KPIs, cách chuyển chiến lược thành mục tiêu, các thước đo.

Bước 4: Tổng hợp thông tin.

Sau khi thu thập các thông tin ở bước thứ 3, nhóm xây dựng hoàn thiện KPIs sẽ tiến hành thảo luận về các thông tin thu thập được, từ đó, tập hợp thành một danh sách các mục tiêu và các thước đo để chuẩn bị cho cuộc họp với Ban lãnh đạo Chi cục Thuế và đội trưởng, đội phó các đội và phụ trách các bộ phận trong cơ quan.

Bước 5: Họp với Ban lãnh đạo Chi cục Thuế và lãnh đạo các đội, bộ phận trong cơ quan thuế.

Nhóm xây dựng hoàn thiện KPIs sẽ chủ trì cuộc họp để thảo luận về các mục tiêu, các thước đo của mỗi đơn vị. Nhóm triển khai trình bày các mục tiêu đề xuất, thứ tự xếp hạng của chúng, kèm theo các nhận xét thu thập được trong quá trình đi phỏng vấn. Tiếp đó, lãnh đạo Chi cục Thuế (Chi cục Trưởng, các Phó Chi cục Trưởng và lãnh đạo các đội, bộ phận trong cơ quan thuế) sẽ cùng nhóm triển khai thảo luận. Cuối cùng, cuộc họp tiến hành lựa chọn ra từ 3-4 mục tiêu cho mỗi khía cạnh của KPIs.

Giai đoạn 4 - Lựa chọn và thiết kế thước đo

Bước 6: Họp nhóm xây dựng hoàn thiện KPIs.

Cuộc họp này nhằm thực hiện các việc sau: (1) Điều chỉnh cách diễn đạt mục tiêu chiến lược dựa trên những ý tưởng thu thập được từ cuộc họp với Ban lãnh đạo Chi cục Thuế ở bước 5; (2) Xác định các thước đo cho mỗi mục tiêu; (3) với mỗi thước đo, xác định các nguồn thông tin cần thiết và các hành động cần thực hiện để có những thông tin này; (4) Với mỗi khía cạnh, xác định mối liên hệ chủ chốt giữa các thước đo; (5) Xác định mối liên hệ giữa các khía cạnh trong KPIs; (6) Xác định mỗi thước đo sẽ ảnh hưởng đến những thước đo khác như thế nào.

Bước 7: Họp với Ban lãnh đạo Chi cục Thuế lần hai.

Trước khi tiến hành cuộc họp, nhóm xây dựng KPIs cần thống nhất với Ban lãnh đạo sẽ phân công các lãnh đạo của Chi cục Thuế tham gia vào các nhóm theo từng hiệu suất nhóm công việc. Tại cuộc họp, chính các lãnh đạo Chi cục Thuế sẽ là những người trình bày về các mục tiêu và thước đo. Sau đó, nhóm xây dựng KPIs và lãnh đạo các Đội thuộc Chi cục Thuế cùng thảo luận về các mục tiêu và các thước đo cho từng Chỉ số đánh giá hiệu suất. Kết quả cuối cùng soạn thảo ra được tài liệu truyền đạt các ý tưởng cũng như nội dung của KPIs đến toàn thể công chức của Chi cục Thuế.

Giai đoạn 5 - Xây dựng kế hoạch triển khai

Bước 8: Xây dựng kế hoạch triển khai.

Tiến hành thành lập nhóm triển khai thực hiện KPIs. Thành phần của nhóm bao gồm lãnh đạo và các thành viên chủ chốt của nhóm xây dựng KPIs. Nhóm này sẽ tiến hành thiết lập một kế hoạch chi tiết triển khai hệ thống chỉ số đánh giá.

Bước 9: Họp với Ban lãnh đạo Chi cục Thuế và lãnh đạo các đội, bộ phận trong cơ quan thuế lần ba.

Đây là buổi họp lần cuối để đạt được sự đồng thuận về tầm nhìn, các mục tiêu và các thước đo. Cuộc họp cũng xác định các chương trình hành động sơ bộ để đạt đến mục tiêu.

Bước 10: Hoàn chỉnh kế hoạch triển khai.

Trong bước này, nhóm triển khai KPIs cần xem xét mức độ thích hợp của kế hoạch với hệ thống quản lý của các Chi cục Thuế để có những điều chỉnh kịp thời trước khi triển khai chính thức.

Một số khuyến nghị

Từ các kết quả nghiên cứu nêu trên, nhóm tác giả đề xuất một số giải pháp để triển khai thực hiện có hiệu quả hệ thống chỉ số đánh giá hiệu quả công việc theo KPIs tại các Đội thuộc các Chi cục Thuế ở Việt Nam gồm:

- Tiến hành khảo sát và phân tích các nguyên nhân về mức độ hài lòng của khách hàng và khắc phục những nội dung khách hàng chưa hài lòng một cách nhanh nhất.

- Khuyến khích cán bộ, công chức Ngành Thuế thực hiện lao động sáng tạo, làm việc tận tuỵ, quản lý tốt và tiết kiệm chi phí trong hoạt động. Cải tiến các quy trình quản lý thu thuế, đổi mới phương pháp quản lý nâng cao chất lượng hoạt động. Một số biện pháp được đề nghị là gửi thư lấy ý kiến người nộp thuế, các cơ quan hữu quan, có thùng thư góp ý, hệ thống điện thoại nội bộ được ghi âm để nắm được thông tin phản hồi của người nộp thuế đã liên lạc, tạo văn hóa ứng xử trong cơ quan theo hướng cải thiện hoạt động, đoàn kết nội bộ.

- Để đảm bảo thời gian thu thuế đúng tiến độ đòi hỏi các Chi cục Thuế phải xây dựng kế hoạch thu thuế ngay từ đầu năm một cách chính xác, đồng thời quản lý tốt tài sản, máy móc thiết bị, cũng như kiểm soát chất lượng trong công việc của cán bộ, công chức Ngành Thuế.

- Thực hiện đúng các quy trình hoạt động của Chi cục Thuế với mức sai sót tối đa là 1%. Các Chi cục Thuế phải thực hiện tốt việc kiểm tra, kiểm soát nội bộ một cách nghiêm túc, thường xuyên. Đánh giá khen thưởng, kỷ luật nghiêm khắc để tránh tái phạm.

- Áp dụng hệ thống kết nối tất cả các bộ phận trong Chi cục Thuế. Khuyến khích ứng dụng các sáng kiến mới để hệ thống quản lý thu thuế, hoạt động ngày càng tốt hơn. Nâng cao tỷ lệ ứng dụng công nghệ thông tin vào công tác kê khai, quản lý thuế.

- Nâng cao năng lực cán bộ, công chức Ngành Thuế với mức độ hài lòng của công chức từ bình thường trở lên, bằng các hành động: khuyến khích cán bộ, công chức tự học hỏi nâng cao trình độ, trang bị đầy đủ các thiết bị hiện đại phục vụ công việc cho cán bộ, công chức Ngành Thuế; Tạo môi trường làm việc tốt, thực hiện đầy đủ các chế độ, chính sách cho cán bộ, công chức Ngành Thuế.

- Gắn trách nhiệm công chức với mục tiêu phát triển các Đội thuộc Chi cục Thuế với mong muốn có ít nhất 80% công chức tham gia xây dựng cơ quan thuế. Hình thức khen thưởng mang lại hiệu quả rất cao trong trường hợp này, nhằm khuyến khích những đóng góp của tất cả các thành viên vào chiến lược phát triển của Chi cục Thuế.

- Thực hiện một số biện pháp giúp cải thiện chênh lệch thu chi: Đổi mới quy trình hoạt động và cải tiến quản lý để tăng hiệu quả công tác quản lý thu thuế, khai thác có hiệu quả tài sản giảm chi phí, tăng thu ngân sách cho Nhà nước; Tiếp tục thực hiện việc tiết kiệm chi phí, cắt giảm các khoản chi không thực sự cần thiết; Nâng cao hiệu quả sử dụng tài sản của Chi cục Thuế; Tăng cường công tác quản lý các khoản phải thu, hạn chế tối đa tiền thuế của Nhà nước bị chiếm dụng

Kết luận

Hệ thống chỉ tiêu đánh giá hiệu quả công việc theo KPIs đã được nghiên cứu và áp dụng rất thành công với nhiều doanh nghiệp trên thế giới và cả ở Việt Nam, cũng như đối với các Đội thuộc Chi cục Thuế ở Việt Nam. Mục tiêu của nghiên cứu là thiết lập và áp dụng hệ thống chỉ tiêu đánh giá hiệu quả công việc theo KPI nhằm nâng cao hiệu quả triển khai chiến lược của các Đội thuộc Chi cục Thuế. Kết quả đã đạt được cụ thể như sau: Nghiên cứu bản chất và phương pháp luận của hệ thống chỉ tiêu đánh giá hiệu suất công việc theo KPI, trong đó đưa ra được quy trình áp dụng tại các Đội thuộc Chi cục Thuế ở Việt Nam; Thiết lập được hệ thống Hệ số đánh giá hiệu quả công việc theo KPI đối với các Đội thuộc Chi cục Thuế ở Việt Nam.

Quá trình thực hiện đề tài này, nhóm tác giả đã nhận được sự giúp đỡ rất nhiệt tình của Ban lãnh đạo, các Đội thuộc Chi cục Thuế ở Việt Nam, được cung cấp số liệu cần thiết để thực hiện đề tài, cũng như góp ý của Ban lãnh đạo, vì vậy mà mục tiêu ban đầu đề ra cơ bản đã được giải quyết.

Tài liệu tham khảo:

1. Nguyễn Thị Thuỳ Mai (2019), Nâng cao chất lượng công tác đánh giá hiệu quả công việc của nhân viên tại Công ty cổ phần Tập đoàn MERAP thông qua việc áp dụng phương pháp đánh giá 360o, Luận văn thạc sĩ khoa học quản lý, Trường đại học KHXH&NV, Đại học quốc gia Hà Nội;

2. Bùi Thị Thanh (2011), Ứng dụng phương pháp thẻ điểm cân bằng (BSC) và chỉ số đo lường hiệu suất (KPI) vào đánh giá nhân viên, Tạp chí Kinh tế và Phát triển, Hà Nội;

3. Robert S. Kaplan & David P. Norton (2011), Thẻ điểm cân bằng - Biến chiến lược thành hành động, DT Books và NXB Trẻ;

4. Robert S. Kaplan – David P. Norton (1992), The Balanced Scorecard – Measures that Drive Performance, Harvard Business Review;

5. Kaplan, Robert S. and David P. Norton (1996), “Using the Balanced Scorecard as a strategic management system.” Harvard Business review;

6. Paul Arveson (2003), Building a Government Balanced Scorecard, The Balanced Scorecard Institute.