Xu thế phát triển của ngành logistics, chuỗi cung ứng toàn cầu

Đại dịch COVID-19 cùng các yếu tố khác như chiến tranh thương mại, xung đột địa chính trị... đã gây xáo trộn kinh tế - xã hội của nhiều quốc gia, làm đứt gãy chuỗi cung ứng toàn cầu. Tác động từ các yếu tố bất định nêu trên đến ngành logistics và chuỗi cung ứng tại Việt Nam là rất phức tạp. Chính vì vậy, việc nắm rõ được thực trạng và xu thế phát triển của ngành logistics và chuỗi cung ứng toàn cầu sẽ giúp cho các cơ quan quản lý của Việt Nam kịp thời đưa ra các quyết sách phù hợp; các doanh nghiệp tận dụng được cơ hội phát triển khi logistics thế giới và chuỗi cung ứng toàn cầu tái định hình.

Đặt vấn đề

Trong bối cảnh Việt Nam hội nhập sâu rộng vào nền kinh tế khu vực và thế giới, tham gia tích cực vào các hiệp định thương mại tự do và với lợi thế địa kinh tế, ngành dịch vụ logistics Việt Nam sẽ có nhiều cơ hội phát triển và tham gia sâu hơn vào chuỗi cung ứng logistics toàn cầu.

Tuy nhiên, những thay đổi trong cách thức vận hành của nền kinh tế, thị trường toàn cầu dưới tác động mạnh mẽ của Cách mạng công nghiệp lần thứ tư và đại dịch COVID-19, sự cạnh tranh giữa các nước lớn cùng với tác động của các cuộc xung đột vũ trang, chiến tranh thương mại đã làm gián đoạn chuỗi cung ứng và suy giảm nhu cầu tiêu dùng, mang lại nhiều thách thức và cơ hội cho ngành công thương Việt Nam. Điều này đã buộc các doanh nghiệp phải tổ chức lại chuỗi cung ứng, đổi mới cách thức sản xuất, kinh doanh cho phù hợp với tình hình mới thông qua việc ứng dụng các thành tựu vượt bậc của công nghệ số.

Đổi mới công nghệ, chuyển đổi số và đa dạng hóa chuỗi cung ứng, hướng đến logistics xanh không chỉ là cơ hội, mà còn là công cụ hữu hiệu giúp Việt Nam thực hiện chương trình phục hồi phát triển kinh tế cũng như các mục tiêu phát triển kinh tế-xã hội giai đoạn 5 năm 2021-2025, chiến lược phát triển kinh tế-xã hội 2021-2030, khát vọng phát triển nhanh và bền vững. Như vậy, việc phân tích tình hình phát triển logistics và chuỗi cung ứng toàn cầu, nhận diện những cơ hội và thách thức cho Việt Nam, từ đó làm cơ sở đưa ra dự báo xu hướng của ngành logistics và chuỗi cung ứng là cấp thiết.

Thực trạng và xu hướng phát triển của logistics, chuỗi cung ứng toàn cầu

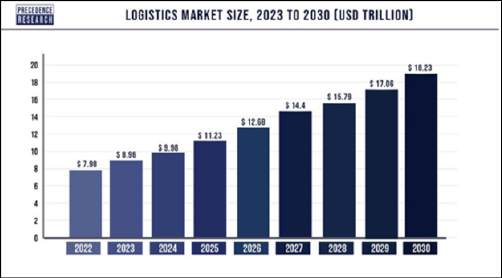

Nguồn: Precedence Research

Theo Liên hợp quốc, tăng trưởng toàn cầu có xu hướng chậm lại, giảm từ 3,1% năm 2022 xuống 2,3% năm 2023 và tăng lên mức 2,5% vào năm 2024. Quy mô thị trường logistics toàn cầu đạt gần 9 nghìn tỷ USD năm 2023, dự kiến sẽ tăng lên 18,23 nghìn tỷ USD năm 2030.

Các hoạt động thương mại, vận chuyển hàng hóa quốc tế, dịch vụ tiếp tục đối mặt với những rủi ro từ các xung đột địa chính trị như xung đột Nga - Ukraine tiếp tục kéo dài và không có tín hiệu sẽ kết thúc trong ngắn hạn; Xung đột quân sự giữa Israel và Hamas tiếp tục leo thang và ngày càng lan rộng trong khu vực. Bên cạnh đó, tác động ngày càng tiêu cực của biến đổi khí hậu, hệ lụy của dịch COVID-19 vẫn còn hiện hữu, cạnh tranh chiến lược giữa các nước lớn gay gắt hơn, kéo theo sự tham gia của nhiều quốc gia, khu vực; chính sách tiền tệ thắt chặt tiếp tục tác động tới doanh nghiệp và các hoạt động kinh tế, đầu tư, tiêu dùng toàn cầu; kinh tế Trung Quốc phục hồi chưa bền vững; rủi ro hệ thống ngân hàng, nợ công, nợ của doanh nghiệp… gia tăng. Phát triển kinh tế xanh, bảo vệ môi trường vừa là cơ hội nhưng cũng là thách thức khi nhiều quốc gia phát triển đưa ra các hàng rào nhập khẩu mới liên quan đến vấn đề môi trường.

Đại dịch COVID-19, bất ổn địa chính trị và các yếu tố bất định khác đã tạo nên những xu hướng tái định hình và vận hành chuỗi cung ứng toàn cầu trong thập kỷ tới.

Thứ nhất, chuỗi cung ứng có mạng lưới vận tải năng động, linh hoạt trở thành lợi thế cạnh tranh trong bối cảnh thế giới xảy ra biến cố. Hiện nay, các nhà cung ứng trong chuỗi cung ứng toàn cầu sử dụng công nghệ số và mô hình kinh doanh nền tảng, tạo môi trường thuận lợi trong việc trao đổi hàng hóa, dịch vụ, tiền tệ. Việc ứng dụng trí tuệ nhân tạo (AI) tổng hợp mang đến những cải tiến về giao tiếp theo thời gian thực thông qua các chatbot và trợ lý ảo, giúp dự báo sự gián đoạn trong chuỗi cung ứng, góp phần giải quyết các vấn đề như sai lệch tuyến đường, thời tiết bất thường hoặc vi phạm thỏa thuận cấp độ dịch vụ. Ngoài ra, thị trường quản lý chuỗi cung ứng đám mây toàn cầu được dự đoán sẽ tăng từ 21,79 tỷ USD vào năm 2022 lên 71,93 tỷ USD vào năm 2030, với tốc độ tăng trưởng kép (CAGR) 16,10%, sẽ đóng vai trò then chốt trong việc định hình lại ngành logistics.

Thứ hai, mạng lưới sản xuất toàn cầu vẫn quyết định tương lai của chuỗi cung ứng nhưng mạng lưới sản xuất khu vực sẽ gia tăng. Trên thực tế, do ảnh hưởng của dịch COVID-19 nhiều chuỗi cung ứng bị đứt gãy và có thể gây ra hiệu ứng dây chuyền cho toàn cầu. Trong bối cảnh đó, nhiều quốc gia trong cùng khu vực có xu hướng tăng cường liên kết và hình thành các chuỗi cung ứng mới, kéo theo các thay đổi về chính sách của Chính phủ ủng hộ việc gia công, chế biến các loại hàng hoá chiến lược tại khu vực thay vì thuê ở các nơi khác.

Thứ ba, Trung Quốc vẫn là công xưởng sản xuất của kinh tế toàn cầu. Hiện nay, Trung Quốc có năng lực cạnh tranh vượt trội về thị trường, hiệu quả theo quy mô, kết cấu hạ tầng, hệ thống logistics, mạng lưới công nghiệp hỗ trợ và nguồn cung lao động có kỹ năng so với các nền kinh tế ở châu Á – Thái Bình Dương. Mặc dù, nhiều nhà đầu tư mong muốn đa dạng mạng lưới sản xuất và phân phối tại các nước Đông Nam Á nhưng có rất ít giải pháp để thực hiện vì năng lực hạn chế của các quốc gia này.

Thứ tư, gia tăng toàn cầu hóa dịch vụ. Các dịch vụ như công nghệ thông tin, dịch vụ kinh doanh và tài chính, nghiên cứu và phát triển... đang trở thành dịch vụ toàn cầu, tạo cơ hội tăng trưởng mới, gia tăng cạnh tranh toàn cầu đối với dịch vụ kinh doanh và tài chính, dịch vụ tiêu dùng mới như dịch vụ tư vấn y tế từ xa, chuẩn đoán hình ảnh. Khi các loại dịch vụ này phát triển sẽ kéo theo một loạt các dịch vụ khác, điều đó đòi hỏi các nhà quản lý phải có cách tiếp cận mới để hạch toán và quản lý hoạt động xuất khẩu dịch vụ toàn cầu.

Thứ năm, phát triển chuỗi cung ứng khu vực sẽ gia tăng lạm phát trong thập niên tới. Gia tăng chi phí năng lượng, giá vận chuyển hàng hóa và rủi ro vận chuyển là các yếu tố làm chi phí sản xuất tăng cao. Áp lực tăng giá còn kéo dài nếu phần lớn lao động gia công giá rẻ bị thay thế bằng lao động bản địa với mức lương cao. Các doanh nghiệp cần có quỹ dự phòng xử lý rủi ro lạm phát và gia tăng chi phí vốn khi chi phí sản xuất tăng do giá nguyên, nhiên vật liệu và tiền lương tăng, đồng thời ngân hàng trung ương thắt chặt chính sách tiền tệ do lạm phát cao.

Thứ sáu, giảm lượng khí thải carbon được ưu tiên, xu hướng chung của các nước là hướng đến phát triển xanh và bền vững.

Thực trạng và xu hướng phát triển của logistics, chuỗi cung ứng tại Việt Nam

Hoạt động logistics ở Việt Nam từng bước phục hồi, bảo đảm sự kết nối trong hoạt động vận tải, lưu thông hàng hóa. Theo Báo cáo Xuất nhập khẩu Việt Nam năm 2023, chỉ số hiệu quả logistics (LPI) năm 2023 của Việt Nam đạt 3,3 điểm, đứng thứ 43/154 quốc gia và vùng lãnh thổ, đứng thứ 5 trong các nước ASEAN, tốc độ tăng trưởng doanh thu dịch vụ khá cao, đạt 14 - 16%/năm với quy mô khoảng 40 - 42 tỷ USD/năm. Hiện có khoảng trên 3.000 doanh nghiệp vận tải và logistics trong nước và khoảng 25 tập đoàn giao nhận hàng đầu thế giới hoạt động cung cấp các dịch vụ từ khâu làm thủ tục vận chuyển hàng hóa cho đến khâu đóng thuế hay thanh toán. Số lượng và chất lượng dịch vụ logistics được nâng cao, đóng góp quan trọng trong việc thúc đẩy tăng trưởng kim ngạch, đưa hoạt động xuất nhập khẩu trở thành điểm sáng trong bức tranh kinh tế Việt Nam. Đây là kết quả đáng khích lệ trong bối cảnh thương mại toàn cầu và trong nước gặp nhiều khó khăn do ảnh hưởng của đại dịch COVID-19 và những rủi ro, bất ổn về kinh tế, chính trị trên phạm vi toàn cầu.

Ngành Logistics và chuỗi cung ứng tại Việt Nam được dự báo phát triển theo hướng:

Thứ nhất, xu hướng phát triển công nghệ 4.0 và tự động hóa.

Việc ứng dụng các giải pháp công nghệ để tối ưu hóa quy trình cung ứng, giúp quá trình này diễn ra nhanh hơn, chủ động và đáp ứng được khối lượng giao dịch lớn hơn. Cụ thể là xây dựng các hệ thống Internet vạn vật (IoT) gồm nhiều thiết bị đầu cuối cho phép truyền dữ liệu trong toàn bộ hệ thống như cảng biển, kho bãi… mà không cần nhập dữ liệu đầu vào một cách thủ công. Ngoài ra, nhiều doanh nghiệp trên thế giới đã ứng dụng các thành tựu như phương tiện tự động lái ứng dụng AI, nền tảng công nghệ điện toán đám mây trong Logistics, Blockchain… Tại Việt Nam, nhiều doanh nghiệp chủ động xây dựng nền tảng hệ sinh thái số và hệ thống ePORT giúp giải quyết nhanh chóng các hoạt động logistics từ khai thác cảng cho tới giao nhận hàng hóa, dịch vụ, giải quyết hóa đơn – chứng từ…

Thứ hai, xu hướng phát triển của logistics và quản lý chuỗi cung ứng trong thương mại điện tử.

Thị trường bán lẻ thương mại điện tử (TMĐT) tại Việt Nam được dự báo tăng 300%, từ 13 tỷ USD năm 2021 lên 39 tỷ USD vào năm 2025. Trong đó, logistics chính là yếu tố quan trọng mang đến sự tăng trưởng mạnh mẽ này. Quy trình giao nhận hàng hóa được tối ưu cả về chất lượng dịch vụ và thời gian chính là động lực tăng trưởng của thương mại điện tử. Việc chủ động dịch vụ vận chuyển, xây dựng nền tảng công nghệ và hệ thống logistics, mở rộng quy mô kho bãi, tăng điểm phân phối hàng hóa đã đáp ứng nhu cầu của người dùng, gia tăng trải nghiệm khách hàng và thúc đẩy mua sắm trực tuyến.

Thứ ba, xu hướng phát triển của Logistics xanh.

Logistics xanh được dùng để chỉ những chiến lược và phương thức quản trị các hoạt động phân phối có hiệu quả, từ đó nhằm giảm thiểu phát thải carbon, giảm tỷ trọng năng lượng không tái tạo (dầu mỏ, than đá, khí đốt), hạn chế ô nhiễm không khí và lãng phí tài nguyên thiên nhiên. Mặc dù, Việt Nam đã có Kế hoạch hành động cho Chiến lược Tăng trưởng xanh giai đoạn 2011-2020, nhưng kết quả chỉ đạt 3/12 mục tiêu đề ra. Các chuyển động xanh của doanh nghiệp còn hạn chế. Trong khi đó, các nghiên cứu của các tổ chức quốc tế và cơ quan quản lý nhà nước đều cho thấy, các doanh nghiệp đáp ứng được các yêu cầu xanh đều có có tốc độ tăng trưởng nhanh hơn so với bình quân toàn thị trường 2,5% - 11,4%. Uy tín, thương hiệu được nâng cao, chi phí tài nguyên được tiết giảm, năng suất lao động tăng. Do đó, trong tương lai gần, xu hướng phát triển Logistics xanh tập trung vào việc tối ưu quy trình sản xuất, mua hàng, kho bãi và quản lý vận chuyển, từ đó giảm lãng phí nhiên liệu.

Đánh giá chung

Về thuận lợi

Việt Nam là điểm đến của các nhà đầu tư nước ngoài với 8 nhóm lợi thế: môi trường vĩ mô ổn định, nền kinh tế năng động, thị trường tiêu thụ ngày càng mở rộng; tình hình chính trị ổn định, nhất quán; môi trường pháp lý đầy đủ; chính sách đầu tư nước ngoài thông thoáng, mở cửa thị trường, cải cách thủ tục hành chính và ưu đãi đầu tư; môi trường kinh doanh cải thiện. Việt Nam đã là thành viên của nhiều hiệp định thương mại đa phương và song phương quan trọng có quy mô; lực lượng lao động dồi dào, dễ đào tạo và chi phí lao động thấp; vị trí địa lý đặc biệt thuận lợi với đường bờ biển dài, nhiều cảng nước sâu, cửa ngõ giao thương hàng hóa quốc tế bằng đường biển. Bên cạnh đó, cơ sở hạ tầng và công nghệ ngày càng đồng bộ cũng là lợi thế, hấp dẫn các nhà đầu tư nước ngoài đến với Việt Nam.

Năm 2020, lần đầu tiên Việt Nam lọt vào TOP 20 nước dẫn đầu thế giới về thu hút FDI (Theo UNCTAD), là một trong các trung tâm đón làn sóng chuyển dịch đầu tư từ Trung Quốc trong bối cảnh các doanh nghiệp trên thế giới đang đẩy nhanh quá trình đa dạng chuỗi cung ứng. Năm 2021, mặc dù trong “vòng xoáy” của đại dịch COVID-19, vốn FDI đổ vào Việt Nam vẫn đạt 31,15 tỷ USD tăng 9,2% so với năm 2020. Vốn FDI thực hiện trong khu vực công nghiệp chế biến, chế tạo đạt 14,3 tỷ USD, chiếm 72,5 % tổng vốn FDI thực hiện. Điều này cho thấy, các nhà đầu tư nước ngoài đang đặt niềm tin rất lớn vào mắt xích Việt Nam trong chuỗi cung ứng toàn cầu.

Về khó khăn

Môi trường đầu tư của Việt Nam hiện còn một số bất cập chưa được khắc phục, như hạn chế về năng lực quản lý, kết cấu hạ tầng, thủ tục đầu tư, thiếu lao động có kỹ năng, công nghiệp phụ trợ và mạng lưới logistics…

Năng lực của khu vực DN trong nước, đặc biệt trong lĩnh vực công nghệ, là trở ngại lớn để thu hút đầu tư, hạn chế khả năng Việt Nam tham gia vào các công đoạn cao trong mạng lưới sản xuất toàn cầu. Nếu không sớm khắc phục sẽ làm tăng nguy cơ lún sâu vào bẫy gia công, lắp ráp, khó kiểm soát được các dòng đầu tư chất lượng thấp, đầu tư nước ngoài thâu tóm thị trường và doanh nghiệp trong nước, đầu tư “núp bóng”... Công nghiệp phụ trợ và nội lực của các ngành sản xuất còn hạn chế, nhiều ngành kinh tế chưa tự chủ được các yếu tố đầu vào, phụ thuộc phần lớn vào nguyên vật liệu, linh kiện, phụ kiện nhập khẩu. Vai trò của nhà phân phối và logistics còn mờ nhạt, với nhiều hạn chế. Cơ cấu đội tàu của Việt Nam chưa hợp lý, trọng tải nhỏ, đây chính là nguyên nhân đội tàu vận tải biển trong nước khó cạnh tranh với quốc tế; sản lượng khai thác thấp khó hoà nhập với xu hướng hàng hải quốc tế. Vận tải biển nước ta phát triển ở 3 phân khúc, chủ yếu vẫn là nội địa, phân khúc châu Á và vượt đại dương chưa đáng kể, đồng thời, Việt Nam chưa có nhiều đội tàu quy mô lớn, tải trọng cao.

Trong thời gian tới, cạnh tranh tham gia chuỗi cung ứng toàn cầu sẽ diễn ra quyết liệt hơn, nhất là giữa các nền kinh tế mới nổi, có sự tương đồng về thị trường, trình độ phát triển, công nghệ và lao động, như các nước: Đông Nam Á, Ấn Độ, Thổ Nhĩ Kỳ, Mexico...

Bên cạnh đó, căng thẳng địa chính trị, xung đột thương mại và bảo hộ mậu dịch trên thế giới, tình hình dịch bệnh gây ra nhiều rủi ro, khiến các nhà đầu tư thận trọng hơn, thậm chí rút vốn từ các thị trường mới nổi về những thị trường ít rủi ro hơn, an toàn hơn vì thế dòng vốn đầu tư gián tiếp vào Việt Nam cũng bị ảnh hưởng.

Một số giải pháp cho Việt Nam

Trong bối cảnh hiện nay, Chính phủ cần điều chỉnh quy hoạch phát triển và chiến lược tổng thể về sản xuất kinh doanh của từng vùng, từng ngành, lĩnh vực khi có sự điều chỉnh nội hàm của tự do kinh tế, toàn cầu hoá, chuỗi cung ứng toàn cầu, chủ nghĩa bảo hộ quay trở lại và những bất định khó lường diễn ra với tần suất dày hơn. Đồng thời, cần xây dựng và thực hiện hiệu quả chiến lược độc lập, tự chủ của nền kinh tế, nhằm nâng cao sức chống chịu và khả năng cạnh tranh; thích ứng linh hoạt, hiệu quả với những biến động tình hình quốc tế, khu vực và trong nước.

Bộ Công Thương cần chủ động phối hợp với các bộ, ngành và các tổ chức tài chính, kinh tế quốc tế nghiên cứu, đề xuất giải pháp để kinh tế Việt Nam hoà nhịp với xu hướng thay đổi mô hình toàn cầu hoá kinh tế, chủ nghĩa bảo hộ mậu dịch quay trở lại; hoà nhịp với xu hướng tái định hình và vận hành chuỗi cung ứng toàn cầu nhằm tận dụng các cơ hội, giảm thiểu rủi ro, xử lý những bất cập và thách thức đối với nền kinh tế.

Bên cạnh đó, cần đánh giá thực trạng, vị thế, cơ hội và thách thức của kinh tế Việt Nam tham gia vào chuỗi cung ứng toàn cầu và khu vực theo từng nhóm trong 5 nhóm đối tác của chuỗi cung ứng, từ đó, xây dựng chiến lược quốc gia, các giải pháp thực hiện để kinh tế nước ta tham gia hiệu quả vào chuỗi cung ứng toàn cầu và khu vực.

Cần khẩn trương nghiên cứu, xây dựng chiến lược đa dạng nguồn cung nguyên, nhiên vật liệu cho nền kinh tế theo từng ngành, lĩnh vực; từng bước xoá bỏ tình trạng phụ thuộc vào một vài thị trường, nhằm duy trì sản xuất khi diễn ra đứt gãy chuỗi cung ứng và bất ổn địa chính trị. Đặc biệt, cần đổi mới cơ bản, toàn diện quan điểm, giải pháp xây dựng, vận hành hệ thống dự trữ quốc gia đối với các mặt hàng chiến lược của nền kinh tế.

Việt Nam cần nghiên cứu, chuẩn bị các điều kiện nền tảng về vật chất và lực lượng lao động để đón đầu, tham gia và phát triển các loại hình và sản phẩm dịch vụ mới trong xu hướng thay đổi chuỗi cung ứng toàn cầu. Tháo gỡ khó khăn, vướng mắc về cơ chế, vốn để phát triển đội tàu vận tải biển, đặc biệt là đội tàu vận tải biển để tham gia được phân khúc vận tải đường dài, vươn ra các châu lục, phù hợp với xu hướng vận tải biển quốc tế.

Tài liệu tham khảo:

- Bộ Công Thương (2024). Báo cáo Logistic Việt Nam năm 2023 Chuyển đổi số trong Logistics. NXB Công Thương;

- Bộ Công Thương (2024). Báo cáo Xuất nhập khẩu Việt Nam 2023. NXB Công Thương;

- Bảo Hân (2022). Logistics toàn cầu và Việt Nam đến năm 2027, xu hướng và rào cản. VLR;

- Cảnh Hưng, Hoàng Phương (2024). Phát triển dịch vụ logistics để gia tăng lợi thế của Việt Nam trong chuỗi giá trị toàn cầu. Tạp chí Công Thương

")