Nâng cao hiệu quả giám sát thị trường chứng khoán Việt Nam

Trên thị trường chứng khoán, lạm dụng thị trường là hành vi vi phạm/cố ý vi phạm tính toàn vẹn của thị trường và là nguyên nhân của mất cân đối cung - cầu tự nhiên thông qua các hành vi giao dịch không công bằng, thao túng giá, lạm dụng thông tin đặc quyền, tạo ra các điều kiện thị trường không công bằng và lừa dối các bên tham gia thị trường.

Theo thời gian, những hành vi trên cùng những tiến bộ công nghệ có thể tác động mạnh đến tính thanh khoản của thị trường. Các cơ quan quản lý trên toàn cầu cũng như tại Việt Nam đã và đang đầu tư vào khả năng tăng cường giám sát, phát triển các công cụ, kỹ thuật; ban hành quy định giám sát cao để phòng, chống các hành vi vi phạm…

Khái quát các hành vi vi phạm trên thị trường chứng khoán và vấn đề giám sát thị trường

Lạm dụng thị trường

Các hành vi lạm dụng hay hành vi vi phạm trên thị trường chứng khoán (TTCK) thường bao gồm giao dịch nội bộ, tiết lộ bất hợp pháp thông tin nội bộ và thao túng thị trường tài chính có thể phát sinh từ việc phân phối thông tin sai lệch, bóp méo giá cả hoặc sử dụng thông tin nội bộ không phù hợp. Về cơ bản, hành vi có thể dẫn đến lạm dụng thị trường (LDTT) có thể được chia thành một dạng lạm dụng thông tin hoặc thao túng thị trường.

Lạm dụng thông tin là khi một người có thông tin không được công bố công khai và sử dụng thông tin đó để thu lợi cá nhân. Thao túng thị trường có thể định nghĩa là tình huống mà một người cố tình cung cấp thông tin sai lệch hoặc gây hiểu lầm để tác động đến giá cổ phiếu nhằm thu lợi cá nhân.

Vương quốc Anh quy định 7 hành vi LDTT, trong đó 3 hành vi đầu tiên về cơ bản cấu thành 1 dạng LDTT, trong khi 4 loại còn lại có thể được định nghĩa là 1 dạng thao túng thị trường, cụ thể: (i) Giao dịch nội bộ (khi một người trong cuộc giao dịch hoặc cố gắng giao dịch trên cơ sở thông tin nội bộ); (ii) Tiết lộ không đúng cách (trường hợp người trong cuộc tiết lộ thông tin nội bộ cho người khác một cách không thích hợp); (iii) Sử dụng sai thông tin (hành vi dựa trên thông tin thường không có sẵn nhưng sẽ ảnh hưởng đến quyết định của nhà đầu tư về các điều khoản phải giải quyết); (iv) Thao túng các giao dịch (giao dịch hoặc đặt lệnh để giao dịch, gây ấn tượng sai lệch hoặc gây hiểu lầm về cung hoặc cầu đối với một hoặc nhiều khoản đầu tư, nâng giá khoản đầu tư lên mức bất thường hoặc giả tạo); (v) Thao tác thiết bị (giao dịch hoặc đặt lệnh để giao dịch, sử dụng các thiết bị hư cấu hoặc bất kỳ hình thức lừa dối hoặc liên quan nào khác; (vi) Phổ biến thông tin sai lệch (đưa ra thông tin truyền đạt sai lệch hoặc gây hiểu lầm về một khoản đầu tư hoặc tổ chức phát hành khoản đầu tư mà người thực hiện việc này biết thông tin đó là sai hoặc gây hiểu lầm); (vii) Hành vi bóp méo thông tin và gây hiểu lầm (hành vi gây sai lệch hoặc gây hiểu lầm về cung hoặc cầu về một khoản đầu tư; hoặc hành vi làm sai lệch thị trường trong một khoản đầu tư).

Điểm chung của tất cả các loại hành vi LDTT là phải có thông tin nội bộ. Những thông tin này có thể sẽ tác động đáng kể đến giá của một khoản đầu tư, gây đột biến cung-cầu.

Tổng quan giám sát thị trường

Giám sát thị trường (GSTT) là việc ngăn chặn và điều tra các hành vi lạm dụng, thao túng hoặc các hành vi kinh doanh bất hợp pháp trên TTCK. Giám sát thị trường giúp đảm bảo thị trường có trật tự, nơi người mua và người bán sẵn sàng tham gia vì cảm thấy tin tưởng vào tính công bằng và chính xác của các giao dịch. Nếu không có giám sát, thị trường có thể trở nên mất trật tự, điều này không khuyến khích đầu tư và kìm hãm phát triển TTCK và tăng trưởng kinh tế. GSTT có thể được cung cấp bởi khu vực tư nhân và khu vực công.

Giám sát giao dịch là việc chủ thể giám sát trên TTCK thực hiện theo dõi, phân tích giao dịch, kiểm tra đối tượng giám sát, nhằm ngăn ngừa, phát hiện và xử lý kịp thời các hành vi lạm dụng thị trường và vi phạm về giao dịch chứng khoán, đặc biệt là các hành vi thao túng thị trường, giao dịch nội gián, lừa đảo tài chính nhằm duy trì sự công bằng và tính hiệu quả của TTCK, bảo vệ quyền và lợi ích hợp pháp của nhà đầu tư.

Trên thế giới, khu vực tư nhân tham gia vào GSTT như NASDAQ OMX tại TTCK Mỹ cung cấp một sản phẩm GSTT được gọi là SMARTS để hỗ trợ các sàn giao dịch cá nhân cũng như các cơ quan quản lý (CQQL) và nhà môi giới giám sát các hoạt động giao dịch trên nhiều thị trường với các loại tài sản. Trong khi đó, trên sàn giao dịch của riêng mình, Tập đoàn CME điều hành giám sát thị trường phát hiện, giám sát, xem xét các vị trí và giao dịch của nhà giao dịch. Các nhà cung cấp nền tảng phần mềm và phân tích bên thứ ba như IBM thực hiện giám sát nội bộ đối với các tổ chức tài chính và hệ thống giám sát của Thomson Reuters hỗ trợ trong việc điều chỉnh và thiết lập các khả năng giám sát toàn diện cho các sàn giao dịch lớn khác như NYSE Euronext.

Đối với một lớp giám sát khác, ở cấp chính phủ, có các tổ chức như Bộ phận thực thi của CQQL thực hiện GSTT tổng thể để giúp duy trì quy định luật pháp và bảo vệ nhà đầu tư chống lại các hành vi gian lận trên TTCK. CQQL thực hiện nhiệm vụ GSTT đối với các phân khúc như: Thị trường niêm yết, thị trường trái phiếu, thị trường phái sinh…

Xu hướng gia tăng các hành vi lạm dụng thị trường trên thế giới

Tình hình vi phạm

Trong thập kỷ vừa qua, các CQQL trên toàn cầu đã và đang đầu tư vào công cụ và kỹ thuật ngày càng tinh vi để phát hiện các mô hình giao dịch và xác định các hành vi sai trái tiềm ẩn của thị trường. Mặc dù, các CQQL đã tăng cường áp dụng các công nghệ tiên tiến để GSTT nhưng số lượng ngày càng nhiều tổ chức đã bị kết tội LDTT.

Riêng trong năm 2019, CQQL của Mỹ đã phạt khoảng 1,78 tỷ USD đối với 160 vụ vi phạm. Năm 2020, Ủy ban Giao dịch Hàng hóa Tương lai của Mỹ (CFTC) đã ban hành số lượng kỷ lục các quyết định phạt liên quan đến các hành vi LDTT, với giá trị hơn 1 tỷ USD. Tại Anh và một số quốc gia trong khu vực châu Á - Thái Bình Dương, xu hướng này vẫn tiếp tục gia tăng. Thêm vào đó, đại dịch COVID-19 đã tạo thêm cơ hội cho các hành vi sai trái và thao túng, với việc khối lượng giao dịch gia tăng và sự biến động trong các điều kiện thị trường năng động.

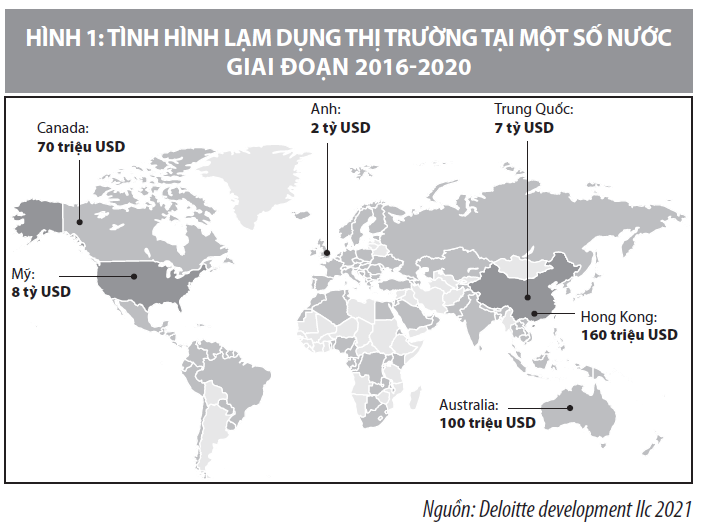

Nếu tính trong giai đoạn 2016-2020, Mỹ có số tiền phạt cưỡng chế lớn nhất, với gần 8 tỷ USD tiền phạt cho 150-200 vụ vi phạm LDTT. Các hành vi giả mạo, thao túng giá và phổ biến thông tin sai lệch đã trở thành hành vi phổ biến nhất; Ở Anh có tổng số tiền phạt phải nộp khoảng 2 tỷ USD; khu vực châu Âu khoảng 400 triệu USD từ năm 2016 đến năm 2020. Cũng trong khoảng thời gian này, Trung Quốc có 350-400 vụ vi phạm với số tiền phạt lên đến 7,4 tỷ USD với 6 hành vi và 3 loại tài sản.

Tiền phạt không phải là biện pháp duy nhất để thực thi quy định, tại Australia và Nhật Bản, cùng với phạt tiền, các cơ quan thực thi pháp luật còn có các biện pháp phi tiền tệ khác như bỏ tù cho các hành vi vi phạm LDTT.

Khung pháp lý điều chỉnh các hành vi lạm dụng thị trường

Lịch sử đã chỉ ra rằng, có thể mất một thời gian để các CQQL thực thi các quy tắc LDTT. Ngay cả khi một luật mới được thông qua, các CQQL cũng cần có thời gian để kiểm tra quyền hạn của họ và hiểu rõ tầm hoạt động trước khi bắt đầu thực thi một cách nghiêm túc.

Vào các năm 2013-2014, Liên minh châu Âu (EU) đã cập nhật luật pháp về LDTT và hài hòa hóa các biện pháp trừng phạt hình sự. Ở Anh, Chỉ thị LDTT (MAD) đã được thực hiện vào năm 2003, áp dụng cho bất kỳ công cụ tài chính nào được chấp nhận giao dịch trên một thị trường được điều chỉnh. MAD sau đó đã được thay thế bởi Quy chế Lạm dụng Thị trường (MAR) vào năm 2016.

Tại châu Á, hầu hết các trung tâm tài chính quan trọng đều có quy định cấm giao dịch nội gián và thao túng thị trường trong các luật liên quan. Ban đầu, các cấp độ thực thi thường được coi là quá yếu để có thể đạt được hiệu quả, tuy nhiên, hiện nay, việc thực thi đã có nhiều cải thiện. Tháng 3/2015, Cơ quan Tiền tệ Singapore (MAS) đã công bố một chế độ thực thi xử phạt hành vi sai trái trên thị trường mới như một phần của Đạo luật Chứng khoán và Hợp đồng tương lai. Năm 2016, MAS tiến hành truy tố vi phạm đầu tiên vì tội phân tầng và giả mạo trong một vụ án liên quan đến các đơn đặt hàng giả cho các hợp đồng chênh lệch, dẫn đến một nhà giao dịch cá nhân tại một công ty được quản lý phải vào tù. Tương tự, năm 2019, MAS đã truy tố và bỏ tù 2 nhà giao dịch tương lai vì đã nhập các lệnh giả cho Chỉ số SGX MSCI Singapore.

Ở Hồng Kông, giao dịch nội gián chỉ trở thành bất hợp pháp vào năm 2003 và phải mất 5 năm trước khi Ủy ban Chứng khoán và Hợp đồng tương lai Hồng Kông (SFC) tuyên án hình sự đầu tiên. SFC đã áp dụng khoản tiền phạt 4,5 triệu USD cho một công ty môi giới vì không thực hiện các biện pháp kiểm soát nội bộ đầy đủ để ngăn chặn sự gián đoạn thị trường phát sinh từ việc thực hiện các lệnh.

Tại Trung Quốc, Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) đã điều tra 334 trường hợp vi phạm trong năm 2015, tăng 54% so với năm trước. Trong nửa đầu năm 2016, các cuộc điều tra của CSRC về việc thao túng thị trường đã tăng 68% so với cùng kỳ năm trước. Xu hướng này đã tăng lên trong quý I/2020, dẫn đến việc CSRC ban hành tổng cộng 19 hình phạt (tăng 35% so với cùng kỳ năm 2019), liên quan đến các trường hợp giao dịch nội gián và thao túng thị trường. Năm 2020, Ngân hàng Nhân dân Trung Quốc đã áp dụng khoản tiền phạt lần đầu tiên trên 10 triệu nhân dân tệ (1,4 triệu USD) đối với 3 công ty đầu tư và mức phạt cao nhất là 2,72 tỷ nhân dân tệ (380 triệu USD) đối với 2 cá nhân tham gia giao dịch nội gián.

Trong bối cảnh đại dịch COVID-19 hiện nay, môi trường làm việc từ xa làm tăng nguy cơ LDTT, nhất định các hành vi như giao dịch nội gián và xử lý lệnh không phù hợp. Các cơ quan quản lý các nước đã áp dụng những biện pháp giám sát chặt chẽ hoạt động bán khống, vì nguy cơ lạm dụng tiềm ẩn được khuếch đại bởi công việc sắp đặt từ xa.

Nhận xét và khuyến nghị

Giám sát thị trường chứng khoán Việt Nam

Từ trước năm 2021, hoạt động giám sát, phát hiện, xử lý đối với hành vi vi phạm trên TTCK Việt Nam đã được thực hiện theo quy trình chặt chẽ: Sở Giao dịch chứng khoán (SGDCK) là đơn vị giám sát tuyến đầu phát hiện các dấu hiệu vi phạm; các đơn vị chức năng của Ủy ban Chứng khoán Nhà nước (UBCKNN) là đơn vị giám sát tuyến 2, thực hiện giám sát sâu, làm rõ các dấu hiệu vi phạm.

Luật Chứng khoán 2019 có hiệu lực thi hành từ ngày 01/01/2021. Theo đó, khung pháp lý về công tác giám sát giao dịch và giám sát tuân thủ có những thay đổi, đó là quy định về vai trò, trách nhiệm giám sát của cơ quan quản lý, giám sát thị trường - UBCKNN, Sở Giao dịch Chứng khoán (SGDCK), Tổng công ty Lưu ký và bù trừ chứng khoán (VSD), công ty chứng khoán, ngân hàng giám sát; các quy định đảm bảo cho cơ quan quản lý, các chủ thể giám sát có đủ thẩm quyền để giám sát, thu thập thông tin, xác minh, làm rõ những dấu hiệu nghi vấn trong hoạt động chứng khoán của tổ chức, cá nhân; Quy định các cơ chế phối hợp giữa cơ quan quản lý giám sát TTCK với cơ quan thuế, cơ quan đăng ký kinh doanh trong giám sát doanh nghiệp tham gia TTCK; Quy định về phối hợp giám sát vi phạm chứng khoán mang tính xuyên biên giới liên quan đến TTCK Việt Nam giữa UBCKNN và cơ quan quản lý TTCK các nước.

Công tác giám sát giao dịch chứng khoán được thực hiện theo 03 cấp. Theo đó, CTCK tham gia với vai trò là cấp giám sát thứ nhất, SGDCK và VSD tham gia với vai trò là cấp giám sát thứ 2, UBCKNN là cấp giám sát thứ 3. Các cấp giám sát được phân quyền rõ ràng đảm bảo thống nhất, minh bạch theo hệ thống tiêu chí phân tích báo cáo giám sát giao dịch; Xây dựng hệ thống giám sát kết nối trực tiếp với hệ thống giao dịch của các SGDCK, đồng thời xây dựng bộ tiêu chí cảnh báo sớm để có thể chủ động hơn trong công tác giám sát, phù hợp với thực tế phát triển của TTCK.

Việt Nam tiếp tục hướng đến giám sát giao dịch được thực hiện theo 04 cấp. Theo đó, UBCKNN là cấp giám sát thứ 4, SGDCK Việt Nam là cấp giám sát thứ 3, SGDCK Hà Nội, SGDCK TP. Hồ Chí Minh và VSD là cấp giám sát thứ 2, Hiệp hội các nhà đầu tư chứng khoán/CTCK là cấp giám sát thứ 1. Trong đó, SGDCK Việt Nam thực hiện giám sát toàn thị trường trên cơ sở báo cáo giám sát của các SGDCK TP. Hồ Chí Minh và Hà Nội, UBCKNN thực hiện công tác giám sát và xử lý vi phạm dựa trên báo cáo giám sát của SGDCK Việt Nam và VSD; Hiệp hội các nhà đầu tư Chứng khoán thực hiện chức năng giám sát chéo đối với hoạt động tuân thủ pháp luật của các CTCK nói chung và họat động giám sát giao dịch của các CTCK nói riêng theo mô hình giám sát của một số TTCK trong khu vực và trên thế giới. Quy định chi tiết về hoạt động giám sát được thể hiện tại Thông tư số 95/2020/TT-BTC ngày 16/11/2020 của Bộ Tài chính hướng dẫn giám sát giao dịch chứng khoán trên TTCK, có hiệu lực thi hành từ ngày 01/01/2021.

Tại Việt Nam, công tác giám sát giao dịch chứng khoán trên TTCK đã có sự hỗ trợ của hệ thống giám sát giao dịch chứng khoán (MSS) trong việc tìm kiếm các thông tin liên quan đến nhà đầu tư trên thị trường, thu thập các báo cáo, dữ liệu giao dịch chứng khoán trên thị trường... Tuy nhiên, không phải bất cứ dấu hiệu giao dịch bất thường nào cũng có thể xác định được là giao dịch có dấu hiệu vi phạm pháp luật về chứng khoán và TTCK (các hành vi giao dịch bị cấm).

Thời gian gần đây, qua công tác giám sát giao dịch của SGDCK và UBCKNN cho thấy, phương thức dùng nhiều tài khoản giao dịch để thực hiện hoạt động thao túng giá chứng khoán, qua đó trục lợi từ TTCK đã trở thành một hành vi được sử dụng trong hầu hết các vụ việc thao túng giá chứng khoán. Đa số các vụ việc đều có dấu hiệu một hoặc một nhóm nhà đầu tư sử dụng nhiều tài khoản của mình và của người khác thông qua việc mượn tài khoản giao dịch chứng khoán hoặc nhận ủy quyền quản lý, sử dụng tài khoản giao dịch chứng khoán để thao túng thị trường, nhằm trục lợi. Để chứng minh một hành vi LDTT hầu như thường phụ thuộc vào các bằng chứng gián tiếp và đây là một quá trình phức tạp và khó khăn, cần tới việc tập hợp, phân tích một khối lượng thông tin và số liệu khổng lồ.

Theo Bộ luật Hình sự 2015, các hành vi phạm tội liên quan đến chứng khoán đã được quy định cụ thể. Chẳng hạn như, tại Điều 211, người nào thực hiện một trong các hành vi quy định tại các điểm a, b, c, d, đ, e khoản 1 Điều 211 thu lợi bất chính từ 500 triệu đồng đến dưới 1,5 tỷ đồng, hoặc gây thiệt hại cho nhà đầu tư từ 1 tỷ đồng đến dưới 3 tỷ đồng, thì bị phạt tiền từ 500 triệu đồng đến 2 tỷ đồng hoặc phạt tù từ 06 tháng đến 03 năm. Hoặc tại khoản 2 Điều 211 quy định, nếu phạm tội thuộc một trong các trường hợp: a) Có tổ chức; b) Thu lợi bất chính 1,5 tỷ đồng trở lên; c) Gây thiệt hại cho nhà đầu tư 3 tỷ đồng trở lên; d) Tái phạm nguy hiểm thì bị phạt tiền từ 2 – 4 tỷ đồng hoặc phạt tù từ 02 năm đến 07 năm.

Luật Chứng khoán 2019 đã bổ sung và quy định rõ hơn các hành vi bị nghiêm cấm để phù hợp với thực tiễn; tùy vào tính chất và mức độ vi phạm của hành vi mà bị xử lý vi phạm hành chính, bồi thường thiệt hại, truy cứu trách nhiệm hình sự. Theo đó, các văn bản hướng dẫn thực thi Luật Chứng khoán như Nghị định số 156/2020/NĐ-CP quy định đối tượng có hành vi LDTT chứng khoán có thể bị áp dụng các hình thức xử phạt bổ sung là đình chỉ hoạt động kinh doanh dịch vụ chứng khoán trong thời hạn từ 1-3 tháng hoặc tước quyền sử dụng chứng chỉ hành nghề chứng khoán trong thời hạn từ 18-24 tháng… Bên cạnh đó, đình chỉ giao dịch chứng khoán của nhà đầu tư trên các tài khoản nhà đầu tư cho người khác mượn để giao dịch chứng khoán hoặc đứng tên sở hữu chứng khoán hộ người khác dẫn đến hành vi thao túng thị trường chứng khoán trong thời hạn từ 06 tháng đến 12 tháng (quy định tại Điều 34- Vi phạm quy định về giao dịch, nắm giữ chứng khoán của nhà đầu tư) và các hình thức xử phạt, xử phạt bổ sung cũng như các biện pháp khắc phục hậu quả được quy định chi tiết tại Điều 36 (Vi phạm thao túng thị trường chứng khoán) của Nghị định này.

Ngày 31/12/2020, Bộ Tài chính đã ban hành Thông tư số 117/2020/TT-BTC quy định phương pháp tính khoản thu trái pháp luật, số lợi bất hợp pháp có được do thực hiện hành vi vi phạm pháp luật về chứng khoán và TTCK (có hiệu lực thi hành từ ngày 15/02/2021) nhằm hướng dẫn Điều 132 Luật Chứng khoán 2019 và Điều 55 Nghị định số 156/2020/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và TTCK, tạo thuận lợi cho việc áp dụng quy định xử phạt tại Nghị định số 156/2020/NĐ-CP đối với các hành vi vi phạm có quy định hình thức xử phạt tính theo khoản thu trái pháp luật, quy định biện pháp khắc phục hậu quả.

Trên thực tế, năm 2019, UBCKNN đã ban hành 469 quyết định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán, với tổng số tiền xử phạt gần 29 tỷ đồng, tăng mạnh so với năm 2018 (364 quyết định xử phạt với tổng số tiền phạt gần 20 tỷ đồng). Năm 2020, 386 tổ chức, cá nhân đã bị xử phạt với tổng số tiền phạt và buộc nộp lại số lợi bất hợp pháp là 22,6 tỷ đồng, trong đó công tác phối hợp với cơ quan điều tra, tố tụng xử lý các vụ việc có dấu hiệu vi phạm, tội phạm đã xét xử, kết án 02 vụ thao túng thị trường.

Một số khuyến nghị

TTCK Việt Nam có xu hướng mở rộng, hội nhập sâu vào toàn cầu. Cùng với sự phát triển của thị trường, các hình thái, dấu hiệu, hành vi LDTT ngày càng đa dạng, khó nhận diện. Thêm vào đó, sự phát triển của các sản phẩm mới trên TTCK, sự phát triển của khoa học công nghệ cùng bối cảnh mới như đại dịch CO V I D -19 xuất hiện đòi hỏi CQQL càng phải nỗ lực hơn nhằm nâng cao hiệu quả giám sát. Theo đó, các giải pháp nâng cao hiệu quả giám sát thị trường cần được thực hiện đồng bộ gồm:

Thứ nhất, gấp rút hoàn thiện mô hình giám sát 3 cấp theo Luật Chứng khoán 2019. Hoạt động của thị trường ngày càng phát triển thì công tác giám sát, thanh tra, xử lý vi phạm ngày càng gặp nhiều khó khăn và phức tạp. Chính vì vậy, các SGDCK, VSD cần phối hợp, có kế hoạch tổ chức các khóa đào tạo về thanh tra, giám sát thị trường chứng khoán trong nước và nước ngoài để nâng cao trình độ của cán bộ giám sát, thanh tra, học hỏi kinh nghiệm của các nước trong khu vực và thế giới.

Thứ hai, xây dựng tiêu chí nhằm định lượng mức độcóthểảnh hưởng lớn đến giáchứng khoán đểlàm cơ sởxác định ranh giới áp dụng thẩm quyền quản lýgiám sát vàtrách nhiệm pháp lýphùhợp. Việc định lượng tỷlệbiến động bao nhiêu so với thịtrường cần tính đến mức độphát triển của thịtrường cũng như các biên độdao động trần vàsàn trong quátrình hoạt động của TTCK.

Thứ ba, hoàn thiện hệ thống cơ sở dữ liệu thống nhất trong toàn ngành Chứng khoán làm cơ sở để phân cấp và chuyên biệt hóa công tác giám sát; Tự động hóa các tác vụ thường xuyên, hoàn thiện hệ thống tiêu chí giám sát vĩ mô toàn thị trường cũng như với từng nhóm ngành, ngành và từng cổ phiếu, trên cơ sở đó xây dựng hệ thống cảnh báo sớm đối với các diễn biến bất thường đối với TTCK nói chung và giao dịch bất thường nói riêng.

Thứ tư, phát triển phần mềm giám sát có tính năng theo dõi liên thị trường, sử dụng một số biện pháp mang tính kỹ thuật để ngăn ngừa, hạn chế tối đa hành vi LDTT. Đưa ra các cảnh báo công khai đối với nhà đầu tư tham gia giao dịch trên thị trường nhằm hạn chế các giao dịch có khả năng có diễn biến bất thường, giảm thiểu rủi ro cho nhà đầu tư cũng như nâng cao tính minh bạch đối với thị trường chứng khoán.

Hoạt động giám sát được thực hiện thông qua các cảnh báo hàng ngày và đánh giá phân tích trên cơ sở dữ liệu giao dịch nhiều ngày cần hướng đến áp dụng công nghệ hiện đại (trí tuệ nhân tạo, điện toán đám mây...) giám sát theo thời gian thực. Bởi lẽ, mục tiêu của giám sát không chỉ là phát hiện các hành vi vi phạm mà còn sớm có cảnh báo các dấu hiệu có thể trở thành hành vi vi phạm nhằm bảo vệ quyền lợi của các bên cũng như sự phát triển bền vững của TTCK nói riêng hay phát triển của tổng thể nền kinh tế Việt Nam nói chung.

Tài liệu tham khảo:

1. Luật Chứng khoán (2006, 2010, 2019) và các văn bản hướng dẫn;

2. Nguyễn Thanh Huyền (2021), Giám sát phòng ngừa thao túng thị trường trong nền kinh tế số, Hội thảo Quốc gia CFAC, 7/2021, tr.187-198;

3. Deloitte (2021), Overview of Global Regulatory Priorities and Focus Areas.

(*) TS. Nguyễn Thanh Huyền - Uỷ ban Chứng khoán Nhà nước.

(**) Bài đăng Tạp chí Tài chính kỳ 2 tháng 8/2021.