Nhân tố ảnh hưởng đến tính hữu hiệu của hệ thống kiểm soát nội bộ tại các đơn vị sự nghiệp công lập

Nhóm tác giả sử dụng phương pháp nghiên cứu định tính và định lượng nhằm xây dựng cũng như kiểm định mô hình nghiên cứu các nhân tố tác động đến tính hữu hiệu của hệ thống kiểm soát nội bộ tại các đơn vị sự nghiệp công lập ở TP. Hồ Chí Minh.

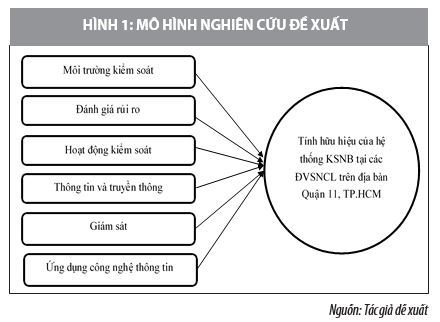

Kết quả nghiên cứu cho thấy, có 06 nhân tố tác động đến tính hữu hiệu của hệ thống kiểm soát nội bộ tại các đơn vị gồm: Môi trường kiểm soát; Đánh giá rủi ro; Hoạt động kiểm soát; Thông tin và truyền thông; Giám sát và Ứng dụng công nghệ thông tin. Qua đó, tác giả đưa ra một số đề xuất nhằm nâng cao tính hữu hiệu của hệ thống kiểm soát nội bộ tại các đơn vị sự nghiệp công lập.

Cơ sở lý thuyết và mô hình nghiên cứu

Sterck và cộng sự (2005) đã thực hiện nghiên cứu nhằm mục đích nâng cao tính hiệu quả trong thực hành kiểm soát nội bộ (KSNB) khu vực công và cung cấp những phát hiện thú vị về các khuôn khổ KSNB được sử dụng trong một số quốc gia như Australia, Thụy Điển, Hoa Kỳ được coi là người tiên phong vào thời điểm đó. Hầu hết các tiêu chuẩn về KSNB của các quốc gia đều dựa trên tiêu chuẩn Coso cung cấp nhằm giải quyết các thách thức quản lý hiệu suất lớn và rủi ro nội bộ cao.

Afiah N.N & Azwari P.C (2015) nghiên cứu sự ảnh hưởng của KSNB đến chất lượng báo cáo tài chính và ảnh hưởng của nó đến việc quản lý tốt của khu vực công. Nghiên cứu được tiến hành tại 18 tỉnh, quận, thành phố ở South Sumatra. Kết quả chỉ ra rằng, KSNB có ảnh hưởng tốt hơn đến chất lượng báo cáo tài chính và chất lượng báo cáo tài chính tác động tích cực đến việc quản lý đơn vị. Do đó, thông qua chất lượng báo cáo tài chính, kiểm soát nội bộ và quản lý tốt trong khu vực công có mối quan hệ tích cực.

Nguyễn Thị Huyền Ngọc (2018) nghiên cứu về hoạt động KSNB trong quản lý tài chính tại bệnh viện Quận 11, TP. Hồ Chí Minh. Tác giả đã phân tích cụ thể cơ chế KSNB trong quản lý tài chính tại bệnh viện Quận 11. Từ đó tác giả đề ra một số giải pháp nhằm hoàn thiện công tác KSNB trong quản lý tài chính tại Bệnh viện Quận 11, các giải pháp được chia thành 3 nhóm: (1) Hoàn thiện môi trường kiểm soát; (2) Hoàn thiện hệ thống kế toán, thông tin; (3) Hoàn thiện các thủ tục kiểm soát.

Dựa trên nền tảng báo cáo COSO, hướng dẫn về KSNB của INTOSAI năm 2013 đưa ra các yếu tố cấu thành hệ thống KSNB gồm 5 yếu tố: Môi trường kiểm soát; Đánh giá rủi ro; Hoạt động kiểm soát; Thông tin và truyền thông; Giám sát.

Dựa vào cơ sở lý thuyết nêu trên, nhóm tác giả xây dựng mô hình nghiên cứu về các nhân tố tác động đến tính hữu hiệu của hệ thống KSNB tại các sự nghiệp công lập (ĐVSNCL) trên địa bàn Quận 11, TP. Hồ Chí Minh nhằm đề xuất các kiến nghị để cải thiện hoạt động KSNB, góp phần nâng cao hiệu quả quản lý và hoạt động cho các đơn vị là thật sự cần thiết.

Phương pháp nghiên cứu

Nghiên cứu được tiến hành thông qua 2 bước: nghiên cứu định tính và nghiên cứu định lượng. Đối tượng khảo sát là thành viên Ban lãnh đạo, Kế toán trưởng và cán bộ viên chức có thâm niên công tác từ 5 năm trở lên và có sự am hiểu nhất định về hệ thống KSNB của các đơn vị ĐVSNCL chủ yếu là trong lĩnh vực y tế và giáo dục trên địa bàn quận 11, TP. Hồ Chí Minh. Tác giả đã phát ra 240 bảng câu hỏi khảo sát thời gian từ tháng 6/2020 đến tháng 10/2020, thu về được 227 phiếu, trong đó có 218 phiếu hợp lệ.

Nghiên cứu sử dụng thang đo 5 Likert cho toàn bộ bảng hỏi: 1–Hoàn toàn không đồng ý, đến 5–Hoàn toàn đồng ý.

Kết quả nghiên cứu

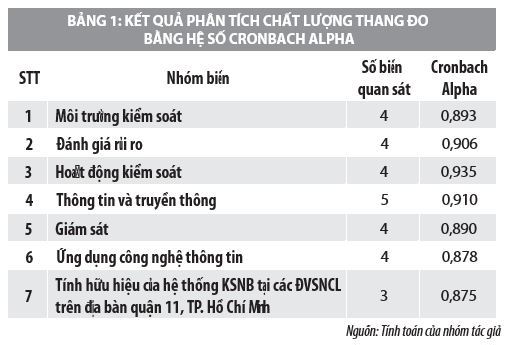

Kiểm định chất lượng thang đo

Bảng 1 cho thấy, hệ số Cronbach’s Alpha của tổng thể đều lớn hơn 0,6. Như vậy, hệ thống thang đo được xây dựng gồm 7 thang đo đảm bảo chất lượng tốt với 28 biến quan sát đặc trưng.

Phân tích nhân tố khám phá các biến độc lập

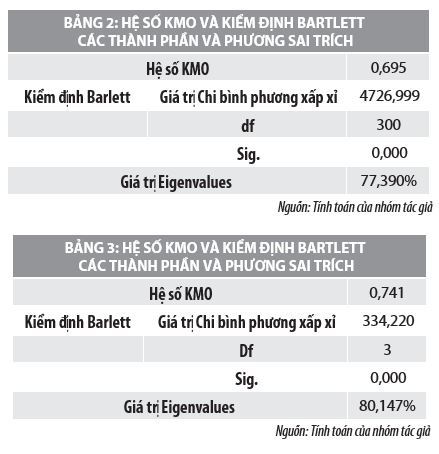

Kiểm định tính thích hợp EFA: Kết quả nghiên cứu cho thấy KMO=0,695 thỏa điều kiện 0,5 ≤ KMO ≤ 1 nên phân tích nhân tố được chấp nhận với dữ liệu nghiên cứu. Sig Barlett’s Test = 0,000 < 0,05 cho thấy, kiểm định Bartlett có ý nghĩa thống kê, chứng tỏ các biến quan sát có tương quan với nhau trong nhân tố.

Kết quả chạy Fixed number of factors cho thấy, phương sai trích là 77,390% > 50% đạt yêu cầu. Với phương pháp rút trích Principalcomponents và phép quay Varimax, có 6 yếu tố được rút trích ra từ 25 biến quan sát. Điều này cũng có nghĩa 6 yếu tố rút trích ra thể hiện khả năng giải thích được 77,390% sự thay đổi của biến phụ thuộc trong tổng thể.

Kết quả mô hình EFA: Theo kết quả kiểm định hệ số tải nhân tố (factor loading) của các biến (>0,5) và hiệu số giữa các thành phần trong cùng yếu tố lớn hơn 0,3. Như vậy, thang đo được chấp nhận và 25 biến quan sát được gom thành 06 nhóm, cụ thể như sau:

Nhóm 1 (Các chỉ tiêu thuộc nhân tố Môi trường kiểm soát) gồm 4 biến: MTKS1, MTKS2, MTKS3 và MTKS4; Nhóm 2 (Các chỉ tiêu thuộc nhân tố Đánh giá rủi ro) gồm 4 biến: DGRR1, DGRR2, DGRR3 và DGRR4; Nhóm 3 (Các chỉ tiêu thuộc nhân tố Hoạt động kiểm soát) gồm 4 biến: HDKS1, HDKS2, HDKS3 và HDKS4; Nhóm 4 (Các chỉ tiêu thuộc nhân tố Thông tin và truyền thông) gồm 5 biến: TTTT1, TTTT2, TTTT3, TTTT4, và TTTT5; Nhóm 5 (Các chỉ tiêu thuộc nhân tố Giám sát) gồm 4 biến: HDGS1, HDGS2, HDGS3 và HDGS4; Nhóm 6 (Các chỉ tiêu thuộc nhân tố Ứng dụng công nghệ thông tin) gồm 4 biến: CNTT1, CNTT2, CNTT3 và CNTT4.

Phân tích khám phá EFA cho biến phụ thuộc

Kết quả kiểm định Bartlett's bảng 3 cho thấy giữa các biến trong tổng thể có mối tương quan với nhau (Sig = 0,000<0,05). Đồng thời, hệ số KMO = 0,741 lớn hơn 0,5 (> 0,5), chứng tỏ phân tích nhân tố để nhóm các biến lại với nhau là thích hợp và dữ liệu phù hợp cho việc phân tích. Mặt khác, kết quả kiểm định cho thấy với phương pháp rút trích Principal components và phép quay Varimax, có 1 yếu tố được rút trích ra từ các biến quan sát. Phương sai trích là 80,147% > 50% là đạt yêu cầu.

Phân tích hồi quy bội

Bảng 4 cho thấy, giá trị hệ số tương quan là 0,725 > 0,5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và các biến độc lập. Ngoài ra, hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0,512. Nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 51,2%. Điều này cho biết khoảng 51,2% sự biến thiên của biến phụ thuộc (KSNB) là do tác động của 6 biến độc lập (MTKS, DGRR, HDKS, TTTT, HDGS, CNTT), các

phần còn lại là do của các yếu tố khác. Kiểm định Durbin Watson = 1,280 trong khoảng 1< D < 3 nên không có hiện tượng tự tương quan của các phần dư. Kết quả hồi quy cho thấy, hệ số VIF các biến độc lập <10 nên không xảy ra hiện tượng đa cộng tuyến. Các hệ số hồi quy đều lớn hơn 0, như vậy tất cả các biến độc lập đưa vào phân tích hồi quy đều tác động cùng chiều tới biến phụ thuộc. Dựa vào độ lớn của hệ số Beta, thứ tự mức độ tác động từ mạnh đến yếu của các biến độc lập tới biến phụ thuộc KSNB là: HDKS > CNTT > DGRR > TTTT > HDGS > MTKS.

Phương trình hồi quy:

KSNB = 0,167 x MTKS + 0,246 x DGRR + 0,279 x HDKS

+ 0,186 x TTTT + 0,176 x HDGS + 0,256 x CNTT

Kết luận và hàm ý chính sách

Thông qua các kiểm định của mô hình nghiên cứu, có thể khẳng định có 06 nhân tố tác động đến tính hữu hiệu của hệ thống KSNB tại các ĐVSNCL trên địa bàn quận 11, TP. Hồ Chí Minh như sau: Hoạt động kiểm soát (HDKS); Ứng dụng công nghệ thông tin (CNTT); Đánh giá rủi ro (DGRR); Thông tin và truyền thông (TTTT); Hoạt động giám sát (HDGS); Môi trường kiểm soát (MTKS).

Từ kết quả kiểm định mô hình nghiên cứu trên, tác giả đưa ra một số đề xuất sau:

Thứ nhất, đối với hoạt động kiểm soát và giám sát. Các đơn vị cần áp dụng đúng đắn các nguyên tắc bất kiêm nhiệm, phân công phân nhiệm, ủy quyền và phê chuẩn trong thiết kế và vận hành các thủ tục kiểm soát. Thiết kế và vận hành các thủ thục kiểm soát đối với các hoạt động dịch vụ của cán bộ công chức đối với khách hàng, áp dụng tốt nguyên tắc phân công, phân nhiệm nhằm xác định rõ trách nhiệm của các bộ phận.

Mặt khác, để giảm thiểu rủi ro, cần thiết kế thủ tục đánh giá và lựa chọn nhà cung cấp trang thiết bị, dịch vụ phù hợp với đặc điểm hoạt động của đơn vị. Thứ hai, đối với mức độ ứng dụng công nghệ thông tin: Các đơn vị cần quan tâm đầu tư cơ sở vật chất nhằm đảm bảo hệ thống máy tính vận hành ổn định, luôn sẵn sàng tại mọi thời điểm; nâng cấp, chỉnh sửa phần mềm quản lý tối ưu hơn, đưa vào vận hành các phân hệ theo quy định của các ĐVSNCL.

Thứ ba, đối với hoạt động đánh giá rủi ro: Các đơn vị cần tiếp cận quản lý rủi ro đơn vị theo tiêu chuẩn quản lý rủi ro được đánh giá cao trên thế giới, đó là COSO, INTOSAI và ISO 31000. Tiêu chuẩn này đưa ra các hướng dẫn chung, không nhằm tạo nên sự đồng nhất trong quản lý rủi ro ở tất cả các tổ chức.

Việc thiết kế và thực hiện các khuôn khổ và kế hoạch quản lý rủi ro cần phải tính đến các nhu cầu khác nhau của một tổ chức cụ thể, mục tiêu cụ thể, bối cảnh, cơ cấu, hoạt động, quá trình, chức năng, sản phẩm, dịch vụ hoặc tài sản và các công việc cụ thể được triển khai.

Thứ tư, cần đẩy mạnh hơn nữa công tác truyền thông thông tin đầy đủ, rõ ràng và kịp thời đến cán bộ công chức và cộng đồng thông qua nhiều phương tiện khác nhau.

Tài liệu tham khảo:

- Nguyễn Thị Huyền Ngọc (2018), Hoàn thiện hoạt động kiểm soát nội bộ trong quản lý tài chính tại Bệnh viện Quận 11, Hồ Chí Minh, Luận văn Thạc sĩ, Trường Đại học Công nghệ TP. Hồ Chí Minh;

- Mahmoud Ibrahim (2017). Internal Control and Public Sector Revenue Generation in Nigeria: an Empirical Analysis, International Journal of Scientific Research in Social Sciences & Management Studies;

- Afiah N.N &Azwari C (2015), The effect of the Implementation of Government internalcontrolsystemontheQualityofFinancialreportingofThelocalGovernment and its impact on the Principles of good Governance: AResearch in District, city, and Provincial Government in south Sumatera, 2nd Global Conference on Business and Social Science – 2015, GCBSS – 2015, 17 – 18 September 2015, Bali, Indonesia.