Ảnh hưởng của công nghệ tài chính đến rủi ro trượt giá cổ phiếu doanh nghiệp tại Việt Nam

Trong những năm gần đây, với sự bùng nổ của công nghệ số, mối quan tâm của giới học thuật về tác động của công nghệ tài chính đối với thị trường tài chính cũng tăng đáng kể. Nghiên cứu này xem xét ảnh hưởng của công nghệ tài chính đến rủi ro trượt giá cổ phiếu tại Việt Nam. Phương pháp ước lượng Pooled OLS, FEM và REM được áp dụng để phân tích mẫu nghiên cứu gồm 254 mã cổ phiếu niêm yết tại Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Sở Giao dịch Chứng khoán Hà Nội trong giai đoạn 2018-2022. Kết quả nghiên cứu cho thấy sự phát triển của công nghệ tài chính làm giảm thiểu rủi ro trượt giá cổ phiếu của doanh nghiệp. Dựa trên kết quả nghiên cứu, nhóm tác giả đưa ra một số đề xuất để quản trị rủi ro trượt giá cổ phiếu trong các hoạt động của doanh nghiệp.

Đặt vấn đề

Nằm trong xu thế của Cách mạng công nghiệp 4.0, các sản phẩm, dịch vụ của công nghệ tài chính (Fintech) được ví như những “con sóng mới”, làm thay đổi đáng kể các dịch vụ tài chính đã có từ hàng trăm năm nay. Các nghiên cứu của Dranev và cộng sự (2019) và Vučinić (2020) cho thấy sự phát triển Fintech có tác động tiêu cực đến thị trường tài chính: Fintech phát triển quá mức có thể làm tăng sự tự tin của người quản lý và nhà đầu tư (NĐT), ảnh hưởng đến các dịch vụ tài chính truyền thống, làm tăng rủi ro bất ổn định của thị trường chứng khoán (TTCK).

Trong khi một số nghiên cứu khác lại cho rằng Fintech phát triển sẽ giúp cải thiện tính minh bạch thông tin trên TTCK, làm giảm tình trạng bất cân xứng thông tin giữa NĐT và người quản lý, từ đó làm giảm nguy cơ sụp giảm giá cổ phiếu (Wang và cộng sự, 2023; Ai và cộng sự, 2023; Yin và cộng sự, 2023).

Đối với thị trường Việt Nam, các nghiên cứu về mối quan hệ giữa Fintech và rủi ro trượt giá cổ phiếu còn khá hạn chế. Do vậy, qua nghiên cứu này nhóm tác giả kiểm định tác động này đối với các doanh nghiệp (DN) niêm yết trên TTCK Việt Nam. Nghiên cứu được kỳ vọng không chỉ có giá trị khoa học thông qua việc cung cấp các tài liệu hiện có về đề tài mà còn có ý nghĩa đối với các DN trong việc ứng dụng Fintech một cách hiệu quả để tối đa hóa lợi ích và hạn chế những bất lợi phát sinh.

Tổng quan tình hình nghiên cứu

Nghiên cứu về tác động của Fintech tới rủi ro trượt giá cổ phiếu còn hạn chế và gây nhiều tranh cãi. Wang và cộng sự (2023) chỉ ra rằng, Fintech giúp giảm nguy cơ sụp đổ giá cổ phiếu thông qua hạn chế vấn đề người đại diện. Ai và cộng sự (2023), Yin và cộng sự (2023) cũng cho rằng tài chính kỹ thuật số làm giảm đáng kể rủi ro sụp đổ giá cổ phiếu thông qua cải thiện tính minh bạch thông tin của DN, giảm vấn đề đại diện và giảm tính đồng bộ. Tuy nhiên, Fintech cũng có khả năng gây ra ảnh hưởng tiêu cực đối với thị trường tài chính. Trong đó, Nguyễn Quang Khải và Đặng Văn Cường (2022) nghiên cứu và chỉ ra sự phát triển Fintech ảnh hưởng tiêu cực đến sự ổn định tài chính ở một số thị trường mới nổi, tuy nhiên, tác động này có thể giảm khi công ty tăng mức độ công bố trách nhiệm xã hội DN.

Có thể thấy, nghiên cứu về ảnh hưởng của sự phát triển Fintech lên rủi ro trượt giá cổ phiếu là đề tài khá mới mẻ và chưa có nhiều các nghiên cứu tại Việt Nam. Do đó, nhóm tác giả tiến hành nghiên cứu nhằm xác định ảnh hưởng của Fintech đến rủi ro trượt giá cổ phiếu DN là tăng hay giảm. Nhóm đề xuất giả thuyết nghiên cứu về tác động công nghệ tài chính đến rủi ro trượt giá cổ phiếu tại Việt Nam như sau:

H1: Công nghệ tài chính (Fintech) làm giảm rủi ro trượt giá của DN.

Dữ liệu và phương pháp nghiên cứu

Phương pháp nghiên cứu

- Mô hình nghiên cứu

Để kiểm tra tác động của sự phát triển FinTech đối với rủi ro sụp đổ giá cổ phiếu trong tương lai, nhóm tác giả đã xây dựng mô hình đầu tiên như sau:

Trong đó: j và t lần lượt đề cập đến cổ phiếu j và năm thứ t. CRASH là biến phụ thuộc đại diện cho rủi ro trượt giá cổ phiếu được đo bằng hai đại lượng NCSKEW và DUVOL. FIN là biến giải thích đại diện cho sự phát triển của Fintech. CONTROL là một vectơ của các biến kiểm soát. α là các hệ số ước lượng; α_i là những tác động cố định của ngành; α_t là hiệu ứng cố định theo năm; và εj,t là phần dư.

- Đo lường biến phụ thuộc: Rủi ro trượt giá

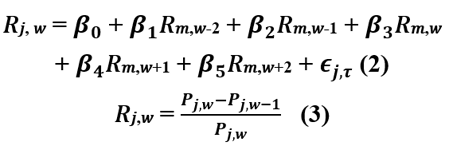

Thứ nhất, lợi nhuận đặc trưng hàng tuần của mỗi DN tại mỗi ngày thứ tư trong tuần được tính như sau:

Trong đó: Rj,w là lợi suất của cổ phiếu j trong tuần w và Pj,w ; Pj,w-1 là giá đóng cửa hiệu chỉnh của cổ phiếu tại ngày thứ tư tại tuần w và w-1. Rm,w-2, Rm,w-1, Rm,w, Rm,w+1, Rm,w+2 lần lượt là lợi suất của thị trường tại tuần w-2, tuần w-1, tuần w, tuần w+1 và tuần w+2. Từ đó, lợi suất đặc trưng được xác định là:

wj,τ = ln(1 + εj,τ ) (4)

Trong đó: wj,τ là lợi suất đặc trưng của cổ phiếu j lại tuần τ ; εj,τ là phần dư được ước lượng từ kết quả mô hình hồi quy (2)

Thứ hai, để tính toán độ lệch âm của lợi nhuận hàng năm cụ thể của một công ty (NCSKEW), nhóm nghiên cứu đã sử dụng phương trình sau:

Trong đó nup là số tuần giao dịch của công ty j trong năm t. Giá trị NCSKEW càng lớn thì nguy cơ sụp đổ giá cổ phiếu càng lớn.

Cuối cùng, để tính độ biến động lên xuống của lợi suất đặc trưng tuần (DUVOL), nhóm tính toán theo phương trình sau:

Trong đó: nup là số tuần mà lợi nhuận hàng tuần wj,τ lớn hơn lợi nhuận trung bình và ndown là số tuần mà lợi nhuận hàng tuần wj,τ nhỏ hơn lợi nhuận trung bình. Giá trị DUVOL càng lớn thì nguy cơ sụp đổ giá cổ phiếu càng lớn.

Đo lường biến độc lập

Nhóm nghiên cứu đã sử dụng thước đo là tổng số công ty khởi nghiệp Fintech được thành lập trong một năm (FINST) để đo lường mức độ phát triển Fintech (Nguyễn Quang Khải và Đặng Văn Cường, 2023). Để kiểm soát các đặc điểm riêng biệt của các DN đã được chứng minh là có ảnh hưởng đến rủi ro trượt giá trong tương lai trong các nghiên cứu trước đây (Chen và cộng sự, 2001; Kim và cộng sự, 2014; Cao và cộng sự, 2023; Wu và cộng sự, 2024), nhóm tác giả sử dụng các biến kiểm soát gồm: Logarit tự nhiên của tổng tài sản (FSIZE) đại diện cho quy mô DN; Tỷ lệ tổng nợ trên tổng tài sản (LEV) được sử dụng để kiểm soát tác động của đòn bẩy tài chính; Tốc độ tăng trưởng doanh thu (GROW) được sử dụng để kiểm soát ảnh hưởng của tiềm năng tăng trưởng; Tỷ suất lợi nhuận trên tài sản (ROA) để kiểm soát khả năng sinh lời của công ty; Độ lệch chuẩn của lợi nhuận hàng tuần ở cấp độ công ty (SD); Tỷ lệ sổ sách trên thị trường (BM) và tỷ lệ quay vòng cổ phiếu (Dturn); Chất lượng kiểm toán (BIG4), là biến nhị phân nhận giá trị 1 nếu công ty sử dụng dịch vụ kiểm toán của một trong bốn DN kiểm toán hàng đầu trên thế giới và giá trị là 0 nếu ngược lại.

Nhóm cũng xem xét tác động đáng kể của đại dịch COVID-19 đến nguy cơ sụp đổ giá cổ phiếu (Liu và cộng sự, 2021; Nguyễn Quang Khải và Đặng Văn Cường, 2023) bằng cách sử dụng biến giả (COVID), nhận giá trị 1 nếu năm là 2020, 2021, 2022 và bằng 0 nếu ngược lại.

Phương pháp ước lượng

Trong số các phương pháp phân tích, ba phương pháp tiêu biểu thường xuyên được sử dụng trong các bài nghiên cứu bao gồm: phương pháp hồi quy dữ liệu gộp (P-OLS), phương pháp hồi quy tác động cố định (FEM), và phương pháp hồi quy tác động ngẫu nhiên (REM). Mỗi phương pháp có những ưu điểm, hạn chế và lĩnh vực ứng dụng riêng. Do đó, nhóm nghiên cứu quyết định tiến hành hồi quy và kiểm định F. Hausman cho ba phương pháp này để lựa chọn phương pháp phù hợp nhất cho mục tiêu nghiên cứu.

Dữ liệu nghiên cứu

Dữ liệu được thu thập từ nhiều nguồn khác nhau, bao gồm thông tin về giao dịch của tất cả các mã cổ phiếu được niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Sở Giao dịch Chứng khoán Hà Nội trong giai đoạn 2018-2022, cũng như dữ liệu về chỉ số tài chính và thông tin cơ bản của các DN. Dữ liệu FinTech được thu thập từ cơ sở dữ liệu Statista. Sau đó, mẫu dữ liệu ban đầu sẽ loại bỏ các công ty tài chính, các công ty có giá trị sổ sách của vốn chủ sở hữu âm, tuần giao dịch trong một năm ít hơn 26 tuần và các outliers của một số biến chính trong mô hình. Mẫu dữ liệu cuối cùng gồm 254 mã cổ phiếu trong giai đoạn 2018-2022. Vì trong mô hình có biến trễ, nên tổng số quan sát của mô hình mô hình hồi quy theo biến NCSKEW và mô hình hồi quy theo biến DUVOL có 1.007 quan sát.

Kết quả nghiên cứu và thảo luận

|

Bảng 1: Tóm tắt các biến |

||

|

Tên biến |

Mô tả biến |

Nguồn |

|

NCSKEWt |

Độ lệch âm của phân phối lợi suất tại năm t |

Nhóm tác giả tính toán |

|

DUVOLt |

Tỷ số của những tuần giảm giá trên những tuần tăng giá tại năm t |

Nhóm tác giả tính toán |

|

FINTRt |

Tổng giá trị giao dịch FinTech trong năm t (nghìn tỷ VND) |

Cơ sở dữ liệu Statista |

|

FINSTt |

Logarithm tự nhiên của số DN khởi nghiệp thành lập trong năm t |

Cơ sở dữ liệu Statista |

|

FSIZEt |

Logarithm tự nhiên của vốn hóa thị trường tại thời điểm cuối mỗi năm t |

FiinPro |

|

LEVt |

Đòn bẩy DN: Tỷ lệ nợ dài hạn trên tổng tài sản trong năm t |

FiinPro |

|

GROWt |

Tốc độ tăng trưởng doanh thu trong năm t |

FiinPro |

|

ROAt |

Tỷ suất lợi nhuận ròng trên tổng tài sản trong năm t |

FiinPro |

|

BIG4t |

Biến giả, nhận giá trị 1 nếu công ty sử dụng dịch vụ kiểm toán của một trong bốn công ty kiểm toán hàng đầu thế giới và giá trị 0 nếu ngược lại |

FiinPro |

|

BMt |

Giá trị sổ sách trên giá trị thị trường của vốn chủ sở hữu tại thời điểm cuối mỗi năm t |

FiinPro |

|

Dturnt |

Chênh lệch chỉ số trung bình turnover của năm t và năm trước đó (t-1) |

Nhóm tác giả tính toán |

|

SDt |

Độ lệch chuẩn của lợi suất hằng tuần trong năm t |

Nhóm tác giả tính toán |

|

COVIDt |

Biến giả, bằng 1 nếu năm là 2020 và 0 nếu ngược lại |

Nhóm tác giả tính toán |

Nguồn: Tổng hợp của nhóm tác giả

Kết quả phân tích hồi quy

Để kiểm chứng tác động của sự phát triển Fintech đến khả năng sụt giá cổ phiếu của các DN, trước hết nhóm tác giả tiến hành lựa chọn mô hình phù hợp giữa các mô hình POLS, FEM, REM thông qua kiểm định F và kiểm định Hausman. Tiếp đó, nhóm tác giả lựa chọn mô hình FEM là mô hình phù hợp để xem xét tác động của sự phát triển Fintech đến rủi ro trượt giá cổ phiếu với cả 2 phương pháp đo là DUVOL và NCSKEW.

Tuy nhiên, mô hình FEM có thể gặp phải các khuyết tật như: hiện tượng phương sai thay đổi, tự tương quan và đa cộng tuyến. Do đó, các tác giả tiến hành kiểm định các khuyết tật cho mô hình. Với kết quả trên thì mô hình có khuyết tật là hiện tượng phương sai thay đổi và tự tương quan. Do đó, để khắc phục khuyết tật, nhóm tác giả tiến hành hồi quy FEM với sai số chuẩn mạnh robust.

Thảo luận nghiên cứu kết quả

Đối với kết quả sau khi đã khắc phục các khuyết tật, biến FINST với 2 phương pháp đo biến phụ thuộc là DUVOL và NCSKEW có mối quan hệ nghịch chiều và có ý nghĩa thống kê (-0,048 và p<1%; -0,042 và p<1%). Kết quả này ủng hộ mạnh mẽ giả thuyết H1 của nhóm tác giả khi cho thấy rằng sự phát triển của công nghệ tài chính, đo lường bằng số lượng DN khởi nghiệp được thành lập trong một năm, có thể giảm rủi ro sụp đổ giá cổ phiếu trong tương lai.

NĐT cũng có thể sử dụng Fintech và tín hiệu đầu tư để cải thiện độ chính xác và chất lượng của thông tin hiện có trên TTCK (Grennan và Michaely, 2021) đồng thời làm phong phú thêm sự hiểu biết về thông tin hiện có để nâng cao hiệu quả đầu tư trên TTTC (Fuster và cộng sự, 2019). Ngoài ra, sự phát triển của Fintech không chỉ giúp các công ty giảm nguy cơ sụt giảm giá cổ phiếu mà còn giúp Chính phủ và các cơ quan quản lý giảm chi phí quản lý và cải thiện tính minh bạch và hiệu quả của quy định.

Những phát hiện này hỗ trợ các nghiên cứu trước đây cho rằng sự phát triển của Fintech có thể tăng cường việc ra quyết định bằng cách sử dụng thông tin mềm và giảm thiểu sự bất cân xứng thông tin trong sản xuất và vận hành DN (Fuster và cộng sự, 2019). Phát hiện của nhóm tác giả cũng phù hợp với giả thuyết Fintech có thể hạn chế nguy cơ sụp đổ giá cổ phiếu thông qua giảm bớt vấn đề đại diện, trong đó cho rằng Fintech đóng vai trò giám sát và quản trị công nghệ thông tin trong việc nâng cao tính chính xác trong dự báo của các nhà phân tích, từ đó giúp NĐT phát hiện và giảm thiểu rủi ro từ các hành vi không minh bạch (Cheng và cộng sự, 2016).

Về các biến kiểm soát, kết quả nghiên cứu cũng cho thấy có khả năng ảnh hưởng đến rủi ro sụp đổ giá cổ phiếu trong tương lai. Biến BIG4 đại diện cho chất lượng kiểm toán có kết quả hồi quy dương và có ý nghĩa thống kê ở mức 1% ở cả 2 mô hình DUVOL và NCSKEW, điều này lý giải rằng các công ty có chất lượng kểm toán đáng tin cậy vẫn có thể làm tăng khả năng trượt giá cổ phiếu. Ở Việt Nam, đặc biệt trong giai đoạn nghiên cứu là 2018-2022 là thời điểm mà TTCK Việt Nam có nhiều bất ổn, thao túng thị trường xảy ra khá phổ biến nên dù các DN có chất lượng kiểm toán uy tín thì vẫn có khả năng xảy ra sụp đổ giá cổ phiếu cao. Biến ROA có mối tương quan âm với cả 2 phương pháp đo lường DUVOL và NCSKEW (-5,128 và p<1%, -3,183 và p<1%), kết quả này tương đồng với nghiên cứu của Cao và Cộng sự (2021). Khi DN có tỷ suất sinh lời trên tài sản cao thì các NĐT sẽ có niềm tin và đầu tư vào DN nhiều hơn. Đồng thời, ROA cao cũng có nghĩa là DN có hiệu quả tài chính tốt, thể hiện sức chịu đựng của DN trước các biến động nên khả năng trượt giá cổ phiếu cũng giảm.

Biến Dturn có ý nghĩa thống kê ở mức ý nghĩa 1% và hệ số hồi quy ở cả 2 mô hình lần lượt là -6,941 và -6,690, mối tương quan âm này cũng được tìm thấy ở nghiên cứu của Wu và cộng sự (2023). Độ lệch chuẩn của lợi suất được đại điện bởi biến SD có tương âm là -0,388 ở mức ý nghĩa 1% với phương pháp đo biến phụ thuộc DUVOL, nghiên cứu của Murata và cộng sự (2021) cũng có kết quả tương tự. Đối với biến trễ biến phụ thuộc, biến L.DUVOL và L.NCSKEW có hệ số hồi quy lần lượt là -0,240 và -0,263 và đều có ý nghĩa thống kê ở mức 1%, ngụ ý rằng khả năng sụt giá của năm trước có tác động ngược chiều với rủi ro trượt giá hiện tại.

Hàm ý chính sách và kết luận

Kết quả nghiên cứu cung cấp những ý nghĩa thực tiễn cho các cơ quan quản lý, DN cũng như NĐT trong bối cảnh thị trường Việt Nam trải qua nhiều biến động và công nghệ đang tạo ra ảnh hưởng không nhỏ đến mọi mặt của nền kinh tế.

Thứ nhất, cần xây dựng khung pháp lý toàn diện và đưa ra chính sách phù hợp giúp hoàn thiện hệ sinh thái Fintech, đảm bảo lĩnh vực phát triển vừa bền vững, vừa mạnh mẽ. Bên cạnh đó, thúc đẩy và hỗ trợ DN chuyển đổi số, cải thiện cơ sở hạ tầng công nghệ, đồng thời nâng cao khả năng ứng dụng Fintech trong các hoạt động của mình.

Thứ hai, các DN cần tích cực học hỏi kinh nghiệm của các nước phát triển trong việc ứng dụng những đổi mới Fintech vào quy trình làm việc, từ đó cải thiện hiệu quả hoạt động cũng như phát hiện kịp thời những gian lận hay sai lệch, tránh các rủi ro đối với DN.

Thứ ba, các NĐT cần chủ động tìm hiểu về Fintech và áp dụng những thành tựu của Cách mạng công nghiệp 4.0 vào quá trình phân tích, đánh giá DN, từ đó tránh được các hành vi thao túng trên thị trường.

Tài liệu tham khảo:

- Abedifar, P., Li, M., Johnson, D., Song, L., và Xing, S. (2019), Accounting regulations, enforcement, and stock price crash risk: Global evidence in the banking industry. Journal of Contemporary Accounting và Economics, 15(3), 100164. https://doi.org/10,1016/j.jcae.2019.100164;

- Kim, Y., Li, H., và Li, S. (2014), Corporate social responsibility and stock price crash risk. Journal of Banking và Finance, 43, 1–13. https://doi.org/10,1016/j.jbankfin.2014.02.013.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")