Cải cách chính sách bảo hiểm xã hội hướng tới bảo hiểm xã hội toàn dân

Bảo hiểm xã hội là trụ cột của chính sách an sinh xã hội Việt Nam. Với nguồn quỹ độc lập do người lao động và người sử dụng lao động đóng góp, hàng năm Bảo hiểm Xã hội Việt Nam đã chi trả cho hàng triệu lượt người lao động hưởng chế độ ốm đau, thai sản; hàng triệu lượt người hưởng lương hưu và các chế độ hàng tháng khác, góp phần bảo đảm an sinh xã hội đất nước. Phát huy vai trò quan trọng đó, thời gian tới, Bảo hiểm Xã hội Việt Nam tiếp tục đẩy mạnh cải cách chính sách bảo hiểm xã hội hướng tới bảo hiểm xã hội toàn dân với nhiều giải pháp trọng tâm.

Kết quả tích cực trong thực hiện chính sách bảo hiểm xã hội ở Việt Nam

Trong những năm qua, chính sách bảo hiểm xã hội (BHXH) của Việt Nam đã từng bước được hoàn thiện, phù hợp với điều kiện kinh tế - xã hội và góp phần đảm bảo an sinh xã hội của đất nước. Điều này được thể hiện qua việc mở rộng phạm vi bao phủ cả ở khía cạnh đối tượng tham gia và đối tượng hưởng BHXH. Cụ thể:

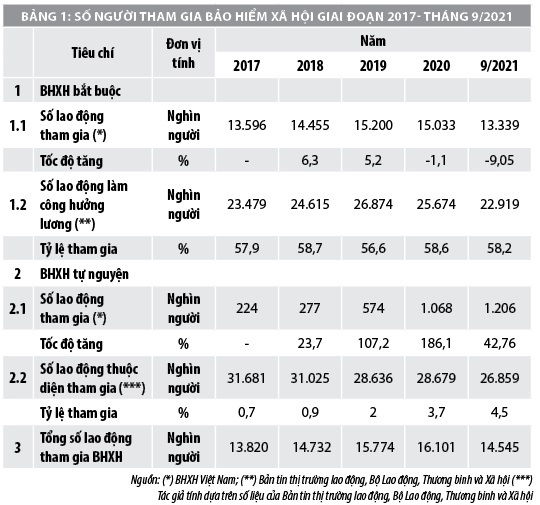

Tình hình tham gia BHXH

Loại hình BHXH ở nước ta hoạt động theo nguyên tắc “đóng- hưởng”, người lao động muốn được hưởng các chế độ BHXH khi rủi ro hay sự kiện bảo hiểm xảy ra thì điều kiện tiên quyết là phải đóng BHXH đầy đủ. Chính sách BHXH muốn mở rộng đối tượng hưởng các chế độ BHXH để đảm bảo an sinh xã hội thì phải mở rộng đối tượng tham gia BHXH. Để tạo cơ hội cho mọi người lao động có thể tham gia BHXH, từ năm 2008, ngoài hình thức tham gia BHXH bắt buộc, Việt Nam còn có thêm hình thức tham gia BHXH tự nguyện.

Hình thức bắt buộc bao gồm 5 chế độ, được áp dụng với người làm công hưởng lương, có hợp đồng lao động thời hạn từ 1 tháng trở lên, quỹ do người lao động và người sử dụng lao động đóng góp. Hình thức tham gia BHXH tự nguyện gồm 2 chế độ, áp dụng đối với công dân Việt Nam, từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc. Kết quả tham gia BHXH được thể hiện qua Bảng 1.

Số lao động tham gia BHXH tăng qua các năm, kể cả năm 2019, 2020, nền kinh tế bị ảnh hưởng bởi đại dịch COVID-19, nhiều doanh nghiệp phải tạm ngừng hoạt động sản xuất kinh doanh hoặc phá sản, nhưng số lao động tham gia BHXH bắt buộc vẫn có xu hướng tăng, nhưng đến hết tháng 9/2021, do dịch bệnh kéo dài nên số người tham gia BHXH đã giảm, tỷ lệ giảm là 9,5% so với cùng kỳ năm 2020. Đặc biệt, đối tượng tham gia BHXH tự nguyện tăng nhanh, năm 2019, 2020 đều tăng gấp đôi, kể cả năm 2021 - năm thứ 2 chịu ảnh hưởng nặng nề của dịch bệnh, kéo theo tỷ lệ tham gia BHXH so với số thuộc diện tham gia tăng. Tính chung, tỷ lệ tham gia BHXH đã đạt mục tiêu do Nghị quyết số 28-NQ/TW ngày 23/05/2018 của Bộ Chính trị về cải cách chính sách BHXH: “Phấn đấu đến năm 2021 có khoảng 35% lực lượng lao động trong độ tuổi tham gia BHXH, trong đó, nông dân và lao động khu vực phi chính thức tham gia BHXH tự nguyện chiếm khoảng 1% lực lượng lao động trong độ tuổi”.

Tình hình hưởng BHXH

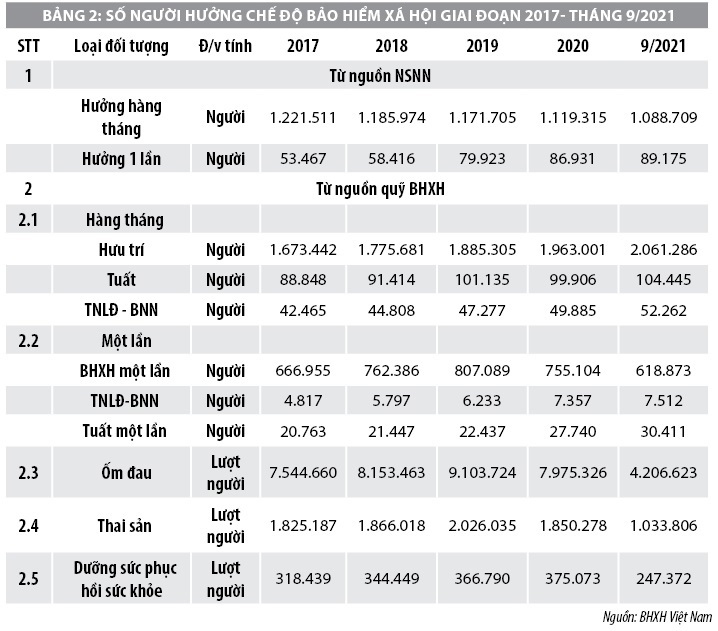

Giải quyết các chế độ BHXH cho người lao động cũng là nhiệm vụ quan trọng được ngành BHXH Việt Nam chú trọng triển khai. Người lao động tham gia BHXH bắt buộc sẽ được hưởng 5 chế độ (ốm đau, thai sản, tai nạn lao động - bệnh nghề nghiệp, hưu trí, tử tuất); người tham gia tự nguyện được hưởng 2 chế độ (hưu trí và tử tuất).

Ở mỗi chế độ, sẽ có quy định cụ thể về đối tượng, điều kiện hưởng. Đối tượng hưởng các chế độ BHXH dài hạn bao gồm đối tượng hưởng từ NSNN và từ Quỹ BHXH, được phân thành các đối tượng hưởng hàng tháng, một lần. Đối tượng hưởng các chế độ ngắn hạn gồm ốm đau, thai sản và dưỡng sức, phụ hồi sức khỏe. Hàng năm, BHXH Việt Nam tiến hành giải quyết và chi trả cho hàng triệu người lao động, có thể thấy điều đó tại Bảng 2.

Trừ các đối tượng hưởng lương hưu và trợ cấp hàng tháng từ nguồn ngân sách nhà nước có xu hướng giảm dần (do không có người hưởng mới, người đang hưởng thì giảm do chết), các chế độ còn lại số người hưởng đều có xu hướng tăng qua các năm. Số người hưởng lương hưu hàng tháng từ nguồn Quỹ BHXH mỗi năm tăng khoảng 100 nghìn người.

Tháng 9/2021, BHXH Việt Nam thực hiện chi trả cho 1,09 triệu người hưởng BHXH hàng tháng từ NSNN và 2,22 triệu người từ Quỹ BHXH. 9 tháng đầu năm 2021, cơ quan BHXH các cấp đã thực hiện chi trả cho 650 nghìn người hưởng chế độ BHXH 1 lần, 5 triệu lượt người hưởng chế độ ốm đau, thai sản. Đối với mỗi loại chế độ, quy trình xét duyệt và chi trả có sự khác biệt để đảm bảo sự phù hợp, hiệu quả, một số vướng mắc phát sinh trong quá trình thực hiện được cơ quan chức năng giải quyết kịp thời.

Tồn tại, hạn chế trong thực hiện chính sách bảo hiểm xã hội ở Việt Nam

Trong những năm qua, mặc dù, ngành BHXH đã có nhiều nỗ lực trong việc gia tăng đối tượng tham gia và đối tượng hưởng BHXH nhưng số người lao động tham gia BHXH vẫn còn ở mức thấp so với tiềm năng. Cụ thể, tính đến tháng 9/2021, cả nước vẫn còn trên 32 triệu người trong độ tuổi chưa tham gia BHXH. Tỷ lệ lao động tham gia BHXH thấp là do những nguyên nhân sau:

(i) Sự thay đổi của chính sách, pháp luật BHXH: Chính sách BHXH phải thay đổi phù hợp với bối cảnh phát triển kinh tế - xã hội là tất yếu, như quy định về đối tượng thuộc diện tham gia BHXH bắt buộc, đã từng bước được mở rộng. Đến nay, gần như đã bao phủ toàn bộ người làm công hưởng lương, tuy nhiên, trong quá trình thực hiện mới có gần 60% số người thuộc diện tham gia BHXH bắt buộc. Loại hình BHXH tự nguyện, ngoài sự hỗ trợ đóng của Nhà nước, thì điều kiện tham gia, mức đóng, phương thức đóng đã có nhiều sửa đổi cho phù hợp với người lao động, nhưng tỷ lệ tham gia còn thấp, năm 2021, mới đạt 4,5% so với số thuộc diện tham gia.

(ii) Sự khác biệt về chế độ giữa các nhóm đối tượng tham gia BHXH: Do đặc điểm về tính kế thừa trong chính sách BHXH, đối tượng tham gia BHXH có thể chia thành 2 nhóm: (i) Người làm việc trong khu vực Nhà nước, hưởng lương và đóng BHXH theo mức lương trong thang bảng lương do Nhà nước quy định, (ii) Người làm việc ngoài khu vực Nhà nước, đóng BHXH theo mức lương do người sử dụng lao động quyết định, mức đóng của 2 nhóm đối tượng này được quy định như nhau nhưng khi tính tiền lương bình quân để tính lương hưu. Nhóm (i) được tính bình quân 1 số năm cuối, tiền đã đóng được điều chỉnh trên cơ sở mức tăng của tiền lương cơ sở; nhóm (ii) tính bình quân của cả quá trình, tiền đã đóng BHXH được điều chỉnh trên cơ sở mức tăng của chỉ số giá tiêu dùng (mức này thấp hơn mức tăng của tiền lương cơ sở). Như vậy, nhóm (ii) sẽ bị thiệt thòi hơn nhóm (i), chưa đảm bảo sự công bằng giữa những người lao động tham gia BHXH.

(iii) Điều kiện hưởng BHXH 1 lần dễ dàng: Sau khi nghỉ việc 12 tháng, nếu người lao động không thuộc đối tượng tham gia BHXH bắt buộc, có nguyện vọng hưởng BHXH 1 lần thì sẽ được giải quyết hưởng, do đó, nhiều người vì nhu cầu tài chính trước mắt đã đề nghị hưởng BHXH 1 lần, số người hưởng qua các năm có xu hướng tăng, giai đoạn 2017- 2021, mỗi năm trung bình có 700.000 người hưởng BHXH 1 lần, tương đương với số lao động tăng mới hàng năm, việc hưởng BHXH 1 lần sẽ hạn chế cơ hội hưởng lương hưu hàng tháng khi hết tuổi lao động.

(iv) Sự tuân thủ pháp luật của người lao động và người sử dụng lao động còn hạn chế: Mặc dù, chế tài xử lý đối với người và tội danh trốn đóng BHXH tương đối toàn diện, nhưng do lực lượng thanh tra còn ít, nhiều vi phạm không được phát hiện kịp thời, thời gian xử lý vi phạm dài, nhất là các trường hợp khởi tố, truy tố.

(v) Sự phân tán trong chính sách an sinh xã hội: Đối với người đã hết tuổi lao động, nếu không có lương hưu hàng tháng (từ BHXH), thì có thể được nhận trợ cấp xã hội hàng tháng theo quy định tại Luật Người cao tuổi năm 2009 nếu thuộc các đối tượng: (i) Người cao tuổi thuộc hộ nghèo không có người có nghĩa vụ và quyền phụng dưỡng hoặc có người có nghĩa vụ và quyền phụng dưỡng nhưng người này đang hưởng chế độ trợ cấp xã hội hằng tháng; (ii) Người từ đủ 80 tuổi trở lên không có lương hưu, trợ cấp bảo hiểm xã hội hằng tháng, trợ cấp xã hội hằng tháng; (iii) Người cao tuổi thuộc hộ nghèo không có người có nghĩa vụ và quyền phụng dưỡng, không có điều kiện sống ở cộng đồng, đủ điều kiện tiếp nhận vào cơ sở bảo trợ xã hội, nhà xã hội nhưng có người nhận chăm sóc tại cộng đồng. Mức trợ cấp xã hội hàng tháng từ 360.000 đồng đến 1.080.000 đồng, tùy thuộc vào đối tượng. Nguồn chi trả lấy từ ngân sách nhà nước. Đó cũng là rào cản để phát triển đối tượng tham gia BHXH, bởi nếu không tham gia, họ vẫn có trợ cấp khi già yếu. Hoặc có thể thay vì tham gia BHXH tự nguyện, họ tham gia/mua sản phẩm bảo hiểm thương mại, như vậy, trong điều kiện các cơ quan chưa kiểm soát được thu nhập của người dân, họ vẫn đồng thời có 2 nguồn thu nhập.

Cải cách chính sách bảo hiểm xã hội hướng tới bảo hiểm xã hội toàn dân

Nhằm thực hiện cải cách chính sách BHXH hướng tới mục tiêu bao phủ BHXH toàn dân, thời gian tới, cần chú trọng một số nhóm giải pháp sau:

Một là, hoàn thiện chính sách, pháp luật về BHXH.

Để người lao động tham gia BHXH một cách “tự nguyện” và tham gia tích cực vào quá trình giám sát người sử dụng lao động tuân thủ pháp luật về BHXH, người lao động phải nhận thức rõ lợi ích và có niềm tin vào chính sách BHXH. Với cá nhân người lao động, khi tham gia BHXH, “thời hạn hợp đồng” với cơ quan BHXH là rất dài, trong thời gian đó, việc thường xuyên sửa đổi, bổ sung chính sách, pháp luật về BHXH là cần thiết, tuy nhiên, cần cân nhắc tính ổn định của chính sách đối với người tham gia. Sự thay đổi (nếu có) cần được cam kết trước tại thời điểm người lao động bắt đầu tham gia vào hệ thống. Nói cách khác, sự thay đổi về chính sách chỉ nên áp dụng đối với những người bắt đầu tham gia BHXH tại thời điểm chính sách thay đổi, hoặc nếu có thay đổi thì phải có thời gian chuyển đổi, tránh những thay đổi đột ngột, ảnh hưởng nhiều đến quyền lợi người tham gia.

Chính sách BHXH cần đảm bảo sự công bằng về trách nhiệm đóng và quyền lợi hưởng giữa các đối tượng tham gia BHXH. Như quy định về tiền lương làm căn cứ đóng BHXH, nếu dự tính tiền lương đóng tiệm cận với thu nhập của người lao động thì người hưởng lương theo thang bảng lương do Nhà nước quy định cũng tính đóng BHXH trên cơ sở tiền lương và các loại phụ cấp có tính chất lương (hiện tại chỉ tính 3 loại phụ cấp là phụ cấp chức vụ, phụ cấp thâm niên nghề và phụ cấp thâm niên vượt khung).

Hai là, kết cấu lại các tầng trong hệ thống bảo hiểm hưu trí.

Hiện tại, về bản chất, hệ thống bảo hiểm hưu trí ở nước ta vẫn là hệ thống đa tầng, với các tầng: Tầng 1: Hưu trí xã hội, là trợ cấp xã hội hàng tháng được chi trả bởi ngân sách nhà nước; Tầng 2: Hưu trí bắt buộc, bao gồm cả BHXH tự nguyện; Tầng 3: Hưu trí bổ sung. Tuy nhiên, để chế độ hưu trí thực sự “đa tầng”, bao phủ toàn dân và nguồn quỹ ổn định, giảm gánh nặng cho ngân sách nhà nước, chế độ hưu trí cần được kết cấu lại, vẫn được xây dựng theo 3 tầng nhưng theo hướng “tham gia bảo hiểm” thay vì “trợ cấp”.

Để đảm bảo mọi người lao động khi hết tuổi lao động đều có lương hưu cơ bản/lương hưu xã hội, thực hiện mục tiêu an sinh xã hội và công bằng, bình đẳng giữa những người lao động, cần có lộ trình để cải cách hệ thống bảo hiểm hưu trí, xây dựng hệ thống hưu trí đa tầng, đáp ứng nhu cầu của người lao động.

Ba là, tăng cường công tác thanh tra, xử lý vi phạm về BHXH.

Sau khi Luật BHXH 2014 quy định chức năng thanh tra chuyên ngành về đóng BHXH cho BHXH Việt Nam, giai đoạn 2017 – tháng 9/2021, ngành BHXH Việt Nam đã chủ trì và phối hợp thực hiện thanh tra tại 35.060 đơn vị, qua đó đã phát hiện và yêu cầu đơn vị đóng bổ sung cho 240.245 lao động, truy thu 664,1 tỷ đồng, truy thu số tiền nợ 8.955,6 tỷ đồng. Tuy nhiên, vẫn còn nhiều doanh nghiệp trốn đóng và nợ tiền đóng BHXH trong thời gian dài, việc khởi tố người sử dụng lao động vi phạm về BHXH còn phức tạp, phụ thuộc vào kết quả điều tra của cơ quan công an. Muốn tăng cường sự tuân thủ pháp luật BHXH của người tham gia, cần tiếp tục nâng cao hiệu quả công tác thanh tra chuyên ngành; đẩy mạnh công tác phối hợp giữa các ban, ngành có liên quan. Tăng cường phối hợp giữa cơ quan thuế và BHXH Việt Nam để kiểm tra đối chiếu thu nhập khai báo tính thuế và thu nhập tính bảo hiểm.

Bốn là, nâng cao nhận thức của người tham gia BHXH, tăng cường trách nhiệm giám sát của các tổ chức, cá nhân có liên quan.

Tăng cường hoạt động tuyên truyền bằng nhiều hình thức để nâng cao nhận thức đối với cả người lao động và người sử dụng lao động. Bản thân người lao động khi có kiến thức và hiểu biết về pháp luật, họ sẽ hiểu rõ quyền và lợi ích hợp pháp của mình, từ đó, đồng hành cùng người sử dụng lao động trong thực hiện trách nhiệm đóng góp BHXH. Người lao động là nhân tố bên trong thúc đẩy doanh nghiệp tuân thủ quy định pháp luật về BHXH.

Ngoài ra, tăng cường trách nhiệm giám sát của các tổ chức có liên quan như công đoàn, hiệp hội nghề nghiệp… Nâng cao nhận thức của người lao động còn giúp tăng đối tượng tham gia BHXH tự nguyện, giảm hiện tượng trục lợi các chế độ BHXH.

Tóm lại, chính sách BHXH đã thể hiện vai trò trụ cột của chính sách an sinh xã hội, góp phần không nhỏ vào việc ổn định đời sống cho hàng triệu người lao động và thân nhân của họ. Để phát huy vai trò của BHXH, thời gian tới, cần cải cách chính sách BHXH để tiến tới BHXH toàn dân.

Tài liệu tham khảo:

Quốc hội, Luật Bảo hiểm xã hội số 58/2014/QH13 ngày 20/11/2014;

Quốc hội, Luật Người cao tuổi số 39/2009/QH12 ngày 23/11/2009;

Bộ Chính trị, Nghị quyết số 28-NQ/TW ngày 23/5/2018;

Bộ Lao động - Thương binh và xã hội, Bản tin thị trường lao động các quý năm 2017, 2018, 2019, 2020, 2021;

Bảo hiểm xã hội Việt Nam, Báo cáo kết quả công tác năm 2017, 2018, 2019,2020, 9 tháng đầu năm 2021.

(*) Hoàng Bích Hồng - Trường Đại học Lao động - Xã hội

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 11/2021

tăng gần 35% so với cùng kỳ")