Giải pháp mở rộng diện bao phủ bảo hiểm xã hội khu vực phi chính thức ở Việt Nam

Bảo hiểm xã hội là trụ cột của hệ thống an sinh xã hội, là “tấm lá chắn” bảo vệ cho người lao động và gia đình họ trước các rủi ro bị mất hoặc giảm thu nhập. Với một quốc gia đang phát triển như Việt Nam việc mở rộng diện bao phủ bảo hiểm xã hội đối với người lao động nói chung, người lao động khu vực phi chính thức nói riêng có ý nghĩa to lớn trong việc đảm bảo an sinh xã hội quốc gia; đảm bảo công bằng xã hội giữa những người lao động ở các khu vực kinh tế; đảm bảo đời sống người lao động, thúc đẩy kinh tế - xã hội phát triển.

Thực trạng diện bao phủ bảo hiểm xã hội khu vực phi chính thức

Khu vực kinh tế phi chính thức (gọi tắt là khu vực phi chính thức) được hiểu một cách chung nhất, là tập hợp các đơn vị sản xuất ra sản phẩm vật chất và dịch vụ với mục tiêu chủ yếu nhằm tạo ra công ăn việc làm và thu nhập cho người lao động nhưng thường hoạt động với tổ chức quy mô nhỏ, quan hệ lao động chủ yếu dựa trên lao động không thường xuyên, quan hệ họ hàng hoặc quan hệ cá nhân hơn là những quan hệ qua hợp đồng với những đảm bảo chính thức.

Theo Tổng cục Thống kê (Bộ Kế hoạch và Đầu tư), Việt Nam có khu vực phi chính thức rất lớn, với quy mô khoảng 30% GDP. Số lao động có việc làm phi chính thức tính chung cả năm 2020 khoảng 20,3 triệu người, chiếm tỷ lệ 56,2% số lao động có việc làm, cao hơn 0,2 điểm phần trăm của năm 2019. Của cải xã hội do người lao động ở khu vực phi chính thức tạo ra đóng góp tích cực vào GDP của quốc gia.

Tuy vậy, người lao động khu vực phi chính thức thường có việc làm bấp bênh, thiếu ổn định, không có hợp đồng lao động, không được hưởng bảo hiểm xã hội (BHXH) và không được chi trả các chế độ phụ cấp và các khoản phúc lợi xã hội, không có trình độ chuyên môn, thu nhập thấp, thời gian làm việc dài. Người lao động làm việc trong khu vực phi chính thức thường là những người yếu thế, dễ bị tổn thương. Để đảm bảo an sinh xã hội cho khu vực này, Chính phủ đã nhiều chính sách xã hội đối với người lao động khu vực phi chính thức, đặc biệt là các chính sách về BHXH.

Chính sách về BHXH cho người lao động ở khu vực phi chính thức và lao động nông nghiệp, nông thôn đã được nghiên cứu, xây dựng và ban hành, thực hiện từ năm 2009. Chính sách BHXH áp dụng cho khu vực này là BHXH tự nguyện.

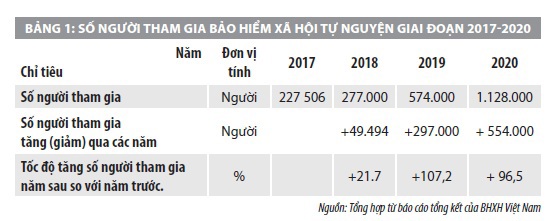

Kể từ khi thực hiện BHXH và mở rộng diện bao phủ BHXH cho người lao động khu vực phi chính thức, BHXH tự nguyện đã góp phần tích cực vào việc đảm bảo an sinh xã hội thể hiện: Số đối tượng được hưởng quyền lợi BHXH tự nguyện tăng hàng năm, bình quân mỗi năm có khoảng 7.400 được giải quyết hưởng lương hưu hàng tháng, 6.000 người hưởng BHXH một lần; BHXH đã bao phủ được gần hết các thành phần lao động thuộc khu vực phi chính thức; Số đối tượng tham gia BHXH tăng qua các năm.

Đến hết năm 2020, số người tham gia BHXH tự nguyện đạt 1.128.000 người tăng 554.000 người, gần gấp đôi so năm 2019 với tốc độ tăng 96,5% đạt khoảng 3,7% lao động phi chính thức và nông dân tham gia BHXH tự nguyện, độ bao phủ đạt gần 2,1% lực lượng lao động (chỉ tiêu tại Nghị quyết số 28-NQ/TW đến hết năm 2021 là 1% nhưng đến năm 2020 đã vượt chỉ tiêu được giao), tăng gấp gần 05 lần so với năm 2015; Chính sách BHXH tự nguyện đã dần được hoàn thiện, đặc biệt chính sách hỗ trợ mức đóng BHXH cho người lao động đã tạo điều kiện cho nhiều người lao động tham gia BHXH...

Tuy nhiên, việc mở rộng diện bao phủ BHXH khu vực phi chính thức ở Việt Nam còn một số hạn chế sau:

Thứ nhất, về chính sách BHXH: Vấn đề thiết kế tổ chức thực hiện các chính sách BHXH tự nguyện trong bối cảnh già hóa dân số và Cách mạng công nghiệp 4.0 chưa thật phù hợp. BHXH tự nguyện đã giúp cho những người lao động khu vực phi chính thức được tham gia BHXH để an hưởng tuổi già bằng lương hưu, tuy nhiên, sau nhiều năm triển khai chính sách ưu việt này vẫn chưa đạt hiệu quả mong đợi.

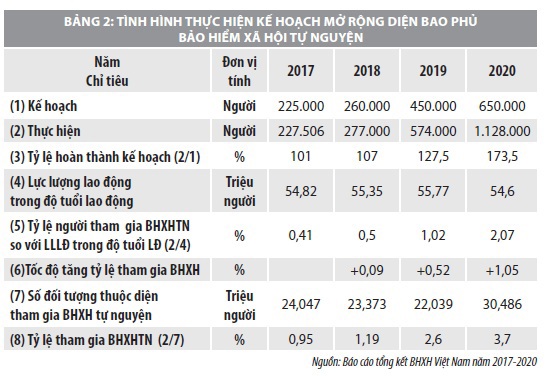

Thứ hai, số đối tượng tham gia BHXH còn thấp: Số người tham gia BHXH tự nguyện tính đến năm 2020 mới đạt 3,7%, còn đến 96,3% số lao động khu vực này chưa tham gia BHXH.

Thứ ba, số người rời bỏ hệ thống BHXH tăng nhanh qua các năm, trung bình tăng 25%/năm, làm ảnh hưởng đến sự an toàn của quỹ BHXH.

Thứ tư, một số hạn chế khác: Công tác truyền thông và công tác tổ chức thực hiện bộc lộ một số hạn chế, còn thiếu sự quyết liệt ở một số địa phương trong việc chỉ đạo thực hiện BHXH tự nguyện; năng lực - hiệu quả quản lý nhà nước và tính tuân thủ pháp luật về BHXH chưa cao. Việc ứng dụng công nghệ thông tin trong quản lý, hỗ trợ nghiệp vụ, cải cách thủ tục hành chính; tăng cường công tác đào tạo, bồi dưỡng nghiệp vụ, quản lý và thường xuyên kiểm tra việc thực hiện nhiệm vụ đối với tổ chức, bộ máy làm công tác thu, đại lý thu hiện nay vẫn còn hạn chế…

Giải pháp tiếp tục mở rộng diện bao phủ bảo hiểm xã hội khu vực phi chính thức

Để đạt mục tiêu Chính phủ đề ra đến năm 2030 đạt khoảng 60% lực lượng lao động trong độ tuổi tham gia BHXH, trong đó nông dân và lao động khu vực phi chính thức tham gia BHXH tự nguyện, chiếm khoảng 5% lực lượng lao động trong độ tuổi, cần có giải pháp mở rộng diện bao phủ BHXH khu vực phi chính thức. Theo đó, các giải pháp mở rộng diện bao phủ BHXH phải hướng đến 2 mục tiêu: (i) Phát triển thêm đối tượng mới; (ii) Duy trì, hạn chế đối tượng đang tham gia rời khỏi hệ thống BHXH. Để đạt 2 mục tiêu này, cần thực hiện đồng bộ các giải pháp sau:

Một là, tiếp tục hoàn thiện chính sách pháp luật về BHXH tự nguyện theo hướng: Sửa đổi điều kiện hưởng chế độ hưu trí cho phù hợp với đặc điểm của người lao động khu vực phi chính thức, rút ngắn thời gian đóng BHXH để hưởng lương hưu (thời gian đóng tối thiểu theo quy định hiện nay là 20 năm quá dài so với độ tuổi trung bình tham gia BHXH tự nguyện của người lao động là 35 tuổi), quy định điều kiện hưởng BHXH một lần chặt chẽ hơn; Điều chỉnh mức hỗ trợ từ ngân sách nhà nước bằng nhiều phương thức khác nhau như: Tăng mức hỗ trợ đóng BHXH (Mức hỗ trợ đóng cao nhất hiện nay cho người nghèo là 30%, với thu nhập thấp nhất đăng ký tham gia BHXH bằng chuẩn hộ nghèo thì hàng tháng người lao động phải bỏ ra hơn 100 nghìn đồng/tháng để đóng BHXH cũng là gánh nặng đối với người nghèo); Tăng mức hỗ trợ hưởng chế độ hưu trí và tử tuất (hiện nay, chế độ tử tuất của BHXH tự nguyện chỉ có chế độ hưởng một lần mà không có chế độ hưởng hàng tháng); Đồng thời, mở rộng các chế độ BHXH tự nguyện (Hiện nay BHXH tự nguyện mới chỉ thực hiện hai chế độ BHXH dài hạn, cần triển khai thêm các chế độ BHXH ngắn hạn như : ốm đau, thai sản...); Tạo điều kiện chuyển đổi thuận lợi giữa BHXH tự nguyện và BHXH bắt buộc, mở rộng một số đối tượng khu vực phi chính thức (người lao động có việc làm được trả công, có tiền lương…) được tham gia vào BHXH bắt buộc.

Hai là, làm tốt hơn nữa công tác truyền thông về BHXH. BHXH Việt Nam chỉ đạo BHXH tỉnh, thành phố rà soát, đánh giá hiệu quả các kênh truyền thông đã và đang thực hiện, qua đó thực hiện đổi mới, đa dạng hóa, áp dụng linh hoạt các hình thức truyền thông phù hợp với đặc điểm vùng miền, phong tục tập quán, truyền thống văn hóa, tâm lý từng nhóm dân cư. Hình thức truyền thông phải xuất phát từ đặc thù từng nhóm dân cư gắn với nội dung truyền thông phù hợp, gần gũi, thân thiện; kết hợp hiệu quả giữa các hình thức tuyên truyền truyền thống với các hình thức truyền thông mới. Để nâng cao hiệu quả truyền thông vận động người dân tham gia BHXH tự nguyện, cần ưu tiên các hình thức trực tiếp như: Tổ chức các hội nghị tuyên tuyền, vận động trực tiếp; Tổ chức Lễ ra quân theo chiến dịch quy mô toàn quốc, cấp tỉnh, cấp huyện...

Ba là, tăng cường thanh tra, kiểm tra, đẩy mạnh cải cách thủ tục hành chính, tạo điều kiện thuận lợi nhất cho người lao động trong việc tiếp cận dịch vụ BHXH. Đẩy mạnh cải cách thủ tục hành chính, thực hiện dịch vụ công trực tuyến mức độ 4 trên tất cả các lĩnh vực BHXH; hoàn thiện, đẩy mạnh kết nối cơ sở dữ liệu quốc gia về bảo hiểm với các hệ thống cơ sở dữ liệu có liên quan nhằm phục vụ tốt công tác thực hiện chính sách và công tác nghiên cứu, hoạch định chính sách….

Ngoài ra, đẩy mạnh cải cách hành chính, ứng dụng công nghệ thông tin, đơn giản hoá các quy trình, thủ tục đăng ký, đóng, hưởng BHXH, nâng cao chất lượng cung cấp dịch vụ BHXH theo hướng thân thiện, công khai, minh bạch, tạo thuận lợi cho người dân và doanh nghiệp.

Bốn là, tạo điều kiện thuận lợi nhất cho người lao động trong việc tiếp cận dịch vụ BHXH, đặc biệt đối với việc tham gia BHXH tự nguyện thông qua việc đa dạng các dịch vụ đóng, hưởng thông qua hệ thống dịch vụ viễn thông, dịch vụ ngân hàng....

Năm là, Nhà nước có các chính sách hỗ trợ việc làm nâng cao thu nhập cho người lao động, tạo khả năng tham gia BHXH tự nguyện; Các giải pháp tài chính tạo điều kiện thuận lợi cho các cơ sở sản xuất kinh doanh nhỏ lẻ. Đồng thời, có chính sách hỗ trợ người lao động khu vực phi chính thức tiếp cận nguồn vốn vay chính thống kết hợp với công tác khuyến nông, khuyến công nhằm khuyến khích họ tự tạo việc làm, áp dụng khoa học kỹ thuật để nâng cao năng suất lao động, hỗ trợ, hợp tác trong sản xuất và tiêu thụ sản phẩm; Nhà nước cần hỗ trợ các cơ sở sản xuất kinh doanh có đủ năng lực sản xuất kinh doanh và cạnh tranh trên thị trường, tồn tại và phát triển bền vững tạo điều kiện cho người lao động có việc làm ổn định, thu nhập cao, đẩy mạnh công tác xóa đói giảm nghèo và có cơ hội tham gia vào BHXH...

Khu vực kinh tế phi chính thức ở Việt Nam vẫn là một phần không thể tách rời của nền kinh tế Việt Nam trong thời gian tới. BHXH ở khu vực phi chính thức có ý nghĩa quan trọng trong việc đảm bảo an sinh xã hội-an ninh, an toàn quốc gia. Thực tế cho thấy, Việt Nam đã có nhiều nghiên cứu, giải pháp để mở rộng diện bao phủ BHXH ở khu vực này. Mỗi góc độ nghiên cứu khác nhau sẽ có những kết luận và giải pháp khác nhau nhưng mục tiêu hướng tới đều tìm giải pháp tối ưu cho việc mở rộng diện bao phủ BHXH theo lộ trình Đảng và Nhà nước đã đề ra.

Tài liệu tham khảo:

1. Ban chấp hành Trung ương Đảng khóa XII (2018), Nghị quyết số 28-NQ/TW về cải cách chính sách bảo hiểm xã hội;

2. Quốc hội (2014), Luật Bảo hiểm xã hội số 58/2014/QH13;

3. Quốc hội (2013), Luật Việc làm 2013 số 38/2013/QH13;

4. Bộ Kế hoạch và Đầu tư - Tổng cục Thống kê, Báo cáo lao động và việc làm năm 2017-2020;

5. Bùi Sỹ Lợi (2019), Ủy ban các vấn đề xã hội của Quốc hội năm 2019, Đề tài: Nghiên cứu giải pháp mở rộng diện bao phủ bảo hiểm xã hội với lao động khu vực phi chính thức tại Việt Nam;

6. Nguyễn Thị Quỳnh Anh (2021), Mở rộng diện bảo hiểm xã hội tự nguyện đối với khu vực phi chính thức tại Việt Nam, Tạp chí Tài chính kỳ 1, Tháng 6/2021;

7. Tô Trọng Hùng (2021), Khu vực kinh tế phi chính thức ở Việt Nam: Thực trạng và khuyến nghị, Tạp chí Tài chính kỳ 2, Tháng 6/2021.

(*) ThS. Đoàn Thị Thu Hương, ThS. Nguyễn Thị Vân Anh - Học viện Tài chính.

(**) Bài đăng Tạp chí Tài chính kỳ 2 tháng 9/2021.