Thực trạng chính sách bảo hiểm thất nghiệp tại Việt Nam

Bảo hiểm thất nghiệp không chỉ quan trọng đối với người lao động và doanh nghiệp mà còn đóng vai trò giúp ổn định kinh tế - xã hội, là một trong những công cụ để thực hiện chính sách an sinh xã hội của mỗi quốc gia. Bài nghiên cứu giới thiệu tổng quan về chính sách bảo hiểm thất nghiệp tại Việt Nam, những kết quả đạt được cũng như các hạn chế trong quá trình thực thi chính sách bảo hiểm thất nghiệp tại Việt Nam trong thời gian qua.

Chính sách bảo hiểm thất nghiệp của Việt Nam

Thất nghiệp và bảo hiểm thất nghiệp (BHTN) đã được khẳng định trong văn kiện của Đảng và được thể chế hóa bằng các chính sách phù hợp với từng giai đoạn. Cụ thể, tại Điều 140 Bộ luật Lao động đã được sửa đổi, bổ sung năm 2002 lần đầu tiên quy định nội dung về BHTN.

Ngày 29/6/2006, Quốc hội thông qua Luật Bảo hiểm xã hội số 71/2006/QH11. Theo đó, chính sách BHTN được thực hiện kể từ ngày 01/01/2009; với 4 chế độ: Trợ cấp thất nghiệp, tư vấn và giới thiệu việc làm, hỗ trợ học nghề và bảo hiểm y tế.

Trên cơ sở kế thừa và phát triển chính sách BHTN quy định tại Luật Bảo hiểm xã hội 2006 và kinh nghiệm thực hiện BHTN/bảo hiểm việc làm tại các nước trên thế giới, với việc xác định lại mục đích của chính sách BHTN không chỉ dừng lại hỗ trợ người lao động về thu nhập, kỹ năng khi bị thất nghiệp để mau chóng tìm được việc làm mới, mà quan trọng hơn là phải duy trì việc làm, phòng tránh thất nghiệp cho người lao động, tại Kỳ họp thứ 6 Quốc hội khóa XIII đã thông qua Luật Việc làm.

Trong đó, chính sách BHTN được thực hiện từ ngày 01/01/2015 cùng với việc mở rộng đối tượng tham gia BHTN. Chính sách BHTN còn bổ sung thêm chế độ hỗ trợ đào tạo, bồi dưỡng, nâng cao trình độ kỹ năng nghề để duy trì việc làm cho người lao động và cải tiến quy trình tổ chức thực hiện BHTN.

Thực trạng chính sách bảo hiểm thất nghiệp tại Việt Nam

Kết quả đạt được của chính sách bảo hiểm

Thứ nhất, số lượng đối tượng tham gia và quy mô Quỹ BHTN gia tăng nhanh chóng.

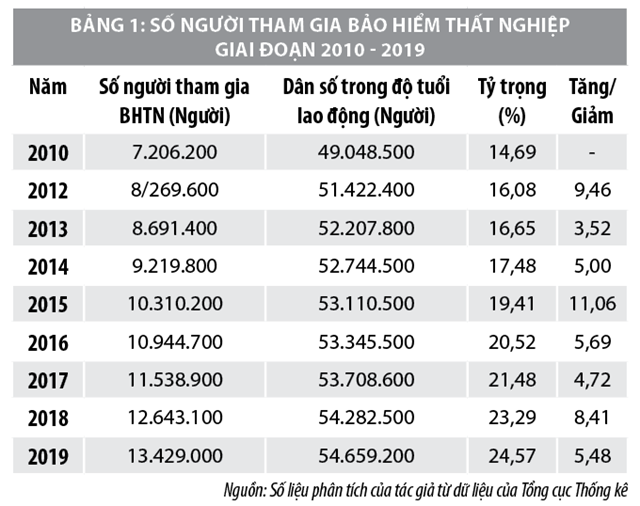

Số lượng đối tượng thụ hưởng chính sách BHTN ngày càng tăng, dịch vụ hỗ trợ người thất nghiệp ngày càng đa dạng, linh hoạt, thực sự hỗ trợ người lao động khi mất việc làm. Nếu năm 2010 mới chỉ có khoảng 7,2 triệu người tham gia BHTN thì đến hết năm 2019, cả nước có khoảng 13,4 triệu người tham gia BHTN, chiếm khoảng 25% lực lượng lao động cả nước; người thất nghiệp đến trung tâm dịch vụ việc làm đều được tư vấn, giới thiệu việc làm miễn phí; gần 6 triệu lượt người được hưởng trợ cấp thất nghiệp và hơn 190 nghìn người được hỗ trợ học nghề.

Theo báo cáo của Bảo hiểm xã hội Việt Nam, tính đến cuối năm 2018, kết dư Quỹ BHTN là 79.073 tỷ đồng, dự báo đến năm 2025, Quỹ BHTN vẫn đảm bảo an toàn. Có thể nói, đây là chính sách sớm đi vào cuộc sống và hiệu quả, được dư luận xã hội, doanh nghiệp, người lao động tích cực hưởng ứng, tham gia và đánh giá cao, góp phần ổn định đời sống và hỗ trợ thiết thực cho người sử dụng lao động, người lao động trong việc học nghề và tìm việc làm, sớm đưa họ trở lại làm việc.

Thứ hai, công tác tư vấn giới thiệu việc làm tăng hàng năm.

Năm 2010 có 125.562 lượt người được tư vấn, giới thiệu việc làm thì đến năm 2015 là 463.859 lượt người (tăng 3,6 lần so với năm 2010), đến năm 2018, số người được tư vấn, giới thiệu việc làm là 1.390.429 lượt người, tăng hơn 10 lần so với số người được tư vấn, giới thiệu việc làm năm 2010.

Thứ ba, công tác hỗ trợ học nghề đạt được kết quả tích cực.

Theo báo cáo của 63 Trung tâm dịch vụ việc làm, tất cả những người thất nghiệp có nguyện vọng học nghề đều được hỗ trợ học nghề theo đúng quy định của pháp luật. Công tác hỗ trợ học nghề đã có những chuyển biến tích cực, số người được hỗ trợ học nghề có xu hướng tăng. Năm 2010 chỉ có 270 người được hỗ trợ học nghề, nhưng đến năm 2015 có 24.363 người được hỗ trợ học nghề; năm 2018 con số này là 37.977người.

Thứ tư, tiếp nhận và giải quyết hưởng trợ cấp thất nghiệp đạt được kết quả đáng khích lệ.

Số người có quyết định hưởng trợ cấp thất nghiệp có xu hướng tăng qua các năm: Năm 2010, chỉ có 156.765 người có quyết định hưởng trợ cấp thất nghiệp, năm 2015 có 526.309 người có quyết định hưởng trợ cấp thất nghiệp, tăng gấp 3 lần so với năm 2010.

Từ khi Luật Việc làm có hiệu lực, với việc thay đổi cách tính thời gian hưởng BHTN, số người có quyết định hưởng trợ cấp thất nghiệp giai đoạn 2015-2018 tăng ổn định, tỷ lệ bình quân là 12,5% (năm 2016 tăng 11,4% so với năm 2015, năm 2017 tăng 14,5% so với năm 2016; năm 2018 có 763.573 người hưởng trợ cấp thất nghiệp, tăng 13,7% so với năm 2017, tăng gần 4 lần so với năm 2010).

Thứ năm, chi trả các chế độ BHTN.

Từ khi Luật Việc làm có hiệu lực, với việc thay đổi cách tính thời gian hưởng bảo hiểm thất nghiệp, số người có quyết định hưởng trợ cấp thất nghiệp giai đoạn 2015-2018 tăng ổn định, tỷ lệ bình quân là 12,5% (năm 2016 tăng 11,4% so với năm 2015, năm 2017 tăng 14,5% so với năm 2016; năm 2018 có 763.573 người hưởng trợ cấp thất nghiệp, tăng 13,7% so với năm 2017, tăng gần 4 lần so với năm 2010).

Do số người được hưởng các chế độ BHTN tăng, dẫn đến tổng tiền chi cho các chế độ BHTN tăng: Năm 2015 tổng chi các chế độ BHTN là 4.882,9 tỷ đồng (tăng 1,3% so với năm 2014), năm 2016 là 5.171 tỷ đồng (tăng 5,9% so với năm 2015), năm 2017 là 7.831 tỷ đồng (tăng 36,31% so với năm 2016), năm 2018 là 9.722 tỷ đồng, trong đó chi cho trợ cấp thất nghiệp chiếm 92,8%, chi hỗ trợ học nghề chiếm 0,9%, chi bảo hiểm y tế chiếm 4,1% so với tổng chi cho các chế độ BHTN.

Theo Cục Việc làm, Bộ Lao động - Thương binh và Xã hội, dịch Covid-19 đã, đang tác động lớn đến kinh tế - xã hội, nhiều doanh nghiệp, hợp tác xã, hộ kinh doanh buộc phải tạm dừng hoạt động, thu hẹp quy mô sản xuất; nhiều người lao động mất việc làm ảnh hưởng tới thu nhập và đời sống thì BHTN đã thực sự phát huy vai trò, tính ưu việt của mình.

Chỉ tính riêng trong tháng 3/2020 (tháng cao điểm do ảnh hưởng của đại dịch), cả nước đã có 59.276 người hưởng trợ cấp thất nghiệp tăng 31% so với cùng kỳ năm 2019, đưa tổng số người hưởng trợ cấp thất nghiệp quý I/2020 lên 132.320 người (tăng 10% so với quý I/2019).

Tổng chi 3 tháng đầu năm từ Quỹ BHTN cho các chế độ BHTN là 2.744 tỷ đồng, trong đó riêng chi cho trợ cấp thất nghiệp là 2.590 tỷ đồng, mức hưởng trợ cấp thất nghiệp bình quân là 3,7 triệu đồng/người/tháng. Như vậy, BHTN thực sự giúp người lao động đảm bảo, duy trì cuộc sống; giúp người sử dụng lao động không bị áp lực về tài chính.

Một số hạn chế trong việc thực thi chính sách bảo hiểm thất nghiệp

Một là, tồn tại trục lợi từ quỹ BHTN.

Theo quy định, trong vòng 15 ngày kể từ ngày nộp hồ sơ đề nghị hưởng trợ cấp thất nghiệp, người lao động phải thông báo với Trung tâm dịch vụ việc làm về việc có việc làm mới hay không. Nếu chưa có việc làm thì người lao động mới đủ điều kiện hưởng trợ cấp thất nghiệp.

Tuy nhiên, trong thực tế, có tình trạng người lao động đã tìm được việc nhưng không khai báo, vì vẫn muốn hưởng trợ cấp thất nghiệp. Việc thu hồi lại số tiền hưởng trợ cấp lại vô cùng khó khăn, vì người lao động chuyển chỗ ở, khai báo chỗ ở và không trung thực, cũng như không có chế tài hay biện pháp kiểm soát cụ thể người lao động. Hành vi trục lợi từ quỹ BHTN như vậy là vẫn tồn tại.

Hai là, bất cập trong chính sách hỗ trợ đào tạo cho người thất nghiệp.

Các trung tâm dịch vụ việc làm ngoài đóng vai trò là nơi tiếp nhận hồ sơ, giải quyết trợ cấp thất nghiệp còn có vai trò hỗ trợ đào tạo, giới thiệu việc làm cho người lao động. Việc đào tạo nghề cho người lao động là một chính sách an sinh xã hội tốt của Nhà nước, tuy nhiên do chưa được quy định chặt chẽ nên vẫn có lãng phí về nhân lực, vật lực của quỹ.

Do chưa có sự phân loại đối tượng lao động, mà việc hỗ trợ đào tạo được gom chung vào các lớp học nghề. Mặc dù đã có nhiều lớp như: May mặc, cắm hoa, nghề sửa chữa máy tính, tin học, kế toán... nhưng các đối tượng tham gia lớp học thường không chú tâm, cho nên rất khó để hành nghề sau khi được đào tạo. Công tác đào tạo cũng chưa chú ý đến chuyên môn, lĩnh vực của người lao động trước khi thất nghiệp để bồi dưỡng phù hợp.

Ba là, còn nặng về thủ tục hành chính.

Phần mềm quản lý BHTN của ngành Lao động Thương binh và Xã hội chưa được kết nối với cơ quan BHXH để phục vụ cho việc tiếp nhận và giải quyết hưởng nhằm tạo điều kiện thuận lợi cho người lao động trong việc hưởng các chế độ BHTN, giảm bớt thủ tục hành chính và kiểm tra.

Bốn là, quy định về đối tượng tham gia BHTN còn hạn chế.

Hiện nay, số người lao động tham gia BHTN còn ở mức thấp so với lực lượng lao động. Nguyên nhân chủ yếu là do quy định của pháp luật hiện hành, chỉ có một bộ phận người lao động được quyền tham gia BHTN. Cụ thể, theo quy định, nếu ký hợp đồng dưới 03 tháng sẽ không thuộc đối tượng phải tham gia BHTN.

Ngoài ra, còn một số đối tượng như: Nông dân, người giúp việc gia đình, những hộ kinh doanh nhỏ, những người lao động ký kết hợp đồng miệng (không có văn bản)... những người này chiếm tỷ lệ không nhỏ trong lực lượng lao động cả nước, tuy nhiên, theo quy định như hiện hành, lại không thuộc diện đóng BHTN.

Năm là, điều kiện hưởng BHTN còn gây bất lợi cho người lao động.

Theo Điều 49 Luật Việc làm, để được hưởng BHTN thì người lao động phải đáp ứng đủ 04 điều kiện, đó là: Người lao động chấm dứt hợp đồng lao động hoặc hợp đồng làm việc theo quy định của pháp luật; phải tham gia đóng quỹ BHTN từ đủ 12 tháng trở lên trong thời hạn 24 tháng hoặc 36 tháng (theo quy định tại Điểm a, b, c Khoản 1 Điều 43 Luật Việc làm) trước khi bị mất việc làm; đã nộp hồ sơ hưởng trợ cấp thất nghiệp; chưa tìm được việc làm sau 15 ngày kể từ ngày nộp hồ sơ hưởng BHTN.

Thực tiễn triển khai cho thấy, những điều kiện hưởng dù đã được sửa đổi cho phù hợp với tình hình thực tế, song vẫn còn bất cập cần tiếp tục hoàn thiện. Điển hình là quy định “đã đóng BHTN từ đủ 12 tháng trở lên trong thời gian 24 tháng trước khi chấm dứt hợp đồng lao động hoặc hợp đồng làm việc”. Quy định này quá chặt chẽ, thiếu linh hoạt, gây khó khăn cho người lao động.

Thất nghiệp là hiện tượng khách quan và được biểu hiện như một đặc trưng vốn có của nền kinh tế thị trường. Thất nghiệp gia tăng làm cho tình hình kinh tế - xã hội bất ổn, các tệ nạn xã hội và tội phạm gia tăng, làm băng hoại các giá trị đạo đức, văn hóa của gia đình và xã hội. Vì vậy, để chính sách BHTN thực sự đi vào đời sống nhân dân, phát huy vai trò thì cần phải tăng cường hơn nữa việc tuyên truyền vận động người dân, chủ các doanh nghiệp thấy được ý nghĩa khi tham gia BHTN.

Tài liệu tham khảo:

Quốc hội (2013) Luật số 38/2013/QH13 ngày 16/11/2013, Luật Việc làm;

Chính phủ (2013), Nghị định số 196/2013/NÐ-CP, ngày 21/11/2013, quy định thành lập và hoạt động của trung tâm dịch vụ việc làm;

Chính phủ (2015), Nghị định số 28/2015/NÐ-CP ngày 12/3/2015 quy định chi tiết thi hành một số điều của Luật Việc làm về bảo hiểm thất nghiệp;

Bảo hiểm xã hội Việt Nam, https://baohiemxahoi.gov.vn;

Tổng cục thống kê, https://www.gso.gov.vn/.