“Bí quyết” tránh mất tiền trong giai đoạn thị trường lao dốc

Ngoài giao dịch với cường độ liên tục, một trong những nguyên nhân khiến nhà đầu tư mất tiền trong các thời kỳ thị trường sụt giảm mạnh là không phân biệt được hoặc lẫn lộn về khái niệm thời gian hoàn vốn khi nắm giữ dài hạn cổ phiếu của các doanh nghiệp.

Nhà đầu tư đa phần nhìn nhận việc hoàn vốn dựa trên việc nhìn vào số dư trên tài khoản của họ, cắt lỗ càng nhanh càng tốt để giữ được vốn gốc với suy nghĩ rằng “kẻ thông minh sẽ làm trước, người ngu ngốc làm sau”. Nhưng họ không biết rằng, việc cố gắng thông minh và nhanh tay hơn những kẻ khác tạo ra sự hỗn loạn, triệt tiêu lẫn nhau trong ngắn hạn, vì họ xem nhau là đối thủ cạnh tranh vô hình. Ngược lại, nhà đầu tư dài hạn chỉ có một kẻ thù là chính họ.

Thay vì cố gắng khám phá ra những khả năng “kỳ lạ” của bản thân, họ tập trung vào hiểu, đồng thời tuân thủ kỷ luật đầu tư, kiềm chế, thậm chí né tránh những quyết định không sáng suốt.

Có 3 khái niệm chính mà nhà đầu tư cần phân biệt rõ để tránh mất tiền trong những thời kỳ thị trường có sự biến động lớn, dựa trên 3 nền tảng khác nhau là:

Thời gian hoàn vốn dưới góc độ của nhà đầu tư. Ðó chính là hệ số P/E mà các nhà đầu tư thường hay sử dụng, con số này thể hiện việc nhà đầu tư trả bao nhiêu đồng cho một đồng lợi nhuận để sở hữu doanh nghiệp.

Ðây là con số rất dễ thay đổi do tính chất biến động của thị trường, trong ngắn hạn thì việc ứng dụng của nó cũng rất hạn chế. Ngoài việc không thể ước tính được lợi nhuận của doanh nghiệp thì cũng không thể kiểm soát được diễn biến thị trường chung, cả hai con số này đều có thể có độ biến động lớn, nên chỉ nhìn vào một chỉ số đơn lẻ sẽ khiến nhà đầu tư dễ bị tác động bởi thị trường vốn không hiệu quả trong ngắn hạn.

Nhà đầu tư nên tư duy P/E là một con số cần quá trình để doanh nghiệp có thể xây dựng nên.

Thời gian hòa vốn. Ðó là khoảng thời gian mà doanh nghiệp có thể đạt điểm hòa vốn khi doanh thu (sản lượng x giá bán) bằng với tổng chi phí trong kỳ.

Tức doanh thu trong kỳ đủ để bù đắp cho tất cả định phí và biến phí, nhìn trên góc độ quản trị doanh nghiệp.

Thời gian hoàn vốn của doanh nghiệp. Ðây là khoảng thời gian doanh nghiệp thu lại được toàn bộ vốn đầu tư cố định và vốn lưu động đã bỏ ra.

Doanh nghiệp khi đạt điểm hòa vốn sớm, hoạt động tốt thì thời gian hoàn vốn cũng sẽ rút ngắn lại, từ đó tạo ra nhiều giá trị hơn cho chủ sở hữu.

Trong dài hạn, giá trị thực của doanh nghiệp sẽ hoạt động dựa trên khái niệm số 3, tức giá trị thực sẽ xoay quanh giá trị mà doanh nghiệp tạo ra cho chủ sở hữu, tính từ thời điểm triển khai các kế hoạch cho tới khi hoàn thành vào ngày cuối cùng của vòng đời doanh nghiệp.

Mỗi ngành nghề sẽ có cách thức vận hành, đầu tư và kiếm tiền khác nhau, cho nên thời gian hoàn vốn nhìn dưới góc độ kinh doanh sẽ khác nhau.

Nếu trong ngắn hạn, thị giá cổ phiếu đi quá xa con số này, tức là đang rời xa những gì doanh nghiệp có thể mang lại, dẫn tới quá trình điều chỉnh do yếu tố kỳ vọng quá cao.

Giai đoạn thị trường chứng khoán trước khi lao dốc vào năm 2008 đã diễn ra quá trình này, thị giá vượt xa giá trị thực tế doanh nghiệp có thể tạo ra tới mức phi lý vì nhà đầu tư quá tập trung vào khái niệm số 1, tức là dựa trên lý thuyết “kẻ ngốc hơn”, mua cổ phiếu với mong muốn bán lại với giá cao hơn cho người mua sau, đẩy giá cổ phiếu lên mây xanh.

Tất cả các mô hình kinh doanh đều bắt đầu từ vốn góp của các chủ sở hữu, một số mô hình thâm dụng vốn khác cần thêm nợ vay dài hạn cho tài sản cố định thì tùy độ bền vững, đặc thù của mô hình kinh doanh, sẽ có nguồn thu, cơ cấu chi phí, cấu trúc tài chính, rủi ro khác nhau…

Tất cả các mô hình đều có thể đánh giá qua thước đo hoàn vốn đầu tư trên góc độ kinh doanh trước khi nhìn trên góc độ của nhà đầu tư (P/E).

Với các doanh nghiệp thuộc ngành nghề dịch vụ, lượng tiền đầu tư vào tài sản cố định thường ít, mô hình kinh doanh thành công phụ thuộc chủ yếu vào chất lượng dịch vụ.

Chẳng hạn, ngành ngân hàng, với đặc thù là ngành có tính đòn bẩy cao (huy động, đi vay từ dân cư, tổ chức để cho vay lại, vốn chủ sở hữu chỉ chiếm khoảng 10%), có liên quan mật thiết tới kinh tế quốc gia nên chịu sự kiểm soát rất chặt chẽ với các quy định về pháp lý ràng buộc các tỷ lệ an toàn trong thanh khoản, cấp tín dụng.

Nguồn thu của ngành tới chủ yếu từ thu lãi cho vay, tức hoạt động tín dụng và các loại phí phi tín dụng khác.

Quy trình hoạt động được mô tả đơn giản là hưởng chênh lệch lãi suất giữa “người vay tốt” và người gửi tiền, sau đó dành một phần nguồn lực này để xử lý các khoản nợ xấu từ người vay “không tốt”.

Lợi nhuận tạo ra trong năm sẽ dùng một phần nhỏ để chia cổ tức tiền mặt, phần còn lại trích lập các quỹ và tăng vốn điều lệ phục vụ cho việc mở rộng mạng lưới trong các năm về sau.

Như vậy, yếu tố quản trị rủi ro cần được đặt lên hàng đầu trong ngành này, lợi nhuận của quá khứ đã thuộc về cổ đông chưa chắc sẽ giữ lại được trong tương lai do khả năng quản trị kém gây thất thoát bởi những khoản vay xấu.

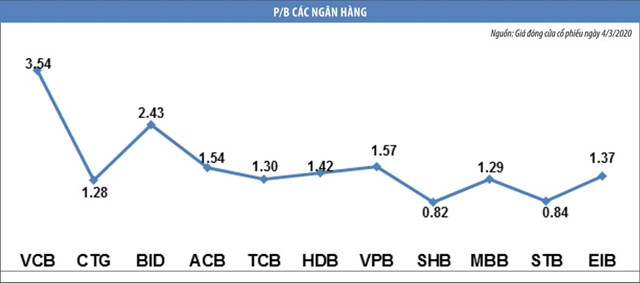

Do đó, mức định giá của các ngân hàng theo P/E không có nhiều ý nghĩa, vì con số này có thể thay đổi nhanh chóng trong các thời kỳ xấu.

Mặc dù tỷ suất sinh lời trên vốn chủ sở hữu của các ngân hàng khá tốt, có thể lên trên mức 20%/năm và theo lý thuyết, việc bỏ vốn vào xây dựng một ngân hàng chưa đến 4 năm đã có thể hoàn vốn góp, nhưng chính vì những nguyên nhân trên, định giá của các ngân hàng hầu như sẽ nằm dưới ngưỡng 10 lần lợi nhuận và không quá cao so với giá trị sổ sách, thậm chí một số ngân hàng nằm dưới ngưỡng này.

Trong trường hợp của ngành ngân hàng, thời gian hoàn vốn ngắn nhưng mức P/E lại thể hiện phần nào rủi ro trong bản chất của ngành nghề.

Theo nhà đầu tư huyền thoại Warren Buffett, quy mô của một ngân hàng đối với ông không có nhiều ý nghĩa bằng việc xem xét việc quản trị rủi ro của ngân hàng đó như thế nào.

Một số thời kỳ, mức P/E của ngành ngân hàng lên rất cao, khoảng 20 - 30 lần lợi nhuận tạo ra 1 năm, đây là dấu hiệu cho thấy mức định giá cao, mang lại rủi ro và mức sinh lời không thỏa đáng cho những nhà đầu tư nếu tiếp tục mua cổ phiếu.

Ngành dịch vụ tiếp theo cần xem xét là bán lẻ - ngành có quy mô lên tới 160 tỷ USD và đang tăng trưởng rất tốt.

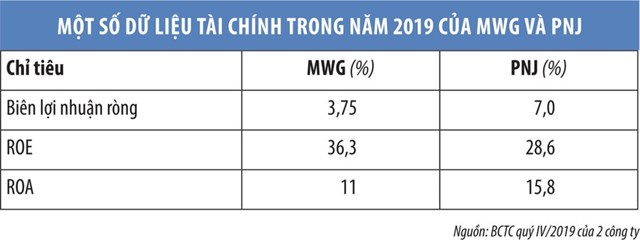

Hai doanh nghiệp tiêu biểu niêm yết trên sàn, chiếm thị phần số một trong ngành bán lẻ sản phẩm của mình là CTCP Ðầu tư Thế giới di động (MWG) và CTCP Vàng bạc đá quý Phú Nhuận.

Cùng là doanh nghiệp bán lẻ nhưng PNJ là doanh nghiệp đi từ khâu mua vàng trên thị trường, nhập khẩu đá quý, thông qua đội ngũ nghệ nhân để chế tác ra các sản phẩm dưới thương hiệu PNJ và phân phối qua chuỗi cửa hàng của doanh nghiệp.

Giá trị của sản phẩm không chỉ nằm ở hàm lượng vàng, đá quý, mà nằm ở sự phức tạp, tinh xảo của sản phẩm đó nên việc sao chép là rất khó.

PNJ tham gia vào một ngành nghề kinh doanh có điều kiện, cần một thời gian dài để chiếm thị phần, nhưng bản chất của thị phần này sẽ khá bền vững.

Trong khi đó, với MWG, do không có sự khác biệt trong sản phẩm, lợi thế cạnh tranh lại tới từ chất lượng dịch vụ tốt được xây nên từ đội ngũ nhân viên tốt.

Doanh nghiệp này cố gắng xây dựng chất lượng dịch vụ đồng nhất và tốt nhất trên thị trường, vì rào cản gia nhập ngành đối với các sản phẩm của MWG không lớn.

Cả hai doanh nghiệp đều bán hàng thu tiền ngay nên rủi ro thanh toán khá thấp. Rủi ro lớn nhất đối với cả hai mô hình vẫn là những đối thủ cạnh tranh tiềm năng dưới nhiều quy mô khác nhau, bên cạnh đó là chiến lược mở rộng và tái cơ cấu không hợp lý dẫn tới việc bị ăn lẫn thị phần gây sụt giảm lợi nhuận.

Mặc dù có mức sinh lời trên vốn chủ sở hữu tốt hơn nhưng doanh số vay nợ ngắn hạn cũng khá lớn so với doanh thu tạo ra, cùng có vị thế đầu ngành nhưng mô hình kinh doanh của MWG xét về mặt bản chất sản phẩm được thị trường đánh giá có độ bền vững kém hơn so với PNJ.

Những phân tích về hai doanh nghiệp bán lẻ phía trên cũng không hàm ý rằng MWG đang có độ rủi ro cao hơn PNJ.

Nhân tố cần làm rõ là mức độ tự chủ, kiểm soát ở khía cạnh sản phẩm của PNJ cao hơn, tuy nhiên về rủi ro nội tại (cơ cấu vốn, quy trình, rủi ro hoạt động) cũng như mức độ cạnh tranh trên thị trường là những vấn đề cần xét thêm khi nhà đầu tư cần cân nhắc cho việc ra quyết định.

Việc tiếp tục đào sâu và hiểu rõ hơn các doanh nghiệp là điều phải làm khi nhà đầu tư muốn xây dựng niềm tin vững chắc vào giá trị của doanh nghiệp; đồng thời, giá trị cũng sẽ là nền tảng vững vàng nhất giúp các nhà đầu tư vượt qua những cuộc suy thoái, khủng hoảng hay biến động lớn của thị trường.