Các nhân tố ảnh hưởng đến hiệu quả quản lý đầu tư công tại tỉnh Tiền Giang

Tiền Giang có vị trí địa lý quan trọng, là cửa ngõ của các tỉnh miền Tây về TP. Hồ Chí Minh. Những năm qua, công tác quản lý đầu tư công tại Tiền Giang có nhiều đổi mới và chuyển biến tích cực, tuy nhiên việc quản lý đầu tư công vẫn còn những hạn chế.

Xuất phát từ thực tiễn,bằng cách tiếp cận quy trình quản lý đầu tư công của Petrie, Murray (2010) và Vũ Thành Tự Anh (2012) với hồi quy bình phương bé nhất (OLS), nghiên cứu cho thấy, có 5 nhân tố tác động có ý nghĩa thống kê đến hiệu quả quản lý đầu tư công ở Tiền Giang. Nghiên cứu cũng đề xuất một số khuyến nghị nhằm cải thiện hoạt động quản lý đầu tư công tại Tiền Giang.

Đầu tư công và các nhân tố ảnh hưởng đến quản lý đầu tư công

Khái niệm đầu tư công

Đầu tư công (ĐTC) là việc sử dụng vốn nhà nước, bao gồm cả vốn ngân sách nhà nước, vốn tín dụng của Nhà nước cho đầu tư và vốn đầu tư của doanh nghiệp nhà nước để đầu tư vào các chương trình dự án không vì mục tiêu lợi nhuận và (hoặc) không có khả năng hoàn vốn trực tiếp (Từ Quang Phương, Phạm Văn Hùng, 2013).

Theo Liên Hợp quốc, ĐTC là việc đầu tư/chi tiêu của Nhà nước nhằm phát triển cơ sở hạ tầng, y tế, giáo dục. Theo Quỹ Tiền tệ quốc tế (IMF), ĐTC hỗ trợ việc cung cấp các dịch vụ công thông qua xây dựng trường học, bệnh viện, nhà ở công cộng và các cơ sở hạ tầng xã hội khác.

Hoạt động quản lý ĐTC dựa trên 6 nguyên tắc: (i) Thực hiện theo các chương trình, dự án đầu tư phải phù hợp với chiến lược, quy hoạch phát triển, kế hoạch đầu tư đã được phê duyệt; (ii) Phải đúng mục tiêu, đúng tiến độ, đảm bảo chất lượng, tiết kiệm và có hiệu quả; (iii) Phải đảm bảo tính công khai, minh bạch; (iv) Phải thực hiện trên cơ sở thống nhất quản lý nhà nước với sự phân cấp quản lý phù hợp; (v) Phân định rõ quyền và nghĩa vụ của tổ chức, cá nhân có liên quan đến các hoạt động ĐTC; (vi) Đa dạng hóa các hình thức ĐTC.

Các nhân tố ảnh hưởng đến quản lý đầu tư công

- Các nhân tố chủ quan bao gồm: Cơ chế, chính sách quản lý về ĐTC; Công tác quy hoạch, kế hoạch hóa ĐTC; Bố trí, phân bổ vốn đầu tư; Quản lý và giám sát ĐTC; Công khai, minh bạch hoạt động các dự án đầu tư.

- Các yếu tố khách quan bao gồm: Môi trường tự nhiên (đặc điểm địa hình, điều kiện thổ nhưỡng); Trình độ phát triển kinh tế, khoa học kỹ thuật, công nghệ của quốc gia; Trình độ và tay nghề của người lao động.

Các nhân tố trong quy trình quản lý đầu tư công

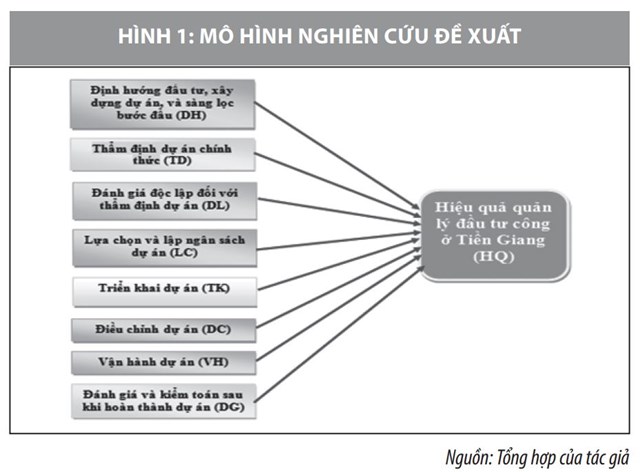

Theo Petrie, Murray (2010) và Vũ Thành Tự Anh (2012), Từ Quang Phương, Phạm Văn Hùng (2013) có 8 bước trong quy trình quản lý ĐTC gồm: Định hướng đầu tư, xây dựng dự án, và sàng lọc bước đầu; Thẩm định dự án chính thức; Đánh giá độc lập đối với thẩm định dự án; Lựa chọn và lập ngân sách dự án; Triển khai dự án; Điều chỉnh dự án; Vận hành dự án; Đánh giá và kiểm toán sau khi hoàn thành dự án.

Nghiên cứu này tiếp cận theo 8 nhân tố trong quy trình quản lý ĐTC để đánh giá các nhân tố ảnh hưởng đến hiệu quả quản lý ĐTC theo hướng tiếp cận quy trình quản lý ĐTC của Petrie, Murray (2010) và Vũ Thành Tự Anh (2012).

Phương pháp nghiên cứu

Nhóm tác giả sử dụng phương pháp nghiên cứu định tính và định lượng (mô hình OLS) phương pháp lấy mẫu là thuận tiện (phi xác suất), thời gian khảo sát từ tháng 9/2019 đến tháng 02/2020. Phương pháp sử dụng bảng câu hỏi về những yêu tố liên quan đến công tác quản lý ĐTC tại Tiền Giang, tiến hành khảo sát 178 nhà quản lý, các chuyên viên đã và đang công tác, quản lý các dự án ĐTC tại tỉnh Tiền Giang thông qua công cụ Google.docs để thu thập dữ liệu khảo sát. Mô hình nghiên cứu đề xuất như sau (Petrie, Murray, 2010) và Vũ Thành Tự Anh, 2012):

Kết quả nghiên cứu

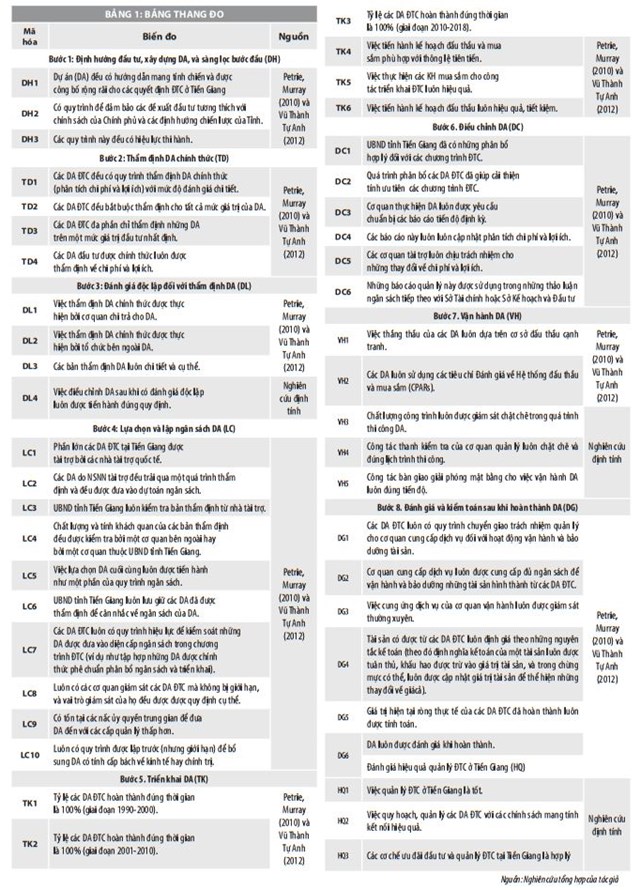

Các thang đo được phân tích độ tin cậy bằng hệ số Cronbach’s Alpha (44 biến). Kết quả phân tích cho thấy, cả 8 thang đo đều đảm bảo độ tin cậy (Cronbach’s Alpha ≥0,6; Hệ số tương quan biến tổng của từng thành phần ≥0,3 (Thọ, 2013), ngoại trừ các biến quan sát có hệ số tương quan biến tổng nhỏ hơn 0,3 là DL2, LC1, LC2, TK1, TK2 và TK3, VH1 và VH2. Các biến này sẽ bị loại ra khỏi các bước nghiên cứu tiếp. Còn các biến quan sát còn lại (36 biến) trong 8 nhân tố này được giữ lại trong phân tích EFA.

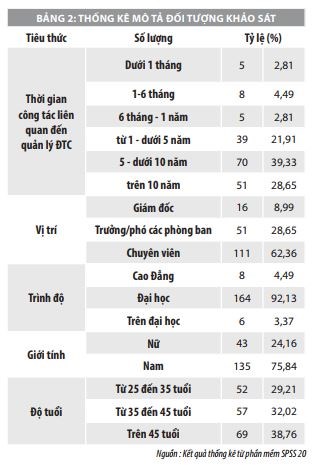

Kết quả phân tích nhân tố EFA cho thấy, có 8 nhân tố được rút trích với giá trị Eigenvalue=12,806 và phương sai trích là 90,78% nghĩa là 8 nhân tố này giải thích được 90,78% sự biến thiên của dữ liệu. Kết quả phân tích tương quan, các kiểm định phần dư của mô hình đều phù hợp, không có tương quan với nhau hay không xảy ra hiện tượng đa cộng tuyến giữa các biến giải thích. Kết quả hồi quy được thể hiện tại Bảng 3 như sau:

Kết quả nghiên cứu cho thấy, có 5 nhân tố ảnh hưởng đến hiệu quả quản lý ĐTC tại Tiền Giang có ý nghĩa thống kê (Sig.=0,00<0,05) là DL, TK, DC, VH, DG. Điều này cho thấy, sự biến thiên tăng hay giảm hệ số của từng nhân tố đều ảnh hưởng đến hiệu quả quản lý ĐTC.

Một số đề xuất, khuyến nghị

Với các kết quả nghiên cứu đạt được, nhóm tác giả đưa ra một số khuyến nghị sau:

- Về công tác quản lý triển khai dự án ĐTC: Kết quả nghiên cứu cho thấy, nhân tố triển khai dự án có tác động tích cực và cao nhất trong các nhân tố ảnh hưởng đến hiệu quả quản lý ĐTC tại Tiền Giang. Do đó, trong thời gian tới, để nâng cao hiệu quả quản lý ĐTC tại tỉnh Tiền Giang cần tăng cường hiệu quả triển khai dự án, cụ thể cần hạn chế tình trạng các dự án bị kéo dài, đội giá thành bằng cách: (i) Thực hiện tốt các khâu chuẩn bị, đặc biệt là giải phóng mặt bằng; (ii) Theo dõi, giám sát, đánh giá chặt chẽ tiến độ thực hiện dự án, tiến độ giải ngân và/hoặc bố trí nguồn vốn, và những trục trặc phát sinh để có biện pháp khắc phục sớm; (iii) Đấu thầu và mua sắm công cạnh tranh và minh bạch; (iv) Tạo điều kiện cho sự tham gia và giám sát của những bên có lợi ích liên quan.

- Về công tác quản lý quá trình vận hành dự án ĐTC: Tại Tiền Giang, quy trình quản lý ĐTC chấm dứt sau khi dự án ĐTC hoàn tất và được bàn giao dự án cho tổ chức vận hành. Cụ thể, như trường hợp của tuyến đường cao tốc Hồ Chí Minh - Trung Lương. Chủ đầu tư của dự án này là PMU Mỹ Thuận, thực hiện theo phương thức chìa khóa trao tay. Sau khi hoàn thành dự án, PMU Mỹ Thuận tiến hành bàn giao dự án cho Công ty Cổ phần phát triển Đường cao tốc BIDV (BEDC) và kết thúc trách nhiệm của mình ở đó. BEDC sau đó chịu trách nhiệm thanh toán tiền đầu tư cho chính phủ, quản lý tuyến cao tốc (bao gồm cả thu phí, thực hiện bảo trì, bảo dưỡng). Do đó, quy trình quản lý ĐTC và phân chia trách nhiệm giữa các bên tại khâu vận hành như thế này có nguy cơ dẫn đến tình trạng rủi ro đạo đức.

- Về công tác đánh giá độc lập đối với thẩm định dự án ĐTC: Tại Tiền Giang hiện nay không có hội đồng thẩm định ĐTC thường trực, và cũng không có hội đồng thẩm định hay đánh giá ĐTC độc lập. Do đó, khi phát sinh các dự án ĐTC, thì các hội đồng này mới được thành lập bằng gom các thành viên lại chủ yếu từ Sở Kế hoạch và Đầu tư và Sở Tài chính. Do đó, cần có bộ phận thẩm định cá DA ĐTC thường trực và chuyên trách.

- Về công tác điều chỉnh dự án ĐTC: Tình trạng triển khai dự án chậm tiến độ tất yếu dẫn đến việc phải điều chỉnh các nội dung khác của dự án, nhất là chi phí đầu tư. Do đó, trong thời gian tới, để nâng cao hiệu quả quản lý ĐTC tại tỉnh Tiền Giang cần siết chặt kỷ luật đối với việc điều chỉnh DA như : (i) Thắt chặt khả năng điều chỉnh tiến độ, dự toán và phương án tài chính để buộc chủ đầu tư phải tính toán căn cơ ngay từ trước khi thực hiện dự án; (ii) Những dự án đề nghị điều chỉnh cần có luận chứng chi tiết. Những luận chứng này phải được cơ quan có thẩm quyền đánh giá và chấp thuận; (iii) Quy rõ trách nhiệm đối với những tổ chức, cá nhân là nguyên nhân của việc phải điều chỉnh dự án.

- Về công tác đánh giá và kiểm toán sau khi hoàn thành dự án: Công tác kiểm toán và đánh giá sau khi dự án kết thúc hiện nay được thực hiện còn mang tính hình thức, còn việc kiểm toán sau khi dự án kết thúc được tiến hành trong một phạm vi rất nhỏ. Để nâng cao hiệu quả và hiệu lực của các hoạt động này, các cơ quan quản lý nhà nước tại Tiền Giang nên áp dụng việc đánh giá dự án phải cho mọi dự án. Tuy nhiên, đối với những dự án đặc biệt quan trọng cần có một hội đồng đánh giá độc lập, có thể chính là hội đồng thẩm định độc lập ban đầu; đối với những dự án quan trọng thì hội đồng đánh giá có thể là hội đồng kiểm tra bản thẩm định dự án ban đầu.

Tài liệu tham khảo:

1. Từ Quang Phương, Phạm Văn Hùng (2013), Giáo trình Kinh tế đầu tư. NXB Đại học Kinh tế quốc dân;

2. Vũ Thành Tự Anh (2012), Phân cấp kinh tế ở Việt Nam nhìn từ góc độ thể chế.’ Kỷ yếu Diễn đàn Kinh tế mùa Thu 2012, Ủy ban Kinh tế Quốc hội và Viện Khoa học - Xã hội Việt Nam, tr 226-249;

3. Petrie, M., (2010), “Promoting Public Investment Efficiency: A Synthesis of Country Experiences” paper presented at the World Bank Preparatory Workshop, Promoting Public;

4. IMF (2015),“Making Public Investment more Efficient, IMF Staff Report”