Cấu trúc vốn và giá trị của các công ty cổ phần niêm yết trên Sở Giao dịch Chứng khoán Hà Nội

Đại dịch COVID-19 đã khiến thị trường tiêu thụ hàng hóa, dịch vụ của các doanh nghiệp bị thu hẹp, từ đó làm gián đoạn chuỗi cung ứng và ảnh hưởng nặng nề đến dòng vốn kinh doanh. Thông qua dữ liệu nghiên cứu từ 316 công ty niêm yết trên Sở Giao dịch Chứng khoán Hà Nội (HNX) trong giai đoạn từ quý I/2018 đến qúy IV/2021, nghiên cứu này phân tích tác động của cấu trúc vốn đến giá trị của các công ty cổ phần niêm yết trên HNX để thấy rõ những ảnh hưởng của đại dịch COVID -19, trên cơ sở đó đưa ra một số kiến nghị về cấu trúc vốn thích hợp cho doanh nghiệp.

Cơ sở lý thuyết

Cấu trúc vốn của công ty là vấn đề được các nhà nghiên cứu rất quan tâm trong nhiều thập kỷ bắt đầu bằng nghiên cứu của Modiglinali và Miller vào năm 1958. Theo quan điểm của Modiglinali và Miller, trong trường hợp có thuế thì cấu trúc vốn có tác động tích cực đến giá trị của doanh nghiệp (DN) do ảnh hưởng của giá trị hiện tại từ lá chắn thuế.

Tuy nhiên, lý thuyết đánh đổi giải thích lý do tại sao trong các DN luôn duy trì cả nợ và vốn chủ sở hữu. Với mỗi phần trăm nợ tăng thêm, lá chắn thuế gia tăng và cùng với đó là các chi phí kiệt quệ tài chính cũng gia tăng. Khi giá trị hiện tại của lá chắn thuế nhỏ hơn giá trị hiện tại của các chi phí kiệt quệ tài chính thì việc sử dụng nợ không đem lại lợi ích cho DN. Do đó, các DN luôn cố gắng duy trì mức sử dụng nợ hợp lý để cân bằng được những lợi ích về thuế (khoản tiết kiệm thuế từ lãi vay) và sự gia tăng của chi phí do áp lực tài chính.

Theo lý thuyết trật tự phân hạng thì các nhà quản trị tài chính ưa thích sử dụng nguồn vốn nội bộ bên trong hơn là nguồn vốn bên ngoài. Kết quả là các DN ưa thích sử dụng nợ hơn là vốn chủ sở hữu. Lý thuyết trật tự phân hạng được nghiên cứu dựa trên giả thuyết Ban quản trị công ty biết về hoạt động tương lai của công ty nhiều hơn các nhà đầu tư bên ngoài. Vì vậy, quyết định tài chính của nhà quản lý cho biết dòng tiền trong tương lai của công ty. Phát hành cổ phần mới được coi là nguồn tài chính bên ngoài và cân nhắc cuối cùng khi nguồn tài chính nội bộ bên trong (lợi nhuận giữ lại) và tiền vay không đủ để tài trợ cho tài sản. Nguyên nhân chủ yếu là do khi công ty phát hành vốn cổ phần mới sẽ truyền tải nhiều thông tin không thuận lợi hơn là sử dụng vốn vay. Thêm vào đó, việc phát hành vốn cổ phần mới làm tăng cung cổ phần và có thể gây hiện tượng “loãng giá” cổ phần.

Đại dịch COVID-19 ảnh hưởng mạnh mẽ đến nền kinh tế thế giới nói chung và Việt Nam nói riêng. Với việc thực hiện các biện pháp giãn cách xã hội, nhiều ngành chịu ảnh hưởng nặng nề như nhà hàng và khách sạn… khiến giá trị công ty sụt giảm. Ngược lại, có những ngành lại duy trì đà tăng trưởng mạnh mẽ như các ngành dịch vụ viễn thông, phần mềm, dược phẩm và y tế, thép… làm cho giá trị công ty gia tăng.

Mô hình nghiên cứu

Trên cơ sở lý thuyết và thực tế, tác giả đưa ra mô hình nghiên cứu và mô tả dưới dạng phương trình toán học như sau:

EV1i,t = a0 + a1*DAi,t + a2*SIZEi,t +a3*EPSi,t +a4*COVIDi,t + ui

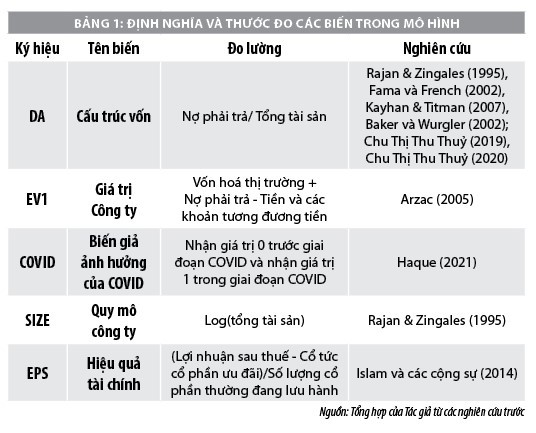

Các biến nghiên cứu: Các biến nghiên cứu được định nghĩa và đo lường cụ thể trong Bảng 1.

Kết quả nghiên cứu

Thống kê mô tả

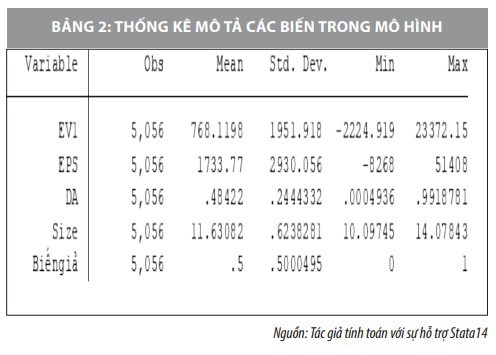

Dữ liệu nghiên cứu là 316 công ty niêm yết trên HNX trong giai đoạn từ quý I/2018 đến quý IV/2021 (tương ứng với 5.056 quan sát trong mẫu). Dữ liệu nghiên cứu được thu thập trong các báo cáo tài chính đã được kiểm toán của các công ty cổ phần niêm yết trên HNX.

Trong báo cáo tài chính của các công ty tác giả thu thập các dữ liệu về nợ phải trả, tổng vốn, lợi nhuận sau thuế, thu nhập trên cổ phần thường, tiền và các khoản tương đương tiền. Trên cơ sở đó, tính toán các chỉ tiêu đo lường cấu trúc vốn, quy mô công ty, EPS. Dữ liệu vốn hoá của các công ty cuối mỗi quý được tác giả thu thập trên trang web chứng khoán của HNX. Dữ liệu này được sử dụng để tính toán giá trị của các công ty (EV).

Trong quá trình thu thập thông tin, tác giả loại bỏ những công ty thiếu thông tin (do mới niêm yết hoặc huỷ niêm yết) nên số lượng các công ty được thu thập và sử dụng trong nghiên cứu là 316 công ty niêm yết trong giai đoạn từ quý I/2018 đến quý IV/2021. Thống kê mô tả các biến nghiên cứu được trình bày chi tiết trong Bảng 2.

Kiểm định các khuyết tật của mô hình

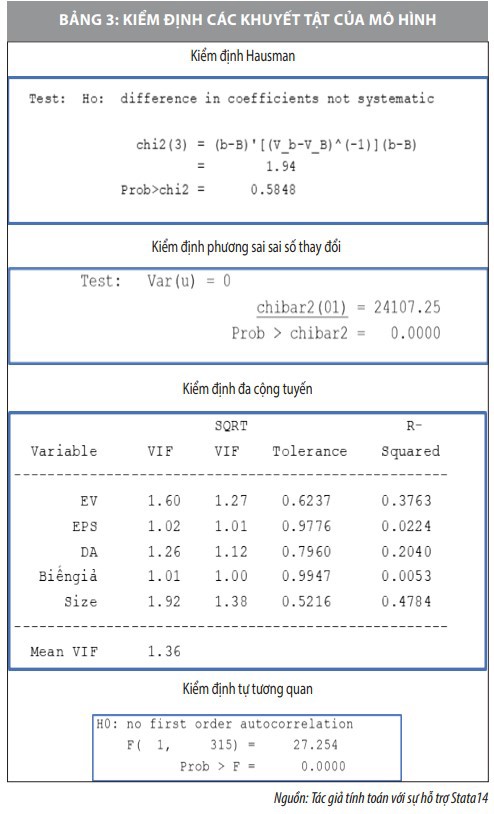

Trước khi đi vào phân tích hồi quy, tác giả kiểm định Hausman để so sánh hai phương pháp ước lượng mô hình tác động cố định (FE) và mô hình tác động ngẫu nhiên (RE). Sau đó tiến hành kiểm định phương sai sai số thay đổi, kiểm định tự tương quan và kiểm định đa cộng tuyến. Cuối cùng đi vào phân tích hồi quy.

Kết quả kiểm định cho thấy, mô hình FE phù hợp, mô hình không có hiện tượng đa cộng tuyến với các hệ số VIF < 2. Tuy nhiên, mô hình có hiện tượng phương sai sai số thay đổi và tự tương quan, do đó để khắc phục các khuyết tật này, tác giả sử dụng Phương pháp bình phương tối thiểu tổng quát (GLS) để phân tích hồi quy.

Phân tích kết quả hồi quy

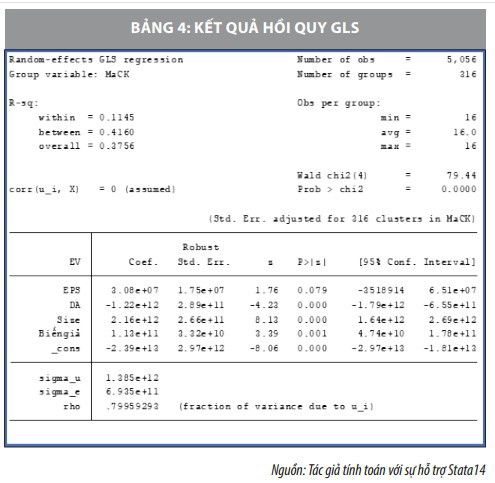

Kết quả Bảng 4 cho thấy, Prob > chi2 =0.0000 < 5% nên có ít nhất một biến độc lập có tác động lên biến phụ thuộc EV ở mức ý nghĩa 5% hay mô hình có thể sử dụng trong thực tế để giải thích sự thay đổi của biến EV.

Từ kết quả phân tích hồi quy tuyến tính qua mô hình với biến phụ thuộc là giá trị công ty (EV) và 3 biến độc lập tỷ số nợ (DA), quy mô công ty (Size) và dịch bệnh COVID-19 (Biếngiả) phân tích được ảnh hưởng của dịch bệnh COVID-19 lên cấu trúc vốn và giá trị của các công ty được niêm yết trên HNX như sau: Dịch bệnh COVID-19 là một trong các nhân tố tác động cùng chiều với giá trị công ty (EV) với hệ số hồi quy là 1,13.

Trong 2 năm bùng phát đại dịch COVID-19 đã làm ảnh hưởng rất nhiều đến các hoạt động sản xuất kinh doanh của các DN. Tuy nhiên, dịch bệnh lại giúp các DN có các chính sách về cấu trúc vốn và tài sản cẩn trọng hơn từ đó cải thiện được khả năng thanh toán và các chỉ tiêu hiệu quả tài chính, nhằm giảm thiểu thiệt hại do dịch bệnh gây ra.

Bên cạnh đó, Chính phủ cũng có những chính sách hỗ trợ DN hiệu quả từ việc giãn nợ, ưu đãi về thuế, tăng chi tiêu công… qua đó, giúp các DN vượt qua khó khăn và gia tăng giá trị DN. Mặt khác, kết quả hồi quy cho thấy tỷ số nợ (DA) có ảnh hưởng tiêu cực đến giá trị công ty (EV), với hệ số hồi quy bằng – 1.22.

Trong thời kỳ COVID-19, việc duy trì hệ số nợ cao gây áp lực tài chính cho các công ty, gia tăng rủi ro phá sản cho DN và từ đó làm giảm kỳ vọng của nhà đầu tư với cổ phiếu của DN, kết quả là giá trị công ty sụt giảm. Kết quả hồi quy cho thấy, các công ty lớn giá trị công ty cao hơn so với công ty nhỏ bởi khả năng tăng trưởng bền vững, uy tín tài chính tốt, chính sách và khả năng quản lý tài chính linh hoạt và dễ dàng vượt qua khủng hoảng hơn so với các công ty nhỏ. Cuối cùng hiệu quả tài chính có ảnh hưởng tích cực đến giá trị công ty tại mức ý nghĩa 10%. Các công ty có hiệu quả tài chính cao đặc biệt trong thời kỳ COVID-19 là các công ty có duy trì giá trị công ty cao.

Kết luận

Kết quả nghiên cứu cho thấy, dịch bệnh COVID -19 có ảnh hưởng đến giá trị công ty, nhưng với những chính sách hỗ trợ hợp lý của Chính phủ và chính sách tài chính linh hoạt của các công ty niêm yết trên HNX làm cho giá trị công ty gia tăng. Tuy nhiên, các công ty này cần có những biện pháp giảm tỷ trọng nợ trọng thời kỳ khủng hoảng để đạt được mức an toàn tài chính, cũng như chú trọng hơn đầu tư công nghệ hiện đại và gia tăng hiệu quả tài chính, từ đó gia tăng giá trị của các công ty. Kết quả nghiên cứu cũng đưa ra gợi ý đối với các nhà đầu tư trong thời kỳ COVID-19 nên quan tâm đến các thông tin quan trọng về cấu trúc vốn, hiệu quả tài chính và quy mô của các công ty nhằm đưa ra các quyết định đầu tư hợp lý.

Tài liệu tham khảo:

1. Thuy, C.T.T. (2019), Cấu trúc vốn và giá cổ phiếu: Nghiên cứu điển hình các công ty cổ phần niêm yết trên thị trường chứng khoán Việt Nam. Tạp chí Kinh tế & Phát triển, 270, 10-17;

2. Cheng, Y. S., Liu, Y. P., & Chien, C. Y. (2010), Capital structure and firm value in China: A panel threshold regression analysis. African Journal of Business Management, 4(12), 2500-2507;

3. Antwi, S., Mills, E. F. E. A., & Zhao, X. (2012), Capital Structure and Firm Value: Empirical Evidence from Ghana. International Journal of Business and Social Science, 3(22) [Special Issue];

4. Long, V. M. (2018), Ngưỡng cấu trúc vốn và giá trị doan nghiệp. Tạp chí khoa học Đại học Mở TP. Hồ Chí Minh, 59(2), 100-112.

* Nguyễn Ngọc Tú - Trường Đại học Thăng Long

** Bài đăng trên Tạp chí Tài chính kỳ 1 - Tháng 7/2022