Chi tiết bản báo cáo của MSCI về thị trường chứng khoán Việt Nam

Morgan Stanley Capital International (MSCI) vừa công bố báo cáo đánh giá khả năng tiếp cận thị trường toàn cầu. Tổ chức này đã nhấn mạnh đến hàng loạt những thay đổi về chu kỳ thanh toán từ thị trường chứng khoán phát triển đến thị trường chứng khoán độc lập.

Chứng khoán Việt thiếu hụt thông tin bằng tiếng Anh

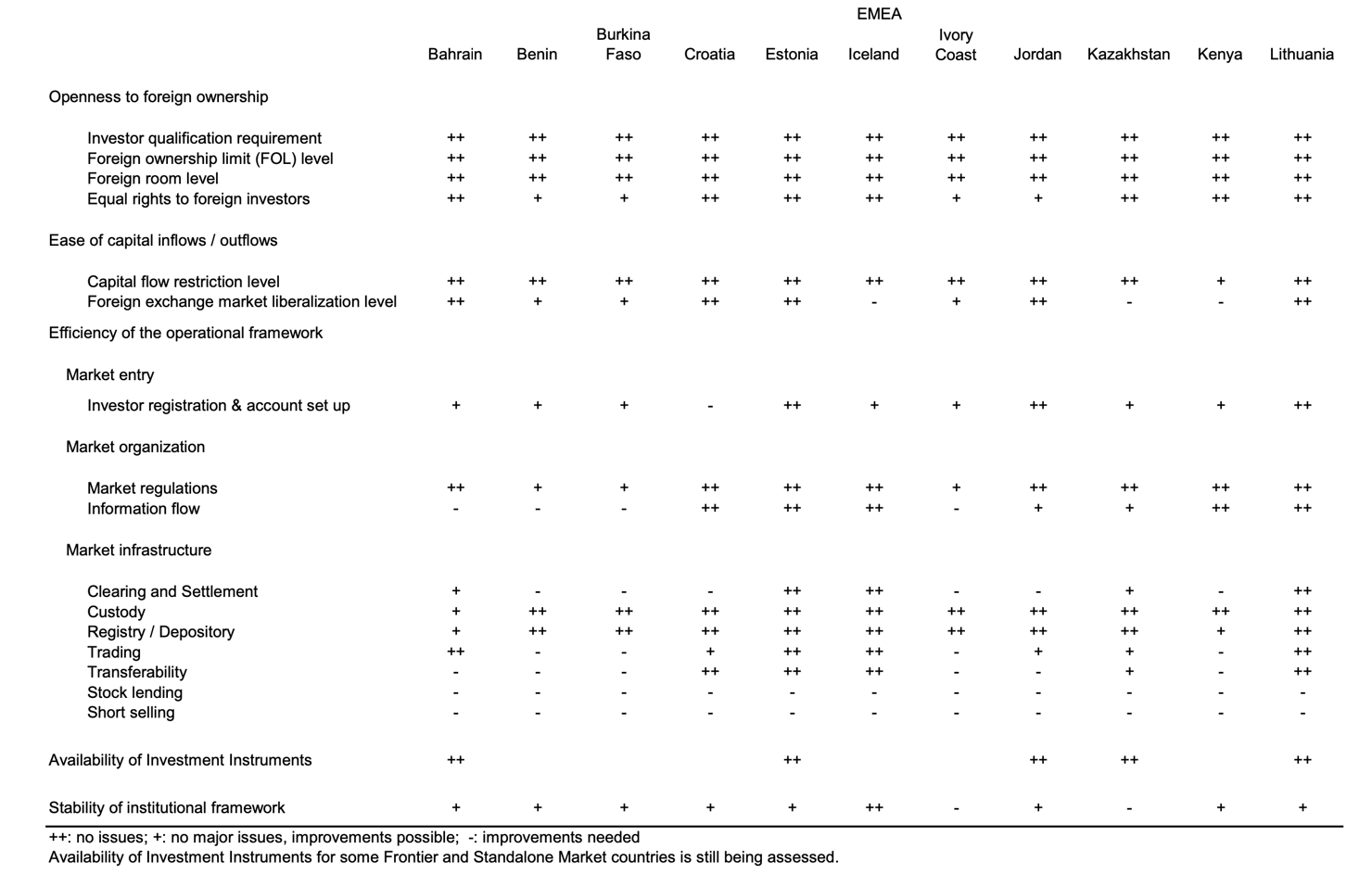

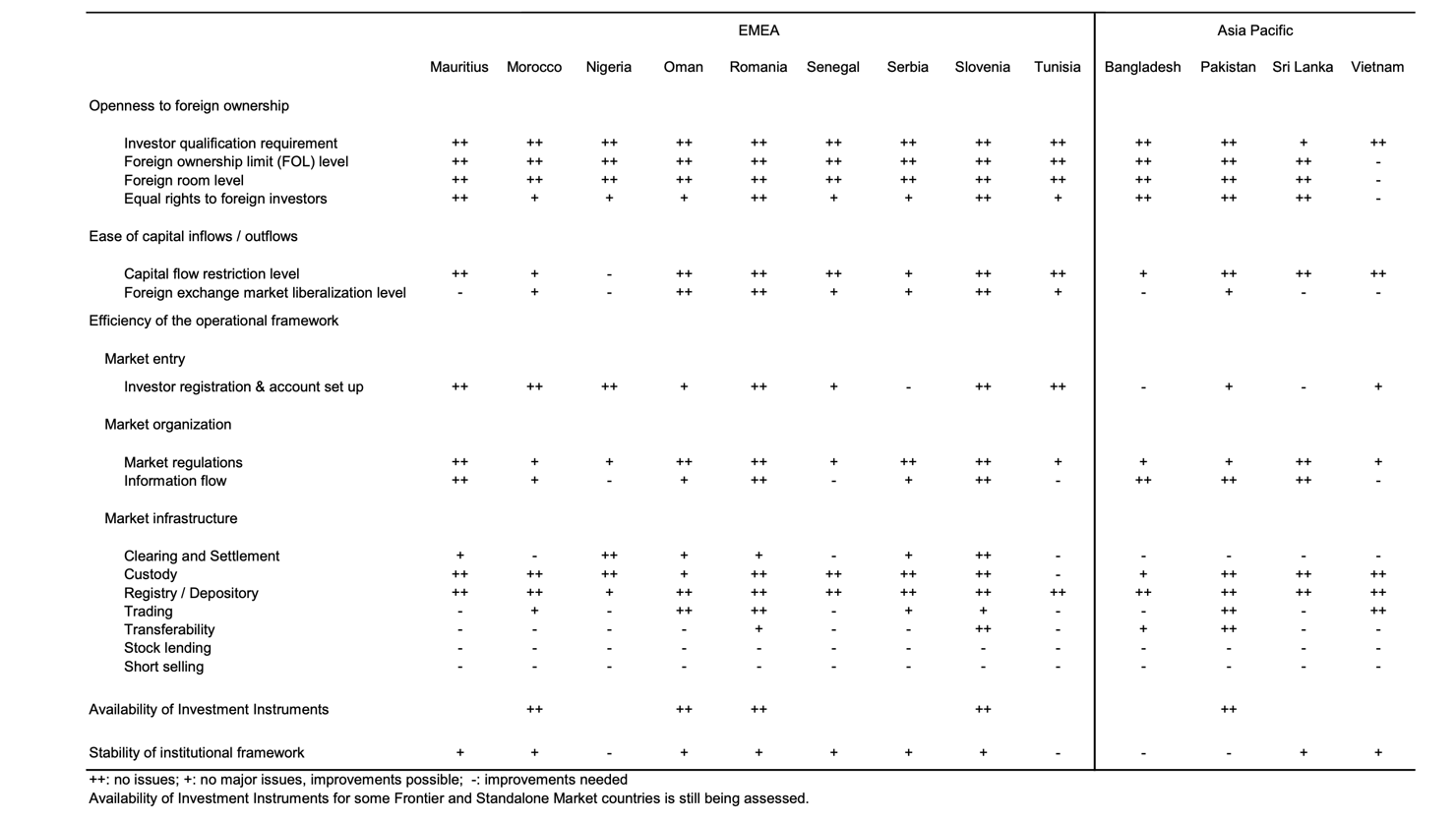

MSCI nhận định thị trường chứng khoán Việt Nam hiện vẫn đang là thị trường cận biên.

Về giới hạn sở hữu nước ngoài, các công ty trong một số lĩnh vực nhạy cảm và có điều kiện nhất định hiện chịu mức giới hạn sở hữu nước ngoài từ 0 đến 51%. Những hạn chế này có mức độ tác động là hơn 10% tới thị trường chứng khoán Việt Nam.

Về quyền bình đẳng đối với nhà đầu tư nước ngoài, một số thông tin liên quan đến công ty không phải lúc nào cũng có sẵn bằng tiếng Anh. Ngoài ra, quyền của nhà đầu tư nước ngoài bị hạn chế do giới hạn sở hữu nước ngoài nghiêm ngặt được áp dụng đối với cả nhà đầu tư nước tổ chức cũng như cá nhân.

Về mức độ tự do hóa thị trường ngoại hối, Việt Nam chưa có thị trường giao dịch ngoại hối tại nước ngoài và còn những ràng buộc đối với thị trường ngoại hối trong nước. Ví dụ như các giao dịch ngoại hối phải được liên kết với các giao dịch bảo đảm.

Về đăng ký và lập tài khoản, việc đăng ký là bắt buộc và lập tài khoản cần được sự chấp thuận của Trung tâm Lưu ký Chứng khoán Việt Nam (VSD).

Về quy định thị trường, không phải tất cả các quy định đều có thể tìm thấy bằng tiếng Anh. Tương tự, thông tin về thị trường chứng khoán không phải lúc nào cũng được công bố bằng tiếng Anh và đôi khi không đủ chi tiết.

Về thanh toán và bù trừ thanh toán, MSCI cho biết Việt Nam chưa có cơ sở thấu chi và ký quỹ trước giao dịch (pre-funding).

Về khả năng chuyển nhượng, một số giao dịch ngoại hối và chuyển nhượng chứng khoán cần có sự chấp thuận trước của Ủy ban Chứng khoán Nhà nước Việt Nam.

Thị trường chứng khoán Mỹ đề xuất áp dụng T+1

MSCI cho biết, với thị trường phát triển (Developed Markets), vào 9/2/2022, Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) đã đề xuất rút ngắn chu kỳ thanh toán từ T+2 xuống T+1. Điều này nhằm giảm thiểu rủi ro tới tín dụng, thị trường và thanh khoản trong các giao dịch chứng khoán mà những nhà đầu tư phải đối mặt. Theo lộ trình đề xuất, nếu được thực hiện, chu kỳ thanh toán cổ phiếu của Hoa Kỳ sẽ chuyển sang T+1 vào tháng 3/2024.

Vào ngày 1/12/2021, Hiệp hội Thị trường vốn Canada (CCMA) đã thông báo ý định chuyển chu kỳ thanh toán chứng khoán của Canada sang T+1 vào nửa đầu năm 2024.

Với thị trường mới nổi (Emerging Markets), Trung Quốc đang nỗ lực cải tiến chính sách để mở cửa cho các nhà đầu tư tổ chức quốc tế. Sự ra đời gần đây của China A tập trung vào các sản phẩm Hợp đồng tương lai và Quyền chọn đã cung cấp nhiều công cụ đầu tư hơn cho những người tham gia.

Tại Ấn Độ, từ tháng 2/2022, các sàn giao dịch chứng khoán, công ty thanh toán bù trừ và lưu ký tại Ấn Độ đồng loạt chuyển sang chu kỳ thanh toán T+1 trong một quá trình chuyển đổi theo từng giai đoạn, dự kiến sẽ hoàn thành vào đầu năm 2023.

Với thị trường cận biên (Frontier Marker), tại Iceland, nhà đầu tư nước ngoài không cần phải báo cáo các khoản đầu tư mới sau đạo luật ngoại hối mới năm 2021. Hơn nữa, ở Serbia, các quy định thị trường hiện được tập trung hóa và có sẵn bằng tiếng Anh theo Luật thị trường vốn mới được ban hành vào tháng 1/2022.

Với thị trường độc lập (Standalone Markets), do hậu quả trực tiếp của cuộc xung đột Nga-Ukraina, cả Chính phủ Nga và cộng đồng quốc tế đã thực hiện các biện pháp khiến xếp hạng khả năng tiếp cận của thị trường chứng khoán Nga đối với các nhà đầu tư tổ chức quốc tế bị giảm sút đáng kể.