Đổi mới chương trình đào tạo kế toán công ở Việt Nam

Nghiên cứu được triển khai dựa trên phương pháp lý thuyết nền tảng, kết hợp phương pháp khảo sát với các công cụ phân tích thống kê mô tả, để đánh giá tổng quan về công tác đào tạo kế toán công tại các trường đại học.

Trên cơ sở thực trạng chương trình đào tạo kế toán công của một số trường đại học ở Việt Nam và nhu cầu nguồn nhân lực trong lĩnh vực kế toán công trong giai đoạn hiện nay, nhóm tác giả đưa ra một số giải pháp đổi mới về chương trình đào tạo kế toán công nhằm góp phần nâng cao hiệu quả trong hoạt động quản lý tài chính ngân sách nhà nước.

Đặt vấn đề

Việc quản lý hiệu quả ngân sách nhà nước sẽ góp phần phát triển kinh tế - xã hội, trong đó, kế toán công có vai trò rất lớn trong thực hiện nhiệm vụ giám sát các hoạt động thu, chi ngân sách nhà nước. Theo thống kê về đơn vị hành chính sự nghiệp - HCSN (Tổng cục Thống kê, 2019, Nguyễn Thị Thu Hiền, 2015), số lượng các đơn vị HCSN chiếm tỷ trọng cao nhất về số lượng trong các loại hình tổ chức, nhưng vấn đề nguồn nhân lực kế toán công hiện nay chưa đáp ứng đủ cả về số lượng và chất lượng để thực hiện tốt vai trò quản lý ngân sách nhà nước. Số lượng các cơ sở đào tạo cấp bằng kế toán (cả đại học và cao đẳng) là khoảng 349 trường (World Bank Group, 2019) nhưng số lượng trường đại học đào tạo chuyên ngành đào tạo Kế toán công là rất ít.

Đào tạo Kế toán công là một trong những mục tiêu mà nhiều trường đại học chú trọng nhằm đáp ứng yêu cầu của thị trường lao động trong lĩnh vực kế toán công, cung ứng nguồn nhân lực chất lượng cao cho các đơn vị HCSN. Để thực hiện được mục tiêu này, cần phải có cái nhìn tổng quan về chương trình, nội dung đào tạo kế toán công hiện nay tại các trường đại học và nắm bắt được những yêu cầu mà thị trường nguồn nhân lực, các đơn vị HCSN đặt ra đối với người lao động phải đáp ứng, từ đó đề ra định hướng xây dựng chương trình, nội dung đào tạo kế toán công phù hợp.

Tổng quan nghiên cứu

Hiện nay, nhu cầu đào tạo kế toán tại Việt Nam ngày càng cao, có 223 trường tổ chức đào tạo cấp bằng cao đẳng kế toán, 126 trường tổ chức đào tạo cấp bằng đại học,18 trường tổ chức đào tạo cấp bằng thạc sĩ và 5 trường đào tạo cấp bằng tiến sĩ (World Bank Group (2019). Về chương trình đào tạo, nhiều trường đại học xây dựng chương trình đào tạo ngành Kế toán từ 120- 150 tín chỉ, song tỷ trọng các môn học thuộc về chuyên ngành và chuyên ngành sâu chỉ chiếm khoảng 20% chương trình.

Trong số 20% số tín chỉ toàn khóa học ở các môn học chuyên ngành sâu thì nội dung đào tạo còn nặng về lý thuyết hàn lâm và thiếu thực hành (Trần Thu Nga, 2017). Trong khi đó, theo nghiên cứu về đánh giá chất lượng giáo dục đại học theo quan điểm của người sử dụng lao động có nghiên cứu của Murray và Robinson (2001), người sử dụng lao động cần sinh viên hội tụ 2 nhóm kỹ năng như kỹ năng học thuật, đồng thời phát triển cá nhân và kỹ năng làm việc trong doanh nghiệp trong việc tư duy sáng tạo, khả năng làm việc độc lập.

Tại Việt Nam, trong nghiên cứu những tác động có ích của cuộc CMCN 4.0 đến hoạt động đào tạo nhân lực lĩnh vực kế toán ở Việt Nam (Trần Thị Hằng, 2018) đã đưa ra một số giải pháp về phía Nhà nước, cơ sở đào tạo để nâng cao chất lượng nguồn nhân lực kế toán đáp ứng với xu hướng toàn cầu. Còn theo Mai Thanh Hằng (2020), hiện nay chất lượng giảng dạy, đào tạo chưa cao, chương trình đào tạo vẫn chưa ứng dụng hiệu quả công nghệ 4.0 vào quá trình giảng dạy, dẫn đến sinh viên chưa có tính chủ động sáng tạo trong nghiên cứu và học tập. Trường đào tạo cần có mối quan hệ với các doanh nghiệp để xây dựng lại chương trình đào tạo đáp ứng nhu cầu của nhà tuyển dụng (Trịnh Văn Sơn và cộng sự (2013), Phạm Thu Huyền và cộng sự (2018).

Tựu chung, có rất nhiều nghiên cứu đưa ra các giải pháp nâng cao chất lượng đào tạo nguồn nhân lực cung cấp cho xã hội. Tuy nhiên, theo tìm hiểu của nhóm tác giả, chưa thấy nghiên cứu nào nghiên cứu về việc đào tạo kế toán công ở Việt Nam để cung cấp nguồn nhân lực chất lượng cao cho khu vực công. Vì vậy, nghiên cứu này tập trung phân tích, kiến nghị giải pháp đổi mới đào tạo kế toán công ở Việt Nam nhằm đáp ứng nguồn nhân lực cho khu vực công hiện nay.

Phương pháp nghiên cứu

Để đạt được mục tiêu nghiên cứu, nhóm tác giả sử dụng kết hợp nghiên cứu định tính và định lượng. Trong phương pháp nghiên cứu định tính, nhóm tác giả sử dụng lý thuyết nền tảng trải qua giai đoạn thu thập dữ liệu, so sánh dữ liệu để nhận dạng vấn đề nghiên cứu, phân tích dữ liệu một cách có hệ thống và tổng hợp lại sau đó sử dụng công cụ nghiên cứu định tính thông qua việc thảo luận nhóm với các chuyên gia trong lĩnh vực kế toán. Cách thức thu thập dữ liệu định tính thông qua dàn bài thảo luận.

Nhóm tác giả sử dụng phương pháp nghiên cứu định lượng thông qua khảo sát, công cụ nghiên cứu định lượng gửi email cho các đối tượng kế toán, quản lý tại đơn vị HCSN. Cách thức thu thập dữ liệu định lượng thông qua bảng câu hỏi khảo sát chính thức. Sau đó, nghiên cứu sử dụng công cụ phân tích định lượng như thống kế mô tả để phân tích chỉ số trung bình (Mean), cao nhất (max), thấp nhấp (min), độ lệch chuẩn (Standard deviation) và giá trị trung bình (median).

Từ kết quả nghiên cứu định lượng, tác giả đề xuất một số giải pháp để nâng cao chất lượng dạy và học kế toán công tại một số trường đại học ở Việt Nam. Nghiên cứu tập trung vào chương trình đào tạo bậc đại học của một số trường đại học với ngành đào tạo kế toán. Đối tượng tham gia thảo luận gồm 11 người chủ yếu là các chuyên gia trong lĩnh vực kế toán công, thủ trưởng đơn vị, ban chủ nhiệm khoa, trưởng bộ môn, phụ trách môn Kế toán công một số trường đại học ở Việt Nam và người sử dụng lao động.

Cơ sở nghiên cứu

Luật Giáo dục Đại học số 08/2012/QH13 được Quốc hội Việt Nam thông qua ngày 18/6/2012 quy định mục tiêu của giáo dục đại học gồm giáo dục, đào tạo về kiến thức chuyên môn, kỹ năng thực hành, kỹ năng làm việc độc lập sáng tạo… Thông tư số 07/2015/TT-BGDĐT ngày 16/4/2015 của Bộ Giáo dục và Đào tạo quy định khối lượng kiến thức tối thiểu, yêu cầu về năng lực mà người học đạt được sau khi tốt nghiệp đối với mỗi trình độ đào tạo của giáo dục đại học và quy trình xây dựng, thẩmđịnh, ban hành chương trình đào tạo trình độ đại học, thạc sĩ, tiến sĩ

Tiếp đó, Luật sửa đổi, bổ sung một số điều của Luật Giáo dục Đại học số 34/2018/QH14 đã quy định điều kiện cho cơ sở giáo dục đào tạo mở ngành đào tạo đại học. Bên cạnh đó, ngày 19/10/2016, Quyết định số 1982/QĐ/TTg của Thủ tướng Chính phủ phê duyệt Khung trình độ Quốc gia Việt Nam đối với bậc đào tạo đại học và chuẩn đầu ra.

Kết quả nghiên cứu và một số giải pháp đề xuất

Kết quả nghiên cứu định tính

Qua thực tiễn công tác giảng dạy của nhóm tác giả, thảo luận với các chuyên gia trong lĩnh vực kế toán công, Ban chủ nhiệm khoa, trưởng bộ môn, giảng viên giảng dạy môn kế toán công của một số trường đại học, kết hợp với thảo luận và khảo sát người sử dụng lao động tại các đơn vị hành chính trên địa bàn TP. Hồ Chí Mình và Đồng Nai, kết quả khảo sát cho thấy:

Về phỏng vấn chuyên gia trong lĩnh vực kế toán công:

- Tiếp cận của sinh viên tốt nghiệp đối với vấn đề thực tiễn: Trên 80% các chuyên gia cho rằng việc tiếp cận vấn đề thực tế tại các đơn vị HCSN là hết sức khó khăn đối với sinh viên trong quá trình học tại trường, do liên quan đến thông tin thu, chi ngân sách nhà nước của đơn vị đôi khi là thông tin cần bảo mật.

- Yêu cầu đối với người kế toán trong lĩnh vực công về hiểu và vận dụng các quy chế quản lý tài chính: Kế toán công chịu sự ảnh hưởng rất lớn của các quy chế quản lý tài chính của nhà nước. Để hoàn thành tốt công việc kế toán công đòi hỏi người kế toán phải nắm vững các quy chế quản lý tài chính của nhà nước như Luật Ngân sách nhà nước 83/2015/QH13; Nghị định số 163/2016/NĐ-CP; Nghị định số 151/2017/NĐ-CP quy định chi tiết một số điều của Luật Quản lý, sử dụng tài sản công; Quyết định số 50/2017/QĐ-TTg ngày 31/12/2017 của Thủ tướng Chính phủ về việc Quy định tiêu chuẩn, định mức sử dụng máy móc, thiết bị; Thông tư số 109/2020/TT-BTC nhằm giám sát, phân bổ các hoạt động thu, chi ngân sách hiệu quả…

- Nội dung chương trình đào tạo: Phân tích tài chính công chưa được đưa vào đào tạo trong chương trình ở môn học kế toán công dành cho ngành kế toán, đồng thời, thời lượng dạy phương pháp lập báo cáo tài chính còn ít nên khó có thể truyền tải hết lượng kiến thức và kỹ năng thực hành cho sinh viên dẫn đến sinh viên tốt nghiệp ra trường kiến thức về phân tích tài chính công gần như là con số không và lập báo cáo tài chính còn khó khăn. Điều này khiến người làm công tác kế toán chưa thể hiện hết vai trò tham mưu ra quyết định sử dụng ngân sách hiệu quả cho đơn vị

Về phỏng vấn Ban chủ nhiệm khoa, trưởng bộ môn, giảng viên giảng dạy môn kế toán công (kế toán HCSN)

Nghiên cứu đã phỏng vấn các trưởng khoa, phó khoa, trưởng bộ môn, phụ trách môn trong việc xây dựng Kế toán công của một số trường đại học. Kết quả cho thấy:

- Thời lượng môn học: Hiện nay, tại phần lớn các trường đại học đào tạo ngành kế toán, chuyên ngành kế toán doanh nghiệp, mặc dù kế toán công (Kế toán HCSN) là một học phần quan trọng trong chương trình đào tạo nhưng khi xây dựng chương trình, các khoa xây dựng số tín chỉ môn Kế toán công (Kế toán HCSN) chủ yếu từ 2 tín chỉ đến 3 tín chỉ cho môn học, mức thời gian từ 30 tiết đến 45 tiết học tùy từng đơn vị đào tạo yêu cầu của 1 sinh viên tốt nghiệp. Như vậy, tổng số tín chỉ học môn này rất thấp, tỷ lệ khoảng 3/120 tín chỉ trong chương trình đào tạo kế toán. Hầu hết, chương trình đào tạo được xây dựng chỉ giúp sinh viên học tập nghiên cứu các vấn đề cơ bản của kế toán công còn việc tổ chức công tác kế toán như: Tổ chức lập chứng từ, ghi sổ kế toán, tổng hợp và trình bày báo cáo tài chính và báo cáo quyết toán ngân sách chưa thực hiện được một cách toàn diện.

- Số tín chỉ lý thuyết/Thực hành cho học phần: Bên cạnh đó, kết quả nghiên cứu cho thấy, hầu hết các trường đại học khi xây dựng chương trình đào tạo ngành kế toán, môn Kế toán công (Kế toán HCSN) còn nặng về lý thuyết nhưng thiếu thực hành cụ thể, thiếu trực quan. Lượng kiến thức cung cấp còn dàn trải, phần thực hành, hướng dẫn bài tập cho sinh viên còn hạn chế dẫn đến việc người học chưa nắm được bản chất của vấn đề cần giải quyết để hiểu đúng, hiểu sâu nội dung nghiên cứu, học tập.

Kết quả nghiên cứu cũng cho thấy, một số trường đại học đưa môn học này vào nhóm môn học tự chọn như: Đại học Kinh tế Luật, Đại học Tài chính Marketing, Đại học Mở, Trường Đại học Tôn Đức Thắng, Đại học Sài Gòn, Học viện Ngân hàng, Đại học Sư phạm Kỹ thuật. Điều này dẫn đến khả năng nếu sinh viên không đăng ký môn học này sẽ thiếu kiến thức về HCSN để có thể tiếp cận được các môn về lĩnh vực kiểm toán nhà nước.

Chương trình đào tạo kế toán chưa tích hợp môn học kế toán công và phần mềm kế toán cho các đơn vị HCSN vào chương trình đào tạo để ứng dụng công nghệ thông tin phục vụ hiệu quả hơn cho công tác kế toán. Các trường đại học chưa có sự liên kết với các DN ứng dụng phần mềm kế toán giành cho đơn vị HCSN vào công tác giảng dạy.

- Nội dung giảng dạy: Nội dung giảng dạy môn Kế toán công của một số trường đại học chủ yếu còn tập trung vào các nội dung như: kế toán vốn bằng tiền, hàng tồn kho, kế toán tài sản cố định, kế toán nguồn kinh phí, kế toán các khoản thu, chi hoặc 1 phần của báo cáo tài chính. Tuy nhiên, phần lớn chương trình đào tạo kế toán công chưa đưa vào chương trình giảng dạy nội dung tổ chức công tác kế toán cho khu vực công, phân tích tài chính công, kế toán ngân hàng và kho bạc nhà nước và lập báo cáo tài chính đầy đủ, toàn diện.

Về phỏng vấn Thủ trưởng đơn vị

Kết quả phỏng vấn thủ trưởng đơn vị của một số đơn vị Khu vực công như điện lực, trường học, bệnh viện… cho thấy, phần lớn sinh viên tốt nghiệp ngành kế toán được tuyển dụng chưa có khả năng tiếp cận ngay được với công việc kế toán công. Nguyên nhân cốt yếu nhất chính là chương trình, nội dung đào tạo kế toán công của các đơn vị đào tạo còn nhiều bất cập thiên về lý thuyết thiếu tính ứng dụng dẫn đến nguồn nhân lực kế toán công chưa đáp ứng được sự kỳ vọng của thị trường lao động.

Kết quả nghiên cứu định lượng

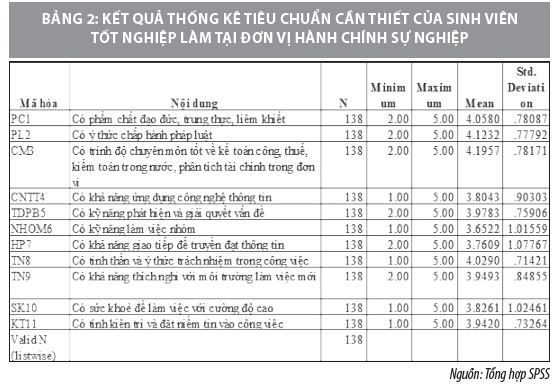

Khảo sát Người sử dụng lao động về các yếu tố cần thiết để sinh viên tốt nghiệp làm việc trong lĩnh vực Kế toán công được tiến hành trên cơ sở các thang đo kế thừa từ một số nghiên cứu của Nguyễn Thị Thu Hiền (2015), Phạm Thu Huyền và cộng sự (2018), Nguyễn Thị Lan Anh và cộng sự (2017), Trịnh Văn Sơn (2013) và các văn bản pháp quy của nhà nước như Luật Giáo dục đại học, Luật Giáo dục sửa đổi… Kết quả khảo sát các đơn vị có sử dụng người lao động ở một số đơn vị HCSN trên địa bàn TP. Hồ Chí Minh, Đồng Nai về những yếu tố cần thiết một sinh viên tốt nghiệp làm việc trong lĩnh vực kế toán công phải đạt các tiêu chuẩn được thể hiện ở Bảng 2.

Theo kết quả khảo sát, giá trị trung bình của các thang đo đều đạt ở mức >3,6, điều này có nghĩa hầu hết người sử dụng lao động ở đơn vị HCSN đều rất đồng ý với quan điểm nội dung của các thang đo về yêu cầu đối với kế toán làm việc trong đơn vị HCSN như kiến thức, kỹ năng và thái độ cụ thể như phẩm chất đạo đức, trung thực, liêm khiết, chuyên môn, tuân thủ quy định, ứng dụng công nghệ thông tin, kỹ năng phát hiện và giải quyết vấn đề, kỹ năng làm việc nhóm, giao tiếp…

Độ lệch chuẩn của biến (Std. Deviation) ở thang đo PC1, PL2, CM3, CNTT4, TDPB5, TN8, TN9, KT11 cho thấy, đối tượng khảo sát trả lời các con số đáp án không chênh lệch nhau nhiều. Ngược lại, NHOM6, HP7, SK10 có giá trị cao >1.01, thể hiện rằng đối tượng khảo sát có nhận định rất khác biệt nhau đối với biến đó, nên mức điểm cho chênh lệch nhau khá nhiều.

Một số giải pháp đề xuất

Từ kết quả nghiên cứu, nhóm tác giả đề xuất một số giải pháp nhằm đổi mới chương trình đào tạo kế toán công hiện nay. Cụ thể:

Thứ nhất, đào tạo đầy đủ kiến thức liên quan đến Chế độ kế toán công bao gồm việc tổ chức và thực hiện các công việc liên quan đến công tác kế toán tại đơn vị như: bộ máy kế toán, chứng từ kế toán, tài khoản kế toán, sổ kế toán, báo cáo tài chính, báo cáo quyết toán ngân sách và các chính sách, phương pháp kế toán phù hợp với đơn vị để áp dụng. Cần bổ sung thêm số tín chỉ cho môn Kế toán công (kế toán HCSN) hoặc chuyển môn học này từ nhóm tự chọn sang bắt buộc để sinh viên có đủ lượng kiến thức và kỹ năng cần thiết khi ra trường.

Thứ hai, đưa vào chương trình đào tạo một số học phần về phần mềm kế toán công phổ biến trên thị trường để ứng dụng công nghệ thông tin, nâng cao hiệu quả trong công việc như Phần mềm Misa, SmartBooks, A-Ana.

Thứ ba, đào tạo mô phỏng kế toán công thông qua mô phỏng các công việc kế toán công như một đơn vị HCSN trong thực tế.

Thứ tư, đào tạo phân tích tài chính công, sử dụng các phương pháp phân tích đánh giá kết quả thực hiện các nhiệm vụ thu – chi ngân sách; Đồng thời, cần truyền tải lượng kiến thức và kỹ năng về Lập báo cáo tài chính cho đơn vị công.

Thứ năm, đào tạo các quy định pháp quy về quản lý tài chính công như Luật ngân sách nhà nước, các quy chế quản lý thu ngân sách và chi tiêu ngân sách.

Thứ sáu, đào tạo nghiệp vụ kế toán Ngân hàng và Kho bạc Nhà nước.

Thứ bảy, đào tạo gắn với thực hành thực tiễn tại đơn vị. Các khoa cần có sự liên kết, hợp tác, kết nối với các đơn vị HCSN một cách chặt chẽ trong quá trình xây dựng chương trình đào tạo, hướng dẫn sinh viên thực tập và thực hiện khóa luận.

Thứ tám, đào tạo các kỹ năng nghề nghiệp và kỹ năng mềm để sinh viên sau khi tốt nghiệp phải có phẩm chất đạo đức tốt, trung thực, liêm khiết và tuân thủ các quy định của pháp luật; Bên cạnh đó, phải có được kỹ năng ứng dụng công nghệ thông tin trong thời đại 4.0, kỹ năng làm việc nhóm, giao tiếp để ứng dụng vào công việc thực tế một cách hiệu quả.

Tài liệu tham khảo:

1. Quốc hội, Luật Giáo dục Đại học số 08/2012/QH13; Luật Kế toán số 88/2015/ QH13; Luật Ngân sách số 83/2015/QH13; Luật Giáo dục, đại học (2012) và Luật sửa đổi 34 (2018);

2. Bộ Tài chính, (2017), Thông tư số 107/2017/TT-BTC về hướng dẫn chế độ kế toán hành chính, sự nghiệp;

3. Thủ tướng Chính phủ, (2016), Quyết định 1982/QĐ/TTg- ngày 19/10/2016 phê duyệt khung trình độ Quốc gia Việt Nam chuyên ngành kế toán – kiểm toán trong bối cảnh hội nhập;

4. Lương Quế Chi, (2020), Mô hình phòng kế toán mô phỏng - Chìa khóa mở cánh cửa việc làm cho sinh viên ra trường, Tạp chí Công thương, 2020;

5. Mai Thanh Hằng, (2020), Giải pháp nâng cao chất lượng đào tạo cử nhân kế toán trong cuộc cách mạng công nghệ 4.0, Tạp chí Công thương 2020;

Baruch, Y and Leeming, A. (1996), “Programming the MBA program – the quest for curriculum”, Journal of Management Development, Vol. 15 No.7, pp. 27-37;

6. Harvey, L and Green, D.,(1993), “Defining quality”, Assessment and Evaluation in Higher Education, Vol. 18 No.1, pp. 9-34;

7. Murray, S and Robinson, H. (2001), “Graduates into sales-employer, student and university perspective”, Education + Training, Vol. 43 No.4, pp. 184-193.

(*) Lê Hoàng Phương, Nguyễn Thị Thu Hoàn, Khoa Kế toán - Kiểm toán, Trường Đại học Công Nghiệp TP. Hồ Chí Minh.

(**) Bài đăng Tạp chí Tài chính kỳ 2 tháng 7/2021.