Động lực tăng trưởng tín dụng năm 2025

Cầu tiêu dùng nội địa tăng, thị trường bất động sản hồi phục, vĩ mô tích cực… sẽ thúc đẩy nhu cầu vốn lên cao, là động lực chính cho tăng trưởng tín dụng đạt mục tiêu 16% trong năm 2025.

Tăng trưởng tiêu dùng nội địa sẽ lên 2 con số

Năm 2024, mặc dù tiêu dùng nội địa đã phục hồi nhưng tốc độ tăng trưởng khá chậm do người tiêu dùng vẫn còn khá thận trọng trong bối cảnh kinh tế toàn cầu phục hồi chưa ổn định, lạm phát toàn cầu còn cao, lãi suất vẫn giữ ở mức cao và tiềm ẩn nhiều rủi ro về địa chính trị cũng như thiên tai.

Số liệu từ Tổng cục Thống kê cho thấy, năm 2024, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 6.391 nghìn tỷ đồng, tăng 9% so với năm trước (năm 2023 tăng 9,4%), nếu loại trừ yếu tố giá tăng 5,9% (năm 2023 tăng 6,8%).

Năm 2025, Công ty Chứng khoán Tiên Phong (TPS) nhận định, lạm phát được kiểm soát và môi trường lãi suất thấp sẽ là yếu tố thúc đẩy cầu tiêu dùng trong năm 2025. Theo đó, TPS dự báo, tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng ước khoảng 7.588 tỷ đồng, tăng 11,6% so với năm 2024). Sau 2 năm tăng trưởng hàng hóa và dịch vụ tiêu dùng chậm lại, tiêu dùng nội địa dự báo sẽ tích cực hơn trong 2025 và năm đầu tăng trưởng về ngưỡng 2 chữ số kể từ năm 2023.

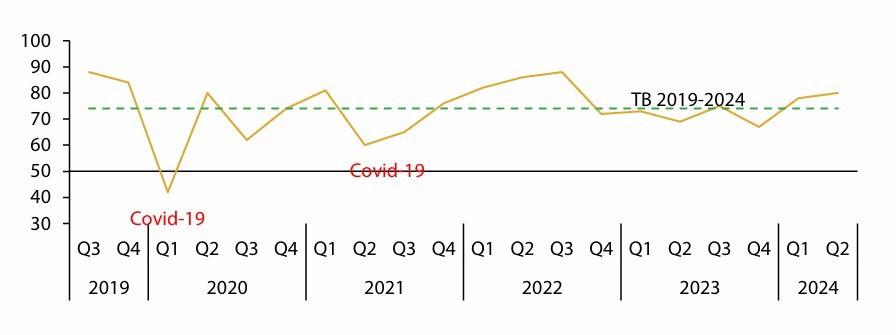

Hình 1: Mức độ lạc quan của người tiêu dùng về nền kinh tế trong tương lai

Bên cạnh đó, tình hình lãi suất năm 2025 được dự báo là tiếp tục ổn định. TPS cho rằng, áp lực để Ngân hàng Nhà nước (NHNN) Việt Nam tăng lãi suất trong năm tới là không cao, nhưng dư địa để NHNN tiếp tục cắt giảm lãi suất là không còn nhiều.

Duy trì việc thu hút dòng vốn FDI và xuất khẩu là một trong những mục tiêu quan trọng của nền kinh tế Việt Nam. Để duy trì được thu hút dòng vốn này thì việc điều hành tỷ giá ổn định là một trong những nhiệm vụ quan trọng bậc nhất của NHNN. Qua đó, trong năm 2025, TPS nhận định, NHNN sẽ duy trì lãi suất huy động ổn định trong năm 2025.

NHNN sẽ tiếp tục bám sát diễn biến thị trường trong nước và quốc tế, sẵn sàng hỗ trợ thanh khoản tạo điều kiện cho các tổ chức tín dụng cung ứng vốn cho nền kinh tế và kịp thời có giải pháp điều hành chính sách tiền tệ phù hợp như trong năm 2024.

Trong bối cảnh nhu cầu tiêu dùng nội địa có nhiều tín hiệu lạc quan, gắn liền với đà phục hồi của nền kinh tế, các tổ chức tín dụng hiện đang đẩy mạnh cho vay tiêu dùng. Đặc biệt, nhóm tín dụng mua nhà để ở có tốc độ tăng trưởng cao nhất trong những tháng cận Tết Nguyên đán.

Ngoài ra, nhu cầu vay vốn mua xe, mua nhà và mua sắm trang thiết bị gia đình và tiện ích từ thẻ tín dụng cũng tăng cao, không chỉ hỗ trợ cuộc sống của người dân mà còn đóng vai trò quan trọng trong phòng, chống tín dụng đen.

Nhiều tín hiệu khả quan

Theo Công ty Chứng khoán Rồng Việt (VDSC), nhu cầu vốn tín dụng ngắn hạn của các doanh nghiệp niêm yết vẫn tương đối khả quan, được hỗ trợ bởi nhu cầu tái cấu trúc nợ của doanh nghiệp bất động sản và nhu cầu vốn lưu động của các doanh nghiệp sản xuất khác.

Trong khi đó, nhu cầu vốn tín dụng trung, dài hạn dự báo tiếp tục xu hướng tăng nhờ lãi suất cho vay giảm, tạo điều kiện cho các doanh nghiệp tiếp cận vốn đầu tư mở rộng sản xuất.

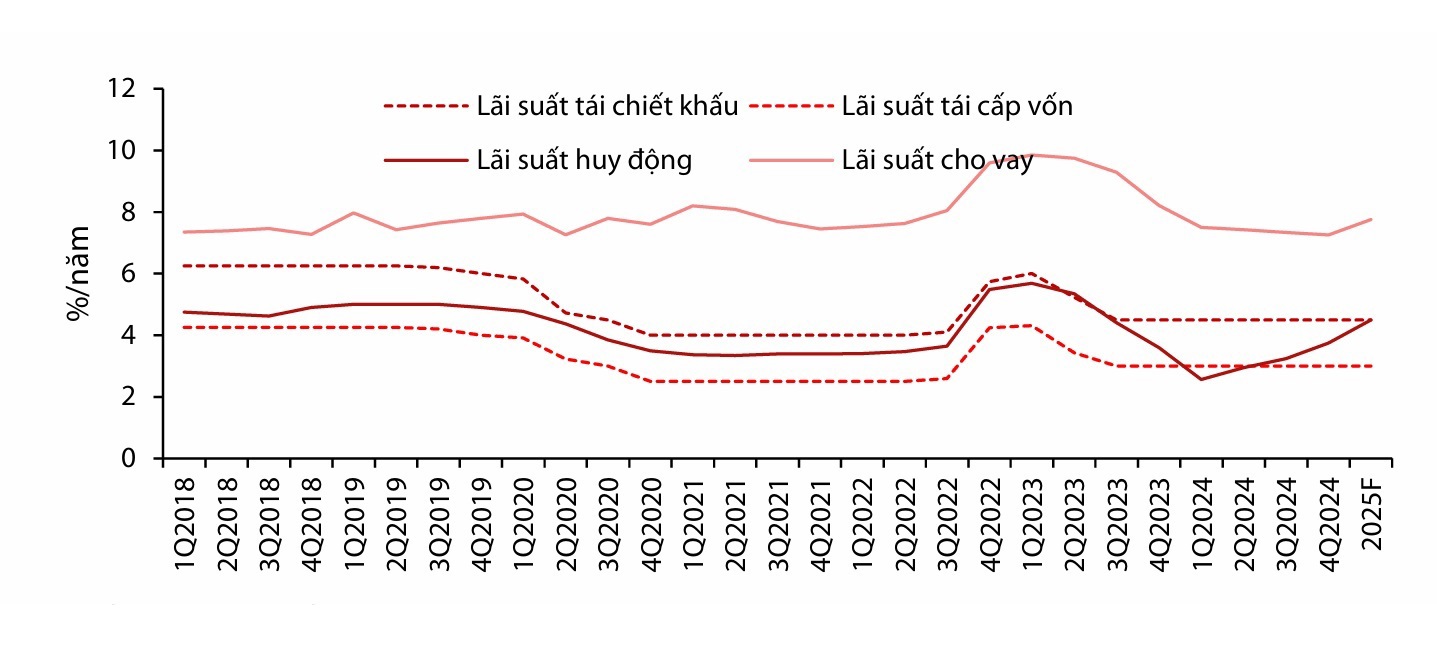

Hình 2: Các mức lãi suất giai đoạn 2018-2024 và dự báo năm 2025

Dự báo tín dụng bất động sản và xây dựng tiếp tục tăng trưởng khả quan trong năm 2025 nhờ thị trường bất động sản tiếp đà hồi phục sau khi 3 luật liên quan có hiệu lực và các khó khăn về pháp lý dần được tháo gỡ, thúc đẩy các dự án hạ tầng giao thông và nhà ở xã hội.

Thực tế nhu cầu tín dụng cho vay kinh doanh bất động sản vẫn thấp hơn đáng kể so với mức cho vay tiêu dùng do các doanh nghiệp bất động sản vẫn chưa thể triển khai các dự án mới do tình hình tồn kho cao cũng như mức phục hồi ở thị trường vẫn chưa quá đáng kể so với trước năm 2022.

Trong đó, mặt bằng lãi suất thấp trong thời gian gần đây đóng vai trò lớn trong việc giải tỏa áp lực chi phí đối với cả 2 phía phát triển bất động sản và tiêu dùng. Hiện tại, chính sách tiền tệ được mong đợi sẽ giữ mức nền thấp để tiếp tục thúc đẩy nền kinh tế sẽ là điểm sáng giúp cải thiện ngành Bất động sản trong năm 2025.

Chuyên gia cho rằng, các ngân hàng sẽ tiếp tục đẩy mạnh dòng chảy tín dụng vào kênh kinh doanh bất động sản để gia tăng nguồn cung bất động sản trong tương lai, từ đó thúc đẩy cầu vay mua nhà để ở và đầu tư.

Tuy nhiên, một phần tín dụng được giải ngân cho các doanh nghiệp bất động sản gặp khó khăn về tài chính với mục đích tái cấu trúc nợ khi lượng lớn trái phiếu doanh nghiệp đáo hạn vào giai đoạn 2025-2026, đây sẽ là yếu tố cần theo dõi trong thời gian tới.