Giải pháp nâng cao sự hài lòng của người nộp thuế tại Cục Thuế tỉnh Trà Vinh

Mục tiêu của nghiên cứu này nhằm nâng cao hơn nữa sự hài lòng của người dân tại Cục Thuế tỉnh Trà Vinh thông qua đánh giá được mức độ hài lòng của người nộp thuế đối với công tác tuyên truyền, hỗ trợ của Cục Thuế tỉnh Trà Vinh. Nghiên cứu được thực hiện bằng phương pháp thu thập dữ liệu sơ cấp từ 249 đối tượng. Kết quả nghiên cứu cho thấy các yếu tố ảnh hưởng đến hiệu quả của công tác tuyên truyền, hỗ trợ đến sự hài lòng của người nộp thuế, từ đó, tác giả đề xuất giải pháp nâng cao sự hài lòng của người nộp thuế về công tác tuyên truyền, hỗ trợ người nộp thuế tại Cục Thuế tỉnh Trà Vinh.

Giới thiệu

Một hệ thống thuế vững chắc là điều không thể thiếu đối với sự thành công của Chính phủ. Cư dân trả thuế để đổi lấy các hàng hóa và dịch vụ khác nhau từ chính phủ. Trong ngữ cảnh này, người nộp thuế (NNT) có thể được coi là nhà đầu tư và thuế là khoản đầu tư của họ vào chính phủ. Hiểu về sự hài lòng (sự hài lòng) của nhà đầu tư là quan trọng để duy trì sự thành công của các khoản đầu tư (Kawano, 2012).

Trên địa bàn tỉnh Trà Vinh, hệ sinh thái khởi nghiệp và khởi nghiệp đổi mới sáng tạo ngày càng được cải thiện, tạo môi trường thuận lợi cho sự ra đời và phát triển của thế hệ doanh nghiệp mới, tiên tiến và có khả năng nhanh chóng tiếp cận thị trường trong và ngoài nước. Vì vậy, có nhiều loại hình doanh nghiệp, tổ chức, cá nhân trên địa bàn thuộc diện chịu thuế với quy mô, lĩnh vực kinh doanh đa dạng. Điều này đòi hỏi công tác tuyên truyền (TTHT), hỗ trợ NNT phải được thực hiện một cách toàn diện, chú ý nhiều hơn với từng đối tượng NNT.

Hệ thống thuế Nhà nước phải được cải cách liên tục và hiện đại hóa để phù hợp với sự phát triển của đất nước. Mục tiêu của Chiến lược cải cách hệ thống thuế đến năm 2030 đã được Thủ tướng Chính phủ phê duyệt là hoàn thiện chính sách thuế một cách đồng; và đưa ra mục tiêu mức độ hài lòng của NNT với sự phục vụ của cơ quan thuế đạt tối thiểu 90% vào năm 2025 và đạt tối thiểu 95% vào năm 2030. Với mục tiêu “Lấy NNT là trung tâm phục vụ”, một trong những nội dung cải cách trọng tâm đã nêu ra tại Chiến lược này là đẩy mạnh công tác TTHT, được thực hiện đa dạng về cả hình thức và phương thức.

Trong thời gian qua, nhằm hướng đến sự hài lòng của NNT và phù hợp với chuẩn mực quốc tế, Cục Thuế Trà Vinh đã áp dụng nhiều giải pháp để hỗ trợ NNT nắm bắt kịp thời các thông tin và chính sách mới trong lĩnh vực thuế. Điều này giúp NNT hiểu đúng và chính xác pháp luật thuế, từ đó thực hiện đầy đủ nghĩa vụ với ngân sách nhà nước. Cục Thuế tỉnh luôn chú trọng đổi mới và nâng cao chất lượng công tác TTHT, tạo điều kiện thuận lợi cho NNT thực hiện chính sách và pháp luật thuế. Ngành Thuế đã tích cực phối hợp với các cơ quan thông tin đại chúng để tuyên truyền hiệu quả các văn bản và chính sách thuế mới, tin tức hoạt động của Ngành, cùng những tấm gương người tốt, việc tốt trên phương tiện truyền thông.

Tuy nhiên, bên cạnh những thành tựu đó, vẫn còn tồn tại những hạn chế ảnh hưởng đến hiệu quả của dịch vụ hỗ trợ NNT. Do đó, Cục Thuế cần nghiên cứu và tìm kiếm giải pháp để khắc phục vấn đề chất lượng dịch vụ TTHT, từ đó góp phần hoàn thành tốt các nhiệm vụ chính trị được giao trong năm 2024 và các năm tiếp theo. Với những lý do trên, việc nâng cao sự hài lòng của NNT dựa trên các giải pháp về công tác TTHT là cần thiết và cấp bách

Lược khảo tài liệu

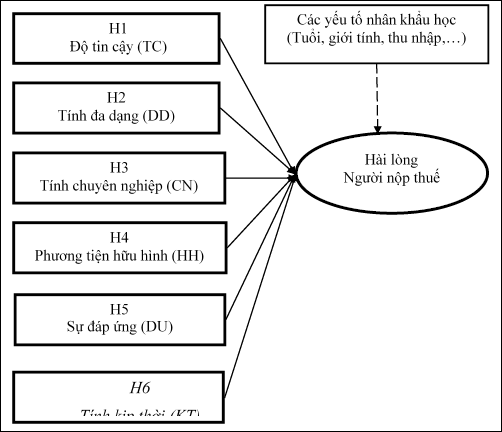

H1: Nhân tố độ tin cậy có ảnh hưởng tích cực đến sự hài lòng của NNT.

H2: Nhân tố Tính đa dạng có ảnh hưởng tích cực đến sự hài lòng của NNT.

H3: Nhân tố Tính chuyên nghiệp có ảnh hưởng tích cực sự hài lòng của NNT.

H4: Nhân tố Phương tiện hữu hình có ảnh hưởng tích cực đến sự hài lòng của NNT.

H5: Nhân tố Sự đáp ứng có ảnh hưởng tích cực đến sự hài lòng của NNT.

H6: Nhân tố Tính kịp thời có ảnh hưởng tích cực đến sự hài lòng của NNT.

Diệu Anh (2016) cho rằng, cần đổi mới mạnh mẽ công tác tuyên truyền theo phương thức điện tử; tăng cường hỗ trợ theo loại hình, đối tượng; đẩy mạnh công tác xã hội hóa hoạt động hỗ trợ NNT, đẩy mạnh phát triển hệ thống đại lý thuế, tư vấn thuế... tôn vinh NNT thực hiện tốt chính sách pháp luật thuế; tiếp tục công khai các doanh nghiệp nợ thuế theo quy định. Đồng thời, chủ động nghiên cứu, tăng cường đối thoại với NNT.

Phan Kiên Tâm (2016) ứng dụng mô hình nghiên cứu sự hài lòng được thiết kế với 5 nhân tố tác động chính, đó là: Chuyên nghiệp, Tin cậy, Chất lượng dịch vụ, Phương tiện hữu hình, Đáp ứng; đồng thời khảo sát, xử lý và phân tích các yếu tố ảnh hưởng đến sự hài lòng đối với chất lượng tuyên truyền hỗ trợ về thuế trên địa bàn thị xã Duyên Hải, tỉnh Trà Vinh. Từ đó, tác giả đã đề xuất hàm ý nhằm nâng cao sự hài lòng của NNT.

Nguyễn Thị Bích Vân và Trương Thị Nga (2020) đã thu thập ngẫu nhiên ý kiến từ 257 NNT tại các quận trên địa bàn và các phương pháp nghiên cứu hỗn hợp đã được dùng. Nghiên cứu cho thấy, có sự khác biệt trong xếp hạng trung bình của sự hài lòng của NNT về Độ tin cậy, Thái độ của công chức và Hệ thống thông tin, trong đó Độ tin cậy là yếu tố có ảnh hưởng lớn nhất (β=0.748). Điều này cho thấy, khi độ tin cậy mà NNT nhận được từ hệ thống và nhân viên hỗ trợ thay đổi một ít, sự hài lòng của họ sẽ thay đổi nhiều.

Au Thi Nguyet Lien và cộng sự (2023) đã khảo sát 362 doanh nghiệp tại Việt Nam. Việc phát triển thang đo được kiểm tra qua 3 bước quan trọng bao gồm phân tích EFA, phân tích nhân tố khẳng định (CFA) và mô hình phương trình cấu trúc (SEM). Theo các kết quả nghiên cứu, sự đáp ứng và tính chuyên nghiệp là 02 khía cạnh chính của chất lượng dịch vụ thuế có thể cải thiện sự hài lòng của các doanh nghiệp tại Việt Nam.

Lukman và cộng sự (2020) khảo sát 145 NNT đã đăng ký thanh toán thuế xe cơ giới tại tất cả các đơn vị thực hiện quản lý thu nhập (TIU) tại Cục Thuế Tỉnh Riau (Indonesia). Nghiên cứu này sử dụng phương pháp phân tích dữ liệu bằng phần mềm SmartPLS phiên bản 4.0. Kết quả cho thấy, có tác động của chất lượng dịch vụ đối với sự hài lòng của NNT, đối với sự tuân thủ của NNT và có mối quan hệ giữa các biến sự hài lòng của NNT và tuân thủ của NNT. Chất lượng dịch vụ bao gồm tính hữu hình, sự đồng cảm, đáng tin cậy, sự nhanh nhẹn và sự đảm bảo.

Chen (2021) đã khảo sát 278 bảng câu hỏi và sử dụng mô hình đo lường bậc hai đã được kiểm định thông qua sử dụng mô hình cấu trúc tuyến tính bậc cao (higher-order confirmatory factor analysis). Kết quả phân tích từ SEM cho thấy rằng, NNT coi trọng độ tin cậy hơn khả năng đáp ứng và sự đồng cảm. Để đáp ứng các yêu cầu dịch vụ một cách thích hợp và kịp thời, cơ quan thuế nhận thấy rằng các Trung tâm Dịch vụ Người nộp thuế (Taxpayer Service Center) là cần thiết. Cá nhân có thể sử dụng các trung tâm này để tìm kiếm sự trợ giúp trong việc nộp tờ khai, thanh toán thuế, xem các giao dịch thuế thu nhập và cập nhật thông tin tài khoản của họ.

Pawish Piyasunthornsakul và cộng sự (2022) đã sử dụng mô hình SERVQUAL để xác định yếu tố sự hài lòng của người dân Thành phố Kaeng Khoi, Thái Lan. Dữ liệu bao gồm 249 mẫu sử dụng dịch vụ cho các phòng ban khác nhau tại chính quyền địa phương, Thành phố Kaeng Khoi. Phương pháp phân tích hồi quy bội dựa trên thang đo SERVQUAL được Pawish Piyasunthornsakul và cộng sự (2022) áp dụng. Kết quả nghiên cứu cho thấy, các yếu tố tác động đến sự hài lòng của người dân là sự đảm bảo, sự đồng cảm, phương tiện hữu hình và khả năng đáp ứng theo đơn đặt hàng.

Nhìn chung, các công trình nghiên cứu về sự hài lòng về công tác TTHT và cũng đã nêu được những lý luận về công tác TTHT. Các nghiên cứu trên đều có giá trị cao cho từng đơn vị được nghiên cứu, tuy nhiên chưa có công trình nghiên cứu về giải pháp nâng cao sự hài lòng của NNT tại Cục Thuế tỉnh Trà Vinh.

Phương pháp nghiên cứu

Dựa trên các nghiên cứu lược khảo trong và ngoài nước, nhóm tác giả xây dựng mô hình nghiên cứu về sự hài lòng người nộp thuế về công tác TTHT như sau: Kết quả thu được là 06 nhân tố ảnh hưởng đến sự hài lòng trong công việc: (1) Độ tin cậy, (2) Tính đa dạng, (3) Tính chuyên nghiệp, (4) Phương tiện hữu hình, (5) Sự đáp ứng và (6) Tính kịp thời. Đồng thời, xem xét ảnh hưởng của các nhân tố nhân khẩu học đến sự hài lòng của NNT.

Sự hài lòngi = β0 + β1TCi + β2DDi + β3CNi + β4HHi + β5DUi + β6KTi +εi

Nghiên cứu sơ bộ, tác giả đã xác định được mô hình nghiên cứu chính thức gồm 06 biến độc lập và 01 biển phụ thuộc và 24 biến quan sát. Nghiên cứu chính thức thực hiện bằng phương pháp nghiên cứu định lượng thông qua phương pháp phỏng vấn trực tiếp bằng bảng câu hỏi từ tổng số phiếu khảo sát 249 người nộp thuế và nhân viên cục thuế tỉnh. Nghiên cứu sử dụng phương pháp Kiểm định độ tin cậy thang đo với hệ số Cronbach’s Alpha dùng xác định độ tin cậy của thang đo và loại bỏ các biến rác không phù hợp; tiếp theo, phân tích nhân tố khám phá EFA là phương pháp phân tích thống kê dùng để rút gọn một tập gồm nhiều biến quan sát có mối tương quan với nhau thành một tập biến (gọi là các nhân tố) ít hơn để chúng có ý nghĩa hơn nhưng vẫn chứa đựng hầu hết nội dung thông tin của tập biến ban đầu (Hair và cộng sự, 2010). Cuối cùng, Phân tích hồi quy đa biến, xác định mô hình hồi quy đa biến để xác định và đo lường mức độ ảnh hưởng của các nhân tố ảnh hưởng đến sự hài lòng của người nộp thuế tại Cục Thuế tỉnh Trà Vinh

Kết quả nghiên cứu và thảo luận

|

Bảng 1: Tổng hợp các nghiên cứu về sự hài lòng có liên quan |

|||||

|

STT |

Mã biến |

Tên biến |

Cơ sở chọn biến |

Kỳ vọng (dấu) |

Ghi chú |

|

BIẾN ĐỘC LẬP |

|||||

|

1 |

H1 (TC) |

Độ Tin cậy |

Huỳnh Thanh Hoàng (2013); Giang Mỹ Sậy (2013); Nguyễn Hồng Phúc (2020), Saleem, Z. and Rashid, K., (2011), Nguyen Thi Bich Van va Truong Thi Nga (2020), Lukman et al. (2020); Chen (2021) |

+ |

|

|

2 |

H2 DD) |

Tính đa dạng |

- Lê Minh Tâm (2017); Trần Tuấn Mãng và Nguyễn Minh Kiều (2011) |

+ |

|

|

3 |

H3 (CN) |

Tính Chuyên nghiệp |

Nguyen Thi Bich Van va Truong Thi Nga (2020), Lukman et al. (2020); Chen (2021) |

+ |

|

|

3 |

H4 (HH) |

Phương tiện hữu hình |

Nguyễn Hồng Phúc (2020), Saleem, Z. and Rashid, K., (2011), Nguyen Thi Bich Van va Truong Thi Nga (2020), Lukman et al. (2020); Chen (2021) |

+ |

|

|

4 |

H5 (DU) |

Sự Đáp ứng |

Nguyễn Hồng Phúc (2020), Saleem, Z. and Rashid, K., (2011), Nguyen Thi Bich Van va Truong Thi Nga (2020), Lukman et al. (2020); Chen (2021) |

+ |

|

|

5 |

H6 (Tính đa dạng) |

Tính Kịp thời |

- Lê Minh Tâm (2018), ); Chen (2021) |

+ |

|

|

BIẾN PHỤ THUỘC |

|||||

|

2 |

H7 (sự hài lòng) |

sự hài lòng |

Tổng hợp các nghiên cứu lược khảo |

||

|

Nguồn: Tổng hợp từ các nghiên cứu lược khảo, 2024 |

|||||

|

Bảng 2: Bảng tóm tắt các thông số của mô hình |

|||||

|

Model |

R |

R2 |

R2 điều chỉnh |

Sai số chuẩn |

Hệ số Durbin- Watson |

|

1 |

0,752a |

0,566 |

0,552 |

0,31769 |

1,724 |

|

Nguồn: Dữ liệu khảo sát xử lý bằng SPSS |

|||||

|

Bảng 3: Kết quả ước lượng mô hình hồi quy tuyến tính |

|||||||

|

Coefficientsa |

|||||||

|

Mô hình |

Hệ số chưa chuẩn hóa |

Hệ số đã chuẩn hóa |

t |

Sig. |

Thống kê đa cộng tuyến |

||

|

Beta |

Sai số chuẩn |

Beta |

Tolerance |

VIF |

|||

|

(Hằng số) |

-1.226 |

.345 |

-3.551 |

.000 |

|||

|

Độ tin cậy |

.260 |

.042 |

.298 |

6.237 |

.000 |

.969 |

1.032 |

|

Tính đa dạng |

.211 |

.050 |

.209 |

4.184 |

.000 |

.892 |

1.121 |

|

Tính chuyên nghiệp |

.209 |

.042 |

.248 |

4.975 |

.000 |

.893 |

1.120 |

|

Phương tiện hữu hình |

.165 |

.044 |

.181 |

3.783 |

.000 |

.968 |

1.033 |

|

Sự đáp ứng |

.207 |

.051 |

.210 |

4.062 |

.000 |

.828 |

1.208 |

|

Tính kịp thời |

.196 |

.042 |

.240 |

4.681 |

.000 |

.842 |

1.187 |

|

Dependent Variable: sự hài lòng |

|||||||

|

Nguồn: Kết quả xử lý bằng SPSS của tác giả |

|||||||

Hệ số R2 điều chỉnh của mô hình là 0,552, kết quả ngụ ý rằng sự phù hợp của mô hình với biến quan sát khá tốt. Các nhân tố trong mô hình nghiên cứu giải thích được 55,2% sự thay đổi của biến phụ thuộc là sự hài lòng của NNT, còn lại 44,8% được giải thích bởi các sai số và các nhân tố khác chưa được đưa vào mô hình nghiên cứu.

Kết quả ở bảng 2 cho thấy, Hệ số Durbin - Watson = 1,724 (nằm trong khoản 1 < Durbin - Watson < 3), chứng tỏ không có hiện tượng tự tương quan xảy ra trong mô hình hồi

Kiểm định đa cộng tuyến: Hệ số phóng đại phương sai (Variance Inflation factor - VIF) đo lường mối tương quan giữa các biến độc lập trong các mô hình hồi quy tuyến tính bội. Kết quả chỉ ra rằng, hệ số VIF của các biến độc lập đều < 10, vì vậy, nên bác bỏ giả thuyết mô hình có đa cộng tuyến.

Kết quả ước lượng ở Bảng 3 cho thấy, tất cả các nhân tố gồm: (1) Độ tin cậy (TC), (2) Tính đa dạng (DD), (3) Tính chuyên nghiệp (CN), (4) Phương tiện hữu hình (HH), (5) Sự đáp ứng (DU), (6) Tính kịp thời (KT) có ảnh hưởng tích cực đến sự hài lòng về công tác TTHT tại Cục Thuế tỉnh Trà Vinh với mức ý nghĩa thống kê 1%.

Độ tin cậy (TC): Nhân tố này có hệ số hồi quy được chuẩn hóa là 0,298 (> 0) và có ý nghĩa thống kê ở mức 1%. Kết quả này ngụ ý rằng, khi NNT đánh giá đánh giá nhân tố “Độ tin cậy” tăng thêm 1 điểm thì sự hài lòng về công tác TTHT tại Cục Thuế tỉnh Trà Vinh tăng thêm 0,298 điểm.

Tính đa dạng (DD): Nhân tố này có hệ số hồi quy được chuẩn hóa là 0,209 (> 0) và có ý nghĩa thống kê ở mức 1%. Kết quả này ngụ ý rằng, khi NNT đánh giá đánh giá nhân tố “Tính đa dạng” tăng thêm 1 điểm thì sự hài lòng về công tác TTHT tại Cục Thuế tỉnh Trà Vinh tăng thêm 0,209 điểm.

Tính chuyên nghiệp (CN): Nhân tố này có hệ số hồi quy được chuẩn hóa là 0,248 (> 0) và có ý nghĩa thống kê ở mức 1%. Kết quả này ngụ ý rằng, khi NNT đánh giá đánh giá nhân tố “Tính chuyên nghiệp” tăng thêm 1 điểm thì sự hài lòng về công tác TTHT tại Cục Thuế tỉnh Trà Vinh tăng thêm 0,248 điểm.

Sự đáp ứng (DU): Nhân tố này có hệ số hồi quy được chuẩn hóa là 0,210 (> 0) và có ý nghĩa thống kê ở mức 1%. Kết quả này ngụ ý rằng, khi NNT đánh giá đánh giá nhân tố “Sự đáp ứng” tăng thêm 1 điểm thì sự hài lòng về công tác TTHT tại Cục Thuế tỉnh Trà Vinh tăng thêm 0,210 điểm.

Phương tiện hữu hình (HH): Nhân tố này có hệ số hồi quy được chuẩn hóa là 0,181 (> 0) và có ý nghĩa thống kê ở mức 1%. Kết quả này ngụ ý rằng, khi NNT đánh giá đánh giá nhân tố “Phương tiện hữu hình” tăng thêm 1 điểm thì sự hài lòng về công tác TTHT tại Cục Thuế tỉnh Trà Vinh tăng thêm 0,181 điểm.

Tính kịp thời (KT) : Nhân tố này có hệ số hồi quy được chuẩn hóa là 0,240 (> 0) và có ý nghĩa thống kê ở mức 1%. Kết quả này ngụ ý rằng, khi NNT đánh giá đánh giá nhân tố “Tính kịp thời” tăng thêm 1 điểm thì sự hài lòng về công tác TTHT tại Cục Thuế tỉnh Trà Vinh tăng thêm 0,240 điểm.

Giải pháp nâng cao sự hài lòng của người nộp thuế

Với những kết quả nghiên cứu nêu trên, nhóm tác giả đề xuất một số giải pháp nâng cao sự hài lòng của người nộp thuế về công tác tuyên truyền tại Cục Thuế tỉnh Trà Vinh:

- Yếu tố tin cậy là một trong những yếu tố then chốt và có ý nghĩa quan trọng trong việc ảnh hưởng đến sự hài lòng của NNT. Khi NNT tin tưởng vào cơ quan thuế, họ sẽ có thái độ hợp tác, tự giác thực hiện nghĩa vụ thuế. Vì vậy, để nâng cao độ tin cậy của NNT thì Cục Thuế cần nâng cao chất lượng về dịch vụ và không để xảy ra các sai xót hay sai phạm trong công tác TTHT, đồng thời NNT luôn nhận được các kết quả giải quyết một cách nhanh chóng và kịp thời nhất khi có yêu cầu giải quyết.

- Thời gian xử lý công việc của công chức thuế đối với các yêu cầu của NNT hiện nay là tương đối thấp, vì vậy, cần có giải pháp giải quyết các yêu cầu của NNT một cách nhanh chóng vừa thực hiện đúng quy trình về thuế và bảo đảm rút ngắn thời gian xử lý công việc theo quy trình phù hợp với yêu cầu của NNT.

- Tính chuyên nghiệp là yếu tố quan trọng thứ hai trong mức độ hài lòng của NNT nên Cục Thuế phải hết sức quan tâm. Cần trang bị cho công chức thuế làm công tác TTHT các kiến thức chuyên sâu về luật thuế, chính sách thuế, nghiệp vụ thuế, kỹ năng nghiệp vụ và kỹ năng mềm; Nâng cao tinh thần trách nhiệm, thái độ phục vụ chuyên nghiệp, tận tâm, chu đáo trong việc thực thi công vụ; Thường xuyên theo dõi, đánh giá hiệu quả của các giải pháp đã triển khai để đánh giá những ưu điểm để phát huy, còn những hạn chế thì kịp thời điều chỉnh, bổ sung các giải pháp phù hợp để khắc phục những hạn chế đó. Đặc biệt, luôn lắng nghe ý kiến phản hồi của NNT để nâng cao chất lượng công tác tuyên truyền, hỗ trợ.

- Để đảm bảo kịp thời TTHT, nâng cao sự hài lòng của NNT, Cục Thuế cần triển khai giải pháp như sau: Nâng cao hiệu quả công tác cập nhật các chính sách thuế (công chức Thuế luôn luôn theo dõi các văn bản quy phạm pháp luật về thuế được ban hành, sửa đổi, bổ sung, qua đó phân tích, đánh giá các tác động của các chính sách thuế mới đối với từng đối tượng NNT để tuyên truyền, hỗ trợ các chính sách mới ngay sau khi được ban hành cho từng đối tượng); Tăng cường ứng dụng công nghệ thông tin (Sử dụng các mạng xã hội để TTHT, thiết lập kênh tiếp nhận ý kiến của NNT qua các trang thông tin điện tử… để xử lý kịp thời các ý kiến đó một cách nhanh nhất và hiệu quả nhất).

- Phương tiện hữu hình là công cụ hỗ trợ đắc lực trong công tác TTHT, vì vậy Cục Thuế cần tăng cường đầu tư cơ sở vật chất trang thiết bị phục vụ đặc biệt tập trung cho khâu TTHT. Cụ thể: Nâng cao chất lượng trang thiết bị: Trang bị các trang thiết bị hiện đại, tiên tiến, đáp ứng nhu cầu tuyên truyền đa dạng; thường xuyên cập nhật các phiên bản mới nhất của các phần mềm, ứng dụng; bảo bảo bảo trì, bảo dưỡng định kỳ các trang thiết bị để đảm bảo hoạt động hiệu quả; Phát huy tối đa hiệu quả sử dụng các trang thiết bị: Để truyền tải kịp thời các văn bản hướng dẫn về các chính sách thuế mới nhất để phục vụ trong công tác tuyên truyền, hỗ trợ.

- Cục Thuế cần tăng cường ứng dụng công nghệ thông tin: Phát triển hệ thống thông tin trực tuyến, tận dụng các mạng xã hội như Facebook, Zalo, Youtube để tuyên truyền chính sách thuế, hướng dẫn các thủ tục hành chính thuế, giải đáp các vấn đề liên quan đến chính sách thuế cho NNT; Đa dạng hóa kênh tuyên truyền, hỗ trợ: Tăng cường phối hợp với các cơ quan báo chí, truyền thông để tuyên truyền chính sách thuế trên phương tiện truyền thông; tiếp túc tăng tổ chức các buổi đối thoại, gặp gỡ trực tiếp với NNT hay tổ chức tuần lễ lắng nghe ý kiến và giải đáp các thắc mắc, vướng mắc liên quan đến các vấn đề về thuế.

- Cần tập trung vào những vấn đề về thuế và NNT quan tâm, thường xuyên gặp trong thực tế; sử dụng ngôn ngữ đơn giản, dễ hiểu, tránh sử dụng các thuật ngữ khó hiểu để NNT dễ dàng nắm bắt nội dung. Cần cập nhật kịp thời các thay đổi về chính sách thuế, thủ tục hành chính thuế… để cung cấp thông tin mới nhất về các giải pháp hỗ trợ NNT thực hiện nghĩa vụ thuế.

Tài liệu tham khảo:

- Hoàng Thị Thảo (2012), Thực trạng và giải pháp nâng cao công tác tuyên truyền hỗ trợ NNT trong cơ chế tự khai tự nộp thuế tại tỉnh Thái Nguyên;

- Phan Kiên Tâm (2016), Phân tích các yếu tố ảnh hưởng đến sự hài lòng đối với chất lượng tuyên truyền hỗ trợ về thuế cho các Doanh nghiệp trên địa bàn thị xã Duyên Hải, tỉnh Trà Vinh;

- Nguyễn Thị Bích Vân, Trương Thị Ngang (2020), Factors affecting the taxpayer satisfaction to support service quality in Ho Chi Minh city, Review of finance, Issue 3, 2019, pp. 43-46;

- Lien Thi Nguyet Au, Hung Trong Hoang and Lan Thi Huong Ho (2023). Tax service quality for enterprises: development of a valid measurement scale, Asia-Pacific Journal of Business Administration, Vol. 15 No. 3, pp. 345-360;

- Lukman, T. A., Hafni, L., Panjaitan, H. P., Chandra, T., & Sahid, S. (2022). The Influence of Service Quality on Taxpayer Satisfaction and Taxpayer Compliance at BAPENDA Riau Province. International Conference on Business Management and Accounting, 1(1), pp. 40–59;

- Piyasunthornsakul, P. and Yangprayong, P. and Phayaphrom, B. (2022). “Evaluating the Citizen Satisfaction on Service Quality Using the SERVQUAL Model: The Case of Kaeng Khol Municipality, Thailand”(January 10, 2022), Journal of Management in Business, Healthcare, and Education, Vol.1(2), No. 10, pp. 1-19.