Giải pháp tái cấu trúc nợ cho doanh nghiệp

Thông tư số 01/2020/TT-NHNN của Ngân hàng Nhà nước (NHNN) ban hành ngày 12/3/2020, theo đó các NH thương mại (NHTM) thực hiện tái cơ cấu lại thời hạn trả nợ không vượt quá 12 tháng kể từ ngày cuối cùng của thời hạn cho vay. Vậy sau thời hạn được cơ cấu lại, các doanh nghiệp vẫn tiếp tục không thể trả được nợ sẽ phải làm gì?

Thị trường trái phiếu đang dành cho ai?

Theo thống kê, quý I/2020 cũng là thời điểm mà dịch Covid-19 bùng phát, thị trường trái phiếu doanh nghiệp (TPDN) đã huy động được 47.500 tỷ đồng, tăng 40% so với cùng kỳ. Điều đáng nói việc huy động này vẫn dành cho các công ty bất động sản (BĐS) khi phát hành lên đến 23.200 tỷ đồng, chiếm gần 50% giá trị phát hành.

Đáng chú ý, gần đây có một nhóm DN có liên quan đã phát hành thành công 14.000 tỷ đồng TPDN một cách nhanh chóng và được công bố thông tin vào đầu tháng 4/2020. Giá trị TP được phát hành cao hơn nhiều lần vốn của DN.

Trong quý I/2020, nhiều DN trong lĩnh vực tài chính cũng phát hành nhiều lô TP cho chính mình, như Công ty chứng khoán IB (2.000 tỷ đồng), Công ty chứng khoán Rồng Việt (933,6 tỷ đồng), Công ty chứng khoán Bảo Minh, Everest, Kỹ thương… Vậy thực hư câu chuyện phát hành TPDN dành cho những DN trong lĩnh vực sản xuất kinh doanh có được bao nhiêu? Và ai là nhà đầu tư (NĐT) chính của các TP này?

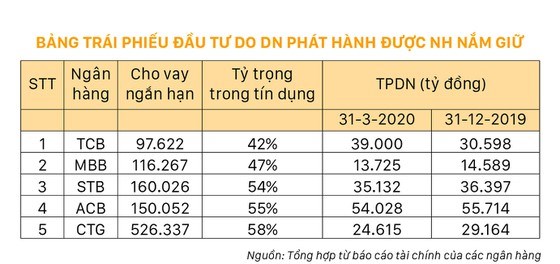

Đọc qua các báo cáo phát hành TPDN, những lô phát hành TP cho các NĐT đại chúng gần như đều không thành công. Lãi suất cao, có tài sản đảm bảo không phải là yếu tố thu hút các NĐT cá nhân đầu tư vào TPDN, mà các DN phát hành TP thành công luôn có sự hỗ trợ từ NH. Minh chứng là báo cáo tài chính của các NHTM, khoản mục đầu tư TPDN nắm giữ đến ngày đáo hạn khá lớn, gần như đây là NĐT chính của thị trường TPDN thời gian qua.

Tái cấu trúc các khoản nợ NH

Cơ cấu nợ cho vay của các NHTM phần lớn là các khoản nợ ngắn hạn. Trong các DN sản xuất kinh doanh, nợ vay ngắn hạn NH vẫn là khoản nợ chiếm đại đa số, là nguồn tài trợ chính cho hoạt động sản xuất kinh doanh. Các khoản nợ vay ngắn hạn thường được NH thẩm định cấp hạn mức tín dụng nhằm thanh toán công nợ cho nhà cung cấp, thanh toán lương cho người lao động… Thời hạn vay phụ thuộc vào vòng quay vốn của DN, ngắn thì 3 tháng, dài hơn 6 hay 9 tháng.

Chính vì vậy, Thông tư số 01/2020/TT-NHNN quy định về thời hạn trả nợ không vượt quá 12 tháng khi cơ cấu lại các khoản nợ. Vấn đề đặt ra sau 12 tháng được tái cơ cấu lại thời hạn trả nợ, DN sẽ phải thanh toán các khoản nợ này. Liệu rằng, DN sẽ thu xếp được dòng tiền để thanh toán cho NH khi đến hạn trong khi phải duy trì hoạt động sản xuất kinh doanh trong trạng thái “bình thường mới”?

Dịch bệnh Covid-19 đã nhấn chìm nhiều DN, tùy theo từng lĩnh vực kinh doanh mà tác động này sẽ khác nhau. Điều đó cho thấy việc phục hồi lại hoạt động kinh doanh như trước đại dịch sẽ không thể. Đó chính là trạng thái “bình thường mới” mà các DN phải tính đến. Trong tình huống này, doanh số sụt giảm mạnh, vòng quay vốn không còn 3 hay 6 tháng mà sẽ dài hơn thế.

Lấy một tình huống của các DN ngành dệt may, dù được NH cơ cấu lại thời gian trả nợ thêm 6 tháng, nghĩa là tầm tháng 10 các DN này liệu có xuất được hàng cho đối tác để có tiền trả nợ NH? Hiện nay, dịch bệnh trên thế giới có thể đã đạt đỉnh, nhưng điều đó không có nghĩa là sẽ được kiểm soát khi các nền kinh tế đang vội vàng mở cửa trở lại. Do vậy, các DN này vẫn phải chuẩn bị phương án cho rủi ro dịch bệnh kéo dài.

Không chỉ là vấn đề của dịch bệnh, tỷ lệ thất nghiệp cao kỷ lục của Mỹ, châu Âu và nhiều nước trên thế giới sẽ càng làm cho sức tiêu thụ suy giảm mạnh. Chỉ số Manufacturing PMI tháng 4-2020 tiếp tục giảm mạnh sau nhiều tháng giảm dưới mức 50 điểm (xem bảng).

Dùng TP để cơ cấu nợ

Như vậy, việc phát hành TPDN hiện không quá xa lạ với các DN Việt Nam, nhất là sau khi Nghị định số 163/2018/NĐ-CP có hiệu lực. Việc đầu tư TPDN cũng không phải là vấn đề của các NH hiện nay. Tuy nhiên, NH cần nhìn nhận một thực tế hoạt động kinh doanh của DN trong thời gian tới để tiến hành tái cơ cấu các khoản nợ ngắn hạn thành các khoản nợ dài hạn khi chưa quá muộn.

Ai cũng biết, khi các khoản nợ được gia hạn nợ tối đa 12 tháng như Thông tư số 01/2020, nếu DN không thể trả nợ đúng hạn sẽ chuyển sang nhóm nợ xấu. Nhưng khi DN khó khăn trong vay nợ, NH bị nợ xấu gia tăng và nền kinh tế sẽ xuất hiện “cục máu đông”…

Khả năng phục hồi lại hoạt động sản xuất kinh doanh của DN còn là một ẩn số phía trước. Do vậy các DN nên tính đến những tình huống rủi ro xấu nhất để thực hiện cơ cấu lại nợ sau thời gian gia hạn nợ.

Bài học của mô hình xử lý nợ xấu qua Công ty mua bán nợ VAMC đã gây ra nhiều khó khăn cho NH. Bản chất của hoạt động này là các khoản nợ xấu được “bán” cho VAMC và đổi lại NH nhận lại khoản TP đặc biệt và tự NH xử lý khoản nợ xấu bằng cách trích lập dự phòng 20% mỗi năm vào kết quả hoạt động kinh doanh. Do vậy, hoạt động này chỉ nhằm loại bỏ nợ xấu tạm thời ra khỏi bảng cân đối kế toán của NH, trong khi đó DN rơi vào tình trạng nợ xấu sẽ không còn đường phục hồi hoạt động sản xuất kinh doanh.

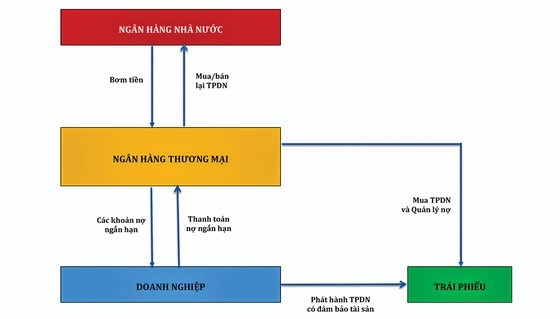

Vậy trước khi quá muộn, cả NH và DN cần chuyển đổi các khoản nợ ngắn hạn từ hạn mức tín dụng sang TPDN. NH sau khi nắm giữ TPDN sẽ chịu trách nhiệm quản lý khoản nợ này dù TPDN có thể được NHNN “mua lại”. Bằng nghiệp vụ này, NHNN có thể bơm tiền vào hệ thống thông qua nghiệp vụ mua lại TPDN mà các NH đang đầu tư nắm giữ để thực hiện mục tiêu giảm lãi suất hỗ trợ nền kinh tế. Đồng thời các NH sẽ không bị tình trạng nợ xấu trên bảng cân đối kế toán, các con nợ là DN vẫn tiếp tục hoạt động sản xuất kinh doanh mà không bị tình trạng nợ xấu gây ra.

Như vậy, vấn đề còn lại liệu NHNN có muốn tạo ra một công cụ “mới” trong nghiệp vụ quản lý cung tiền của mình để mua lại và bán ra các TPDN do chính các NH đầu tư? Và nếu được, Nghị định số 163/2018/NĐ-CP đang lên dự thảo sửa đổi cần bổ sung vào trách nhiệm quản lý nợ của loại TP này. Qua đó, NHNN sẽ không gặp rủi ro khi các DN phát hành không thực hiện nghĩa vụ nợ. Các NH sẽ là người quản lý nợ và trích lập dự phòng từ đầu tư vào chứng khoán nợ này.

* TS. Lê Đạt Chí, Khoa Tài chính, ĐH Kinh tế TP. Hồ Chí Minh