Hệ thống quỹ hưu trí trong bối cảnh già hóa dân số tại Việt Nam

Dựa trên cơ sở lý luận về hệ thống quỹ hưu trí, bằng phương pháp nghiên cứu định tính, bài viết thu thập và phân tích dữ liệu về thực trạng tài chính của hệ thống quỹ hưu trí tại Việt Nam. Kết quả nghiên cứu cho thấy, hệ thống quỹ hưu trí theo mô hình đơn tầng nên dễ bị áp lực. Các áp lực này bao gồm: Tỷ lệ tham gia thấp, Mất công bằng giữa các thế hệ, Mất cân đối tài chính quỹ Bảo hiểm xã hội trong dài hạn. Bài viết cũng đưa ra một số đề xuất nhằm hoàn thiện hệ thống quỹ hưu trí trong xu hướng già hóa dân số tại Việt Nam.

Khái quát về hệ thống quỹ hưu trí

Khái niệm hệ thống quỹ hưu trí

Theo Tổ chức Lao động quốc tế (ILO, 2018), hệ thống quỹ hưu trí (còn có tên gọi khác là chế độ hưu trí) là một cấu phần trọng yếu trong hệ thống an sinh xã hội của quốc gia, giúp duy trì thu nhập hợp lý cho người về hưu qua việc cam kết chi trả một khoản tiền cụ thể cho những người này khi họ đã đạt đến độ tuổi theo quy định. Bên cạnh đó, các cá nhân là người trụ cột, lao động chính trong gia đình hoặc người tàn tật, mất khả năng lao động cũng có thể nhận được các khoản thu nhập theo luật định.

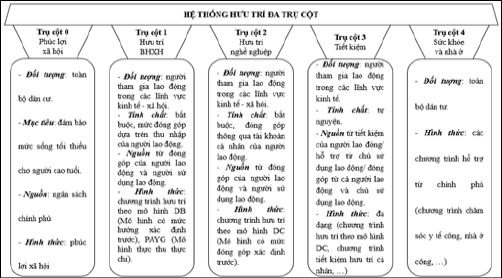

Mô hình hệ thống hưu trí

Vào năm 1994, trong Báo cáo “Cảnh báo về khủng hoảng dân số già”, Ngân hàng Thế giới đã đưa ra mô hình hưu trí 3 trụ cột là: Hưu trí bảo hiểm xã hội (BHXH); Hưu trí nghề nghiệp (hưu trí tư nhân); và Hưu trí tự nguyện. Năm 2005, Ngân hàng Thế giới tiếp tục bổ sung thêm hai trụ cột vào mô hình: Phúc lợi xã hội (trụ cột 0) và các chương trình hỗ trợ phi tài chính của Chính phủ (trụ cột 4) như Hình 1.

Nguồn: Trần Thị Xuân Anh và cộng sự (2024)

Bối cảnh già hóa dân số tại Việt Nam

Trong bảng xếp hạng dân số các quốc gia và vùng lãnh thổ năm 2023, nhóm dân cư trên 60 tuổi của Việt Nam chiếm tỷ lệ khoảng 12% dân số cả nước (nhóm dân cư trên 80 tuổi là khoảng trên 1,9 triệu người). Mức độ đô thị hóa tại Việt Nam khá chậm với tỷ lệ người cao tuổi sống ở khu vực nông thôn là 7,3 triệu người (chiếm khoảng 62,45% tổng số người cao tuổi). Nhìn chung, cơ cấu dân số Việt Nam đang già đi theo thời gian.

Với xu hướng chung tăng dần, tuổi thọ bình quân của người Việt Nam tăng từ 68,6 tuổi vào năm 1999 tăng dần lên 74,5 tuổi vào năm 2019, và được dự báo tiếp tục tăng dần lên 78 tuổi vào năm 2030. Bên cạnh đó, chỉ số già hóa là 48,8% (năm 2019) đã tăng khá đáng kể, lên đến 54,7% vào cuối năm 2023. Khu vực có chỉ số già hóa thấp nhất cả nước là Tây Nguyên, trong khi Đồng bằng sông Hồng và Đồng bằng sông Cửu Long là hai khu vực có chỉ số già hóa cao nhất cả nước, lần lượt là 28,1% so với 57,4% và 58,5%. Trong khi đó, nhóm dân cư trẻ (0-14 tuổi) đang có tỷ lệ giảm nhẹ (từ 66,7% giảm còn 62,8%), nhóm dân cư độ tuổi trung bình (15-59 tuổi) có tỷ lệ giảm rõ rệt (từ 39,2% giảm còn 16,3%), trong khi nhóm dân cư già (trên 60 tuổi) có tỷ lệ tăng mạnh lên 20,9%.

Theo cơ sở dữ liệu dân cư của Bộ Công an, đến hết năm 2023 cả nước có 16.179.824 công dân từ 60 tuổi trở lên, chiếm gần 17% số dân. Theo dự báo của Tổng cục Thống kê, đến năm 2036, Việt Nam chính thức bước vào thời kỳ dân số già, với hơn 21 triệu người cao tuổi, chiếm 19,48% tổng dân số. Thống kê cho thấy nhóm dân số trong độ tuổi từ 15 - 59 tuổi chiếm khoảng 63,8% năm 2019 giảm xuống còn 62,2% năm 2023. Việt Nam hiện ở trong thời kì cơ cấu “dân số vàng” nhưng cũng đã bước vào quá trình già hóa dân số, dự báo sẽ chuyển sang giai đoạn “dân số già” vào năm 2038.

Hệ thống quỹ hưu trí trong bối cảnh già hóa dân số tại Việt Nam

Tỉ lệ tham gia thấp

Theo số liệu từ BHXH Việt Nam, tính đến hết năm 2023, cả nước có trên 17,5 triệu người tham gia BHXH, đạt 35,87% lực lượng lao động trong độ tuổi, tăng 7,16% so với cùng kỳ năm 2022 (trong đó, số người tham gia BHXH tự nguyện đạt gần 1,5 triệu người); gần 14 triệu người tham gia bảo hiểm thất nghiệp đạt 27,55% lực lượng lao động trong độ tuổi, tăng 5,13% so với cùng kỳ năm 2022; trên 89,8 triệu người tham gia bảo hiểm y tế đạt tỷ lệ bao phủ 90,12% dân số.

Tình trạng già hóa dân số tác động mạnh mẽ và tiêu cực đến tỷ lệ người đóng BHXH trên số người hưởng lương hưu. Vào năm 1996, tỷ lệ này là 217 người đóng : 1 người hưởng. Đến nay, tỷ lệ này đã giảm nghiêm trọng và chỉ còn 9 người đóng : 1 người hưởng. Trong bối cảnh đó, tuổi nghỉ hưu thực tế và mong muốn nhận lương hưu tại Việt Nam hiện chỉ khoảng 53,2 tuổi. Tính trung bình, mỗi người lao động đóng BHXH 31 năm và chỉ đủ để quỹ bảo hiểm chi trả lương hưu trong khoảng 13 năm. Song song đó là hiện tượng tuổi thọ trung bình của dân cư Việt Nam ngày càng tăng và thời gian nhận lương hưu trung bình hiện tại là 19,5 năm.

Mất công bằng giữa các thế hệ

Một tác động khác của rủi ro trường thọ và xu hướng già hóa dân số đến tính bền vững tài chính của hệ thống hưu trí chính là sự mất công bằng giữa các thế hệ tham gia chế độ hưu trí, nhất là đối với các nước áp dụng hệ thống hưu trí có mức hưởng cố định trước (PAYG) như Việt Nam. Trong hoàn cảnh dân số già và tỷ lệ tham gia hệ thống hưu trí chưa cao, các nhóm dân số trẻ hiện tại và tương lai phải chi trả nhiều hơn để có thể đảm bảo được hoạt động của hệ thống hưu trí trong hiện tại nhằm chi trả lương lưu cho nhóm dân số già. Tức là quỹ hưu trí phải đối mặt với thực trạng nguồn thu trong hiện tại và tương lai có khuynh hướng giảm dần và khó xác định trước, trong khi nguồn chi trong hiện tại có khuynh hướng tăng dần và lại được xác định trước. Thống kê về việc chi trả chế độ BHXH từ nguồn quỹ BHXH trong năm 2023, riêng quỹ hưu trí và tử tuất đảm bảo chi trả cho hơn 2,2 triệu người hưởng lương hưu, trợ cấp BHXH và trợ cấp hằng tháng, tăng 3,08% so với năm 2022, số tiền chi trả trong năm là hơn 141,6 nghìn tỷ đồng, tăng 10,72% so với năm 2022.

Sự mất công bằng này gây ra gánh nặng cho nhóm dân số trẻ. Gánh nặng này có thể tồn tại dưới nhiều hình thức khác nhau, ví dụ như: tỷ lệ đóng góp của người lao động phải tăng liên tục, độ tuổi nghỉ hưu bị kéo dài khiến cho quyền lợi hưu trí bị trì hoãn lâu hơn, quyền lợi hưu trí trong hiện tại của nhóm lao động hiện tại và tương lai trở nên không chắc chắn và bấp bênh hơn do tồn tại nguy cơ vỡ quỹ BHXH.

Mất cân đối tài chính quỹ BHXH trong dài hạn

Trong năm 2023, tổng thu chi các quỹ BHXH, bảo hiểm y tế, bảo hiểm thất nghiệp là gần 912 nghìn tỷ đồng liên quan đến hầu hết người dân, tổ chức và doanh nghiệp. Đặc biệt, tỷ lệ bao phủ bảo hiểm y tế đạt 93,35% (vượt 0,15% so với Nghị quyết số 01/NQ-CP của Chính phủ) với trên 93,3 triệu người tham gia, là chỉ tiêu kinh tế - xã hội - vượt mục tiêu đề ra tại Nghị quyết số 68/2022/QH15 của Quốc hội, tiệm cận mục tiêu bảo hiểm y tế toàn dân.

Tại Việt Nam, theo tính toán của BHXH Việt Nam, giai đoạn 1995-2011, số thu của quỹ hưu trí luôn lớn hơn số chi, tức là đảm bảo khả năng chi trả và có kết dư. Ở giai đoạn này, tỷ lệ chi/thu trung bình dao động trong khoảng 76-77%, vì vậy hằng năm đều có kết dư. Tuy nhiên, tỷ lệ thu/chi này được dự báo sẽ tăng mạnh trong tương lai và vượt ngưỡng 100%, gây ra tình trạng kết thiếu trầm trọng của quỹ hưu trí, đe dọa trực tiếp đến khả năng tồn tại của quỹ và hệ thống hưu trí. Dự báo cho thấy, từ năm 2024 trở đi, quỹ hưu trí phải lấy kết dư từ các năm trước để đảm bảo nguồn chi cho năm hiện tại. Nghiêm trọng hơn, nếu không có chính sách cải cách cơ cấu thu chi cho thích hợp thì quỹ hưu trí sẽ bắt đầu mất khả năng chi trả do số thu trong năm không đủ và số dồn tích các năm trước đã cạn kiệt. Các năm tiếp theo, số chi sẽ vượt rất nhiều so với số thu của năm. Nói cách khác, nguy cơ “vỡ quỹ” là một thực trạng hiện hữu và đáng lo ngại với tình hình hiện tại.

Theo báo cáo đánh giá tình hình thực hiện Luật BHXH năm 2014 của Bộ Lao động – Thương binh và Xã hội, tới hết năm 2023, quỹ BHXH kết dư đem đầu tư hơn 983 nghìn tỷ đồng. Trong đó, quỹ Ốm đau và thai sản kết dư hơn 13,4 nghìn tỷ đồng, bằng gần 44% số chi trong năm, để đảm bảo an toàn, quỹ này cần kết dư chuyển năm sau bằng từ 1 - 1,5 lần mức chi của năm trước liền kề. Với số kết dư quỹ Ốm đau và thai sản như hiện nay chưa đảm bảo cân đối tài chính quỹ.

Quỹ Bảo hiểm tai nạn lao động và bệnh nghề nghiệp kết dư hơn 54 nghìn tỷ đồng, gấp hơn 61 lần số chi quỹ trong năm 2022. Số chi từ quỹ Bảo hiểm tai nạn lao động và bệnh nghề nghiệp rất ít so với số thu, kết dư quỹ trong giai đoạn này rất lớn. Trong giai đoạn từ nay tới năm 2025, quỹ Bảo hiểm tai nạn lao động và bệnh nghề nghiệp đảm bảo cân đối. Quỹ Hưu trí và tử tuất giai đoạn vừa qua số thu luôn vượt chi, hết năm 2023, quỹ này kết dư hơn 794,8 nghìn tỷ đồng. Với số dư này, về cơ bản trong ngắn hạn quỹ Hưu trí và tử tuất đảm bảo cân đối. Tuy nhiên, trong dài hạn cần có những đánh giá cụ thể và kỹ càng hơn, nhất là đối với vấn đề “nợ lương hưu tiềm ẩn” của quỹ Hưu trí và tử tuất.

Có nhiều nhân tố ảnh hưởng đến khả năng bền vững tài chính của hệ thống hưu trí tại Việt Nam như:

- Tỷ lệ tham gia hệ thống hưu trí giảm do: (i) khu vực doanh nghiệp công đang thu hẹp, (ii) đối tượng lao động dịch chuyển từ khu vực công sang khu vực tư nhưng không chịu đăng ký tham gia các chương trình BHXH, (iii) tỷ lệ tham gia của doanh nghiệp tư còn quá thấp) và tỷ lệ lệ thuộc dân số của hệ thống đang gia tăng nhanh.

- Tỷ lệ đóng góp hiện tại không đạt được tỷ lệ đóng góp bền vững (tỷ lệ chi phí PAYG), nên quỹ có thể bị cạn kiệt và mất khả năng chi trả.

- Tuổi thọ có khuynh hướng tăng và người hưởng lợi có khuynh hướng nghỉ hưu sớm.

Kết luận và khuyến nghị

Những phân tích nêu trên cho thấy, hệ thống quỹ hưu trí Việt Nam đang đối diện với nhiều vấn đề mang tính thách thức, đặc biệt là đe dọa tính bền vững của hệ thống hưu trí. Việc gia tăng tỷ lệ người tham gia, đảm bảo sự công bằng giữa các thế hệ và duy trì tỷ lệ chi/thu bền vững cho quỹ hưu trí trước sức ép già hóa dân số nhanh đã trở thành những nhiệm vụ rất cấp thiết, quan trọng và mang tính quyết định đối với bất kỳ quốc gia nào. Để thực hiện mục tiêu trên, tác giả đề xuất một số khuyến nghị như sau:

Thứ nhất, Chính phủ cần cải cách hệ thống hưu trí theo hướng: (i) Tăng diện bao phủ: (ii) Cải tiến cách tính lương hưu và phương pháp thay đổi lương hưu; (iii) Giảm số năm đóng tối thiểu để hưởng lương hưu BHXH; và (iv) Nâng tuổi nghỉ hưu.

Thứ hai, Chính phủ nên tạo nguồn tài trợ bổ sung và ổn định cho quỹ hưu trí từ nguồn ngân sách nhà nước (thuế), và tích hợp cấu phần này trong hệ thống hưu trí đa tầng. Đây được xem là một giải pháp quan trọng để giúp cho người lao động trong khu vực kinh tế phi chính thức và bản thân họ cũng không đủ điều kiện tài chính để đóng góp khi đi làm vẫn có thể được hưởng quyền lợi hưu trí, từ đó gia tăng tỷ lệ bao phủ dân số.

Thứ ba, Chính phủ cần có những giải pháp nhằm mở rộng tỷ lệ tham gia bắt buộc cho tất cả người lao động có hợp đồng lao động, bất kể là khu vực công hay khu vực tư. Tăng cường khả năng quản lý của các cơ quan chức năng có liên quan đến người lao động, nhất là BHXH Việt Nam.

Tài liệu tham khảo:

- Quốc hội (2014), Luật BHXH số 58/2014/QH13 ngày 20/11/2014;

- Quốc hội (2023), Nghị quyết số 68/2022/QH15 ngày 10/11/2022 về Kế hoạch phát triển kinh tế - xã hội năm 2023;

- BHXH Việt Nam (2023), Công bố công khai quyết toán tài chính năm 2021 của BHXH Việt Nam, https://baohiemxahoi.gov.vn/congkhai/pages/quyet-toan-ngan-sach-da-duoc-cap-co-tham-quyen-phe-duyet.aspx?ItemID=20248&CateID=161 >, ngày truy cập 27/03/2024;

- Trần Thị Xuân Anh, Nguyễn Thành Hưng và Trần Lê Hoàng An (2024), Phát triển Quỹ hưu trí tự nguyện tại doanh nghiệp - Một số kinh nghiệm quốc tế và bài học cho Việt Nam, https://tapchinganhang.gov.vn/phat-trien-quy-huu-tri-tu-nguyen-tai-doanh-nghiep-mot-so-kinh-nghiem-quoc-te-va-bai-hoc-cho-viet-nam.htm>, ngày truy cập 25/03/2024;

- ILO (2018), Social protection for older persons: Policy trends and statistics 2017-19.