Kinh nghiệm xây dựng mô hình Quỹ Hưu trí của một số nước và khuyến nghị cho Việt Nam

Quỹ Hưu trí là một phần trong hệ thống an sinh xã hội của các quốc gia. Ở Việt Nam, vấn đề cải cách chính sách bảo hiểm hưu trí được xác định là cốt lõi trong cải cách chính sách bảo hiểm xã hội và hệ thống an sinh xã hội nhằm đảm bảo quyền lợi cho đối tượng thụ hưởng. Để hiểu rõ hơn về ý nghĩa nhân văn của chính sách bảo hiểm hưu trí, bài viết giới thiệu kinh nghiệm xây dựng mô hình Quỹ Hưu trí của Hàn Quốc và Thái Lan; từ đó đưa ra khuyến nghị cho Việt Nam để thực hiện hiệu quả chế độ bảo hiểm hưu trí trong tình hình mới.

Thấy gì từ kinh nghiệm xây dựng mô hình Quỹ Hưu trí của Hàn Quốc và Thái Lan?

Quỹ Hưu trí được hình thành từ những khoản đóng góp của người tham gia bảo hiểm hưu trí (người lao động và người sử dụng lao động) và thực hiện các hoạt động đầu tư để chi trả quyền lợi hưu trí cho người lao động khi đến tuổi về hưu. Tại các nước phát triển trên thế giới, Quỹ Hưu trí là quỹ đầu tư có quy mô tài sản quản lý lớn nhất thị trường (Phạm Ngọc Quang, Trần Phú Việt, 2014).

Tổ chức Hợp tác và Phát triển Kinh tế (OECD) cho rằng, Quỹ Hưu trí là một tập hợp tài sản được đóng góp vào Quỹ nhằm tài trợ cho những lợi ích hưu trí của người hưởng lợi. Các thành viên của Quỹ có quyền lợi hợp pháp đối với các tài sản của Quỹ.

Trong những năm qua, một số nước điển hình như Hàn Quốc và Thái Lan đã xây dựng mô hình Quỹ Hưu trí với nhiều lựa chọn cho người tham gia để hưởng lương hưu và chế độ khám chữa bệnh khi về già.

Hàn Quốc

Ở Hàn Quốc, hệ thống Quỹ Hưu trí ra đời vào năm 1961 với sự xuất hiện của Chương trình Thanh toán thôi việc tại doanh nghiệp có hơn 30 người lao động. Chương trình này áp dụng bắt buộc tại doanh nghiệp và lợi tức hưu trí chỉ được thanh toán một lần khi người lao động nghỉ hưu. Tuy nhiên, hạn chế của Chương trình này là tiềm ẩn rủi ro trong trường hợp người sử dụng lao động mất khả năng thanh toán.

Để khắc phục hạn chế này, một số chương trình tài trợ từ bên ngoài đã được ra đời như: Bảo hiểm hưu trí và lợi tức hưu trí. Hai chương trình này giúp đảm bảo quyền lợi cho cả người sử dụng lao động và người lao động khi không may mất khả năng thanh toán cho đối tượng thụ hưởng. Nhằm đảm bảo chế độ bảo hiểm hưu trí phù hợp với quy mô, loại hình doanh nghiệp, tháng 12/2005, Chính phủ Hàn Quốc đã ban hành Đạo luật an sinh hưu trí việc làm.

Theo đó, Đạo luật quy định, doanh nghiệp có quy mô từ 5 người lao động trở lên phải chọn một trong hai Chương trình, gồm: Thanh toán thôi việc hoặc lợi tức hưu trí theo thoả thuận giữa người sử dụng lao động và người lao động. Đến tháng 12/2010, Đạo luật an sinh hưu trí việc làm đã được sửa đổi theo hướng doanh nghiệp có ít hơn 4 người lao động bắt buộc phải tham gia Chương trình Thanh toán thôi việc.

Điểm mới, theo quy định của Chương trình Thanh toán thôi việc là người sử dụng lao động tự chi trả lợi tức hưu trí cho người lao động. Tuy nhiên, đến năm 2011, chính sách miễn, giảm thuế có hiệu lực thi hành, Chính phủ Hàn Quốc đã quyết định bãi bỏ các chương trình bảo hiểm hưu trí/ủy thác hưu trí, thay vào đó là Chương trình lợi tức hưu trí.

Thái Lan

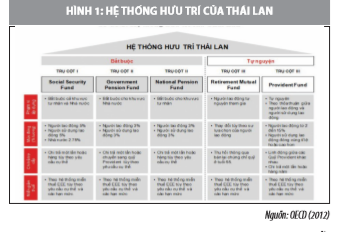

Không giống với chương trình hưu trí của Hàn Quốc, hệ thống hưu trí của Thái Lan tuân thủ, thực thi chặt chẽ theo 3 trụ cột của Ngân hàng Thế giới (Hình 1). Theo đó, hệ thống hưu trí của Thái Lan bao gồm chế độ hưu trí bắt buộc và chế độ hưu trí tự nguyện. Đối với chế độ hưu trí bắt buộc duy trì với 3 trụ cột (I, II, III) lần lượt theo thứ tự tương ứng là Quỹ An sinh xã hội, Quỹ Hưu trí Chính phủ và Quỹ Hưu trí quốc gia.

Đối với chế độ hưu trí tự nguyện duy trì với trụ cột III là 2 quỹ gồm: Quỹ Tương hỗ, Quỹ Tiết kiệm hưu bổng. Hình 1 cho thấy, mức đóng theo lương của các Quỹ trong chế độ hưu trí bắt buộc và chế độ hưu trí tự nguyện được quy định linh hoạt theo sự lựa chọn của người sử dụng lao động và người lao động.

Đây cũng là tính ưu việt của hệ thống hưu trí của Thái Lan, tạo độ mở cho người tham gia có nhiều lựa chọn khi cân nhắc tham gia Quỹ Hưu trí tự nguyện hoặc bắt buộc phù hợp với hoàn cảnh của từng trường hợp người sử dụng lao động và người lao động...

Khuyến nghị cho Việt Nam

Ở Việt Nam, từ 1995 - 2019, cơ quan bảo hiểm xã hội (BHXH) đã giải quyết cho 2.559.776 người hưởng các chế độ BHXH hàng tháng, trong đó có 2.022.373 người hưởng lương hưu; 10.580.542 lượt người hưởng các khoản trợ cấp BHXH một lần, trong đó hưởng BHXH một lần là 8.584.544 người; trên 106.443.268 lượt người hưởng trợ cấp ốm đau, thai sản, dưỡng sức, phục hồi sức khỏe. Đã chi trả cho 3.202.490 lượt người hưởng các chế độ bảo hiểm thất nghiệp. Hàng tháng, BHXH Việt Nam quản lý, tổ chức chi trả kịp thời cho hơn 3,1 triệu người hưởng lương hưu và trợ cấp BHXH hàng tháng do nguồn ngân sách nhà nước và Quỹ BHXH chi trả (Điều Bá Được, 2020).

Quỹ BHXH ở Việt Nam được hình thành dựa trên sự đóng góp của người lao động, người sử dụng lao động và sự hỗ trợ của Nhà nước trong một số trường hợp, quỹ hạch toán độc lập với ngân sách nhà nước. Đây là quỹ của người lao động, được Nhà nước hỗ trợ trong một số trường hợp và bảo hộ nhằm bảo đảm an sinh xã hội bền vững. Thành lập hệ thống cơ quan BHXH giúp Chính phủ thống nhất tổ chức thực hiện các chế độ BHXH và quản lý Quỹ BHXH, tách chức năng quản lý nhà nước và sự nghiệp về BHXH.

Thực tế cho thấy, hệ thống hưu trí ở Việt Nam hiện nay vẫn dựa chủ yếu vào Quỹ BHXH bắt buộc, trong khi Quỹ BHXH tự nguyện vẫn chưa thu hút được người lao động tham gia và chưa trở thành một lựa chọn tối ưu cho người lao động. Chính vì vậy, để duy trì chế độ bảo hiểm hưu trí đảm bảo quyền lợi cho người tham gia, thời gian tới cần triển khai một số giải pháp sau:

Một là, tiếp tục sửa đổi, bổ sung một số điều của Luật BHXH theo hướng quy định rõ hơn về các chế độ hưu trí bắt buộc, chế độ hưu trí tự nguyện và chế độ hưu trí bổ sung để người tham gia BHXH nắm được những quyền lợi, tính ưu việt của mỗi chế độ hưu trí khi hưởng lương hưu.

Tiếp tục rà soát, sửa đổi, hoàn thiện cách tính lương hưu, bảo đảm công bằng giữa nam và nữ, giữa khu vực nhà nước và khu vực ngoài nhà nước, kết hợp hài hoà các nguyên tắc đóng-hưởng và chia sẻ giữa người có mức lương cao với người có mức lương thấp để thu hẹp khoảng cách về thu nhập trong các đối tượng hưởng chế độ hưu trí.

Đồng thời, mở rộng đối tượng tham gia BHXH bắt buộc đối với các nhóm chủ hộ kinh doanh, người quản lý doanh nghiệp, người quản lý, điều hành hợp tác xã không hưởng tiền lương, người lao động làm việc theo chế độ linh hoạt.

Hai là, đẩy mạnh tuyên truyền phổ biến những lợi ích của các chính sách BHXH đến người lao động, để họ hiểu rõ hơn về trách nhiệm, cũng như quyền lợi khi tham gia BHXH. Tiếp tục triển khai các giải pháp mở rộng đối tượng tham gia bắt buộc cho tất cả người lao động có hợp đồng lao động. Nâng cao khả năng quản lý của các cơ quan liên quan đến lao động, đặc biệt là hệ thống BHXH Việt Nam.

Ba là, chủ động phối hợp giữa các cơ quan ban ngành, đặt biệt là giữa cơ quan BHXH và cơ quan thuế, để tăng cường giám sát việc thực hiện các quy định của pháp luật về đóng BHXH bắt buộc đối với người lao động.

Cùng với đó, hoàn thiện các quy trình tác nghiệp và quản lý thông tin, tăng cường dịch vụ cho khách hàng và tính minh bạch trong việc quản lý các Quỹ.

Bốn là, xây dựng hệ thống hạ tầng công nghệ thông tin đồng bộ cho người thụ hưởng và xây dựng hệ thống quản lý dữ liệu chặt chẽ, bảo mật, trong đó bao gồm cả hồ sơ đóng phí BHXH. Điều này giúp cho cơ quan BHXH Việt Nam tổng hợp số liệu thu thập và tình hình đóng bảo hiểm của cá nhân.

* Theo ThS. Trần Thị Thu Huyền - Khoa Du lịch và Khách sạn, Trường Đại học Kinh tế - Kỹ thuật Công nghiệp.

** Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 7/2022.