Hoàn thiện cơ chế tự chủ tài chính của các trường đại học tư thục tại TP. Hà Nội

Tự chủ là xu thế tất yếu để thúc đẩy phát triển giáo dục đại học, là con đường để chuyển đổi cơ chế quản lý hệ thống giáo dục đại học từ mô hình Nhà nước điều hành sang mô hình Nhà nước giám sát. Tự chủ đại học tập trung vào 4 khía cạnh chính: Học thuật, Nhân sự, Tài chính và Quản trị tổ chức. Tự chủ, đặc biệt là tự chủ tài chính, là thước đo trình độ quản lý của các trường, sự đổi mới cách điều hành của Chính phủ đối với sự phát triển bền vững và nâng cao chất lượng đào tạo đại học. Đặc biệt, đây là tiêu chí quan trọng đối với các trường đại học tư thục ở Việt Nam. Bài viết phân tích cơ chế tự chủ tài chính tại các trường đại học tư thục trên địa bàn TP. Hà Nội với điển hình là hai trường: Trường Đại học Kinh doanh và Công nghệ Hà Nội và Trường Đại học Phenikaa, từ đó gợi ý một số giải pháp nhằm hoàn thiện tự chủ tài chính tại các trường đại học tư thục trên địa bàn TP. Hà Nội.

Đặt vấn đề

Cho đến hiện nay, vấn đề tự chủ tài chính đang được rất nhiều nhà nghiên cứu quan tâm. Nghiên cứu của Đỗ Bích Loan (2008) đã đề xuất các biện pháp huy động nguồn tài chính trong đầu tư phát triển giáo dục trong khuôn khổ chính sách, pháp luật của Việt Nam và cho rằng, đây là một nội dung rất quan trọng để thực hiện thành công được cơ chế tự chủ đối với các trường học.

Nghiên cứu của Nguyễn Trường Giang (2012) chỉ ra việc phân bổ ngân sách nhà nước (NSNN) cho các cơ sở đào tạo công lập mang tính bình quân, chưa gắn với nhu cầu đào tạo, cơ cấu ngành nghề, chất lượng đào tạo. Việc giao dự toán NSNN cho các trường công lập được thực hiện theo cơ chế khoán, căn cứ vào khả năng của ngân sách, dự toán được giao năm trước để làm căn cứ giao khoán năm sau. Hơn nữa, việc giao khoán ngân sách dựa trên các định mức ban hành đã lâu, chưa được sửa đổi, mức khoán NSNN không được điều chỉnh theo số lượng, chất lượng, cơ cấu ngành nghề và quy mô đào tạo của các trường hàng năm. Việc phân bổ này không gắn với kết quả đào tạo, số lượng, chất lượng học sinh đào tạo, tính năng động, hiệu quả trong tổ chức hoạt động của các cơ sở đào tạo nên không tạo động lực cạnh tranh nâng cao chất lượng đào tạo giữa các trường công lập.

Nghiên cứu của Phạm Thị Vân Anh (2016) chỉ ra nguồn tăng thu của các trường đại học hiện nay vẫn là tăng quy mô đào tạo, chứ chưa huy động được nguồn thu từ các hoạt động dịch vụ chuyển giao khoa học công nghệ và dịch vụ tư vấn giáo dục đào tạo theo hợp đồng cho các tổ chức và cá nhân trong nước. Điều này phản ánh chất lượng đào tạo và nghiên cứu khoa học (NCKH) của các trường công lập hiện nay chưa cao.

Bên cạnh đó, còn có các nghiên cứu của các tác giả: Nguyễn Thị Ngọc Loan (2016); Hoàng Thị Cẩm Thương (2017); Nguyễn Đình Hưng (2018); Nguyễn Thị Nguyệt (2019)... bàn về tự chủ đại học (TCĐH) và tự chủ tài chính. Các nghiên cứu này đã đưa ra một số nội dung chính về tự chủ đại học bao gồm: Tự chủ về tổ chức, tự chủ về tài chính, tự chủ về nhân lực, đồng thời đưa ra thực trạng TCĐH ở Việt Nam hiện nay và đề xuất giải pháp tăng quyền tự chủ và tự chịu trách nhiệm của các trường đại học.

Lê Quang Nhân và cộng sự (2021) đã phân tích tự chủ tài chính tại Trường Đại học Hùng Vương trong giai đoạn 2012-2016. Nguồn thu do NSNN cấp bình quân chiếm khoảng khoảng 65%/tổng thu của Nhà trường, còn lại là các khoản thu khác. Nghiên cứu này được thực hiện nhằm phân tích, đánh giá thực trạng và đề xuất một số giải pháp nhằm tăng cường tự chủ tài chính của Trường Đại học Hùng Vương giai đoạn 2021-2026.

Nghiên cứu của Võ Đức Toàn (2022) cho rằng, tự chủ tài chính có thể giúp các trường tăng nguồn thu, từ đó trang bị cơ sở vật chất tốt hơn. Tuy nhiên, vấn đề là lộ trình, học phí, cơ sở vật chất và chất lượng đào tạo. Khi các trường đại học công lập thực hiện cơ chế tự chủ tài chính, vấn đề đầu tiên là tăng học phí. Điều này ảnh hưởng rất lớn đến người học khi mà thu nhập của đa số người dân vẫn còn ở mức thấp trong khi chính sách tín dụng đối với người học vẫn chưa thật sự phù hợp. Nghiên cứu này cũng đã đi sâu phân tích về cơ chế tự chủ tài chính của các trường đại học công lập dưới góc độ người học, từ đó đề xuất một số giải pháp nhằm cải thiện tự chủ tài chính tại các trường đại học công lập.

Qua tổng quan về các nghiên cứu cơ bản cho thấy, vấn đề tự chủ tài chính đã được nhiều tác giả quan tâm. Các nghiên cứu đã phân tích khá rõ về tự chủ tài chính nói chung tuy nhiên vẫn có một số hạn chế như chưa làm rõ bản chất, vai trò của các trường đại học trong nền kinh tế thị trường hội nhập quốc tế. Do vậy, nghiên cứu này sẽ phân tích rõ hơn về cơ chế tự chủ tài chính tại một số trường đại học tư thục điển hình ở Việt Nam, cụ thể là tại địa bàn Hà Nội với hai trường là Trường Đại học Kinh doanh và Công nghệ Hà Nội và Trường Đại học Phenikaa.

Phương pháp nghiên cứu

Nghiên cứu định tính

Nghiên cứu định tính được tiến hành trước nhằm kiểm tra sự phù hợp của các câu hỏi nghiên cứu trong bảng khảo sát. Nghiên cứu định tính được thực hiện thông qua kỹ thuật thảo luận nhóm đối với các trường trên địa bàn TP. Hà Nội với hai trường điển hình là Trường Đại học Kinh doanh Công nghệ Hà Nội và Trường Đại học Phenikaa (phỏng vấn sâu nhóm 10 cán bộ quản lý tài chính, 20 giảng viên đang giảng dạy tại hai trường này). Các câu hỏi phỏng vấn xoay quanh cơ chế quản lý tài chính của Trường, thực trạng mức độ tự chủ của đơn vị trong các mặt hoạt động, tác động của tự chủ tài chính tại đơn vị; Đánh giá mức độ tự chủ của Trường; Đánh giá về các nhân tố ảnh hưởng đến tự chủ tại chính của Trường... Kết quả nghiên cứu định tính được sử dụng làm tiền đề cho việc thiết kế phiếu câu hỏi sơ bộ trong nghiên cứu định lượng sơ bộ, và làm đề cho nghiên cứu định lượng chính thức.

Nghiên cứu định lượng

Nghiên cứu được thực hiện từ tháng 09 đến tháng 12/2023, sử dụng 28 thang đo, chia làm 06 nhóm nhân tố để đánh giá sự ảnh hưởng của các nhân tố tới sự hài lòng của cán bộ quản lý tài chính và các đơn vị tại Trường về mức độ tự chủ tài chính. Kích thước mẫu được xác định dựa trên cơ sở tiêu chuẩn 5:1 của Bollen (1998), Hair và cộng sự (1998), tức là để đảm bảo phân tích dữ liệu tốt thì cần ít nhất 5 mẫu quan sát cho 1 biến đo lường và số mẫu quan sát không nên dưới 100 mẫu. Vậy với 28 biến đo lường, nghiên cứu này cần đảm bảo kích thước mẫu tối thiểu phải là 28*5 = 140 mẫu.

Nghiên cứu này nhóm tác giả sử dụng 220 mẫu điều tra. Về cách lấy mẫu, nhóm tác giả phát phiếu điều tra cho 220 đối tượng điều tra, kết quả thu về 203 phiếu điều tra hợp lệ, loại 17 phiếu điều tra không hợp lệ. Nghiên cứu này sử dụng thang đo Likert để triển khai đo lường các câu hỏi khảo sát với quy ước như sau: (Bậc 5): Rất cao; (Bậc 4): Cao; (Bậc 3): Bình thường; (Bậc 2): Thấp; (Bậc 1): Rất thấp. Các yếu tố về đặc điểm cá nhân được kết hợp sử dụng một số thang đo như thang đo định danh đối với các thông tin về giới tính, trình độ văn hóa, độ tuổi, nghề nghiệp.

Kết quả và thảo luận

Kết quả phân tích cơ chế tự chủ tài chính tại các trường đại học tư thục trên địa bàn TP. Hà Nội

Mô hình nghiên cứu đề xuất

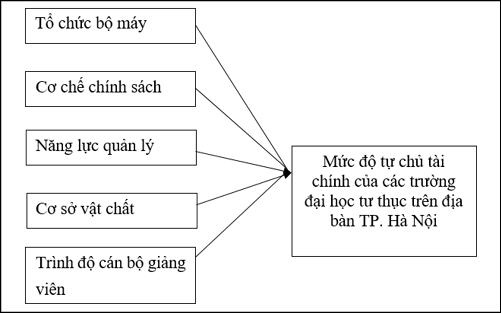

Trên cơ sở các nghiên cứu trước đây về tự chủ tài chính tại các trường đại học, nhóm tác giả đề xuất mô hình nghiên cứu như Hình 1.

Giả thuyết nghiên cứu

Nhóm tác giả đề xuất các giả thuyết nghiên cứu đưa ra như sau:

H1: Tổ chức bộ máy có tác động thuận chiều tới Mức độ tự chủ tài chính của các các trường đại học tư thục trên địa bàn TP. Hà Nội.

H2: Cơ chế chính sách có tác động thuận chiều tới Mức độ tự chủ tài chính của các trường đại học tư thục trên địa bàn TP. Hà Nội.

H3: Năng lực quản lý có tác động thuận chiều tới Mức độ tự chủ tài chính của các trường đại học tư thục trên địa bàn TP. Hà Nội.

H4: Cơ sở vật chất có tác động thuận chiều tới Mức độ tự chủ tài chính của các trường đại học tư thục trên địa bàn TP. Hà Nội.

H5: Trình độ cán bộ, giáo viên có tác động thuận chiều tới Mức độ tự chủ tài chính của các trường đại học tư thục trên địa bàn TP. Hà Nội.

Kết quả phân tích và thảo luận

|

Bảng 1: Kết quả đánh giá độ tin cậy của thang đo |

||||

|

Biến |

Trung Bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến tổng |

Hệ số Cronbach’s Alpha nếu loại biến |

|

Tổ chức bộ máy Alpha = 0,887 |

||||

|

TCBM1 |

24.23 |

11.090 |

.679 |

.802 |

|

TCBM 2 |

24.20 |

10.731 |

.763 |

.830 |

|

TCBM 3 |

24.21 |

11.058 |

.729 |

.826 |

|

Cơ chế chính sách Alpha = 0,862 |

||||

|

CCCS1 |

23.48 |

11.698 |

.572 |

.818 |

|

CCCS2 |

23.49 |

10.965 |

.679 |

.820 |

|

CCCS3 |

23.59 |

11.117 |

.664 |

.824 |

|

CCCS4 |

23.60 |

11.537 |

.697 |

.820 |

|

CCCS 5 |

23.49 |

11.709 |

.706 |

.820 |

|

Cơ sở vật chất Alpha = 0,890 |

||||

|

CSVC1 |

11.71 |

4.591 |

.709 |

.878 |

|

CSVC2 |

11.67 |

4.413 |

.807 |

.840 |

|

CSVC3 |

11.66 |

4.487 |

.823 |

.835 |

|

CSVC4 |

11.71 |

4.802 |

.699 |

.880 |

|

Năng lực quản lý Alpha = 0,889 |

||||

|

NLQL1 |

28.51 |

17.347 |

.663 |

.856 |

|

NLQL2 |

28.47 |

17.135 |

.742 |

.865 |

|

NLQL3 |

28.44 |

19.243 |

.541 |

.864 |

|

NLQL4 |

28.66 |

17.031 |

.656 |

.865 |

|

NLQL5 |

28.54 |

18.019 |

.671 |

.873 |

|

Trình độ cán bộ giảng viên Alpha = 0,892 |

||||

|

TĐGV1 |

23.18 |

17.321 |

.558 |

.890 |

|

TĐGV2 |

23.24 |

16.020 |

.742 |

.869 |

|

TĐGV3 |

23.23 |

16.316 |

.718 |

.872 |

|

TĐGV4 |

23.34 |

16.546 |

.635 |

.882 |

|

TĐGV5 |

23.20 |

15.829 |

.762 |

.867 |

|

TĐGV6 |

23.35 |

16.066 |

.736 |

.870 |

|

Mức độ tự chủ tài chính Alpha = 0,886 |

||||

|

MDTC 1 |

8.11 |

2.209 |

.795 |

.824 |

|

MDTC 2 |

7.99 |

2.397 |

.785 |

.832 |

|

MDTC 3 |

8.05 |

2.455 |

.756 |

.857 |

|

Nguồn: Kết quả tính toán của tác giả từ phần mềm SPSS 24 |

||||

|

Bảng 2: Kiểm định KMO và Bartlett’s Test |

||

|

Đo lường mức độ phù hợp của việc lấy mẫu KMO |

.868 |

|

|

Kiểm định Bartlett |

Approx. Chi-Square |

3765.908 |

|

df |

530 |

|

|

Sig. |

.000 |

|

|

Nguồn: Kết quả tính toán của tác giả từ phần mềm SPSS 24 |

||

|

Bảng 3: Phân tích nhân tố (ma trận xoay) cho các biến độc lập |

|||||

|

Thành phần |

|||||

|

1 |

2 |

3 |

4 |

5 |

|

|

NLQL1 |

.873 |

||||

|

NLQL3 |

.842 |

||||

|

NLQL5 |

.735 |

||||

|

NLQL4 |

.710 |

||||

|

NLQL2 |

.705 |

||||

|

TĐGV6 |

.824 |

||||

|

TĐGV2 |

.886 |

||||

|

TĐGV3 |

.878 |

||||

|

TĐGV5 |

.778 |

||||

|

TĐGV1 |

.775 |

||||

|

TĐGV4 |

.680 |

||||

|

TCBM3 |

.846 |

||||

|

TCBM 2 |

.815 |

||||

|

TCBM 1 |

.782 |

||||

|

CCCS1 |

.823 |

||||

|

CCCS2 |

.754 |

||||

|

CCCS5 |

.684 |

||||

|

CCCS4 |

.673 |

||||

|

CCCS3 |

.671 |

||||

|

CSVC2 |

.852 |

||||

|

CSVC3 |

.821 |

||||

|

CSVC1 |

.780 |

||||

|

CSVC4 |

.740 |

||||

|

Nguồn: Kết quả phân tích của tác giả từ phần mềm SPSS 24 |

|||||

|

Bảng 4: Kiểm định sự phù hợp của mô hình |

|||||

|

Mô hình |

R |

R bình phương |

R bình phương hiệu chỉnh |

Sai số chuẩn của dự báo |

Durbin- Watson |

|

1 |

.719a |

.517 |

.505 |

.575 |

1.459 |

|

Nguồn: Kết quả phân tích của tác giả từ phần mềm SPSS 24 |

|||||

|

Bảng 5: Kiểm định F |

||||||

|

Mô hình |

Tổng bình phương |

df |

Trung bình bình phương |

F |

Sig. |

|

|

1 |

Hồi quy |

68.698 |

5 |

13.740 |

41.568 |

.000b |

|

Số dư |

64.123 |

194 |

.331 |

|||

|

Tổng |

132.822 |

199 |

||||

|

Nguồn: Kết quả phân tích của tác giả từ phần mềm SPSS 24 |

||||||

|

Bảng 6: Kết quả phân tích hồi quy bội |

||||||||

|

Mô hình |

Hệ số không chuẩn hóa |

Hệ số chuẩn hóa |

t |

Sig. |

Thống kê cộng tác |

|||

|

B |

Độ lệch chuần |

Beta |

T |

B |

||||

|

1 |

Hệ số chặn |

-.678 |

.346 |

-1.963 |

.051 |

|||

|

NLQL |

.304 |

.059 |

.279 |

5.190 |

.000 |

.860 |

1.163 |

|

|

CSVC |

.201 |

.059 |

.178 |

3.410 |

.001 |

.914 |

1.094 |

|

|

TĐGV |

.226 |

.064 |

.206 |

3.525 |

.001 |

.726 |

1.377 |

|

|

TCBM |

.145 |

.054 |

.141 |

2.667 |

.008 |

.890 |

1.124 |

|

|

CCCS |

.353 |

.071 |

.310 |

4.981 |

.000 |

.641 |

1.560 |

|

|

Nguồn: Kết quả phân tích của tác giả từ phần mềm spss 24 |

||||||||

- Đánh giá thang đo (kiểm định Cronbach’s alpha)

Các biến quan sát còn lại đều có hệ số Cronbach’s Alpha lớn hơn 0.7. Kết quả kiểm định chứng tỏ thang đo sử dụng phù hợp, các hệ số tương quan biến tổng đều từ 0.3 trở lên (Nunnally và Bernstein, 1994). Do đó, các biến đo lường này đều chấp nhận được về mặt tin cậy và được sử dụng trong phân tích EFA.

- Phân tích KMO và Barllet’s test

Kiểm định Bartlett: Về tương quan của các biến quan sát với Sig. = 0.000 < 0.05 chứng tỏ kết quả bác bỏ giả thuyết H0: Các biến quan sát không có tương quan với nhau trong tổng thể. Như vậy, giả thuyết mô hình nhân tố không phù hợp bị bác bỏ hay nói cách khác, dữ liệu để phân tích nhân tố là hoàn toàn phù hợp.

- Phân tích nhân tố EFA các biến độc lập

Kết quả phân tích ma trận xoay 23 biến độc lập được chia làm 5 nhóm nhân tố, các biến đều có hệ số Factor loading >0.5 cho thấy phân tích nhân tố là phù hợp (Bảng 3).

- Phân tích hồi quy

Kiểm định F cho thấy mức ý nghĩa Sig. rất nhỏ (Sig. = 0.000) (Bảng 4) và hệ số xác định R2 = 0.517 (R2 hiệu chỉnh = 0.505) (Bảng 5), chứng minh cho sự phù hợp của mô hình, tức có trên 50% mức độ tự chủ tài chính của hai trường là tương đối tốt và được giải thích bởi 5 biến độc lập trên. Hệ số Durbin-Watson = 1.459 (>1) cho biết không có hiện tượng tự tương quan giữa các biến. Kết quả phân tích hồi quy bội như Bảng 6.

Qua kết quả ở Bảng 3 cho thấy tất cả các biến độc lập đều có Sig. nhỏ hơn 0.05, tức là tất cả các yếu tố độc lập đều có ảnh hưởng đến mức độ tự chủ tài chính của các trường đại học tư thục. Từ đó, phương trình hồi quy được viết lại như sau:

Y = 0.279NLQL + 0.178CSVC + 0.206TĐGV + 0.141TCBM + 0.310 CCCS

Trong đó: Y: Mức độ tự chủ tài chính: NLQL: Năng lực quản lý; CSVC: Cơ sở vật chất; TĐGV: Trình độ giảng viên; TCBM: Tổ chức bộ máy; CCCS: Cơ chế chính sách.

Dựa vào kết quả kiểm định, có thể kết luận tất cả các giả thuyết nghiên cứu H1, H2, H3, H4, H5 đều được chấp nhận.

Kết luận

Dựa trên kết quả phân tích hồi quy có thể đưa ra một số kết luận sau:

- Cơ chế chính sách là yếu tố tác động mạnh nhất và thuận chiều đến nhân tố Mức độ tự chủ tài chính. Cụ thể là, 1 điểm đánh giá của cán bộ giáo viên về cơ chế chính sách thì mức độ tự chủ tài chính của hai trường sẽ tăng thêm được 0.310 điểm.

- Năng lực quản lý là yếu tố ảnh hưởng mạnh thứ 2 đến mức độ tự chủ tài chính. Cụ thể là, 1 điểm đánh giá của cán bộ giáo viên về năng lực quản lý thì mức độ tự chủ tài chính của hai trường sẽ tăng thêm được 0.279 điểm.

- Trình độ giảng viên là yếu tố ảnh hưởng mạnh thứ 3 đến mức độ tự chủ tài chính. Cụ thể là, 1 điểm đánh giá của cán bộ giáo viên về trình độ giáo viên thì mức độ tự chủ tài chính của hai trường sẽ tăng thêm được 0.206 điểm.

- Cơ sở vật chất là yếu tố ảnh hưởng mạnh thứ 4 đến mức độ tự chủ tài chính. Cụ thể là, 1 điểm đánh giá của cán bộ giáo viên về cơ sở vật chất thì mức độ tự chủ tài chính của hai trường sẽ tăng thêm được 0.178 điểm.

- Tổ chức bộ máy là yếu tố ảnh hưởng mạnh thứ 5 đến mức độ tự chủ tài chính. Cụ thể là, 1 điểm đánh giá của cán bộ giảng viên về trình độ giảng viên thì mức độ tự chủ tài chính của hai trường sẽ tăng thêm được 0.141 điểm.

Một số hàm ý

Dựa trên việc khảo sát các nghiên cứu trước đó và kết quả của nghiên cứu này, nhóm tác giả đưa ra một số hàm ý đối với các trường đại học tư thục trên địa bàn TP. Hà Nội như sau:

Một là, hoàn thiện cơ chế tự chủ trong quá trình huy động nguồn thu

- Khai thác triệt để và đa dạng hóa nguồn thu cho đảm bảo kinh phí phục vụ cho các hoạt động giáo dục và nâng cao đời sống cho cán bộ giáo viên là một trong những giải pháp quan trọng nhất mà các trường thực hiện tự chủ tài chính cần quan tâm. Nguồn thu sự nghiệp càng lớn thì mức độ đảm bảo nguồn chi thường xuyên càng cao và mức độ tự chủ của đơn vị càng lớn.

- Ngoài nguồn thu học phí, lệ phí theo quy định, nên mạnh dạn đầu tư để khai thác nguồn thu từ các hoạt động cung ứng dịch vụ như mở các lớp tin học, ngoại ngữ, lớp luyện thi đại học… để đáp ứng nhu cầu học tập ngày càng tăng của học viên đồng thời tăng thêm nguồn thu cho nhà trường.

- Khuyến khích các doanh nghiệp, các tổ chức kinh tế, xã hội tài trợ và đóng góp tài chính phục vụ cho hoạt động của Trường.

Hai là, bồi dưỡng, nâng cao kiến thức quản lý của cán bộ làm công tác quản lý, kiến thức của cán bộ tài chính, kế toán của trường

Cần tăng cường bồi dưỡng nâng cao trình độ cán bộ quản lý tài chính, góp phần vào việc nâng cao khả năng tự chủ tài chính của trường. Để nâng cao nghiệp vụ thường xuyên cho đội ngũ cán bộ làm công tác tài chính kế toán, các trường có thể gửi cán bộ đi đào tạo lại, đào tạo nâng cao trình độ, tập huấn về công tác quản lý tài chính, kế toán; đào tạo nâng cao trình độ tin học, khả năng sử dụng các phần mềm kế toán hỗ trợ cho công tác...

Ba là, tăng cường thanh tra, kiểm tra, kiểm soát về vấn đề tự chủ tài chính

- Xây dựng kế hoạch kiểm tra tài chính nội bộ. Trong kế hoạch phải xây dựng hình thức kiểm tra, xác định rõ người chịu trách nhiệm khi kiểm tra ở từng khâu công việc, đối tượng nội dung, thời gian kiểm tra. Việc xây dựng kế hoạch kiểm tra phải được thực hiện ngay từ đầu năm.

- Xác định đối tượng của công tác kiểm tra và địa điểm tiến hành kiểm tra. Đối tượng chính của kiểm tra nội bộ là báo cáo kế toán, sổ sách kế toán, chứng từ kế toán, tài sản và tình hình sử dụng tài sản.

- Trong công tác kiểm tra, kế toán thường sử dụng phương pháp đối chiếu, so sánh là chủ yếu. Cần tiến hành đối chiếu giữa các chứng từ kế toán, sổ kế toán, các báo cáo kế toán với nhau, đối chiếu số liệu kế toán với thực tế hoạt động, đối chiếu số liệu trên cơ sở căn cứ vào chế độ tài chính kế toán hiện hành.

Tài liệu tham khảo:

- Đỗ Bích Loan (2008), Tự chủ tài chính - Cơ hội nâng cao chất lượng cho các trường đại học công lập ở Việt Nam. Tạp chí Khoa học (Nghiên cứu Giáo dục, Tập 32, Số 3), Đại học Quốc gia Hà Nội;

- Lê Quang Nhân và cộng sự (2021), Tự chủ tài chính ở Trường Đại học Hùng Vương, tỉnh Phú Thọ, Tạp chí Khoa học Công nghệ, Tập 24, số 3, Trường Đại học Hùng Vương;

- Nguyễn Đình Hưng (2018), Bài học kinh nghiệm tự chủ tài chính ở một số cơ sở GDĐH trên thế giới và ở Việt Nam, Tạp chí Công Thương, tháng 3/2018;

- Nguyễn Trường Giang (2012), Giải pháp đổi mới cơ chế tài chính, nâng cao chất lượng đào tạo đại học, Tạp chí Tài chính, số 12;

- Nguyễn Thị Ngọc Loan (2016), Tự chủ tài chính đối với đại học công lập: lý luận và giải pháp. Tạp chí Tài chính kỳ II tháng 12/2016;

- Nguyễn Thị Nguyệt (2019), Cơ chế tự chủ tài chính của những đơn vị sự nghiệp công lập. Tạp chí Công Thương, Hà Nội. Trực tuyến tại https://tapchicongthuong.vn/co-che-tu-chu-tai-chinh-cua-nhung-don-vi-su-nghiep-cong-lap-60970.htm, truy cập 02/05/2024;

- Phạm Thị Vân Anh (2016), Các biện pháp huy động nguồn tài chính trong đầu tư phát triển giáo dục đại học tại Việt Nam, Đề tài nghiên cứu cấp Bộ, Viện Khoa học Giáo dục Việt Nam;

- Võ Đức Toàn (2021), Tự chủ tài chính đại học công lập: Vấn đề tài chính đối với người học, Tạp chí Công Thương số 21;

- Bollen (1998), Structural Equations with latent variables, New York: John Wiley and Sons;

- Hair và cộng sự (1998), Multivariate data analysis, 5th Edition, Prentice Hall, New Jersey;

- Nunnally, J.C. và Bernstein, I.H. (1994), The Assessment of Reliability. Psychometric Theory, 3, 248-292.