Huy động nguồn lực tài chính cho thực hiện các mục tiêu phát triển bền vững ở Việt Nam

Bài viết tập trung xem xét các cơ chế, chính sách tài chính của Việt Nam trong huy động các nguồn lực tài chính nhằm thực hiện các mục tiêu phát triển bền vững.

Chương trình nghị sự 2030 vì sự phát triển bền vững được các nước thành viên Liên Hợp quốc đồng thuận thông qua vào tháng 9/2015 hướng đến việc chấm dứt đói nghèo, bảo vệ hành tinh và đảm bảo sự thịnh vượng cho tất cả mọi người, vì lợi ích chung của mọi người dân, cho thế hệ hôm nay và ngày mai.

Để thực hiện các mục tiêu phát triển bền vững, một trong những nhiệm vụ trọng tâm đòi hỏi các quốc gia phải thực hiện là có các giải pháp huy động nguồn lực tài chính cho phát triển bền vững. Bài viết tập trung xem xét các cơ chế, chính sách tài chính của Việt Nam trong huy động các nguồn lực tài chính nhằm thực hiện các mục tiêu phát triển bền vững.

Khái quát về phát triển bền vững và các nguồn lực tài chính cho phát triển bền vững

Phát triển bền vững

Phát triển bền vững (PTBV) là quá trình phát triển có sự kết hợp chặt chẽ, hợp lý, hài hòa của ba trụ cột kinh tế, xã hội và môi trường. Xuất phát từ vai trò của PTBV, Thủ tướng Chính phủ đã ban hành Kế hoạch hành động quốc gia thực hiện Chương trình nghị sự 2030 vì sự PTBV tại Quyết định 622/QĐ-TTg ngày 10/5/2017.

Trong đó, nêu rõ quan điểm PTBV, 17 mục tiêu PTBV của Việt Nam đến 2030 với 115 mục tiêu cụ thể, tương ứng với các mục tiêu PTBV toàn cầu. Kế hoạch hành động thể hiện nỗ lực và cam kết của Chính phủ Việt Nam trong việc thực hiện các mục tiêu PTBV.

Tuy nhiên, Báo cáo quốc gia năm 2020 về tiến độ 5 năm thực hiện các mục tiêu PTBV cho thấy, dự báo đến 2030 Việt Nam sẽ đạt được 5/17 mục tiêu PTBV nhưng có tới 10 mục tiêu PTBV sẽ gặp khó khăn, thách thức để hoàn thành, một trong những nguyên nhân có ảnh hưởng tới việc thực hiện các mục tiêu về PTBV là phải có nguồn lực tài chính cho PTBV. Nguồn lực tài chính được hiểu là lượng vốn dưới dạng tiền tệ được huy động để phục vụ cho phát triển kinh tế - xã hội (KT-XH) của đất nước.

Đối với Việt Nam trong thời gian qua, Đảng đã nhấn mạnh vai trò quan trọng của nguồn lực tài chính cho PTBV, huy động hiệu quả các nguồn lực tài chính là một chủ trương xuyên suốt của Đảng ngay từ giai đoạn đầu của quá trình “Đổi mới”.

Đặc biệt, Chiến lược phát triển KT-XH giai đoạn 2011-2020 đã nhấn mạnh việc huy động hiệu quả mọi nguồn lực cho PTBV, trong đó đối với nguồn lực trong nước, đặc biệt là nguồn lực tài chính công đòi hỏi hoàn thiện chính sách và hệ thống thuế, bảo đảm tỉ lệ tích luỹ hợp lý cho đầu tư phát triển. Tiếp đó, Bộ Chính trị cũng ban hành Nghị quyết số 07-NQ/ TW ngày 18/11/2016 về chủ trương, giải pháp cơ cấu lại NSNN, quản lý nợ công để đảm bảo nền tài chính quốc gia an toàn, bền vững.

Chính phủ ban hành Nghị quyết số 51/NQ-CP ngày 19/6/2017 về Chương trình hành động của Chính phủ thực hiện các Nghị quyết số 07-NQ/TW của Bộ Chính trị. Ngoài ra, tại Quyết định số 622/QĐ-TTg ngày 10/5/2017 của Thủ tướng Chính phủ ban hành Kế hoạch hành động quốc gia thực hiện Chương trình nghị sự 2030 vì sự PTBV cũng đã đề ra các giải pháp về tài chính để thực hiện các mục tiêu PTBV như: tăng cường nguồn lực tài chính công thông qua việc nâng cao hiệu quả hệ thống chính sách thu; tiết kiệm chi tiêu công; đổi mới quản lý tài chính công theo hướng công khai, minh bạch; huy động các nguồn lực xã hội cho thực hiện các mục tiêu PTBV...

Nguồn lực tài chính công

Giai đoạn 2011-2020, Việt Nam đã thực hiện cải cách mạnh mẽ khung khổ pháp luật về tài chính công để khơi thông nguồn lực cho phát triển KT-XH bền vững. Hệ thống các luật về thuế, phí và lệ phí liên tục được rà soát, hoàn thiện và thực hiện theo lộ trình đề ra, đảm bảo minh bạch, đơn giản, phù hợp với các cam kết về hội nhập quốc tế, góp phần tạo môi trường đầu tư ổn định, hấp dẫn, bình đẳng giữa các thành phần kinh tế, đồng thời góp phần tháo gỡ khó khăn cho DN.

Việc sửa đổi các chính sách thu còn góp phần xác định lại phạm vi thu ngân sách; mở rộng diện thu, cơ sở thu; điều tiết hợp lý hơn thu nhập; điều tiết hành vi theo hướng khuyến khích sử dụng tiết kiệm hiệu quả tài nguyên, bảo vệ môi trường (BVMT). Đặc biệt, Luật phí, lệ phí được ban hành đã chuyển mạnh nhiều loại phí sang quản lý theo cơ chế giá, thúc đẩy xã hội hóa, khuyến khích huy động nguồn lực hiệu quả hơn.

Hệ thống chính sách thu NSNN ngày càng hoàn thiện cùng với việc nâng cao hiệu quả quản lý thu đã: thúc đẩy sản xuất - kinh doanh phát triển, khuyến khích đầu tư, xuất khẩu, đổi mới công nghệ, từ đó nuôi dưỡng và bồi dưỡng nguồn thu lâu dài phục vụ trở lại cho nhu cầu chi của Nhà nước; (ii) Đảm bảo phù hợp với thông lệ quốc tế, các hiệp định mà Việt Nam ký kết; (iii) bảo đảm công bằng xã hội; (iv) Bảo đảm nguồn thu ngày càng ổn định, bền vững hơn, (v) Nâng cao hiệu quả quản lý thu NSNN.

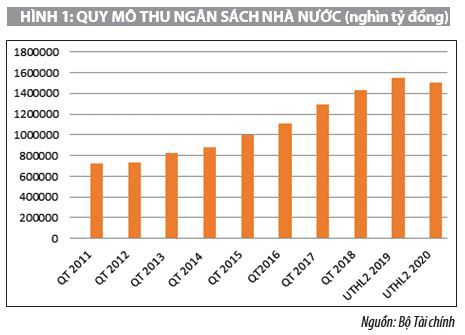

Với những điều chỉnh về chính sách huy động nguồn lực công cho việc thực hiện các mục tiêu PTBV thời gian qua, quy mô thu NSNN 10 năm 2011-2020 ước gấp khoảng 3,8 lần so với giai đoạn 2001-2010, trong đó thu nội địa khoảng 5,1 lần; thu từ dầu thô khoảng 1,3 lần và thu cân đối từ hoạt động xuất nhập khẩu khoảng 2,9 lần. Tỷ lệ huy động vào ngân sách giai đoạn 2011-2020 khoảng 24,5% GDP, vượt mục tiêu đề ra tại Văn kiện Đại hội Đảng XI, XII (23%-24% GDP).

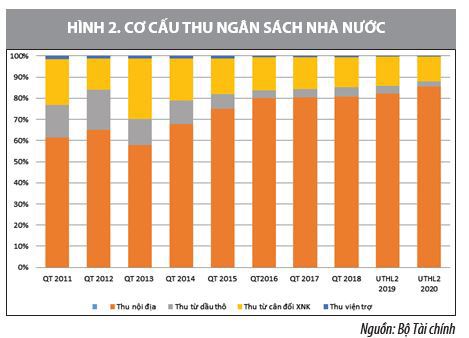

Cơ cấu thu NSNN trong tổng thu nội địa (không kể thu từ dầu thô) cũng chuyển biến tích cực, trong đó thu từ khu vực công thương nghiệp và dịch vụ ngoài nhà nước có xu hướng tăng lên, thu từ khu vực DNNN giảm mạnh, cho thấy có sự chuyển dịch đóng góp số thu từ khu vực DNNN sang khu vực DN ngoài nhà nước và DN đầu tư nước ngoài (FDI), phù hợp với mục tiêu định hướng sắp xếp, CPH các DNNN, tăng cường thu hút các nguồn lực trong và ngoài nước cho đầu tư phát triển.

Đồng thời, thu từ tiền sử dụng đất những năm gần đây đã đạt trên 10%, phù hợp với mục tiêu theo Nghị quyết 39-NQ/TW là đến năm 2035 đạt 10% tổng thu NSNN. Cơ cấu thu theo sắc thuế có sự chuyển dịch tích cực, phù hợp với hệ thống thuế hiện đại, hội nhập theo thông lệ quốc tế.

Việc xây dựng và thực hiện các chính sách thuế, phí về BVMT đã góp phần nâng cao ý thức BVMT của toàn xã hội, tạo nguồn thu để giải quyết vấn đề môi trường. Luật Thuế BVMT khuyến khích các hoạt động có lợi cho môi trường, thân thiện với môi trường và kìm hãm, ngăn chặn các hoạt động gây hại cho môi trường trên nguyên tắc người gây ô nhiễm phải chi trả chi phí để xử lý, khắc phục hậu quả, cải tạo và phục hồi môi trường. Thu từ thuế BVMT đã trở thành nguồn thu quan trọng của NSNN những năm vừa qua.

Chính sách thuế tiêu thụ đặc biệt (TTĐB) trong thời gian qua cũng đã từng bước được hoàn thiện để đáp ứng các yêu cầu về thu và bền vững thu NSNN, điều tiết vĩ mô nền kinh tế và trong việc thúc đẩy PTBV, đặc biệt là từ giác độ BVMT.

Quá trình điều chỉnh chính sách thuế TTĐB theo hướng góp phần BVMT thể hiện trên 3 phương diện cơ bản: (i) đưa vào diện chịu thuế các mặt hàng mà quá trình sản xuất và tiêu dùng gây hại cho môi trường như xăng; quy định thuế suất theo hướng điều tiết cao vào những mặt hàng gây ô nhiễm nhiều hơn, áp dụng thuế suất cao đối với xe ô tô chở người có dung tích động cơ lớn; (iii) áp dụng thuế suất thấp để khuyến khích sử dụng năng lượng tái tạo, năng lượng thân thiện với môi trường. Việc thực hiện các quy định này thời gian qua đã góp phần định hướng tiêu dùng, tạo thêm nguồn lực cho NSNN nói chung, nguồn lực cho thực hiện các mục tiêu PTBV nói riêng.

Huy động nguồn lực tài chính tư nhân trong nước

Thời gian qua, nhiều chính sách ưu đãi thuế, tín dụng, đất đai đã được mở rộng để khuyến khích đầu tư, khuyến khích xuất khẩu gắn với các mục tiêu PTBV. Vai trò đòn bẩy của chính sách tài chính trong thu hút vốn đầu tư của xã hội để phát triển các ngành, các lĩnh vực ưu tiên đã được chú trọng. Các chính sách ưu đãi tài chính phổ biến hiện đang được áp dụng bao gồm ưu đãi về thuế TNDN (thuế suất, kỳ miễn thuế, giảm thuế…), thuế nhập khẩu (miễn, giảm thuế, hoàn thuế…); ưu đãi về tiền sử dụng đất, tiền thuê đất và tiền thuê mặt nước; ưu đãi về tín dụng đầu tư, tín dụng xuất khẩu (trước 2017), hỗ trợ đào tạo lao động.

Những năm gần đây, nền tảng tài chính đang ngày càng được củng cố, đã góp phần thúc đẩy tăng trưởng kinh tế theo hướng bền vững. Cơ cấu thị trường tài chính có sự chuyển biến tích cực, giảm bớt sự phụ thuộc vào hệ thống ngân hàng, tổ chức tín dụng (TCTD), việc huy động vốn trung và dài hạn cho nền kinh tế được tăng cường.

Tỷ trọng cung ứng vốn cho nền kinh tế từ thị trường vốn tăng. Tính đến cuối năm 2020, quy mô thị trường cổ phiếu đạt 84,1% GDP, đầu tư trở lại nền kinh tế của các DN bảo hiểm năm 2020 ước khoảng 458 nghìn tỷ đồng, tăng 21% so với năm 2019. Các tổ chức trung gian hoạt động trên thị trường đã từng bước mở rộng phạm vi và nâng cao chất lượng hoạt động. Quy mô thị trường vốn phát triển tích cực, góp phần huy động các nguồn lực cho đầu tư phát triển KT-XH...

Chính sách khuyến khích xã hội hóa (XHH) trong một số lĩnh vực dịch vụ công đã góp phần huy động nguồn lực từ các chủ thể trong nền kinh tế cho đầu tư phát triển, thực hiện các mục tiêu về PTBV. Trong đó, để thu hút các nguồn đầu tư, khai thác các tiềm năng về nhân lực, vật lực và tài lực trong xã hội, tạo điều kiện cho các hoạt động giáo dục, y tế, văn hóa phát triển nhanh hơn, có chất lượng cao hơn để đáp ứng các nhu cầu đa dạng của người dân, các chính sách khuyến khích XHH được xây dựng tập trung vào 7 lĩnh vực: giáo dục - đào tạo, dạy nghề; y tế; văn hoá; thể dục thể thao; môi trường; giám định tư pháp với các chính sách ưu đãi về giao đất, cho thuê đất, thuế, tín dụng... Cùng với đó, các chính sách cổ phần hóa đơn vị sự nghiệp công, chính sách bảo hiểm y tế... đã thúc đẩy mạnh mẽ việc XHH, tăng thu hút nguồn lực cho thực hiện các mục tiêu PTBV.

Huy động các nguồn lực bên ngoài

Thời gian qua, hệ thống chính sách, pháp luật về thu hút nguồn vốn đầu tư nước ngoài tiếp tục được đổi mới, hoàn thiện, giúp tạo ra các kênh huy động vốn đa dạng hơn cho nền kinh tế, bao gồm vốn đầu tư trực tiếp, gián tiếp nước ngoài, nguồn vốn ODA, vay thương mại thông qua phát hành trái phiếu quốc tế....

Hiện nay, việc đầu tư của các cá nhân, tổ chức nước ngoài vào Việt Nam được thực hiện theo Luật Đầu tư và Luật DN, không có sự phân biệt đối xử giữa DN trong nước và DN có vốn đầu tư nước ngoài. Việt Nam đã ký kết nhiều điều ước quốc tế, trong đó có các điều ước quốc tế về khuyến khích và bảo hộ đầu tư, về tránh đánh thuế trùng. Nguồn vốn FDI đã có tác động lan tỏa đến các thành phần kinh tế khác của nền kinh tế, khơi dậy các nguồn lực đầu tư trong nước, tạo sức ép cạnh tranh đối với các DN trong nước, thúc đẩy đổi mới và chuyển giao công nghệ.

Kể từ khi Việt Nam trở thành thành viên WTO, vai trò của nguồn vốn FDI ngày càng quan trọng, đặc biệt là trong việc thúc đẩy chuyển dịch cơ cấu kinh tế, tạo việc làm, nâng cao chất lượng của lực lượng lao động theo hướng bền vững. Khu vực FDI đã góp phần làm gia tăng năng lực cạnh tranh của nền kinh tế, đóng góp trên 20% GDP, hơn 70% kim ngạch xuất khẩu và đang giải quyết việc làm cho khoảng 4,5 triệu lao động trong nền kinh tế.

Đối với nguồn vốn ODA, tổng vốn cam kết của các nhà tài trợ từ 1993 tới nay đạt khoảng 78,2 tỷ USD. Trung bình giai đoạn 2011-2019, vốn ODA và vốn vay ưu đãi đã đóng góp 6,9% tổng vốn đầu tư toàn xã hội, 34,09% vốn đầu tư từ NSNN và chiếm khoảng 2,4% GDP Việt Nam. Phần lớn các khoản vay ODA và vay ưu đãi quy mô lớn có lãi suất rất ưu đãi, thời gian vay và ân hạn dài.

Vốn ODA giải ngân cao tập trung cho dự án đầu tư phát triển hạ tầng đồng bộ, quy mô tương đối lớn, đặc biệt trong lĩnh vực giao thông, năng lượng và công nghiệp, thông tin liên lạc, phát triển hạ tầng đô thị, giao thông, nông nghiệp và phát triển nông thôn kết hợp với xóa đói giảm nghèo, y tế, giáo dục và đào tạo. Đây là những lĩnh vực quan trọng trong việc thực hiện các mục tiêu về PTBV mà Việt Nam đã cam kết.

Huy động nguồn lực từ đất đai, tài nguyên

Trong khai thác nguồn lực tài chính từ đất đai, tài nguyên, các chính sách tài chính từ đất đai như thu tiền sử dụng đất, tiền thuê đất, mặt nước; đấu giá quyền sử dụng đất; góp vốn liên doanh bằng giá trị quyền sử dụng đất; sắp xếp lại, xử lý nhà, đất thuộc sở hữu nhà nước; xác định giá trị quyền sử dụng đất để giao vốn, tài sản cho đơn vị sự nghiệp công lập cũng đã được rà soát, sửa đổi cho phù hợp với bối cảnh và tình hình thực tế trong từng giai đoạn, nhờ đó đã khơi thông được các nguồn lực quan trọng cho phát triển KT-XH.

Mức thuế suất thuế tài nguyên cũng được rà soát, sửa đổi đối với một số nhóm tài nguyên, khoáng sản nhằm nâng cao hiệu quả khai thác nguồn lực tài nguyên thiên nhiên, đồng thời động viên thêm nguồn lực cho NSNN để thực hiện các mục tiêu PTBV.

Những năm qua, nguồn lực tài chính từ đất đai, tài nguyên đã trở thành nguồn thu quan trọng của nhiều địa phương, trong đó, số thu NSNN từ đất tăng trưởng cao qua các năm tạo nguồn lực quan trọng để đầu tư phát triển hạ tầng tại các địa phương.

Vấn đề đặt ra trong huy động nguồn lực cho phát triển bền vững

Quá trình huy động các nguồn lực tài chính nhằm thực hiện các mục tiêu PTBV cho thấy một số vấn đề đặt ra gồm:

Một là, nguồn lực để thực hiện các mục tiêu PTBV ở Việt Nam vẫn chủ yếu là nguồn lực công, trong khi đó cân đối NSNN và dư địa để mở rộng quy mô động viên NSNN đang đối mặt với nhiều thách thức; vai trò dẫn dắt, chủ đạo của ngân sách trung ương (NSTW) có xu hướng giảm.

Trong thời gian qua, nguồn lực để thực hiện các mục tiêu về PTBV vẫn chủ yếu là nguồn lực công, trong khi việc huy động nguồn lực vào NSNN để thực hiện các mục tiêu phát triển KT-XH nói chung, các mục tiêu PTBV nói riêng đã và đang gặp nhiều khó khăn do: (i) thực hiện giảm thuế suất trong một số sắc thuế như giảm thuế suất thuế TNDN để tạo thuận lợi cho DN phát triển sản xuất, giảm thuế xuất nhập khẩu theo lộ trình hội nhập…; (ii) giá dầu thế giới giảm cùng với tác động của thương mại, đầu tư làm giảm thu từ dầu; (iii) tác động của đại dịch Covid- 19 tới sản xuất kinh doanh của DN; (iv) sự thu hẹp của khu vực nhà nước trong các hoạt động kinh tế làm giảm số thu từ khu vực kinh tế nhà nước; (v) trên 90%. DN có quy mô nhỏ và vừa, năng lực cạnh tranh thấp, nhiều DN thuộc diện ưu đãi để có vốn đầu tư…

Dư địa tăng thu NSNN thấp, việc mở rộng cơ sở thuế gặp nhiều khó khăn, đặc biệt là thu NSTW nên vai trò dẫn dắt, chủ đạo của NSTW có xu hướng giảm. Theo phân cấp, thu NSTW có xu hướng giảm về quy mô và tỷ trọng 62,6% giai đoạn 2011-2015 xuống còn 55% giai đoạn 2016-2020. Điều này sẽ ảnh hưởng đến vai trò của NSTW trong đầu tư phát triển cơ sở hạ tầng thiết yếu, thúc đẩy sự phát triển hài hòa giữa các vùng, miền gắn với các mục tiêu về PTBV.

Hai là, việc huy động nguồn lực cho PTBV ở các địa phương có sự chênh lệnh đáng kể do năng lực tài khóa giữa các địa phương. Điều này tác động tới sự chủ động của chính quyền địa phương (đặc biệt là các địa phương có số thu thấp) trong thực hiện các mục tiêu PTBV. Số liệu quyết toán NSNN năm 2016 cho thấy, quy mô thu ngân sách của địa phương cao nhất (TP. Hồ Chí Minh) cao hơn 290 lần so với địa phương thấp nhất (tỉnh Bắc Cạn).

Mức chi ngân sách bình quân đầu người giữa các địa phương cũng có sự khác biệt. Điều này cho thấy, năng lực tài khóa giữa các địa phương Việt Nam có sự khác biệt khá lớn. Mặc dù để giải quyết vấn đề trên, Việt Nam có cơ chế bổ sung ngân sách để đảm bảo sự công bằng nhưng cơ chế điều hòa ngân sách ở Việt Nam hiện cũng đang đối mặt với một số vấn đề cần phải có sự điều chỉnh (Ngân hàng thế giới, 2015).

Ba là, chưa khai thác được một cách có hiệu quả các nguồn lực tiềm năng từ đất đai, tài nguyên cho việc thực hiện các mục tiêu PTBV. Thực tế, đã có nhiều vụ việc giao đất, cho thuê đất không thông qua đấu giá, xác định tiền sử dụng đất, tiền thuê đất thấp so với giá thị trường do bảng giá đất chưa sát thực tế, gây thất thu NSNN. Số thu ngân sách từ tài nguyên, khoáng sản nhìn chung chưa tương xứng với các tổn hại về môi trường và xã hội.

Bốn là, hiệu quả huy động nguồn lực tư nhân, các nguồn lực trong xã hội trong thực hiện các mục tiêu về PTBV còn hạn chế. Các DN tư nhân chủ yếu là nhỏ và siêu nhỏ, năng lực cạnh tranh và hiệu quả hoạt động thấp. Các dự án thu hút FDI phần lớn sử dụng công nghệ thấp, thâm dụng lao động trình độ thấp, sử dụng tài nguyên lãng phí, chưa tạo sự lan tỏa về năng suất và công nghệ trình dộ cao.

Năm là, việc Việt Nam trở thành nước có thu nhập trung bình và “tốt nghiệp” IDA (dừng nhận các khoản vay ưu đãi từ Hiệp hội phát triển Quốc tế - IDA thuộc Ngân hàng Thế giới) cũng làm giảm khả năng huy động các nguồn lực ODA, các nguồn lực bên ngoài có ưu đãi cao. Hơn thế, các hiệp định ODA đã ký kết vẫn chưa đạt yêu cầu, nhiều chương trình, dự án phải gia hạn, ảnh hưởng tới quá trình vận động và huy động vốn từ các nhà tài trợ… đã ảnh hưởng tới hiệu quả huy động nguồn lực ODA.

Sáu là, nguồn lực tài chính nhà nước trong một số trường hợp chưa phát huy vai trò “vốn mồi” và tạo môi trường thu hút sự tham gia đầu tư của các thành phần kinh tế khác.

Giải pháp huy động nguồn lực cho phát triển bền vững

Để đảm bảo thực hiện được các mục tiêu về PTBV cần phải coi trọng việc tính toán kỹ về yêu cầu nguồn lực và huy động nguồn lực. Trong đó, cần chú trọng các giải pháp sau:

Thứ nhất, hoàn thiện hệ thống chính sách thu đi đôi với cơ cấu lại thu NSNN, hướng đến xây dựng một hệ thống thuế đồng bộ, có cơ cấu bền vững, đảm bảo nhu cầu chi tiêu cần thiết, hợp lý của NSNN. Mở rộng cơ sở thuế, áp dụng mức thuế suất hợp lý, đảm bảo công bằng, bình đẳng về thuế giữa các đối tượng nộp thuế; đảm bảo phù hợp với các cam kết quốc tế; tạo môi trường sản xuất kinh doanh thuận lợi và thúc đẩy đầu tư, đảm bảo lợi ích quốc gia về quyền thu thuế, tạo điều kiện cho người nộp thuế tăng tích tụ, khuyến khích sản xuất kinh doanh phát triển.

Chính sách ưu đãi thuế cần được áp dụng ổn định trong trung và dài hạn. Bên cạnh đó, cần tiếp tục nâng cao hiệu quả công tác quản lý thu thuế thông qua việc tiếp tục cải cách các quy trình, thủ tục về kê khai, nộp thuế và quản lý thuế trên cơ sở tăng cường ứng dụng CNTT và quản lý rủi ro. Chủ động có chính sách để động viên vào NSNN các nguồn thu tiềm năng như thuế bất động sản, các khoản thu liên quan đến tài nguyên và tài sản công, đảm bảo phù hợp với thông lệ quốc tế cũng như đặc điểm của Việt Nam.

Chính sách thu cần tập trung hướng vào thực hiện các mục tiêu PTBV. Kinh nghiệm nhiều quốc gia trên thế giới đã sử dụng các công cụ về thuế để thúc đẩy việc thực hiện các mục tiêu về PTBV như thúc đẩy đầu tư vào các ngành sử dụng năng lượng sạch, năng lượng tái tạo hoặc để hạn chế việc sản xuất, tiêu dùng những loại hàng hóa gây ô nhiễm môi trường hay các loại hàng hóa có hại cho sức khỏe.

Thứ hai, đa dạng hóa nguồn lực, khai thác tiềm năng của khu vực kinh tế tư nhân trong việc thực hiện các mục tiêu về PTBV. Để khơi thông, khai thác nguồn lực, tiềm lực phát triển của khu vực kinh tế tư nhân trong nước gắn với việc thực hiện các mục tiêu PTBV thì cần tạo sự thuận lợi, tiết giảm chi phí cho hoạt động sản xuất, kinh doanh của DN, đảm bảo sự bình đẳng với các DN thuộc các thành phần kinh tế khác và đảm bảo tính minh bạch và ổn định.

Do đó, cần tiếp tục đẩy mạnh việc loại bỏ các rào cản trong việc tiếp cận các cơ hội kinh doanh của khu vực kinh tế tư nhân, giảm thiểu chi phí kinh doanh, nhất là các chi phí không chính thức, đảm bảo cạnh tranh bình đẳng, thực chất giữa các DN thuộc mọi thành phần kinh tế. Nhà nước tập trung thực hiện có hiệu quả vai trò kiến tạo, xây dựng hệ thống động lực để hỗ trợ cho thị trường trong huy động nguồn lực.

Thứ ba, đẩy mạnh việc thực hiện chính sách XHH trong một số lĩnh vực như y tế, giáo dục, văn hóa, thể thao. Tăng cường xã hội hóa cung cấp dịch vụ công; Hình thành các cơ chế phù hợp để nâng cao tính định hướng của NSNN trong việc thu hút các nguồn lực đầu tư nước ngoài nhà nước để phát triển các lĩnh vực sự nghiệp công, nhất là sự nghiệp giáo dục đào tạo, y tế, KH&CN và văn hóa xã hội.

Thứ tư, hoàn thiện thể chế phát triển thị trường tài chính, đặc biệt là thị trường chứng khoán, thị trường bảo hiểm và thị trường các dịch vụ tài chính hiệu quả, tiếp cận gần hơn với các thông lệ và chuẩn mực quốc tế. Thứ năm, xây dựng các thể chế tài chính nhằm khuyến khích phát triển khu vực kinh tế tư nhân thực sự trở thành một động lực quan trọng nhất của phát triển kinh tế đất nước; Tiếp tục sửa đổi, hoàn thiện hệ thống pháp luật tài chính đối với DN, đảm bảo tôn trọng quyền tự do kinh doanh, tạo môi trường kinh doanh bình đẳng, ổn định minh bạch, thông thoáng; Rà soát, bổ sung và thực hiện có hiệu quả các chính sách ưu đãi về thuế, tín dụng cho DN, đặc biệt là các DN vừa và nhỏ; cho phát triển công nghiệp hỗ trợ; đầu tư cho nông nghiệp, nông thôn… hướng đến các mục tiêu PTBV.

Tài liệu tham khảo:

- Báo cáo quốc gia năm 2020 về tiến độ 5 năm thực hiện các mục tiêu phát triển bền vững;

- Bộ Tài chính (2020), Tình hình thực hiện các mục tiêu phát triển bền vững của Bộ Tài chính;

- Trương Bá Tuấn, (2019), Huy động, phân bổ và sử dụng nguồn lực cho phát triển bền vững ở Việt Nam;

- Bộ Kế hoạch và Đầu tư, (2020), Hội thảo về tình hình triển khai thực hiện Kế hoạch hành động quốc gia thực hiện Chương trình nghị sự 2030 vì sự phát triển bền vững.