Hoàn thiện công tác kế toán tại hệ thống tổ chức công đoàn tỉnh Trà Vinh

Thu thập dữ liệu thứ cấp từ quy trình, hoạt động và thực trạng tổ chức công đoàn ở Liên đoàn Lao động tỉnh Trà Vinh và 09 Liên đoàn Lao động huyện, thị xã, thành phố, 04 Công đoàn ngành thuộc tỉnh Trà Vinh trong giai đoạn 2016 - 2018.

Thông qua khảo sát chuyên gia, nghiên cứu này nhằm đánh giá thực trạng, những khó khăn, tồn tại trong tổ chức kế toán tại hệ thống công đoàn trên địa bàn tỉnh Trà Vinh thời gian qua. Qua đó, nhóm tác giả đề xuất các giải pháp hoàn thiện tổ chức công tác kế toán tại hệ thống tổ chức công đoàn tỉnh Trà Vinh.

Liên đoàn Lao động tỉnh Trà Vinh được tái lập vào tháng 5/1992, sau khi tách tỉnh Cửu Long thành lập tỉnh Vĩnh Long và tỉnh Trà Vinh. Mặc dù, được thành lập muộn so với một số tỉnh, thành phố nhưng phong trào công nhân, viên chức, lao động (CNVCLĐ) và hoạt động công đoàn tỉnh Trà Vinh đã không ngừng phát triển và lớn mạnh.

Khi tái lập Tỉnh, Liên đoàn Lao động tỉnh Trà Vinh có 03 công đoàn ngành, 08 Liên đoàn Lao động huyện, thị xã và 10 công đoàn cơ sở trực thuộc với 9.000 đoàn viên/23.500 CNVCLĐ. Hiện nay, hệ thống Công đoàn Tỉnh có 09 Liên đoàn Lao động huyện, thị xã, thành phố, 04 công đoàn ngành và 957 Công đoàn cơ sở với 54.314 đoàn viên công đoàn, 61.729 CNVCLĐ.

Qua hơn 25 năm xây dựng và phát triển, Liên đoàn Lao động tỉnh Trà Vinh đã chỉ đạo các cấp công đoàn thực hiện tốt chức năng đại diện chăm lo bảo vệ quyền và lợi ích hợp pháp, chính đáng của CNVCLĐ; tham gia quản lý nhà nước; tuyên truyền giáo dục xây dựng đội ngũ CNVCLĐ có bản lĩnh chính trị, trình độ tay nghề, nghiệp vụ ngày càng được nâng cao đáp ứng yêu cầu sự nghiệp công nghiệp hóa, hiện đại hóa đất nước và hội nhập quốc tế. Các hoạt động xã hội của công đoàn đã góp phần cải thiện nâng cao chất lượng đời sống của CNVCLĐ và của người dân, nhất là các đối tượng chính sách, đồng bào nghèo trên địa bàn Tỉnh.

Tổ chức kế toán tại hệ thống Công đoàn tỉnh Trà Vinh giai đoạn 2014 – 2018

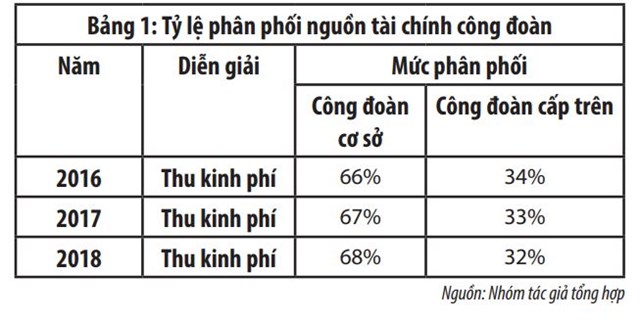

Việc phân tích tài chính công đoàn giữa các cấp công đoàn được Tổng Liên đoàn Lao động Việt Nam quy định tại Quyết định số 1908/QĐ-TLĐ ngày 19/12/2016 về việc ban hành quy định về quản lý tài chính, tài sản công đoàn, thu, phân phối nguồn thu và thưởng, phạt thu, nộp tài chính công đoàn. Đồng thời, ngày 21/01/2016, Tổng Liên đoàn Lao động Việt Nam đã ban hành Nghị quyết số 07b/NQ-TLĐ về công tác tài chính công đoàn trong tình hình mới. Quyết định nêu rõ mục tiêu đẩy mạnh phân cấp quản lý tài chính toàn diện, triệt để thực hiện nguyên tắc tập trung dân chủ và yêu cầu công khai minh bạch, nâng cao hiệu quả sử dụng tài chính công đoàn, tăng cường đầu tư cơ sở vật chất, tài sản của tổ chức công đoàn từ nguồn tài chính tích lũy, từ đó đảm bảo điều kiện làm việc, nâng cao đời sống vật chất cho người lao động. Trong đó, một nội dung quan trọng là tăng tỷ lệ kinh phí công đoàn được sử dụng tại cơ sở lên 70% (đến năm 2025 đạt 75%).

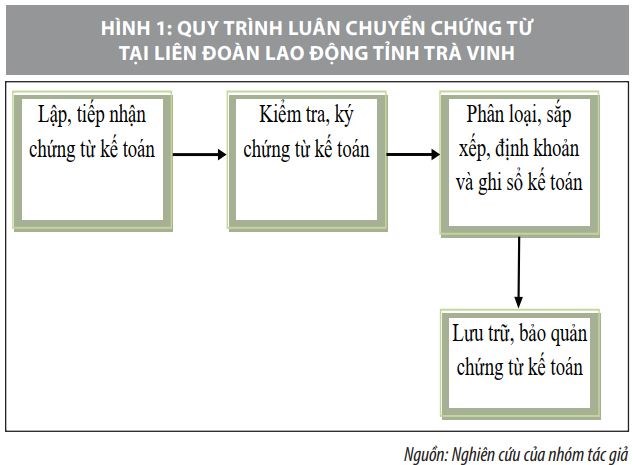

Trình tự luân chuyển chứng từ tại Liên đoàn Lao động Tỉnh và các công đoàn cấp trên trực tiếp cơ sở được thực hiện theo đúng quy định (Hình 1). Cụ thể:

- Tiếp nhận hồ sơ thanh toán: Khi các phòng, ban trong đơn vị có nhu cầu sử dụng kinh phí để thực hiện nhiệm vụ, người thanh toán sẽ xin chủ trương của chủ tịch bằng giấy đề nghị, giấy đề nghị được chuyển qua Ban Tài chính, nhân viên kế toán sẽ hướng dẫn người thanh toán lập dự trù kinh phí và các văn bản, giấy tờ có liên quan đến bộ chứng từ thanh toán.

Bộ phận kế toán tiến hành kiểm tra toàn bộ chứng từ thanh toán đó để đảm bảo tính pháp lý của bộ chứng từ. Sau khi kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh ghi trên chứng từ kế toán; đối chiếu chứng từ kế toán với các tài liệu có liên quan. Kế toán thanh toán trình Trưởng ban Tài chính (Kế toán trưởng) kiểm tra, ký và trình lãnh đạo ký duyệt. Sau đó, kế toán tiến hành quy trình lập và xử lý chứng từ kế toán. Riêng đối với kế toán công đoàn cấp trên trực tiếp cơ sở, kế toán thanh toán cũng là phụ trách kế toán nên chỉ kiểm tra và trình chủ tịch phê duyệt.

- Lập, xử lý chứng từ kế toán: Mọi nghiệp vụ kinh tế, tài chính liên quan đến hoạt động của đơn vị đều được lập chứng từ kế toán về cơ bản theo đúng quy định của Nhà nước và Tổng Liên đoàn Lao động Việt Nam. Căn cứ vào bộ hồ sơ thanh toán đã được lãnh đạo phê duyệt, tùy theo từng nghiệp vụ kinh tế phát sinh, giá trị của các khoản thanh toán và hình thức thanh toán (chi tiền mặt hoặc chuyển khoản), kế toán tiến hành lập các loại chứng từ phù hợp.

- Kiểm tra chứng từ kế toán: Sau khi lập xong chứng từ, kế toán thanh toán tiến hành kiểm tra lại nội dung nghiệp vụ của chứng từ, các chỉ tiêu về giá trị, khối lượng, số tiền... so với chứng từ gốc và ký xác nhận, cuối tháng trình phụ trách kế toán kiểm tra lại một lần nữa sau khi kế toán viên đã ghi chép, phản ánh các nghiệp vụ nhằm kiểm tra tính hợp lệ, hợp pháp của chứng từ, nếu có sai sót, phụ trách kế toán yêu cầu kế toán thanh toán chỉnh sửa sau đó Phụ trách kế toán ký duyệt và trình lãnh đạo ký

- Phân loại, sắp xếp chứng từ kế toán: Sau khi được kiểm tra, chứng từ kế toán được phân loại, sắp xếp các đơn vị tiến hành sắp xếp theo tiêu thức nội dung kinh tế của nghiệp vụ được phân chia thành 2 loại (Chứng từ thu và chứng từ chi). Trên cơ sở sắp xếp, phân loại hợp lý, các chứng từ đã có đủ căn cứ pháp lý để ghi sổ kế toán. Việc ghi sổ kế toán chi tiết và sổ kế toán tổng hợp phụ thuộc vào hình thức sổ kế toán tại các đơn vị.

Các chứng từ sau khi được ghi sổ kế toán hoặc nhập số liệu vào máy vi tính và có đầy đủ chữ ký của các bộ phận, kế toán tiến hành lưu trữ chứng từ kế toán. Các chứng từ kế toán đều được đóng thành tập, ghi rõ bên ngoài tập chứng từ các thông tin về thời gian và số hiệu, sau đó đưa vào lưu trữ và bảo quản theo chế độ quy định.

Khó khăn trong công tác tổ chức kế toán tại các tổ chức công đoàn tỉnh Trà Vinh

Thực tế cho thấy, Liên đoàn Lao động tỉnh Trà Vinh chú trọng nhiều đến tổ chức bộ máy kế toán tài chính, chưa chú trọng đến tổ chức bộ máy kế toán quản trị, do vậy nguồn thu kinh phí, đoàn phí công đoàn đạt hiệu quả chưa cao, vẫn còn thất thu, nhất là đối với khu vực ngoài nhà nước và doanh nghiệp có vốn đầu tư nước ngoài; thu đoàn phí công đoàn chưa đúng quy định, phân công kế toán chưa thật sự hợp lý.

Một số lãnh đạo công đoàn cấp trên trực tiếp cơ sở tại tỉnh Trà Vinh chưa am hiểu sâu về công tác tài chính, kế toán dẫn đến đôi lúc chỉ đạo chi – xuất chưa phù hợp với nguyên tắc kế toán, chế độ tiêu chuẩn, định mức theo quy định và chưa chủ động xây dựng kế hoạch đào tạo nâng cao trình độ chuyên môn cho kế toán đơn vị

Tổ chức bộ máy kế toán đối với các công đoàn cấp trên trực tiếp cơ sở còn chồng chéo, lãnh đạo các công đoàn cấp trên trực tiếp cơ sở chưa nhận thức đầy đủ tầm quan trọng của công tác kế toán nên phân công kế toán kiêm nhiệm nhiều việc khác nhau. Chính vì vậy, kế toán các đơn vị chưa dành nhiều thời gian cho công tác kế toán, chưa đầu tư nghiên cứu sâu các quy định về tài chính dẫn đến tham mưu cho lãnh đạo chưa tốt trong công tác kế toán và quản lý tài chính của đơn vị, dễ dẫn đến sai sót trong quá trình kiểm tra, soát xét chứng từ, các nghiệp vụ kinh tế phát sinh chưa được ghi sổ kịp thời.

Bộ máy kế toán của Liên đoàn Lao động Tỉnh và cấp trên trực tiếp cơ sở đa số chưa qua đào tạo chuyên ngành tài chính - kế toán. Bên cạnh đó, bộ máy kế toán của các cấp trên trực tiếp cơ sở không ổn định, thường xuyên luân chuyển từ các ban, ngành về tổ chức công đoàn.

Giải pháp hoàn thiện tổ chức công tác kế toán công đoàn tại Trà Vinh

Thực trạng và những tồn tại trong tổ chức kế toán tại hệ thống công đoàn trên địa bàn tỉnh Trà Vinh thời gian qua cho thấy, để hoàn thiện công tác kế toán tại hệ thống tổ chức công đoàn Tỉnh, những nội dung cần quan tâm gồm:

Hoàn thiện tổ chức bộ máy kế toán

- Trong khâu tuyển dụng, cán bộ làm công tác kế toán công đoàn chuyên trách được tiếp nhận phải có nghiệp vụ kế toán - tài chính từ đại học trở lên và am hiểu công tác công đoàn. Thủ trưởng các đơn vị tham mưu, đề xuất với Tỉnh ủy, Huyện ủy và công đoàn cấp trên trong việc điều chuyển cán bộ kế toán, phải đảm bảo bộ máy kế toán ổn định tránh tình trạng luân chuyển thường xuyên, luân chuyển cán bộ không đúng chuyên môn nghiệp vụ, gây khó khăn trong thực hiện nhiệm vụ kế toán ở đơn vị và hướng dẫn nghiệp vụ cho bộ phận kế toán công đoàn cấp dưới.

- Phân công nhiệm vụ cho kế toán hợp lý, tránh trường hợp kiêm nhiệm nhiều nhiệm vụ.

- Chú trọng đào tạo, bồi dưỡng, nâng cao trình độ chuyên môn nghiệp vụ cho cán bộ kế toán.

Hoàn thiện về tổ chức hệ thống tài khoản kế toán

Liên đoàn Lao động Tỉnh cần kiến nghị Tổng Liên đoàn Lao động Việt Nam cập nhật các tài khoản có liên quan theo quy định hiện hành vào phần mềm kế toán quản lý tài chính, tài sản công đoàn, sử dụng tài khoản theo đúng quy định. Liên đoàn Lao động tỉnh ban hành quy định, hướng dẫn các hạch toán, các tài khoản chi tiết thống nhất trong hệ thống tổ chức công đoàn trong Tỉnh, chấp hành nghiêm túc chế độ kế toán, vận dụng đầy đủ các tài khoản theo quy định, phù hợp với hoạt động của đơn vị.

Hoàn thiện hệ thống sổ kế toán

- Các đơn vị phải thực hiện khóa sổ, mở và in đầy đủ các sổ kế toán tổng hợp, sổ chi tiết theo quy định của pháp luật, đóng dấu giáp lai giữa các trang sổ, quy định trách nhiêm người giữ sổ.

- Đơn vị cần hoàn thiện các mẫu sổ theo chế độ hiện hành, mở đầy đủ các sổ tổng hợp và chi tiết để hạch toán. Cần mở thêm một số loại sổ chi tiết như: Sổ theo dõi tình hình chấp hành dự toán thu, chi tài chính công đoàn.

- Việc kiểm tra đối chiếu số liệu cần được thực hiện thường xuyên, liên tục để cung cấp số liệu kịp thời, chính xác cho lãnh đạo đơn vị cũng như trong báo cáo quyết toán kinh phí của đơn vị về công đoàn cấp trên.

Hoàn thiện tổ chức hệ thống báo cáo kế toán

- Hoàn thiện hơn nữa về chất lượng của các báo cáo tài chính công đoàn cấp dưới và của đơn vị, đầu tư thời gian cho công tác lập báo cáo tài chính, báo cáo quyết toán, phải nắm được bản chất, cách lập các chỉ tiêu trên báo cáo, ý nghĩa của từng chỉ tiêu, từ đó hoàn thiện hệ thống báo cáo phản ánh đúng tình hình tài sản, thu, chi và sử dụng nguồn kinh phí của đơn vị.

- Nâng cao chất lượng thông tin của thuyết minh báo cáo tài chính theo quy định hiện hành.

- Các cấp công đoàn trong Tỉnh phải chấp hành nghiêm túc chế độ công khai báo cáo tài chính theo đúng mẫu biểu, nội dung, hình thức và thời gian quy định của Nhà nước và Tổng Liên đoàn Lao động Việt Nam.

Tài liệu tham khảo:

- Luật Kế toán (2015), (Luật số 88/2015/QH13) ngày 20/11/2015;

- Luật Công đoàn (2012), (Luật số 12/2012/QH13) ngày 20/6/2012;

- Nghị định số 191/2013/NĐ-CP ngày 21/11/2013 quy định chi tiết về tài chính công đoàn;

- Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 quy định chi tiết một số điều của Luật Kế toán;

- Thông tư số 21/2005/TT-BTC ngày 22/3/2005 hướng dẫn thực hiện quy chế công khai tài chính đối với các đơn vị dự toán ngân sách và các tổ chức được ngân sách nhà nước hỗ trợ;

- Thông tư liên tịch số 71/2014/TTLT-BTC-BNV ngày 30/5/2014 hướng dẫn thực hiện Nghị định số 130/2005/NĐ-CP ngày 17/10/2005 và Nghị định số 117/2013/NĐ-CP ngày 07/10/2013 của Chính phủ quy định chế độ tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí quản lý hành chính đối với các cơ quan nhà nước.