Khả năng chống chịu của ngành Ngân hàng có sự cải thiện

Trong bối cảnh kinh tế khó khăn, kết quả kinh doanh các ngân hàng vẫn bền vững cho thấy khả năng chống chịu của ngành Ngân hàng đang tốt hơn rất nhiều so với giai đoạn khủng hoảng tài chính 2012-2013.

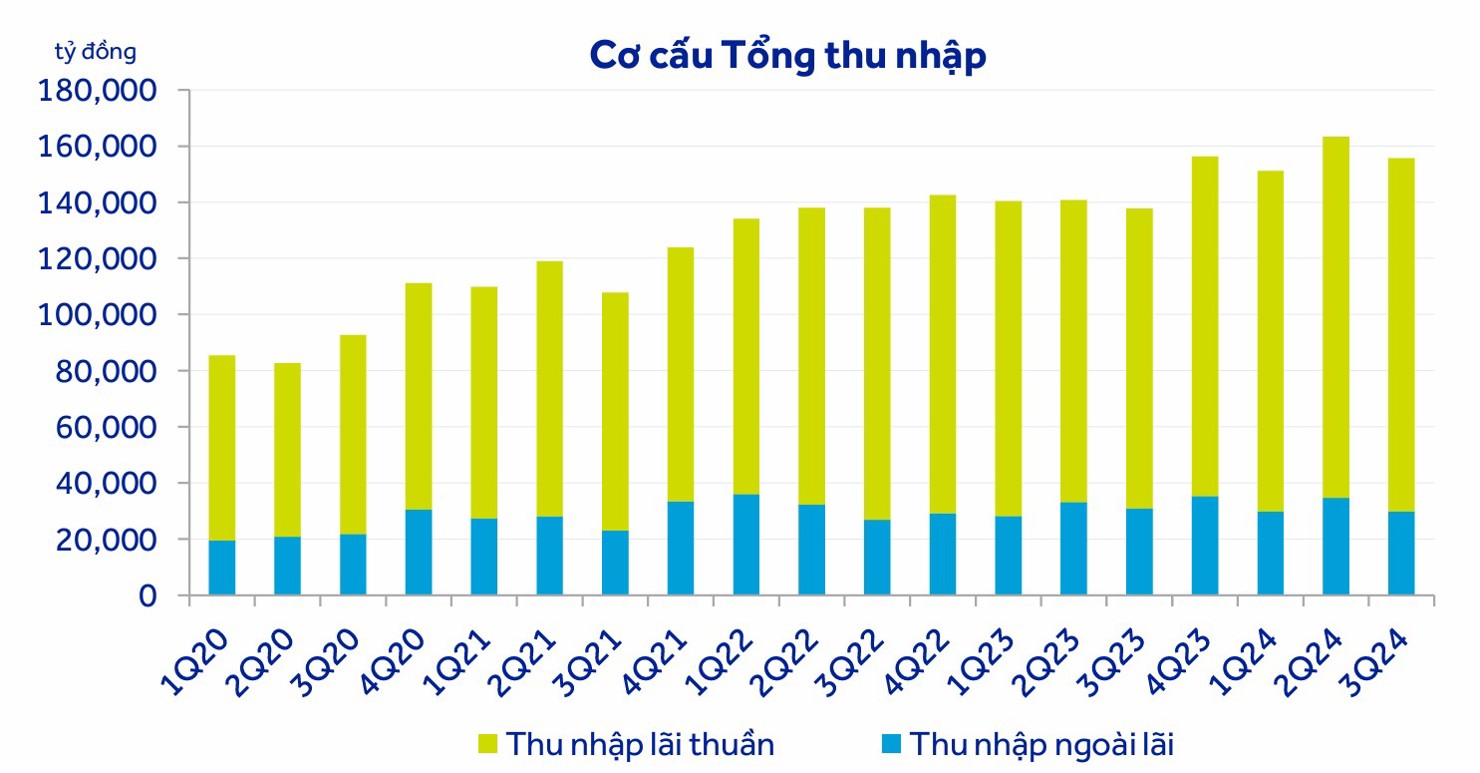

Kết quả kinh doanh khả quan

Dù chưa kết thúc năm 2024, song kết quả kinh doanh ước tính của một số ngân hàng dần lộ diện. Tính đến ngày 30/11, TPBank ghi nhận lợi nhuận trước thuế đạt hơn 7.100 tỷ đồng, tăng gần 28% so với cuối năm trước. Dự kiến cả năm, lợi nhuận của trước thuế của nhà băng này tăng 34% so với năm 2023. Tín dụng tăng tới 17%, cao hơn nhiều trung bình ngành là yếu tố giúp ngân hàng này bứt tốc về lợi nhuận.

Theo dự báo của Công ty Chứng khoán MB (MBS), một số ngân hàng như VietinBank, Techcombank, HDBank sẽ đạt lợi nhuận cao nhờ tăng trưởng tín dụng tốt, thu nhập ngoài lãi tăng cao.

Cụ thể, VietinBank được dự báo lợi nhuận sau thuế trong năm 2024 sẽ tăng 14,5%; Tăng trưởng tín dụng đạt 14,3% trong khi NIM sẽ giảm nhẹ xuống 2,9%.

Với HDBank, MBS kỳ vọng thu nhập hoạt động của Ngân hàng tăng 24,1% trong năm 2024 được dẫn dắt chủ yếu bởi tăng trưởng thu nhập lãi thuần. Tăng trưởng tín dụng sẽ đạt 24,7% trong năm 2024 đi cùng với NIM đạt 5,4%.

Lợi nhuận sau thuế kỳ vọng sẽ tăng 28% trong năm 2024 và tăng tốc lên mức 29,7% so với cùng kỳ trong năm 2025 nhờ thu nhập ngoài lãi được dự báo tăng 47,4% trong khi thu nhập lãi thuần giảm tốc nhẹ.

Trong khi đó, MBS dự báo, lợi nhuận sau thuế của Techcombank trong năm 2024 được kỳ vọng tăng 28,7% so với cùng kỳ, dựa trên cơ sở tăng trưởng tín dụng của ngân hàng đạt trên 23,5%.

Nhìn chung, mặc dù phải đối mặt với những khó khăn và áp lực nợ xấu sau cuộc khủng thị trường bất động sản và trái phiếu doanh nghiệp vào năm 2022-2023, kết quả kinh doanh của ngành Ngân hàng vẫn duy trì bền vững và tăng trưởng đều. Điều này cho thấy khả năng chống chịu của các ngân hàng hiện đang tốt hơn rất nhiều so với giai đoạn khủng hoảng tài chính trước đó, vào năm 2012-2013.

Công ty Chứng khoán ACB (ACBS) dự báo, lợi nhuận trước thuế năm 2025 của các ngân hàng niêm yết sẽ tăng trưởng 15% so với cuối năm 2024. Trong đó, tổng thu nhập tăng 15,3% so với cuối năm 2024 nhờ động lực đến từ tăng trưởng tín dụng tiếp tục ở mức cao là 15,6% so với năm 2024.

Cổ phiếu ngân hàng phù hợp cho đầu tư dài hạn

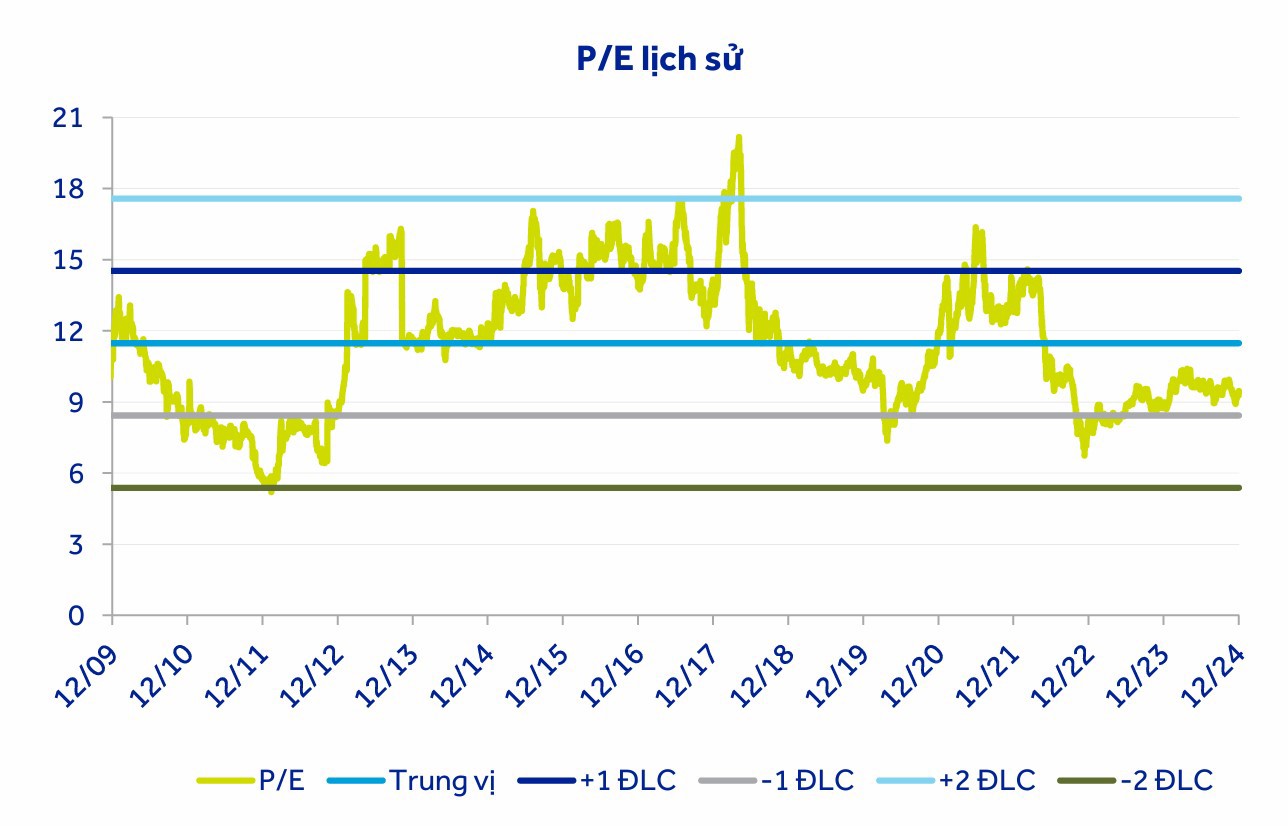

ACBS nhận định, cổ phiếu ngành Ngân hàng đang giao dịch ở mức P/B 1,5 lần, tương đương mức trung vị lịch sử. Tuy nhiên, giai đoạn hiện tại, khả năng sinh lời cũng như chất lượng tài sản của ngành Ngân hàng đang tốt hơn đáng kể so với phần lớn các giai đoạn trước đây. Do đó, ACBS cho rằng, P/E sẽ là thước đo định giá phù hợp hơn.

Hiện P/E của ngành Ngân hàng đang ở mức 9,5 lần, thấp hơn gần 1 độ lệch chuẩn so với P/E trung vị lịch sử (11,5 lần). So với triển vọng lợi nhuận tăng trưởng vừa phải, nhưng bền vững (tăng khoảng 15% trong năm 2025), ACBS cho rằng, vùng giá hiện tại đang khá hợp lý để đầu tư dài hạn đối với cổ phiếu nhóm ngành Ngân hàng.

Kể từ tháng 2/2024, nhà đầu tư nước ngoài liên tục bán ròng cổ phiếu Ngân hàng, khiến nhiều nhà băng từng hết room ngoại, như: Vietinbank (mã chứng khoán: CTG), Techcombank (mã chứng khoán: TCB), VPBank (mã chứng khoán: VPB), HDBank (mã chứng khoán: HDB), Sacombank (mã chứng khoán: STB)… nay lại “hở” room ngoại với khối lượng lớn.

Hiện, đà bán ròng của nhà đầu tư nước ngoài đã chững lại, kể từ cuối tháng 11. Với triển vọng thị trường chứng khoán Việt Nam có thể được nâng hạng lên thị trường mới nổi sơ cấp trong năm 2025, các chuyên gia kỳ vọng, nhà đầu tư nước ngoài sẽ mua ròng trở lại và hỗ trợ cho giá cổ phiếu ngành Ngân hàng.

Bà Đỗ Hồng Vân - Trưởng phòng Phân tích FiinGroup nhận định, cổ phiếu ngân hàng là nhóm ngành có định giá rẻ, triển vọng lợi nhuận tích cực. Năm 2025, cổ phiếu ngành Ngân hàng có thể hưởng lợi từ đầu tư tư nhân và tín dụng tăng trở lại. Mặt khác, nhóm ngân hàng cũng đang có mặt bằng định giá khá thấp, tương đương trung bình 5 năm và trung vị.

“Nhiều người lo ngại Thông tư số 02/2023/TT-NHNN không được gia hạn tiếp, song với nợ xấu đang ở quanh mức đỉnh trong khi nhiều ngân hàng cũng tích cực trích lập dự phòng, kỳ vọng tín dụng tăng trở lại và mặt bằng lợi nhuận ở mức thấp, tôi tin rằng, ngân hàng sẽ là nhóm có cơ hội tăng trưởng lợi nhuận và tái định giá trở lại trong năm 2025”, bà Đỗ Hồng Vân nhận định.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")