Ảnh hưởng của đặc điểm hội đồng quản trị đến quản trị lợi nhuận của các công ty niêm yết trên thị trường chứng khoán Việt Nam

Nghiên cứu này xem xét mối quan hệ giữa đặc điểm của hội đồng quản trị và quản trị lợi nhuận dựa trên cơ sở dồn tích (AEM). Kết quả nghiên cứu cho thấy, tỷ lệ thành viên nữ trong hội đồng quản trị, số cuộc họp hội đồng quản trị, đòn bẩy tài chính và tỷ số lợi nhuận trên tài sản (ROA) có mối quan hệ cùng chiều với biến kế toán dồn tích có thể điều chỉnh (DA) – đại diện cho hành vi quản trị lợi nhuận. Tỷ lệ thành viên độc lập không điều hành trong Hội đồng quản trị có tương quan ngược chiều với biến DA. Đồng thời, nghiên cứu cũng chứng minh quy mô hội đồng quản trị và mô hình kiêm nhiệm hai chức danh không ảnh hưởng đến quản trị lợi nhuận.

Tổng quan nghiên cứu và giả thuyết

Nhiều nghiên cứu trước đây kiểm tra vai trò của hội đồng quản trị (HĐQT) và cơ chế quản trị liên quan trong việc hạn chế sự tham gia của nhà quản lý công ty vào quản trị lợi nhuận (QTLN) như: Davidson et al., (2005); Dimitropoulos & Asteriou (2010); Ghosh, Marra & Moon (2010); González & García-Meca (2014)... Các nghiên cứu này xem xét HĐQT với tư cách là một nhóm quản trị, báo cáo về các đặc điểm như quy mô HĐQT, tính độc lập của HĐQT, đa dạng giới tính trong HĐQT, số cuộc họp HĐQT và việc tách vị trí điều hành công ty (CEO) và Chủ tịch HĐQT với mục đích cải thiện hiệu quả của sự giám sát tổng thể. Dựa trên các nghiên cứu trước và các lý thuyết nền (lý thuyết đại diện, lý thuyết phụ thuộc nguồn lực, lý thuyết các bên liên quan), nhóm tác giả đưa ra các giả thuyết nghiên cứu:

H1: Số lượng thành viên trong HĐQT càng cao thì mức độ QTLN càng thấp.

H2: Tỷ lệ thành viên độc lập không điều hành trong HĐQT càng cao thì mức độ QTLN càng thấp.

H3: Tỷ lệ thành viên nữ trong HĐQT càng cao thì mức độ QTLN càng thấp.

H4: Việc kiêm nhiệm hai chức danh Chủ tịch HĐQT và CEO sẽ làm cho mức độ QTLN càng cao.

H5: Số lượng cuộc họp HĐQT càng nhiều thì mức độ QTLN càng thấp.

Phương pháp nghiên cứu

Dữ liệu nghiên cứu

Mẫu của nghiên cứu bao gồm 512 công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2012-2018. Hoạt động trong lĩnh vực tài chính, ngân hàng và các công ty không đủ dữ liệu bị loại trừ. Dữ liệu dùng để tính toán giá trị các biến được thu thập từ BCTC, Báo cáo thường niên và Báo cáo quản trị công ty.

Đo lường quản trị lợi nhuận

Vận dụng kết quả nghiên cứu trước đây, nhóm tác giả sử dụng mô hình cải tiến của Kothari và cộng sự (2005) để xác định biến kế toán dồn tích có thể điều chỉnh. Theo đó, phần dư trong mô hình sau đây chính là DA:

TA /Ait-1= β0i [1/ Ait-1] + β1i[(ΔREVit - ΔRECit)/Ait-1] + β2i[PPEit/Ait-1] + β3iROAit + εit

TAit = NIit – OCFit

Trong đó:

- TAit: tổng giá trị dồn tích của công ty i năm t,

- Ait-1: tổng giá trị tài sản của công ty i năm t-1,

- ΔREVit: thay đổi trong doanh thu của công ty i năm t so với năm t-1,

- ΔRECit: thay đổi trong khoản phải thu của công ty i năm t so với năm t-1,

- PPEit: tổng tài sản cố định của công ty i năm t,

- ROAit: lợi nhuận trên tổng tài sản của công ty i năm t.

- εit: phần dư.

- NIit: Lợi nhuận thuần từ hoạt động kinh doanh của công ty i năm t,

- OCFit: Lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty i năm t.

Biến kế toán dồn tích có thể điều chỉnh sẽ được lấy giá trị tuyệt đốivì nghiên cứu này không kiểm tra bất kỳ sự kiện cụ thể nào và tập trung vào độ lớn hơn là hướng QTLN.

Mô hình nghiên cứu

Trên cơ sở giả thuyết nghiên cứu đã được xây dựng, mô hình hồi quy đa biến xem xét ảnh hưởng của các đặc điểm HĐQT đến QTLN được trình bày như sau:

DAit = α0 + α1 BDSIZEit+ α2BDINDit + α3BDSEXit + α4DUALit + α5BDMEETit + α6LEVit + α7ROAit + α8SIZEit + εit

Trong đó:

- DAit: Biến kế toán dồn tích có thể điều chỉnh, đo lường bằng mô hình Kothari và cộng sự (2005)

- BDSIZEit: Số lượng thành viên trong HĐQT

- BDINDit: Tỷ lệ thành viên không điều hành độc lập trong tổng số thành viên HĐQT

- BDSEXit: Tỷ lệ thành viên nữ trên tổng số thành viên của HĐQT

- DUALit: Biến giả, bằng 1 nếu Chủ tịch HĐQT kiêm nhiệm CEO, bằng 0 nếu khác

- BDMEETit: Tổng số cuộc họp được HĐQT

tổ chức trong năm

- LEVit: Tổng nợ phải trả trên tổng tài sản

- ROAit: Lợi nhuận trên tổng tài sản

- SIZEit: Logarit tự nhiên của tổng tài sản

- εit: là phần dư.

Kết quả nghiên cứu và thảo luận

Phân tích thống kê mô tả

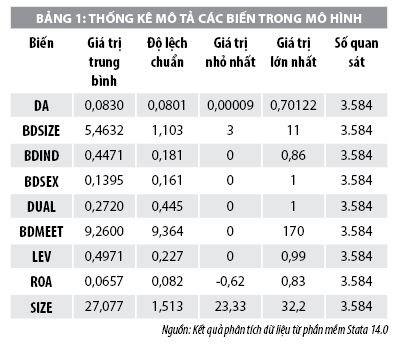

Theo Bảng 1, giá trị trung bình của biến DA là 8,3% cho thấy, số lượng thành viên HĐQT trung bình là 5,5 thành viên, cao nhất là 11 thành viên và thấp nhất là 3 thành viên, tất cả các công ty trong mẫu đều tuân thủ quy định về số lượng thành viên HĐQT. Số lần tổ chức họp HĐQT bình quân là 9,26, trong đó thấp nhất là không tổ chức phiên họp nào và cao nhất là 170 phiên họp. Tỷ lệ thành viên HĐQT độc lập không điều hành trên tổng số thành viên HĐQT bình quân là 44,71%, thấp nhất là 0% và cao nhất là 86%, chứng tỏ có công ty không đảm bảo yêu cầu 1/3 thành viên trong HĐQT phải là thành viên độc lập. Tỷ lệ thành viên nữ trong HĐQT bình quân là 13,95%, tỷ lệ thấp nhất là 0% và tỷ lệ cao nhất là 100%. Tỷ lệ các công ty niêm yết có kiêm nhiệm Chủ tịch HĐQT và CEO là 27,2%, như vậy, vẫn có công ty vi phạm quy định không kiêm nhiệm hai chức danh.

Phân tích tương quan

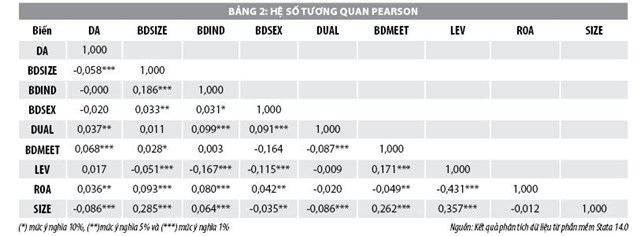

Kết quả nghiên cứu cho thấy, biến DA có tương quan ngược chiều với các biến BDSIZE, BDIND, BDSEX, SIZE và có tương quan cùng chiều với các biến DUAL, BDMEET, LEV và ROA. Mặc dù, các cặp biến độc lập có mối tương quan với nhau nhưng không có mối tương quan nào quá cao. Nhóm tác giả đã thực hiện kiểm định đa cộng tuyến, hệ số VIF từ 1,02 đến 1,59, nhỏ hơn so với 10. Như vậy, có thể kết luận, mối quan hệ tương quan giữa các biến độc lập rất thấp, không có hiện tượng đa cộng tuyến giữa các biến độc lập.

Kết quả hồi quy

Dựa trên kết quả kiểm định Hausman, nhóm tác giả có sơ sở lựa chọn phương pháp tác động cố định (FEM) làm phương pháp ước lượng cho mô hình nghiên cứu. Kiểm định Modified Wald cho thấy, mô hình tồn tại phương sai sai số thay đổi và kiểm định Persan cho thấy, có sự phụ thuộc trong cấu trúc dữ liệu chéo. Để khắc phục hạn chế này, nhóm tác giả sẽ thực hiện ước lượng FEM và sử dụng ước tính Driscoll – Kraay (Hoechle, 2007) cho mô hình nghiên cứu. Kết quả hồi quy mô hình phân tích tác động của đặc điểm HĐQT đến hành vi QTLN của nhà quản lý cho thấy, hệ số R2 bằng 2,67%. Kết quả hồi quy cho thấy, mối tương quan có ý nghĩa thống kê giữa các biến BDIND, BDSEX, BDMEET, LEV, ROA và DA. Bên cạnh đó, không tồn tại mối quan hệ giữa DA với BDSIZE và DUAL.

Kết quả nghiên cứu giúp nhóm tác giả chấp nhận giả thuyết H2, nghĩa là thành viên không điều hành độc lập trong HĐQT giúp hạn chế mức độ QTLN của nhà quản lý. Kết quả này tương tự với kết quả nghiên cứu của Nguyễn Thị Phương Hồng (2016), Liu and Lu (2007), và Prencipe and Bar-Yosef (2011). Tỷ lệ thành viên nữ trong HĐQT có tương quan cùng chiều với DA, như vậy, có nhiều thành viên nữ trong HĐQT không những không giúp cho HĐQT hạn chế được hành vi QTLN của nhà quản lý mà còn góp phần làm gia tăng hành vi này.

Kết quả hồi quy cũng cho thấy, mối quan hệ cùng chiều giữa số cuộc họp HĐQT với biến DA, như vậy, giả thuyết H5 bị bác bỏ. Kết quả nghiên cứu này phù hợp với kết quả nghiên cứu của Mashayekhi (2008) và Gulzar and Wang (2011), trái ngược với kết quả nghiên cứu được công bố bởi Xie et al. (2003), González and García-Meca (2014) và Ngô Hoàng Điệp (2018). Biến DUAL không có ảnh hưởng đến mức độ QTLN có thể do tỷ lệ kiêm nhiệm 2 chức danh ở mức thấp, chỉ 27,2 %.

Kết luận

Kết quả nghiên cứu cho thấy, trong các đặc điểm của HĐQT, chỉ có thành viên độc lập không điều hành là có hiệu quả trong việc giám sát hành vi QTLN của nhà quản lý. Nhóm tác giả không tìm thấy mối quan hệ nào giữa quy mô của HĐQT và mức độ QTLN. Nghiên cứu này cũng chứng minh tầm quan trọng của các thành viên HĐQT độc lập không điều hành trong việc giám sát hành vi của nhà quản lý, đặc biệt là hành vi QTLN. Ngoài ra, nghiên cứu cũng chỉ ra thực trạng nhiều công ty niêm yết Việt Nam chưa thực hiện đầy đủ các quy định của Nghị định số 71/2017/NĐ-CP, đặc biệt là các yêu cầu đối với HĐQT.

Tài liệu tham khảo:

Ngô Hoàng Điệp (2018), Các nhân tố tác động đến hành vi quản trị lợi nhuận của người quản lý tại các công ty niêm yết trên thị trường chứng khoán Việt Nam, Luận án Tiến sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

Nguyễn Thị Phương Hồng (2016), Các nhân tố ảnh hưởng đến chất lượng báo cáo tài chính của công ty niêm yết trên thị trường chứng khoán - Bằng chứng thực nghiệm tại Việt Nam, Luận án Tiến sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

Davidson, R., Goodwin-Stewart, J., & Kent, P. (2005), Internal governance structures and earnings management. Accounting and Finance, 45(2), 241-267;

González, J. S., & García-Meca, E. (2014), Does Corporate Governance Influence Earnings Management in Latin American Markets? Journal of Business Ethics, 121(3), 419-440.

: Hình thành mặt bằng giá mới hay nhịp hưng phấn tạm thời?")