Kỳ vọng thị trường chứng khoán bứt phá, thoát cảnh đi ngang

Thị trường chứng khoán Việt Nam bước vào nhịp điều chỉnh và biến động giằng co quý III/2021, trước áp lực từ những thông tin tiêu cực đến từ dịch bệnh, các yếu tố vĩ mô. Dự báo, từ tháng 10, thị trường sẽ sớm đạt được trạng thái cân bằng và thoát khỏi cảnh đi ngang nếu nền kinh tế phục hồi thuận lợi.

Qua cơn bĩ cực

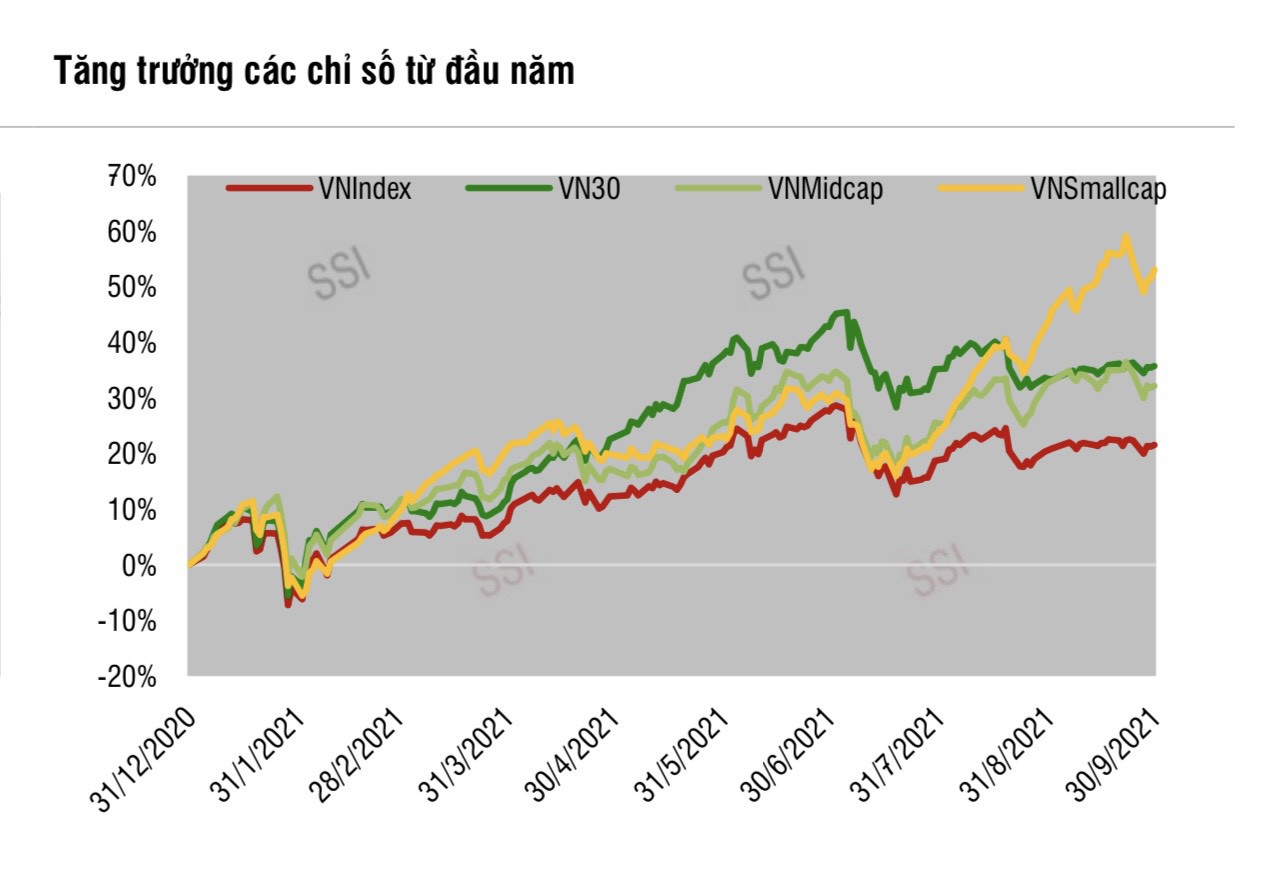

Thị trường chứng khoán Việt Nam tăng mạnh mẽ trong nửa đầu năm, trước khi biến động trồi sụt trong quý III/2021, dưới sự ảnh hưởng của làn sóng dịch COVID-19 lần thứ 4. Tính từ đầu năm đến nay, chỉ số VN-Index tăng trưởng 20% về điểm số, trong khi giá trị giao dịch tăng 290% so với cùng kỳ năm ngoái. Tuy nhiên, nếu tính riêng giai đoạn quý III thì con số này là âm 5% và 291% so với cùng kỳ.

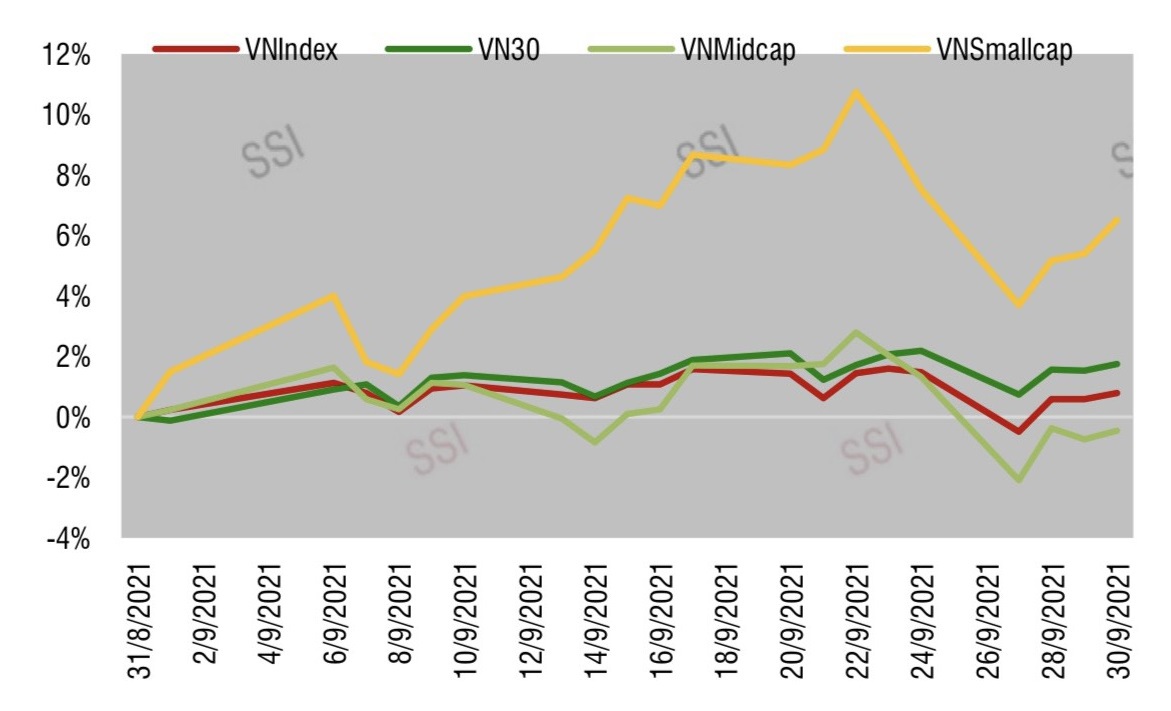

Thị trường chứng khoán trong các tháng 8 và tháng 9 đi ngang, khi phải đối mặt với nhiều thông tin tiêu cực đến từ yếu tố vĩ mô.

Làn sóng COVID lần thứ 4 kéo dài hơn dự kiến đã khiến cho triển vọng kinh tế và các doanh nghiệp niêm yết thay đổi. Sự đứt gãy chuỗi sản xuất ở các tỉnh, thành phía Nam, kết hợp sự sụt giảm nghiêm trọng của tiêu dùng khiến cho GDP quý III lần đầu tiên suy giảm mạnh so với cùng kỳ, vượt qua ngoài sức tưởng tượng của nhiều chuyên gia và tổ chức đã từng dự báo trước đó.

Hình 1: Tăng trưởng các chỉ số từ đầu năm

Tâm lý nhà đầu tư tương đối thận trọng trong tháng 9 khiến dòng tiền vào các tài sản tài chính giảm mạnh trước áp lực giảm điểm của thị trường chứng khoán Mỹ, do lo ngại Chính phủ nước này phải đóng cửa nhiều tuần nếu ko được Quốc hội Mỹ thông qua nâng hạn mức trần nợ công. Cùng với đó, tâm lý dè dặt đối với các cổ phiếu bất động sản lớn trong nước bị tác động bởi kế hoạch trả nợ của Tập đoàn Evergrande chưa rõ ràng.

Theo SSI Research, diễn biến đi ngang của thị trường chứng khoán Việt Nam trong 2 tháng vừa qua phù hợp với bối cảnh vĩ mô và không cho thấy sự phản ứng thái quá của nhà đầu tư. Chiến lược phòng chống dịch của Chính phủ linh hoạt hơn, chuyển từ “Không COVID” sang “sống chung với COVID”, gợi mở kỳ vọng khôi phục và phát triển kinh tế nhanh trở lại, sẽ tháo gỡ nút thắt tâm lý cho các nhà đầu tư trên thị trường chứng khoán trong thời điểm hiện tại.

Tâm lý thị trường cho thấy sự ổn định nhờ các số lượng vĩ mô được hấp thụ dần theo tháng và cũng không nằm ngoài dự đoán. Điểm tích cực là dòng tiền vẫn duy trì tốt trên thị trường khi trú ẩn ở nhóm vốn hóa thấp và một số ngành dự kiến đón nhận kết quả kinh doanh tích cực trong quý III trong khi chờ đợi xu hướng sắp tới.

Đến hồi thái lai?

Việc kiểm soát đại dịch có nhiều kết quả tích cực, cùng với đó việc được nới lỏng dần dần sau khi đã khoanh vùng. Tốc độ bao phủ vắc xin được đẩy mạnh, trong đó dự báo, các thành phố lớn như Hà Nội và Hồ Chí Minh sẽ đạt mức miễn dịch cộng đồng (70-80% dân số tiêm đủ 2 mũi) vào nửa sau quý IV.

Đặc biệt, nhiều địa phương đã lên kế hoạch khôi phục các hoạt động kinh tế. Lạm phát cũng được kiểm soát tốt, trong khi không gian tài khóa của Việt Nam vẫn còn đủ mạnh để có thể thực hiện thêm các gói hỗ trợ tài khoá bên cạnh các gói chính sách hỗ trợ như hiện tại. Giải ngân đầu tư công được kỳ vọng sẽ hồi phục trở lại trong quý IV, tuy nhiên ít có khả năng hoàn thành kế hoạch năm 2021 và nhiều khả năng một phần vốn không nhỏ sẽ được chuyển nguồn để giải ngân trong năm 2022...

Hình 2: Tăng trưởng các chỉ số trong tháng 9

Với những cơ sở dự báo trên, nền kinh tế và khối các doanh nghiệp dù bị ảnh hưởng nặng nề nhưng nhiều khả năng sẽ quay trở lại chu kỳ tăng trưởng vào đầu năm 2022.

Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) nhận định, thị trường chứng khoán sẽ đạt được trạng thái cân bằng ở mức định giá P/E của năm 2021 và 2022 hợp lý quanh 17,5 lần. Dự báo EPS 2021 bình quân các doanh nghiệp trên HOSE tăng 25% so với cùng kỳ. VN-Index sẽ sớm thoát khỏi giai đoạn đi ngang.

Cũng theo KBSV, dòng tiền từ nhà đầu tư trong nước sẽ tiếp tục chiếm ưu thế. Mặt bằng lãi suất duy trì ở mức thấp, kết hợp triển vọng hồi phục kinh tế vĩ mô và hoạt động sản xuất kinh doanh của các doanh nghiệp niêm yết sau giai đoạn cách ly nghiêm ngặt sẽ là các yếu tố níu giữ dòng tiền của nhà đầu tư cá nhân trong nước.

Thêm vào đó, dòng vốn trên thị trường còn được hỗ trợ bởi xu hướng tăng vốn của các công ty chứng khoán trong thời gian gần đây, giúp gia tăng nguồn vốn cho vay trên thị trường và đảm bảo nguồn margin không bị hạn chế ở các thời điểm thị trường biến động mạnh. Áp lực bán ròng của khối ngoại cũng sẽ giảm bớt, tương ứng với sự cải thiện của kết quả kinh doanh quý IV.

KBSV dự báo, vùng giá mục tiêu của chỉ số VN-Index trong 3 tháng cuối năm sẽ vượt qua vùng cản 1.380, có thể tiến tới 1.400 điểm.