Sức ép tăng vốn với doanh nghiệp chứng khoán nội

Theo ông Phạm Hồng Sơn- Phó Chủ tịch Uỷ ban Chứng khoán Nhà nước (UBCKNN), chưa bao giờ sức ép về vốn đối với các công ty chứng khoán trong nước lại lớn như hiện nay.

Theo ông Phạm Hồng Sơn, trong năm 2019, khả năng tiếp cận vốn của các công ty chứng khoán có nhiều thuận lợi. Có 12 công ty chứng khoán đã tăng vốn điều lệ với tổng giá trị tăng 4.700 tỷ đồng từ việc chào bán cổ phiếu và huy động vốn mới. Hầu hết các tiêu chí đánh giá tình hình tài chính của các công ty chứng khoán đều có sự tăng trưởng.

Cụ thể, tổng vốn chủ sở hữu của các công ty chứng khoán tại thời điểm 30/9/2019 là 77.900 tỷ đồng, tăng 10,9% so với cuối năm 2018. Vốn điều lệ của các công ty chứng khoán là 62.007 tỷ đồng, tăng 10,5% so với cuối năm 2018. Tổng tài sản của các công ty chứng khoán là 146.258 tỷ đồng, tăng 4,4% so với cuối năm 2018. Đặc biệt, có 81/83 công ty chứng khoán hoạt động có tỷ lệ an toàn tài chính trên 180%...

Theo chân các ngân hàng, các công ty chứng khoán cũng tăng vốn điều lệ thông qua phát hành trái phiếu. Mới đây, Công ty Chứng khoán VNDirect (VNDirect) cho biết sẽ phát hành trái phiếu trong hai đợt với tổng giá trị phát hành mỗi đợt là 100 tỷ đồng. Mục đích phát hành trái phiếu là để bổ sung nguồn vốn hoạt động kinh doanh. Đây là loại hình trái phiếu không chuyển đổi, không có tài sản đảm bảo và là nợ thứ cấp của tổ chức phát hành.

Trước đó, Công ty TNHH Chứng khoán Kỹ Thương Việt Nam (TCBS) đã phát hành được 200 tỷ đồng trái phiếu không chuyển đổi, không có tài sản đảm bảo. Trái phiếu có kỳ hạn 2 năm, lãi suất trái phiếu năm đầu tiên là 8,5%/năm. Rồi Công ty chứng khoán ACB (ACBS) cũng thông báo đã phát hành trái phiếu trị giá 208 tỷ đồng. Trái phiếu phát hành có kỳ hạn 1 năm không có tài sản đảm bảo. Lãi suất phát hành thực tế là 8,55%/năm và 8,75%/năm đối với loại trái phiếu cam kết nắm giữ 12 tháng...

Ước tính, quy mô cho vay margin tại thị trường chứng khoán Việt Nam hiện khoảng 2,5 tỷ USD. Đây không phải là con số lớn, song đa phần các công ty chứng khoán trong nước vẫn phải dùng tiền vay ngân hàng để cung cấp margin cho nhà đầu tư. Tuy nhiên, nguồn vốn này bị giới hạn bởi các quy định về tỷ lệ cho vay đầu tư chứng khoán của ngành ngân hàng.

Trong khi đó, các công ty chứng khoán ngoại được hậu thuẫn lớn từ tập đoàn mẹ nên đã liên tục tăng vốn và quy mô cho vay margin. Tại Hàn Quốc, lãi suất hiện khá thấp, chỉ khoảng 2 - 3%, nên khi dòng vốn này dồn dập đổ vào Việt Nam, đã gây sức ép lớn đối với các công ty chứng khoán trong nước phải tìm nguồn vốn giá rẻ để cạnh tranh với các doanh nghiệp chứng khoán ngoại.

Năm 2019, các nhà đầu tư đã chứng kiến làn sóng đổ bộ của các công ty chứng khoán Hàn Quốc vào Việt Nam, trong đó đáng chú ý là Hanwha mua lại Công ty Chứng khoán HFT và đổi tên thành Pinetree; JB Financial Group chuẩn bị mua lại Công ty Chứng khoán Morgan Stanley Gateway (MSGS). Ngoài ra, Mirae Asset tăng vốn điều lệ lên gần 5.500 tỷ đồng, vượt qua SSI trở thành công ty chứng khoán có vốn điều lệ lớn nhất Việt Nam.

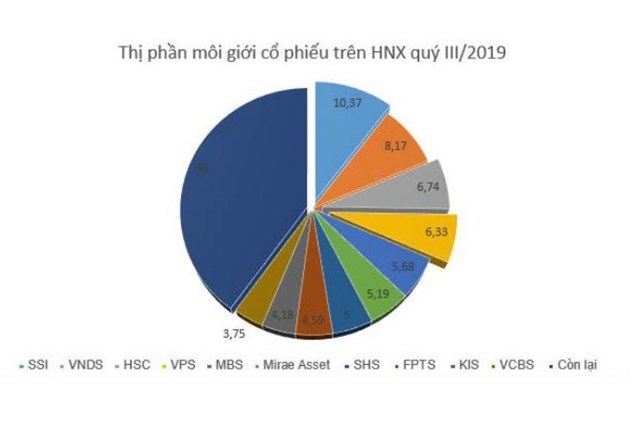

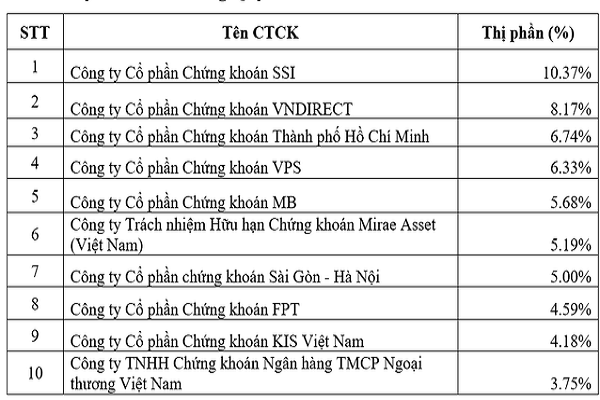

KIS Việt Nam và Mirae Asset Việt Nam là 2 doanh nghiệp có vốn Hàn Quốc lần đầu lọt top 10 doanh nghiệp có thị phần môi giới cổ phiếu lớn nhất ở Việt Nam

Trong khi đó, các công ty chứng khoán Hàn Quốc khác, như KBSV, KIS…cũng có dư nợ cho vay margin ngang ngửa với các Công ty chứng khoán lớn trong nước như VNDirect, MBS, VCSC…

Ngoài ra, Thông tư số 128/2018/TT-BTC của Bộ Tài chính ra đời cho phép gỡ bỏ mức phí sàn giao dịch 0,15% đã giúp các công ty chứng khoán ngoại giảm phí, thậm chí miễn phí giao dịch, qua đó tạo áp lực lớn đối với doanh nghiệp chứng khoán trong nước.