Tác động của nhân tố động lượng đến lợi suất đầu tư trên thị trường chứng khoán

Nghiên cứu phân tích tác động của nhân tố động lượng (momentum) đến lợi suất đầu tư trên thị trường chứng khoán Việt Nam trong giai đoạn từ tháng 01/2015 đến tháng 12/2019.

Nhóm tác giả thiết lập các danh mục đầu tư và tiến hành hồi quy mô hình cho từng danh mục. Kết quả nghiên cứu cho thấy sự tồn tại của nhân tố momentum và tác động cùng chiều với lợi suất đầu tư của cổ phiếu trên thị trường chứng khoán Việt Nam.

Đặt vấn đề

Sau 20 năm hình thành và phát triển, thị trường chứng khoán (TTCK) Việt Nam đã trở thành kênh huy động vốn quan trọng cho sự tăng trưởng của nền kinh tế quốc dân. Đối với hoạt động đầu tư trên thị trường chứng khoán, các nhà đầu tư trong và ngoài nước đều quan tâm đến lợi suất hay khả năng sinh lời đồng vốn của mình trong thời gian đầu tư nhất định.

Việc tìm ra các nhân tố có tác động đến việc xác định lợi suất đầu tư được thực hiện từ rất sớm, trong đó tính chu kỳ trong hoạt động của doanh nghiệp (DN) cũng được coi như là một nhân tố quan trọng trong việc xác định lợi suất.

Nhân tố đại diện cho tính chu kỳ trong biến động giá chứng khoán của DN là Momentum (nhân tố động lượng) được đề cập lần đầu tiên trong nghiên cứu của Titman và Jegadeesh (1993). Momentum là hiện tượng cổ phiếu có lợi suất đầu tư cao trong quá khứ có xu hướng tiếp tục cao hơn trong khoảng thời gian tiếp sau đó và ngược lại.

Các nghiên cứu sau đó cũng chứng minh rằng, momentum là hiệu ứng mang tính phổ biến và phát triển mạnh mẽ ở thị trường Mỹ, các nước châu Âu và nhiều nước khác (Daniel, Hirshleifer & Subrahmanyam, 1998; Stein, 1999; Shivakumar, 2001; Lewellen, 2002; Hurn & Pavlov, 2003; Griffin, Ji & Martin, 2004; Chui, Titman & Wei, 2010; Cheema, Nartea & Man, 2017).

Tuy nhiên, số lượng những nghiên cứu thực nghiệm tại thị trường Việt Nam về momentum vẫn còn hạn chế, kết quả của những bài nghiên cứu này lại không đồng nhất. Nghiên cứu lựa chọn chủ đề “Tác động của nhân tố động lượng momentum đến lợi suất đầu tư trên thị trường chứng khoán Việt Nam” nhằm xem xét sự tồn tại của nhân tố momentum và tác động của nó đến lợi suất đầu tư trên thị trường chứng khoán Việt Nam.

Tổng quan nghiên cứu

Jegadeesh và Titman (1993) được xem là những người đầu tiên nghiên cứu về sự tồn tại của hiệu ứng momentum trên thị trường chứng khoán thế giới khi ghi nhận rằng các chiến lược momentum - Winner minus Loser (WML) strategies – chiến lược mà tại đó nhà đầu tư mua các cổ phiếu có lợi nhuận cao trong 3 đến 12 tháng trước đó và bán các cổ phiếu có lợi nhuận thấp trong cùng một giai đoạn – sẽ tạo ra một mức lợi nhuận trung bình khoảng 1%/tháng.

Gutierrez and Kelley (2008) nghiên cứu trên TTCK Mỹ và tìm thấy hiệu ứng momentum kéo dài theo sau một sự đảo ngược trong 2 tuần đầu tiên sau khi hình thành danh mục đầu tư. Mức lợi nhuận momentum đem lại đó đủ để bù đắp cho sự đảo ngược ngắn hạn ban đầu, kết quả là vẫn có một mức lợi nhuận momentum đáng kể trong cả một năm sau khi hình thành danh mục đầu tư. Những nghiên cứu sau đó của Rouwenhorst (1998,1999) và Griffin, Ji và Martin (2003) đã cho thấy, sự tồn tại của nhân tố momentum và mức lợi nhuận đáng kể mang lại khi sử dụng chiến lược đầu tư theo hiệu ứng này trên các thị trường chứng khoán châu Á và các nền chứng khoán đang phát triển.

Một số nghiên cứu tìm thấy kết quả ngược lại về sự tồn tại của hiệu ứng momentum. Chui, Titman và Wei (2000) đã nghiên cứu trên 8 thị trường chứng khoán tại châu Á và tìm thấy lợi nhuận momentum đáng kể ở Hồng Kông, Malaysia, Singapore và Thái Lan. Trong đó, duy nhất Hồng Kông ghi nhận lợi nhuận momentum trong cả giai đoạn nghiên cứu; Maylaysia, Singapore và Thái Lan chỉ tìm thấy lợi nhuận momentum trong giai đoạn trước khủng hoảng. Còn lại, không có bằng chứng về sự tồn tại của hiệu ứng momentum ở Indonesia, Nhật Bản, Đài Loan và Hàn Quốc. Hameed và Yuanto ( 2002) kết luận rằng, cả 16 chiến lược momentum đều không mang lại kết quả đáng kể trên cả 6 thị trường chứng khoán châu Á. Kết quả tương tự được tìm thấy trong bài nghiên cứu khác của Ornelas và Fernandes (2008).

Tại Việt Nam, hiệu ứng momentum bắt đầu được đưa vào nghiên cứu trong những năm gần đây. Tác giả Nguyễn Thu Hằng (2012, 2013) đã chứng minh được sự tồn tại của hiệu ứng momentum ngắn hạn tại thị trường chứng khoán Việt Nam trong giai đoạn 2007 – 2012. Các tác giả Võ Xuân Vinh – Trương Quang Bình (2018) và Võ Xuân Vinh – Võ Xuân Phong ( 2019) cũng đã tìm thấy sự tồn tại của hiệu ứng momentum trong các nghiên cứu của mình.

Tuy nhiên, khi nghiên cứu vai trò của quy mô đối với hiệu ứng này, nhóm tác giả Võ Xuân Vinh – Võ Xuân Phong (8/2019), ở một bài nghiên cứu khác, lại cho ra kết quả không mang lại bằng chứng thống nhất và có ý nghĩa thống kê mạnh về sự tồn tại của hiệu ứng momentum trên TTCK Việt Nam. Hiệu ứng momentum ngắn hạn và hiệu ứng momentum 11 tháng trung hạn đều thể hiện mạnh hơn ở nhóm các cổ phiếu có quy mô trung bình.

Phương pháp nghiên cứu

Dữ liệu

Dữ liệu được thu thập trên cơ sở dữ liệu FiinPro, bao gồm giá đóng cửa điều chỉnh theo ngày của các mã cổ phiếu giao dịch trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) trong giai đoạn từ 01/01/2014 đến 31/12/2019. Mẫu nghiên cứu gồm các DN phi tài chính niêm yết trên HoSE để xây dựng các danh mục đầu tư theo quy mô DN (giá trị vốn hóa thị trường), giá trị sổ sách trên giá trị thị trường (BE/ME) và nhân tố momentum của cổ phiếu. Số lượng DN trong mẫu nghiên cứu thay đổi từ 199 DN từ tháng 1/2015 đến 292 DN tại tháng 12/2019.

Phương pháp thiết lập danh mục đầu tư

Các cổ phiếu trong mẫu nghiên cứu được phân loại lần lượt dựa trên tỷ lệ giữa giá trị sổ sách và giá trị thị trường (BE/ME), quy mô DN và yếu tố momentum theo tỷ lệ 50/50. Cụ thể, 50% số cổ phiếu có tỷ lệ BE/ME cao nhất sẽ được xếp vào nhóm High (H) – các cổ phiếu có tỷ lệ BE/ME cao và 50% các cổ phiếu có tỷ lệ BE/ME thấp nhất được xếp vào nhóm Low (L) – các cổ phiếu có tỷ lệ BE/ME thấp.

Tương tự, nhóm Small (S) – nhóm cổ phiếu có quy mô nhỏ, bao gồm 50% các mã cổ phiếu có quy mô nhỏ hơn và nhóm Big (B) – nhóm cổ phiếu có quy mô lớn bao gồm 50% các cổ phiếu có quy mô lớn hơn. 50% các cổ phiếu có trung bình cộng lợi suất một năm trước đó (tháng 2 đến tháng 12, trừ tháng liền kề để loại bỏ tác động của tâm lý nhà đầu tư) cao nhất được xếp vào nhóm Winner (W) và 50% các cổ phiếu còn lại được xếp vào nhóm Loser (L).

Việc xây dựng danh mục đầu tư sẽ được lặp lại vào đầu mỗi năm nghiên cứu; vì vậy, tại đầu mỗi năm dựa theo các tiêu chí phân chia (gồm yếu tố giá trị, yếu tố quy mô và momentum, số lượng và thành phần mã cổ phiếu trong các danh mục) cũng sẽ thay đổi.

Phương pháp xây dựng mô hình và ước lượng hồi quy

Tác giả sử dụng mô hình 4 nhân tố Carhart để đo lường tác động của nhân tố momentum đến lợi suất đầu tư cổ phiếu:

Rt – Rf(t) = α + bMKTt + sSMBt + hHMLt + uWML + εt

Trong đó:

Rt: Lợi suất của danh mục cổ phiếu

Rf: Lợi suất phi rủi ro

MKT: Lợi suất vượt trội của danh mục thị trường hay của VnIndex

SMB là chênh lệch lợi suất của danh mục đầu tư của các công ty có quy mô lớn và quy mô nhỏ; HML là chênh lệch lợi suất của danh mục đầu tư của các công ty có giá trị lớn và giá trị nhỏ; WML là chênh lệch lợi suất tháng của danh mục đầu tư gồm các cổ phiếu có lợi suất cao với các cổ phiếu có lợi suất thấp một năm trước đó ( biến momentum). Tất cả được tính như sau:

SMB = 1/4((P3+P4+P7+P8)-( P1+P2+P5+P6))

HML = 1/4((P1+P2+P3+P4)-( P5+P6+P7+P8))

WML = 1/4((P1+P3+P5+P7)-( P2+P4+P6+P8))

8 danh mục đầu tư được thiết lập theo phương pháp ước lượng bình quân nhỏ nhất OLS để đo lường tác động của yếu tố momentum đến lợi suất đầu tư cổ phiếu.

Kết quả nghiên cứu và thảo luận

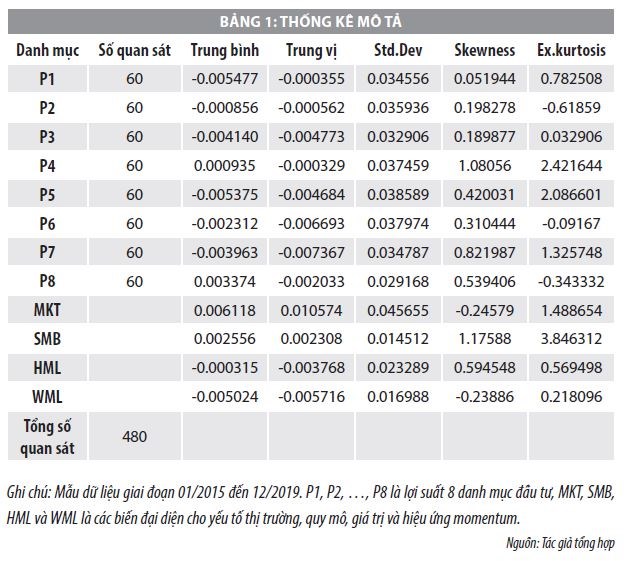

Bảng 1 trình bày kết quả thống kê mô tả lợi suất các danh mục đầu tư và các biến trong mẫu nghiên cứu. Kết quả cho thấy, giá trị trung bình của danh mục WML nhỏ hơn 0, điều này hàm ý các cổ phiếu Winner trong quá khứ sẽ không tiếp tục mang lại lợi suất cao hơn trong tương lai, thậm chí thấp hơn so với lợi suất của các cổ phiếu Loser (hiệu ứng đảo ngược của giá thay vì hiệu ứng momentum). Giá trị trung bình và trung vị của nhân tố thị trường đều dương, điều này chỉ ra rằng chỉ số VN-Index trong giai đoạn nghiên cứu hoạt động hiệu quả hơn các tài sản phi rủi ro xét về trung bình.

Nói cách khác, thị trường chứng khoán giai đoạn này hoạt động hiệu quả. Các danh mục phân chia theo nhân tố quy mô SMB có giá trị trung bình và trung vị đều dương, nó thể hiện mối quan hệ ngược chiều của quy mô DN và lợi suất danh mục đầu tư. Cổ phiếu của các DN có quy mô nhỏ sẽ có lợi suất cao hơn cổ phiếu của các DN quy mô lớn. Kết quả thống kê theo yếu tố giá trị lại cho thấy, kết quả trái ngược với kỳ vọng của mô hình. Giá trị trung bình âm cho thấy cổ phiếu của các DN có tỷ lệ BE/ME thấp sẽ có lợi suất cao hơn cổ phiếu của các DN có tỷ lệ BE/ME cao.

Tuy nhiên, đây chỉ là những phân tích sơ lược đầu tiên từ kết quả của thống kê mô tả, chưa có đủ căn cứ và thông tin để nhận định mối quan hệ của yếu tố momentum và các biến số còn lại với lợi suất của danh mục đầu tư. Hồi quy mô hình sẽ cho kết quả đầy đủ và chính xác hơn về các mối quan hệ này trong bài nghiên cứu.

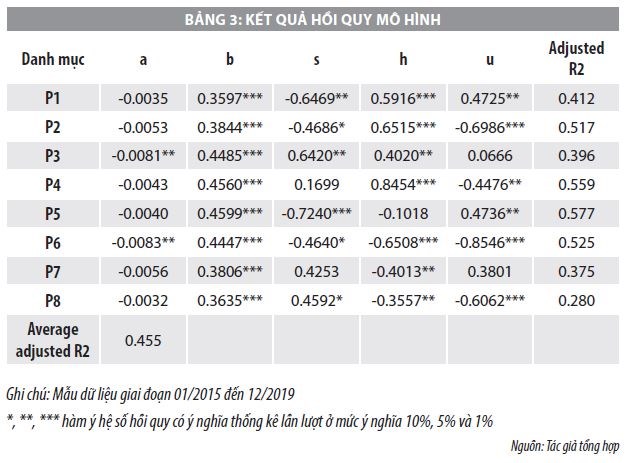

Danh mục P4, P7 và P8 mắc khuyết tật mô hình, vì vậy, quá trình hồi quy sẽ không mang lại kết quả chính xác hay nói cách khác là gây ra sự sai khác giữa kết quả nghiên cứu và thực tế. Do vậy, tác giả sẽ chỉ sử dụng kết quả hồi quy mô hình của 5 danh mục còn lại để xem xét tác động của các biến số bên phải của mô hình đối với lợi suất của danh mục đầu tư.

Kết quả mô hình hồi quy đối với các biến kiểm soát cho thấy, tác động của các nhân tố thị trường, quy mô và giá trị lên lợi suất của các danh mục. Hệ số hồi quy của biến thị trường MKT ở cả 5 danh mục đều có dấu dương với ý nghĩa thống kê ở mức 1%, điều này cho thấy tác động tích cực của thị trường đến lợi suất của danh mục đầu tư cổ phiếu, tức là trong giai đoạn phát triển mạnh của thị trường, lợi suất đầu tư của cổ phiếu sẽ tăng cao. Kết quả phân tích cho thấy, lợi suất đầu tư của các cổ phiếu có quy mô công ty nhỏ tương quan thuận với yếu tố quy mô, trong khi công ty có quy mô lớn lại tương quan nghịch biến, tuy nhiên kết quả đều có ý nghĩa thống kê từ 1% đến 10%. Tương tự, hệ số của biến HML dương với danh mục các cổ phiếu có tỷ lệ BE/ME cao và ngược lại, nghĩa là yếu tố giá trị có tương quan dương với lợi suất đầu tư. Tuy nhiên, kết quả hồi quy danh mục P5 đối với biến HML không có ý nghĩa thống kê. Do đó, căn cứ xác định mối quan hệ giữa biến giá trị với biến phụ thuộc trong mô hình hồi quy của danh mục P5 là chưa đủ độ tin cậy.

Ảnh hưởng của yếu tố momentum lên lợi suất đầu tư cổ phiếu

Hệ số hồi quy của biến đại diện cho yếu tố momentum (WML) ở các danh mục P1, P3, P5 là những danh mục lựa chọn nắm giữ các cổ phiếu Winners mang giá trị dương cho thấy, các cổ phiếu có lợi suất cao một năm trước đó sẽ tiếp tục có lợi suất cao trong tương lai.

Ngược lại, các danh mục P2, P6 là những danh mục lựa chọn các cổ phiếu Losers để nắm giữ có hệ số hồi quy âm, nghĩa là các cổ phiếu có lợi suất thấp trong quá khứ sẽ tiếp tục có lợi suất thấp trong tương lai. Tuy nhiên, giá trị p-value của hệ số hồi quy đại diện cho biến momentum ở danh mục P3 không đủ ý nghĩa thống kê ở mức 10%, nên tác động của biến momentum đến lợi suất tại danh mục này chưa đủ độ tin cậy và tính chính xác.

Kết luận

Nghiên cứu xem xét sự tồn tại của nhân tố momentum và tác động của nhân tố này đến lợi suất đầu tư trên thị trường chứng khoán Việt Nam. Nhóm tác giả thiết lập các danh mục đầu tư và tiến hành hồi quy mô hình cho từng danh mục.

Kết quả cho thấy, có sự tồn tại của nhân tố momentum trên thị trường chứng khoán Việt Nam và nhân tố này có tác động cùng chiều với lợi suất đầu tư của cổ phiếu. Bên cạnh đó, kết quả nghiên cứu cũng cho thấy yếu tố thị trường và yếu tố giá trị DN cũng có tác động cùng chiều đối với lợi suất danh mục đầu tư; ngược lại, yếu tố quy mô của DN tác động ngược chiều đến lợi suất đầu tư.

Bài nghiên cứu này thuộc khuôn khổ Đề tài cấp Cơ sở, mã số NTCS2019-04 được tài trợ bởi Trường Đại học Ngoại thương, Hà Nội.

Tài liệu tham khảo:

Alphonse, P. & T. H. Nguyen (2013), Momentum effect: Evidence from the Vietnamese stock market. Asian Journal of Finance & Accounting, 5(2): 183;

Barberis, N., Shleifer, A., & Vishny, R. (1998), A model of investor sentiment. Journal of Financial Economics, 49(3), 307-343;

Chui, A. C., et al. (2010), Individualism and momentum around the world. The Journal of finance 65(1): 361-392;

Conral, J., & Kaul, G. (1998), An anatomy of trading strategies. Review of Financial Studies, 11(3), 489-519;

Cooper, M. J., et al (2004), Market states and momentum. The Journal of finance 59(3): 1345-1365;

Griffin, J.M., Ji, X., & Martin, J.S. (2003), Momentum investing and business cycle risk: Evidence from pole to pole, The Journal of Finance, 58(6), 2515-2547;

Hong, H., & Stein, J.C. (1999), A unified theory of under-reaction, momentum trading and overreaction in asset markets. The Journal of Finance, 54(6), 2143-2184;

Iihara, Y., et al. (2004), The winner-loser effect in Japanese stock returns. Japan and the World Economy 16(4): 471-485;

Jegadeesh, N., & Titman, S. (1993), Returns to buying winners and selling losers: Implications for stock market efficiency. The Journal of Finance, 48(1), 65-91;

Nguyen, T.H. (2002), Momentum effect in the Vietnamese stock market. Procedia Economics and Finance, 2. 179-190;

Rouwenhorst, K.G. (1998), International momentum strategies. The Journal of Finance, 53(1), 267-284;

Vo, X.V. and Q. B. Truong (2018), Does momentum work? Evidence from Vietnam stock market, Journal of Behavioral and Experimental Finance, 17. 10-15.