Vì sao kinh tế suy thoái thị trường chứng khoán vẫn tăng trưởng mạnh?

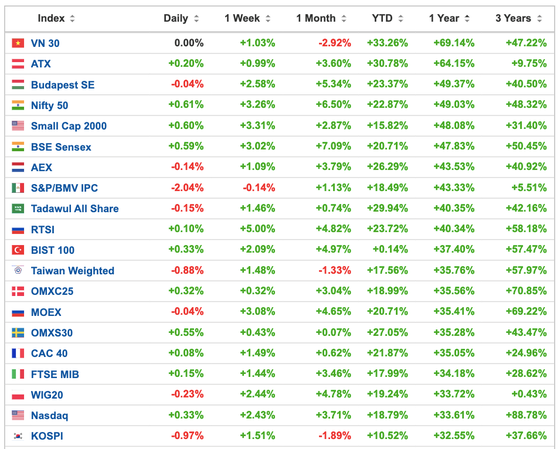

Trong bối cảnh giãn cách xã hội phòng chống COVID-19 ở nhiều tỉnh, thành phố, thị trường chứng khoán (TTCK) Việt Nam vẫn tăng trưởng mạnh mẽ. Chỉ số VN30 Index của Việt Nam tính theo mức độ tăng trưởng trong 1 năm trở lại đây đang xếp vị trí số 1 trên toàn thế giới.

TTCK là hàn thử biểu của nền kinh tế. Nhưng sẽ là sai lầm nếu cho rằng chỉ báo kinh tế xấu (ví dụ tỷ lệ thất nghiệp tăng cao) thì TTCK phải giảm. Mà ngược lại, sự phát triển của TTCK theo cơ chế cung dẫn - cầu theo, chính là điểm tựa để vực dậy và thúc đẩy nền kinh tế vượt qua suy thoái.

Từ khi bắt đầu đại dịch Covid-19, TTCK toàn cầu tăng trưởng mạnh mẽ. Việc chỉ số chứng khoán tăng bật đỉnh lịch sử là chuyện phổ biến. Nhiều ý kiến cho rằng mức tăng trưởng này tiềm ẩn nhiều rủi ro. Thực tế, câu trả lời từ phân tích định lượng dữ liệu lịch sử ở nhiều quốc gia, lại phản ánh nhiều ánh sáng hy vọng thúc đẩy tăng trưởng kinh tế trong thời gian tới.

TTCK nên tăng hay giảm khi kinh tế suy thoái?

Mối quan hệ nhân quả giữa tỷ lệ thất nghiệp và tăng trưởng TTCK thường được hiểu lầm.

Phân tích dữ liệu hàng quý trong suốt hơn 40 năm ( giai đoạn từ năm 1970 đến năm 2011) của ba TTCK phát triển hàng đầu thế giới gồm Mỹ, Trung Quốc và Nhật Bản, hai nhà nghiên cứu Farzad Farsio & Shokoofeh Fazel đã công bố báo cáo khoa học năm 2013. Kết quả phân tích đồng liên kết và kiểm định nhân quả bộ dữ liệu đã chỉ ra không có mối quan hệ nhân quả dài hạn và ổn định giữa tỷ lệ thất nghiệp và giá cổ phiếu.

Báo cáo khoa học này đồng thời khẳng định sẽ là sai lầm nếu dựa vào dữ liệu tỷ lệ thất nghiệp của nền kinh tế để đưa ra quyết định đầu tư trên TTCK.

Chú thích rằng, sức khoẻ của nền kinh tế thường được thể hiện thông qua chỉ số cơ bản tăng trưởng GDP thực, tỷ lệ thất nghiệp, lạm phát… Trong đó, GDP thực thường biến đổi ngược chiều với tỷ lệ thất nghiệp. Dễ thấy, thất nghiệp tăng cao cũng là một tín hiệu về suy thoái kinh tế.

Như vậy, quay lại với thực tiễn giãn cách xã hội phòng chống Covid-19 ở nhiều tỉnh, thành phố, nhận định cho rằng sự tăng trưởng phi mã của TTCK Việt Nam là chệch hướng trong vai trò hàn thử biểu của nền kinh tế là suy nghĩ cảm tính chủ quan, đi ngược lại với lý luận khoa học dữ liệu.

Sử dụng phương pháp phân tích chuỗi thời gian, phân tích phi nhân quả Granger theo đề xuất của Toda và Yamamoto năm 1995, báo cáo khoa học của Soumya Guha Deb công bố năm 2008, giải đáp cho câu hỏi nghiên cứu: Liệu sự phát triển của TTCK chính là nguyên nhân của sự phát triển kinh tế?

Báo cáo này sử dụng chỉ số GDP thực để đo lường sự phát triển kinh tế, và sử dụng 3 chỉ số quan trọng để phản ánh TTCK lần lượt là tỷ lệ vốn hóa thị trường thực (đại diện cho quy mô thị trường), tỷ lệ giá trị giao dịch thực (đại diện cho hoạt động của thị trường) độ dao động của thị trường.

Tác giả phân tích dữ liệu thị trường Ấn Độ từ giai đoạn năm 1996 đến năm 2007, kết quả kiểm tra quan hệ nhân quả công bố rằng sự phát triển của TTCK dẫn đến tăng trưởng kinh tế trong giai đoạn nghiên cứu. Nguyên nhân để có được thực tiễn tuyệt vời đó cũng được nêu ra trong nghiên cứu, đó là bởi nguồn vốn huy động được từ TTCK đóng một vai trò quan trọng và đáng kể đối với sự tăng trưởng của nền kinh tế.

Cung dẫn – Cầu theo tại những quốc gia đang phát triển

“Cung dẫn – Supply leading” - là giả thuyết về sự phát triển của thị trường tài chính là động lực, là nguyên nhân của tăng trưởng kinh tế.

Thông qua chức năng luân chuyển các nguồn lực tài chính từ các đơn vị, khu vực khác nhau trong nền kinh tế, vai trò quan trọng của ngành tài chính trong thúc đẩy tăng trưởng kinh tế đã được công nhận trong nghiên cứu và thực tiễn. Một nền kinh tế bị ảnh hưởng nếu thị trường tài chính hoạt động không hiệu quả.

Robinson năm 1952 là người đầu tiên nêu lên giả thuyết “Cầu theo – Demand following” - là giả thuyết cho rằng sự phát triển kinh tế mới là nguyên nhân của sự phát triển thị trường tài chính.

Tại những quốc gia đang phát triển như Việt Nam, TTCK thường trẻ, như vậy “Cung dẫn” có thực sự thúc đẩy kinh tế hay không?

Nghiên cứu của TS Adeyeye và cộng sự công bố năm 2015 về vấn đề này. Sử dụng kiểm định nhân quả Granger Pairwise phân tích dữ liệu của thị trường Nigeria từ năm 1981 đến năm 2013.

Kết quả nghiên cứu cho thấy quan hệ nhân quả hai chiều, khẳng định tồn tại sự phụ thuộc lẫn nhau giữa phát triển thị trường tài chính và tăng trưởng kinh tế. Mặc dù so với các quốc gia phát triển, “Cung dẫn” tại quốc gia đang phát triển yếu hơn so với “Cầu theo”.

Do sự phụ thuộc lẫn nhau hai chiều này chính sách hiệu quả của Chính phủ để nâng cao tính cạnh tranh và năng lực hoạt động của TTCK, sẽ tạo nên một tác động cấp số nhân (multiplier effect) thúc đẩy tăng trưởng kinh tế nói chung.

Thị trường Việt Nam đã sang trang mới

VNIndex vượt đỉnh lịch sử vùng 1200 điểm và đã thành công duy trì giao dịch ở vùng cao từ tháng 3 đến nay đã hơn 5 tháng. Vùng 900 -1000 điểm trước đây là vùng đỉnh cao, thì hiện nay đã trở thành vùng hỗ trợ rất mạnh kiên cố và vững chắc trong dài hạn. Có thể nói khi đại dịch qua đi, đây có lẽ là điều tốt đẹp nhất mà nó để lại cho nền kinh tế.

Tháng 8/2020, thanh khoản thị trường tăng mạnh đạt ngưỡng tỷ USD, bình quân 3 sàn một phiên đạt mức 30.177 tỷ đồng. Tính đến cuối tháng 8, vốn hoá HoSE đạt hơn 5 triệu tỷ đồng. Thanh khoản thị trường tăng mạnh cũng là yếu tố cuốn hút nhà đầu tư.

Phiên giao dịch ngày 20/8/2021 là phiên giá trị giao dịch cao nhất trong lịch sử đạt mức 2,1 tỷ USD. Đối với doanh nghiệp niêm yết, giá trị chứng khoán cao, vốn hoá cao thuận lợi hơn cho việc huy động vốn, thanh khoản cao thuận lợi phân phối cổ phiếu phát hành, thuận lợi huy động vốn.

Sự tăng trưởng của thị trường Việt Nam có thể nói đã vượt qua được những ranh giới quan trọng tạo nền tảng để dài hạn duy trì ở vùng cao mới. Điều tốt đẹp này không những hỗ trợ cho phía cung khi doanh nghiệp huy động được nguồn vốn dồi dào bồi đắp cho những khó khăn trong kinh doanh, khôi phục sản xuất ngay khi có thể. Từ đó mở rộng tuyển dụng khôi phục thu nhập cho hộ gia đình.

Mà đối với phía cầu cũng có mặt tích cực khi đa phần nhà đầu tư đều có lãi trên TTCK thì bản thân họ cũng có cầu về hàng hoá, dịch vụ nhiều hơn. Tổng cầu gia tăng hỗ trợ ngược lại cho doanh số bán hàng của doanh nghiệp.

TTCK là kênh huy động vốn đặc biệt ở chỗ nó có thể hỗ trợ huy động vốn để tạo ra sản phẩm, dịch vụ và tạo ra việc làm, điều mà thị trường vàng và ngoại hối không thể mang lại. Và giờ đây, với sự tăng trưởng cả về giá trị và thanh khoản, TTCK Việt Nam hứa hẹn là một bệ đỡ quan trọng trong tiến trình khôi phục kinh tế sắp tới.