Lãi suất ngân hàng nào cao nhất?

Các ngân hàng vẫn duy trì lãi suất cao tại kỳ hạn trung và dài. SHB có lãi suất cao nhất là 9% kèm điều kiện.

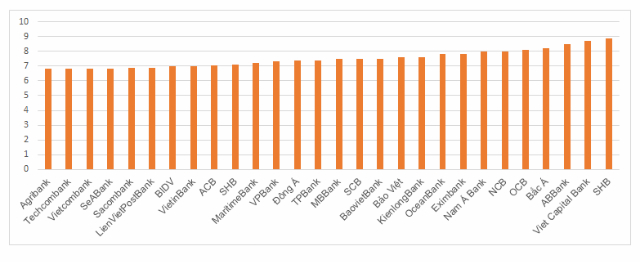

Thống kê của Người Đồng Hành với 27 ngân hàng, mức lãi suất cao nhất hiện nay trên thị trường đối với tiền gửi tiết kiệm là 9%/năm tại SHB cho kỳ hạn 13 tháng. Tuy nhiên, để hưởng lãi suất này, khách hàng phải có gửi tiền với giá trị trên 500 tỷ đồng. Với cùng điều kiện này, khách hàng có thể hưởng lãi suất 8,9% cho kỳ hạn 12 tháng ở SHB.

Ngân hàng Bản Việt thông báo nâng lãi suất kỳ hạn 15 tháng thêm 0,5 điểm phần trăm lên 8,9% trong thời gian từ 14/10 đến 18/10 với các khoản tiền gửi trên 100 triệu đồng. Với cùng điều kiện, ngân hàng cũng nâng lãi suất kỳ 6 tháng, 12 tháng thêm 0,3-0,4 điểm phần trăm lên tương ứng 8,5% và 8,7%.

NamABank áp dụng lãi suất 8,7% với kỳ hạn 36 tháng không kèm điều kiện. Trong khi đó, TPBank công bố lãi suất 8,6% cho kỳ hạn 24 tháng với giá trị tiền gửi từ 100 tỷ đồng trở lên và cam kết không rút trước hạn. Với điều kiện tương tự, ngân hàng này cũng cung cấp lãi suất 8,2% với kỳ hạn 12 tháng.

Mức lãi suất 8,5% được nhiều ngân hàng áp dụng như VietBank cho kỳ hạn 36 tháng, ABBank cho kỳ hạn 12 tháng, PVComBank với kỳ hạn 13 tháng và tiền gửi trên 500 tỷ đồng. SCB có chương trình tiết kiệm Đắc lộc phát cho kỳ hạn 13 tháng với lãi suất 8,55%.

Dù lãi suất ngân hàng được đẩy lên 9%/năm, theo nhận định của Bộ phận Phân tích Khối khách hàng cá nhân CTCP Chứng khoán SSI – SSI Retail Research, đối tượng khách hàng được hưởng mức này không nhiều do các điều kiện như số tiền gửi lớn, kỳ hạn dài (24-36 tháng), chỉ áp dụng với khách hàng cá nhân. Mặt khác, thị phần huy động của các ngân hàng thương mại (NHTM) trên cũng khá nhỏ nên diễn biến này không mang tính đại diện cho hệ thống.

Lãi suất tăng 0,4 điểm phần trăm từ đầu năm

Xét trên kỳ hạn 12 tháng, mức lãi suất phổ biến của các ngân hàng thương mại cổ phần tư nhân khá rộng, dao động 7,5-8,5% không kèm điều kiện.

|

Ngân hàng Bắc Á tiếp tục nâng lãi suất 0,1 điểm phần trăm lên 8,2% với kỳ hạn 12 tháng, đồng thời nâng 0,2 điểm phần trăm với kỳ hạn 18 tháng lên 8,3%/năm. Nhà băng này cũng tăng lãi suất các kỳ hạn 6 tháng thêm 0,2 điểm phần trăm lên 7,7%, và kỳ hạn 9 tháng ở 7,8%. Tháng trước ngân hàng này đã nâng 0,1-0,2 điểm phần trăm cho 2 kỳ hạn này.

Cùng Bắc Á, Techcombank cũng nâng lãi suất huy động với các khoản tiền gửi kỳ hạn 6 tháng, 12 tháng và 15 tháng 0,1-0,2 điểm phần trăm lên 6,2- 6,6%, trong khi các kỳ hạn còn lại giảm 0,1 điểm phần trăm so với đầu tháng 9.

Từ giữa tháng 8, lãi suất huy động trong nhóm các ngân hàng thương mại có quy mô vừa và nhỏ có chiều hướng tăng. Mức lãi suất cho các kỳ hạn dài trên 6 tháng đã được đẩy lên mức cao nhất 8,5- 9%/năm.

Theo đánh giá của Công ty Chứng khoán Bảo Việt (BVSC), việc phải chuẩn bị vốn cho mùa kinh doanh cuối năm cũng như áp lực phải cơ cấu lại nguồn vốn nhằm đáp ứng các quy định về hệ số CAR theo Basel II và tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là những nguyên nhân chính dẫn đến cuộc đua lãi suất trên. BVSC ước tính, so với thời điểm đầu năm 2019, mặt bằng lãi suất huy động nhìn chung đã tăng khoảng 0,4%.

Ở các kỳ hạn ngắn, mặt bằng lãi suất không có nhiều thay đổi. Kỳ hạn 3 tháng có lãi suất phổ biến 5,5%/năm. Bắc Á tiếp tục là nhà băng có mặt bằng lãi suất ngắn hạn cao nhất trong hệ thống duy trì 5,5% ở cả kỳ hạn 1-3 tháng và 1% cho không kỳ hạn. Các ngân hàng còn lại có lãi suất dao động 4,5-5,4% cho kỳ hạn 1 tháng và 0,5% cho kỳ hạn.

Trong nhóm Big4 các ngân hàng có vốn nhà nước, Vietcombank, VietinBank, BIDV công bố mức 0,1%/năm cho tiền gửi không kỳ hạn, trong khi Agribank là 0,2%. Ở kỳ hạn 1 tháng, Agribank, VietinBank và Vietcombank giữ ở 4,5% trong khi BIDV giảm 0,2 điểm phần trăm về 4,3% so với tháng trước.

Nhận xét về xu hướng lãi suất quý cuối năm nay, SSI Retail Research cho rằng khả năng giảm lãi suất huy động trong quý IV là khá thấp do dư địa tăng trưởng tín dụng còn rất lớn và nhu cầu vốn của các NHTM vẫn ở mức cao. Tuy nhiên, nếu duy trì được huy động tăng trưởng tốt, lãi suất có khả năng sẽ giảm vào đầu năm 2020.