Lợi nhuận ngân hàng có thể "đi trước, về sau"

Mặc dù đạt kết quả kinh doanh khả quan trong sáu tháng đầu năm nay, nhưng cục diện kinh doanh của các nhà băng đang trở nên khó đoán định hơn vào nửa cuối năm, khi nền kinh tế đang gánh chịu những tác động nặng nề từ sự bùng phát dịch bệnh Covid-19 lần thứ hai.

Những sắc màu khả quan trong nửa đầu năm

Số liệu thống kê của công ty truyền thông tài chính Vietstock cho thấy tổng lợi nhuận trước thuế trong sáu tháng đầu năm của 27 ngân hàng (đã công bố báo cáo tài chính quí 2-2020) đạt 62.693 tỉ đồng, tăng 15% so với cùng kỳ năm trước. Riêng quí 2 năm nay, tốc độ tăng trưởng cao hơn nhiều so với cùng kỳ và so với quí 1.

Thống kê cũng cho thấy dù vướng phải đợt dịch Covid-19, nhưng có đến hơn nửa số ngân hàng đã hoàn tất 50% kế hoạch năm. Lợi nhuận ngân hàng tăng trưởng tích cực trong bối cảnh tín dụng trong sáu tháng đầu năm chỉ tăng 3,26%, bằng một nửa so với cùng kỳ và cách xa mục tiêu 14%.

Còn so với các doanh nghiệp niêm yết, Ngân hàng là “trụ đỡ chính cho lợi nhuận toàn thị trường” trong quí 2 vừa qua, báo cáo của Công ty Chứng khoán VNDirect hồi đầu tháng 8 nhận định. Theo đó, tổng lợi nhuận ròng của các doanh nghiệp niêm yết trên ba sàn (HOSE, HNX, UPCoM) giảm 14,4% so với cùng kỳ, trong khi các ngân hàng lại tăng 21,9%, cao hơn nhiều so với mức tăng 3,4% trong quí 1.

Theo báo cáo Fiinpro, kết quả kinh doanh quí 2 của các ngân hàng tích cực hơn rất nhiều so với kế hoạch kinh doanh ban đầu và dự báo của giới phân tích trong giai đoạn đầu giãn cách xã hội hồi tháng 4. Khi đó lợi nhuận trước thuế dự báo giảm 11,9%, thể hiện sự bi quan của nhà băng trong tâm điểm của dịch bệnh.

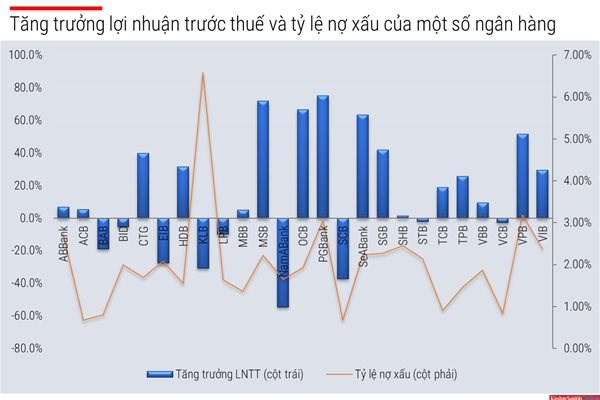

Bên cạnh đó, ghi nhận trong sáu tháng đầu năm cũng có rất nhiều ngân hàng tăng trưởng tốt về lợi nhuận, chẳng hạn như VPBank (tăng gần 52%), OCB (67%), VIB (29%), HDBank (32%), TPBank (26%)… Hầu hết các ngân hàng này đều có mảng kinh doanh tín dụng bán lẻ hoặc tiêu dùng khá lớn trong cơ cấu tín dụng.

Một trong những lý do khiến ngân hàng trong kỳ tăng trưởng mạnh lợi nhuận là do thu nhập lãi thuần vẫn đạt mức tăng trưởng, nguồn thu từ hoạt động phi tín dụng, các nguồn thu từ đầu tư hoặc giảm trích lập dự phòng. Thêm nữa, nhiều ngân hàng giảm được chi phí hoạt động nên cũng “kéo” thêm một ít lợi nhuận. Dù vậy, lợi nhuận của ngân hàng có thể “đi trước về sau” trong bối cảnh dịch Covid-19 quay trở lại vào cuối tháng 7.

Thách thức nợ xấu, dự báo tương lai khó khăn

Thách thức của các nhà băng hiện nay đối mặt còn rất lớn, đó là tỷ lệ nợ xấu tiềm tàng và những khoản doanh thu chưa có tiền thực chảy về. Theo thống kê trong thì tỷ lệ nợ xấu của nhóm nhiều ngân hàng đa phần đều tăng lên lần lượt qua báo cáo trong quí 1 và qúi 2 vừa qua.

Trừ Kienlongbank đã tăng đột biến (lên tới 5,57 điểm phần trăm so với cuối năm ngoái), đa phần nhiều ngân hàng cũng tăng đáng kể nợ xấu, lên đến 0,54 điểm phần trăm. Ví dụ, Vietinbank (tỷ lệ nợ xấu tăng từ mức 1,16% lên 1,7%) hay SHB (từ mức 1,91% lên 2,45%).

Chưa kể, nợ xấu còn tiềm tàng ở các phần lãi dự thu, khoản phải thu, được ngân hàng hạch toán tạm thời để đó, tức chưa có tiền nhưng vẫn ghi nhận doanh thu. Đáng lưu ý hơn, khoản mục tài sản “có” khác ở nhiều nhà băng cũng tăng lên đáng kể. Đây là khoản mục mà trước đó nhiều ngân hàng có xu hướng “giấu” nợ xấu vào đó.

Nhìn trong năm nay thì “chất xúc tác” vào cuối năm bao giờ cũng mạnh hơn, giúp ngân hàng đẩy mạnh được hoạt động kinh doanh. Thêm nữa, việc đẩy mạnh tín dụng để hỗ trợ nền kinh tế cũng có thể giúp cho các ngân hàng. Tuy nhiên, thách thức với các nhà băng dường như không chỉ là riêng năm nay mà còn có thể kéo dài đến năm sau.

Theo Fiingroup, dư địa tăng trưởng trong các năm tới sẽ phụ thuộc vào các ngân hàng “Chi phí dự phòng cho chất lượng tín dụng bị ảnh hưởng bởi dịch Covid-19 đã được phẩn bổ vào các quý trong tương lai và tùy theo các thay đổi của chính sách hạch toán của ngân hàng”, báo cáo của Fiingroup trước đó nhận định.

Cũng theo báo cáo này, kinh nghiệm từ đợt khủng hoảng năm 2008 cho thấy chi phí dự phòng thường có độ trễ khoảng bốn quí. Phần nợ xấu khi đó đã và đang được các ngân hàng xử lý thông qua cơ chế trái phiếu đặc biệt VAMC.

Trên thực tế, chất lượng lợi nhuận của ngân hàng tiếp tục được “soi” kỹ càng hơn vì nợ xấu tiếp tục tăng lên, trong khi bảng cân đối tài sản của các nhà băng thì được hỗ trợ bởi Thông tư 01, ban hành trong thời điểm Covid-19 vừa bùng nổ.

Trên bảng “tổng sắp” về lợi nhuận trước thuế, Vietcombank vẫn dẫn đầu với quy mô 10.982 tỉ đồng, dù giảm nhẹ 3% so với cùng kỳ. Trong khi đó, Vietinbank vươn lên vị trí thứ 2 với tốc độ tăng lên đến 40% so với cùng kỳ, ghi nhận mức lãi 7.460 tỉ đồng. Tuy nhiên, đây lại là hai ngân hàng chưa “dám” đoán định tương lai trong năm nay, khi còn bỏ ngỏ kế hoạch lợi nhuận.

Một trong những lý do khiến tương lai hậu đại dịch trở nên bất định là vì các nhà lãnh đạo ngân hàng cho rằng hệ thống ngân hàng vẫn chưa thể lường hết hậu quả của Covid-19 để lại, mà ngành ngân hàng là lĩnh vực chịu hệ quả cuối cùng. "Chúng ta chưa nhìn thấy hết ảnh hưởng, bởi chưa biết bao giờ khủng hoảng này kết thúc. Hiện tại vẫn là quá sớm để nói về điều gì trong tương lai", ông Nguyễn Đức Vinh, Tổng giám đốc của VPBank nói tại một diễn đàn mới đây.

Cũng vì thế mà “chiến thuật” hiện nay là vừa làm, vừa đánh giá và sửa lại. Như chỉ trong ba tháng từ tháng 4 đến tháng 7, nhà băng này đã ba lần chỉnh sửa và điều chỉnh các kịch bản kinh doanh, ông Vinh chia sẻ.

Vào cuối tháng 7, ổ dịch tại Đà Nẵng bùng phát khiến Việt Nam ghi nhận thêm nhiều ca nhiễm bệnh và thậm chí có thêm các ca tử vong. Cục diện kinh doanh lại tiếp tục đảo chiều khi những tác động tiêu cực từ Covid-19 lại tiếp tục xuất hiện.

Do đó, việc dự báo hoạt động kinh doanh của các ngân hàng thêm lần nữa sẽ đi vào sự khó khăn nhất định. Kết quả trong quí 2 thuận lợi nhờ nhiều ngành nghề phục hồi tốt ngay vào cuối tháng 4, ở thời điểm kết thúc đợt giãn cách xã hội đầu tiên và chưa từng có tiền lệ. Tuy nhiên, ngay từ khởi điểm của quí 3-2020, nền kinh tế lại tiếp tục gặp khó khăn do dịch bệnh bùng phát lần thứ hai.

Tuy nhiên, trong lần ứng phó với đại dịch lần này, việc đóng cửa, giãn cách xã hội chỉ tập trung ở một số vùng có dịch, thay vì áp dụng trên phạm vi toàn quốc. Điều này phần nào cho thấy mức độ "siết chặt” trong lần trước dường như trở nên rất nhạy cảm đối với nền kinh tế.

Tuy nhiên, theo ông Nguyễn Xuân Thành, Giảng viên Đại học Fulbright đánh giá các ngân hàng vẫn sẽ đứng vững trong điều kiện thanh khoản được duy trì, dù nợ xấu có tăng lên đi nữa. Dù vậy, theo ông Thành, giới quản lý nên chuẩn bị sẵn một gói cứu trợ cho nền kinh tế để sẵn sàng cung ứng khi cần thiết. Hiện nay, một gói cứu trợ thứ hai đang được bàn đến, nhưng chủ yếu là dành cho người lao động và tính hiệu quả của nó thì không nhiều người đánh giá cao khi nhìn vào gói cứu trợ thứ nhất.