Mối quan hệ giữa tỷ lệ sở hữu ngân hàng và hiệu quả quản trị các doanh nghiệp phi tài chính

Mối quan hệ giữa doanh nghiệp và ngân hàng là mối quan hệ tương hỗ, từ lâu đã được nhiều nghiên cứu đề cập tới, đặc biệt là sẽ mang lại nhiều lợi ích cho cả hai chủ thể trên nhiều khía cạnh. Thông qua việc thu thập dữ liệu từ báo cáo thường niên của 97 công ty phi tài chính niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HoSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) giai đoạn 2007-2016, bài viết nghiên cứu kiểm định tác động của mối quan hệ ngân hàng và hiệu quả quản trị doanh nghiệp, trên cơ sở đó, tác giả đưa ra một số hàm ý chính sách tại Việt Nam hiện nay.

Các nghiên cứu liên quan

Mối quan hệ giữa doanh nghiệp (DN) và ngân hàng mang lại nhiều lợi ích to lớn cho cả hai phía. Ðối với ngân hàng, việc duy trì mối quan hệ lâu dài với khách hàng sẽ giúp ngân hàng có nhiều thông tin về khách hàng, làm giảm rủi ro trong hoạt động tín dụng do thông tin bất đối xứng (Diamond, 1984; Berger và Udell, 1995).

Do mức độ rủi ro thấp nên ngân hàng có thể cho những khách hàng quen thuộc vay với lãi suất thấp hơn và đòi hỏi thế chấp ít hơn. Trong khi đó, nhìn từ góc độ DN, đã có rất nhiều nghiên cứu cả về lý thuyết lẫn thực nghiệm khẳng định, sự có mặt của ngân hàng trong DN tác động đến kết quả quản trị của DN - nâng cao uy tín, điều kiện cho vay DN thuận lợi hơn, chi phí lãi vay ưu đãi hơn...

Hiện nay, có khá nhiều công trình nghiên cứu về vấn đề số lượng ngân hàng mà DN hợp tác ảnh hưởng như thế nào đến DN đó. Nghiên cứu của Ongena và Smith (2001) cho rằng, giá trị của mối quan hệ phụ thuộc vào các đặc điểm của DN. Cụ thể, Ongena và Degryse (2001) chỉ ra rằng, số lượng ngân hàng mà DN giao dịch càng lớn sẽ làm hiệu quả quản trị của DN càng thấp.

Nghiên cứu của Gorton và Schmid (2000) và Chirinko và Elston (2006) đã chỉ ra rằng, các ngân hàng không chỉ tương tác với các DN thông qua việc tài trợ nợ mà còn là cổ đông lớn và thành viên hội đồng quản trị trong các DN phi tài chính. Do đó, mối quan hệ giữa ngân hàng và DN nhận được sự quan tâm đáng kể trong ngành Tài chính - ngân hàng nói riêng và kinh tế toàn cầu nói chung.

Berle và Means (1932) cho rằng, tỷ lệ cổ phần ngân hàng sở hữu là một trọng điểm trong quản trị DN và ảnh hưởng tích cực đến việc tối đa hoá giá trị DN. Còn theo nghiên cứu của Diamond (1984), dưới sự chi phối của mối quan hệ ngân hàng - DN, chi phí giám sát của ngân hàng được giảm trừ. Mulbert (1997) cho rằng, một khi các ngân hàng nắm giữ cổ phần, họ sẽ tích cực tham gia vào công tác quản trị, từ đó tác động tốt đến hiệu quả hoạt động, hiệu quả quản trị của DN.

Mahrt-Smith (2000, 2006) cũng thấy, sở hữu vốn chủ sở hữu giúp các ngân hàng giảm bớt một vấn đề kìm hãm giữa DN và ngân hàng. Thật vậy, nếu không có sự tham gia của các cổ đông, ngân hàng sẽ sử dụng lợi thế thông tin của mình so với các nguồn tài chính khác để thu hút lợi nhuận từ khách hàng bất cứ khi nào.

Bên cạnh đó, cũng có những nghiên cứu cho kết quả ngược lại, nghĩa là có một liên kết âm giữa mối quan hệ ngân hàng - công ty với hiệu suất quản trị DN. Chẳng hạn như Baert và Vennet (2009) nghiên cứu các DN niêm yết ở châu Âu cho giai đoạn 1997-2006 nhận thấy, có một mối quan hệ tiêu cực giữa sở hữu thể chế tài chính và giá trị thị trường của các công ty, được đo bằng số liệu Tobin Q. Lagoarde-Segot (2015), các nhà đầu tư bị phụ thuộc vào công ty và không thể đưa ra ý kiến chủ quan. Chirinko và Elston (2006) cho rằng, kiểm soát ngân hàng ảnh hưởng tiêu cực đến lợi nhuận của các công ty Đức.

Tương tự, Barucci và Mattesini (2008) cũng cho rằng, các DN có ngân hàng là cổ đông sẽ chậm phát triển, ít có lợi nhuận, nhiều nợ hơn. Còn theo Lin và cộng sự (2006), các tổ chức tín dụng có xu hướng nắm cổ phần lớn khi quyền cổ đông được thực thi mạnh mẽ hơn, hiệu quả hơn, có quyền biểu quyết hay công khai tài chính rộng rãi hơn.

Phương pháp và dữ liệu nghiên cứu

Dữ liệu được thu thập từ Báo cáo thường niên của 97 công ty phi tài chính niêm yết trên HoSE và HNX, giai đoạn 2007-2016.

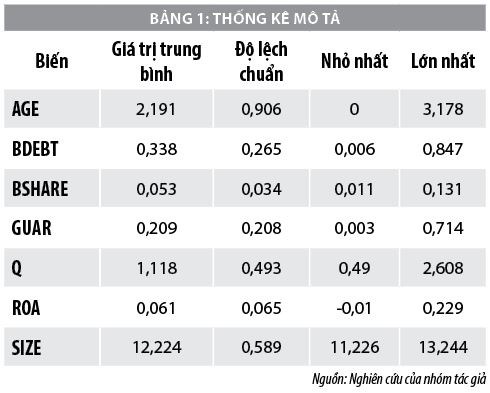

Mô hình nghiên cứu được xây dựng dựa trên các công trình của Abdullah (2004), Core (2006), Lin và công sự (2009). Do đó, bài viết sử dụng hai biến phụ thuộc: Hiệu suất quản trị DN được đo bằng thu nhập ròng chia cho tổng tài sản (ROA); Quyền sở hữu của ngân hàng được đo bằng tỷ lệ sở hữu cổ phần của các ngân hàng (BSHARE) trong 2 Mô hình (1) và Mô hình (2).

ROAit = β0 + β1BSHAREit + β2BDEPTit + β3AGEit + β4SIZEit + εit (1)

BSHAREit = β0 + β1BDEPTit + β2GUARit + β3ROAit + β4Qit + β5AGEit + εit (2)

Trong đó, các biến kiểm soát: Tỉ lệ nợ ngân hàng (BDEPT), tuổi công ty (AGE), quy mô công ty (SIZE), tỉ lệ tài sản đảm bảo (GUAR), Tobin’s Q cơ hội tăng trưởng (Q),.

Kết quả nghiên cứu

Bảng 2 trình bày kết quả hồi quy của Mô hình 1 và Mô hình 2 khi nghiên cứu mối quan hệ giữa tỷ lệ sở hữu ngân hàng và hiệu quả quản trị DN.

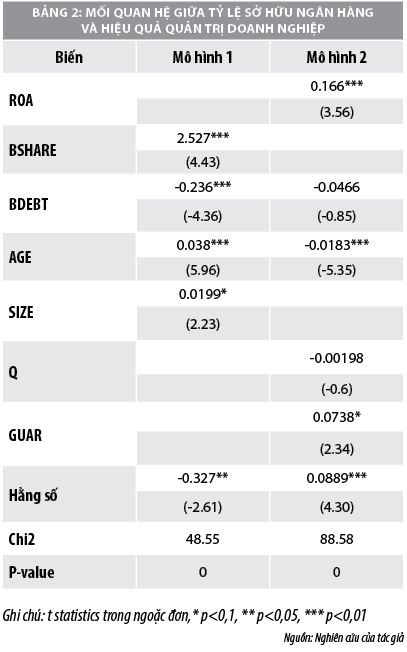

Đối với Mô hình (1), sự hiện diện của các ngân hàng là chủ nợ dường như có một ảnh hưởng tiêu cực đối với hiệu suất hoạt động công ty phi tài chính được chọn. Nợ ngân hàng (BDEPT) cho thấy, một hệ số âm (-0,236) có ý nghĩa ở mức 10%. Phát hiện này chưa thực sự phù hợp với Yosha (1995).

Tín dụng ngân hàng càng nhiều thì mức độ giám sát DN từ ngân hàng càng lớn. Ngược lại, sự hiện diện của các ngân hàng là cổ đông có ảnh hưởng tích cực đến hiệu suất của các công ty phi tài chính. Biến BSHARE đã hiển thị một hệ số dương (2,527), ý nghĩa ở mức 1% và kết quả này phù hợp với những nghiên cứu của Morck (2000). Các biến kiểm soát như tuổi công ty (AGE), quy mô công ty (SIZE) có tác động tích cực đến hiệu quả quản trị DN, phù hợp với Lin và cộng sự (2009).

Đối với Mô hình (2), kết quả nghiên cứu cung cấp bằng chứng mạnh về việc tồn tại mối quan hệ tích cực giữa cổ phần của ngân hàng (BSHARE) và hiệu quả quản trị DN. Điều này chứng tỏ rằng các ngân hàng giữ cổ phần để giám sát các công ty, giảm chi phí đại diện liên quan đến xung đột lợi ích giữa các nhà quản lý và cổ đông và hạn chế tác động của xung đột lợi ích giữa cổ đông và chủ nợ.

Còn các biến kiểm soát như tuổi công ty (AGE) và tỷ lệ tài sản đảm bảo (GUAR) có tác động tích cực đến hiệu quả quản trị DN. Tuy nhiên, các biến còn lại như mức cơ hội tăng trưởng (Tobin Q), nợ ngân hàng (BDEPT) lại không tác động đến hiệu quả quản trị DN. Kết quả nghiên cứu này phù hợp với công trình của Barucci và Mattesini (2008).

Hàm ý chính sách

Thông qua việc nghiên cứu kiểm định tác động của mối quan hệ ngân hàng và hiệu quả quản trị DN, trên cơ sở kết quả nghiên cứu, tác giả gợi ý một số giải pháp như sau:

Thứ nhất, kết quả nghiên cứu cho thấy, tồn tại một mối quan hệ có ý nghĩa và tích cực giữa hiệu suất quản trị DN (ROA) và tỷ lệ sở hữu của ngân hàng (BSHARE). Đối với kết quả này, có bằng chứng mạnh mẽ cho thấy các ngân hàng giữ vốn chủ sở hữu giám sát công ty, giảm chi phí đại diện và giảm tác động liên quan đến xung đột lợi ích giữa nhà quản lý và cổ đông.

Do đó, cần gia tăng mức độ tham gia của các ngân hàng vào việc sở hữu trong DN, thông tin thu thập và khả năng nắm quyền càng nhiều càng làm ảnh hưởng đến lợi nhuận và việc đưa ra quyết định quản trị của DN đúng đắn hơn.

Thứ hai, kết quả nghiên cứu cũng cho rằng các DN có hiệu quả quản trị tốt thì các ngân hàng có xu hướng nắm giữ cổ phần trong các DN này. Điều này hàm ý rằng, các ngân hàng này tham gia vào việc tăng hiệu suất tiềm năng của công ty chứ không phải chỉ thụ động nhận cổ tức mỗi kì từ DN.

Vì vậy, theo tác giả, hiệu quả quản trị là yếu tố quan trọng quyết định việc mua cổ phần hay tỷ lệ góp vốn của ngân hàng vào các DN. Do đó, DN muốn gia tăng sự góp vốn của ngân hàng trước hết cần phải cải thiện hiệu quả hoạt động của mình.

Thứ ba, xét về quy mô công ty và tỷ lệ tài sản đảm bảo cũng tác động tích cực đến hiệu quả quản trị DN. Điều này chỉ ra rằng DN cũng nên chú trọng trong việc mở rộng quy mô và cơ cấu tài sản hợp lý, nhằm tạo động lực cho việc gia tăng hiệu quả quản trị DN cũng như là một yếu tố để các ngân hàng xem xét khi mua cổ phần DN. Bên cạnh đó, ngân hàng là cổ đông sẽ tác động không đáng kể đến việc DN đi vay nợ tại ngân hàng.

Tài liệu tham khảo:

- Abdullah, S. (2004), Board composition, CEO duality and performance among Malaysian listed companies. Corporate Governance: The international journal of business in society, 4(4), 47-61;

- Barucci, E., & Mattesini, F. (2008), Bank shareholding and lending: Complementarity or substitution? Some evidence from a panel of large Italian firms. Journal of Banking & Finance, 32(10), 2237-2247;

- Berger, A. N., & Udell, G. F. (1995), Relationship lending and lines of credit in small firm finance. Journal of business, 351-381;

- Chirinko, R.S., Elston, J.A., (2006), Finance, control and profitability: The influence of German banks. Journal of Economic Behavior and Organization 59 (1), 69–88;

- Diamond, D. W. (1984), Financial intermediation and delegated monitoring. The review of economic studies, 51(3), 393-414;

- Gorton, G., & Schmid, F. A. (2000). Universal banking and the performance of German firms. Journal of Financial Economics, 58(1-2), 29-80;

- Lagoarde-Segot, T. (2015), Diversifying finance research: From financialization to sustainability. International Review of Financial Analysis, 39, 1-6;

- Lin, X., Zhang, Y., & Zhu, N. (2009), Does bank ownership increase firm value? Evidence from China. Journal of International Money and Finance, 28(4), 720-737;

- Morck, R., Nakamura, M., & Shivdasani, A. (2000), Banks, ownership structure, and firm value in Japan. The Journal of Business, 73(4), 539-567;

- Ongena, S., & Smith, D. C. (2001). The duration of bank relationships. Journal of Financial Economics, 61(3), 449-475;

- Yosha, O. (1995), Information disclosure costs and the choice of financing source. Journal of Financial intermediation, 4(1), 3-20.