Một số đề xuất, khuyến nghị để hoàn thiện chính sách thuế tài nguyên

Tài nguyên thiên nhiên là tài sản quan trọng của quốc gia và hầu hết là tài nguyên không tái tạo được, cần được quản lý, bảo vệ, sử dụng hợp lý, tiết kiệm và có hiệu quả nhằm đáp ứng phát triển kinh tế bền vững trong quá trình hội nhập quốc tế. Chính sách thuế tài nguyên được xác định là một công cụ tài chính hiệu quả để thực hiện chức năng quản lý nhà nước đối với hoạt động khai thác, sử dụng tài nguyên của các tổ chức, cá nhân trong nền kinh tế.

Thuế tài nguyên là thuế gián thu tính vào giá bán tài nguyên mà đối tượng chịu thuế là các tổ chức, cá nhân khai thác tài nguyên. Mục đích của thuế tài nguyên là nhằm góp phần khuyến khích các tổ chức, cá nhân khai thác, sử dụng tài nguyên hợp lý, tiết kiệm, có hiệu quả, từ đó góp phần bảo vệ nguồn tài nguyên thiên nhiên của đất nước, đồng thời góp phần bảo đảm nguồn thu cho ngân sách nhà nước (NSNN).

Chính sách thuế tài nguyên hiện hành đang thực hiện theo Luật Thuế tài nguyên số 45/2009/QH12 có hiệu lực thi hành từ ngày 01/7/2010 và các văn bản hướng dẫn thi hành. Sau hơn 13 năm thực hiện, Luật Thuế tài nguyên đã đạt được những kết quả tích cực, tuy nhiên trong quá trình phát triển kinh tế - xã hội và hội nhập kinh tế quốc tế, do sự biến động khó lường của kinh tế - chính trị thế giới nói chung và nền kinh tế Việt Nam nói riêng, chính sách thuế tài nguyên cũng đã bộc lộ một số tồn tại, hạn chế cần phải nghiên cứu, sửa đổi, bổ sung cho phù hợp.

Kết quả đạt được

So với Pháp lệnh Thuế tài nguyên trước đây, Luật Thuế tài nguyên đã có sự thay đổi căn bản, theo đó quy định bao quát hơn về đối tượng chịu thuế, đồng thời bổ sung quy định người nộp thuế tài nguyên trong trường hợp doanh nghiệp khai thác tài nguyên được thành lập trên cơ sở liên doanh cho phù hợp với thực tiễn phát sinh loại hình doanh nghiệp hoạt động trong lĩnh vực khai thác khoáng sản. Luật Thuế tài nguyên cũng quy định căn cứ tính thuế tài nguyên áp dụng cả đối với dầu thô, khí thiên nhiên, khí than để đảm bảo thực hiện thống nhất. Nội dung về sản lượng tính thuế và giá tính thuế là 2 nội dung lớn của chính sách thuế tài nguyên cũng được nâng cấp đáng kể trong thiết kế chính sách tại Luật Thuế tài nguyên năm 2009.

Theo đó, Luật Thuế tài nguyên bổ sung quy định việc xác định sản lượng tài nguyên tính thuế đối với trường hợp không bán mà đưa vào sản xuất sản phẩm khác mới bán ra, quy định giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên của tổ chức, cá nhân khai thác chưa bao gồm thuế giá trị gia tăng nhưng không được thấp hơn giá tính thuế tài nguyên do Ủy ban nhân dân cấp tỉnh quy định, đồng thời quy định nguyên tắc xác định giá tính thuế tài nguyên trong trường hợp chưa xác định được giá bán. Chính sách miễn, giảm thuế tài nguyên trong giai đoạn này được thay đổi theo hướng thu hẹp diện miễn, giảm thuế tài nguyên hơn so với quy định trước đây, theo đó chỉ quy định miễn, giảm thuế tài nguyên trong những trường hợp nhất định nhằm hướng tới hành vi khai thác, sử dụng tiết kiệm, hiệu quả nguồn tài nguyên thiên nhiên.

Thực tế triển khai cho thấy, Luật Thuế tài nguyên đã góp phần thực hiện Chiến lược phát triển kinh tế - xã hội giai đoạn 2011-2020, khuyến khích chuyển dịch cơ cấu kinh tế, phù hợp với xu hướng của các nước trên thế giới và khu vực: Hạn chế khai thác tài nguyên khoáng sản trong nước và tìm kiếm, khai thác nguồn nguyên liệu thô ở nước ngoài để đảm bảo nguồn cung cho sản xuất trong nước và thực hiện dự trữ quốc gia về tài nguyên khoáng sản.

Trong giai đoạn 2011-2020, trước bối cảnh kinh tế thế giới diễn biến phức tạp, tăng trưởng kinh tế trong nước gặp nhiều khó khăn ảnh hưởng tiêu cực đến tình hình thu - chi và thực hiện cân đối NSNN, cùng với nhiều giải pháp để thực hiện nhằm tăng cường huy động cho ngân sách, giải pháp tăng thu thuế tài nguyên cũng được Đảng và Nhà nước ta thực hiện với 2 lần điều chỉnh tăng mức thuế suất thuế tài nguyên theo Nghị quyết số 712/2013/UBTVQH13 và Nghị quyết số 1084/2015/UBTVQH13.

Từ đó cho thấy, kết quả quan trọng trong việc tăng và tạo thêm nguồn thu ổn định cho NSNN trong bối cảnh hội nhập quốc tế phải thực hiện cắt giảm thuế xuất khẩu, thuế nhập khẩu theo các cam kết quốc tế mà Việt Nam đã ký kết. Điều này đã góp phần đẩy nhanh việc chuyển dịch cơ cấu thu NSNN theo hướng bền vững, tăng tỷ trọng thu nội địa, giảm dần sự phụ thuộc vào nguồn thu từ dầu thô và thu từ hoạt động xuất khẩu, thực hiện rõ chủ trương, quan điểm của Đảng và nhà nước, cũng như thực hiện được mục tiêu cải cách chính sách thuế đã đặt ra tại Chiến lược cải cách hệ thống thuế giai đoạn 2011-2020.

Bên cạnh đó, vẫn đảm bảo các mục tiêu khác của chính sách thuế tài nguyên như: Góp phần đảm bảo khai thác, sử dụng tiết kiệm, hiệu quả tài nguyên, góp phần bảo vệ môi trường, bảo vệ nguồn tài nguyên, khoáng sản, đảm bảo dự trữ quốc gia về tài nguyên để phục vụ việc phát triển kinh tế - xã hội; Góp phần nâng cao nhận thức về vai trò của tài nguyên đối với sự phát triển kinh tế đất nước...

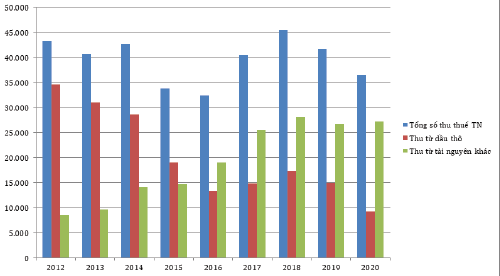

Số thu thuế tài nguyên bình quân giai đoạn 2011-2020 khoảng 39.500 tỷ đồng/năm, chiếm bình quân khoảng 3,82% tổng thu NSNN. Nếu tính tỷ trọng thu từ dầu thô và thu từ các loại tài nguyên khác trên tổng số thu thuế tài nguyên thì số thu thuế tài nguyên từ dầu thô giảm dần qua các năm (giảm từ 81,9% năm 2011 xuống chỉ còn 56,5% năm 2015 và còn 25,3% năm 2020); trong khi đó số thu thuế tài nguyên từ các loại tài nguyên khác tăng dần qua các năm (tăng từ 18,1% năm 2011 lên 43,5% năm 2015 và 74,6% năm 2020, từ năm 2016 đến nay, số thu thuế tài nguyên từ các loại tài nguyên khác chiếm tỷ trọng chủ yếu trong tổng thu thuế tài nguyên).

Như vậy, nguồn thu từ thuế tài nguyên đã được điều chỉnh theo hướng giảm dần sự phụ thuộc vào nguồn thu từ dầu thô (đây là nguồn thu lớn cho ngân sách quốc gia nhưng không bền vững do phụ thuộc vào giá dầu thô thế giới, nên bất ổn định và khó dự báo), đồng thời, tăng tỷ trọng thu nội địa nhưng không lạm dụng việc khai thác tài nguyên mà khuyến khích khai thác tài nguyên tiết kiệm, có hiệu quả.

Số thu thuế tài nguyên trên tổng thu NSNN qua các năm và so sánh số thu thuế tài nguyên từ dầu thô và số thu thuế tài nguyên từ các tài nguyên khác với tổng số thu thuế tài nguyên được thể hiện ở Bảng 1 và Hình 1.

|

Bảng 1: Số thu thuế tài nguyên trong tổng thu NSNN qua các năm |

|||||||

|

Năm |

Tổng thu NSNN (tỷ đồng) |

Tổng thu thuế tài nguyên |

|||||

|

Số thu thuế tài nguyên từ dầu thô |

Số thu thuế tài nguyên từ tài nguyên khác |

Tổng cộng |

|||||

|

Số thu (tỷ đồng) |

Tỷ lệ/Tổng thu thuế tài nguyên (%) |

Số thu (tỷ đồng) |

Tỷ lệ/Tổng thu thuế tài nguyên (%) |

Số thu (tỷ đồng) |

Tỷ lệ/Tổng thu NSNN (%) |

||

|

(1) |

(2) |

(3) |

(4)=(3)/(7) |

(5) |

(6)=(5)/(7) |

(7) |

(8)=(7)/(2) |

|

2011 |

732.944 |

31.217 |

81,9% |

6.906 |

18,1% |

38.123 |

5,2% |

|

2012 |

747.043 |

34.603 |

80,1% |

8.572 |

19,9% |

43.175 |

5,8% |

|

2013 |

841.536 |

31.025 |

76,2% |

9.668 |

23,4% |

40.693 |

4,8% |

|

2014 |

895.385 |

28.547 |

66,9% |

14.142 |

33,1% |

42.689 |

4,8% |

|

2015 |

1.017.755 |

19.075 |

56,5% |

14.689 |

43,5% |

33.764 |

3,3% |

|

2016 |

1.131.503 |

13.371 |

41,3% |

19.013 |

58,7% |

32.384 |

2,9% |

|

2017 |

1.293.627 |

14.802 |

36,6% |

25.599 |

63,4% |

40.401 |

3,1% |

|

2018 |

1.431.662 |

17.305 |

38,1% |

28.102 |

61,9% |

45.407 |

3,2% |

|

2019 |

1.553.612 |

14.987 |

35,9% |

26.765 |

64,1% |

41.752 |

2,7% |

|

2020 |

1.510.579 |

9.260 |

25,4% |

27.213 |

74,6% |

36.473 |

2,4% |

Nguồn: Bộ Tài chính (2022).

Hình 1: So sánh số thu thuế tài nguyên từ dầu thô và số thu thuế tài nguyên từ các tài nguyên khác với tổng số thu thuế tài nguyên

Như vậy, chính sách thuế tài nguyên kể từ khi ra đời đến nay đã trải qua các giai đoạn cải cách thuế và có những bước phát triển lớn để phù hợp với các thời kỳ phát triển kinh tế - xã hội của đất nước nhưng vẫn đảm bảo tính thống nhất, xuyên suốt trong vai trò là hành lang pháp lý quan trọng để Nhà nước thực hiện quá trình thu thuế tài nguyên đối với hoạt động khai thác tài nguyên, từ đó tập trung được hết nguồn thu về khai thác tài nguyên cho NSNN, là công cụ tài chính thể hiện quyền sở hữu của Nhà nước về tài nguyên.

Sự phát triển của chính sách thuế tài nguyên cho thấy rõ quan điểm, chủ trương của Đảng và Nhà nước về chính sách thuế tài nguyên, về quản lý nhà nước đối với tài nguyên thiên nhiên qua từng thời kỳ nhưng đều hướng đến mục tiêu đảm bảo việc khai thác, sử dụng tài nguyên tiết kiệm, có hiệu quả, gắn công tác quản lý, nuôi dưỡng nguồn thu ngân sách từ khai thác tài nguyên với bảo vệ, sử dụng bền vững nguồn tài nguyên thiên nhiên, đặc biệt là tài nguyên không tái tạo.

Tồn tại, hạn chế

Trong quá trình phát triển kinh tế - xã hội và hội nhập kinh tế quốc tế, do sự biến động khó lường của kinh tế - chính trị thế giới nói chung và nền kinh tế Việt Nam nói riêng, bên cạnh những kết quả đạt được, chính sách thuế tài nguyên cũng đã bộc lộ một số tồn tại, hạn chế, cụ thể:

Thứ nhất, từ khi Luật Thuế tài nguyên được ban hành đến nay, các chính sách pháp luật khác có liên quan đã có sự điều chỉnh, dẫn đến một số quy định của Luật Thuế tài nguyên không đảm bảo tính đồng bộ với hệ thống pháp luật như: (i) Xác định người nộp thuế trong trường hợp tổ chức, cá nhân khai thác tài nguyên nước nhưng không có giấy phép khai thác (do Luật Tài nguyên nước quy định về trường hợp được khai thác, sử dụng tài nguyên nước không phải đăng ký, không phải xin phép cơ quan có thẩm quyền); (ii) Giá tính thuế đối với nước thiên nhiên dùng cho sản xuất thủy điện quy định tại Luật Thuế tài nguyên chưa phù hợp với quy định của pháp luật về điện lực; (iii) Giá tính thuế tài nguyên đối với tài nguyên xuất khẩu chưa phù hợp với quy định của pháp luật về hải quan...

Thứ hai, công tác quản lý thuế tài nguyên tại địa phương gặp khó khăn khi thực thi Luật Thuế tài nguyên. Quy định tổ chức, cá nhân làm đầu mối thu mua tài nguyên nộp thuế thay tổ chức, cá nhân khai thác nhỏ lẻ tại điểm c khoản 2 Điều 3 Luật Thuế tài nguyên và quy định khoán sản lượng tính thuế tài nguyên đối với tài nguyên khai thác thủ công, phân tán hoặc khai thác lưu động, không thường xuyên tại khoản 6 Điều 5 Luật Thuế tài nguyên dẫn đến vướng mắc trong thực tế vì việc quản lý đối với các tổ chức, cá nhân khai thác nhỏ, lẻ, phân tán hoặc lưu động là rất khó khăn, nhất là các trường hợp cá nhân khai thác thủ công, khai thác ở vùng sâu, vùng xa... Đồng thời, quy định này chưa phù hợp với quy định của pháp luật về khoáng sản, dễ tạo điều kiện hợp thức hóa các nguồn tài nguyên khai thác trái phép.

Thứ ba, việc xác định sản lượng tài nguyên tính thuế theo quy định của chính sách thuế tài nguyên hiện hành còn nhiều bất cập như: (i) Chưa có sự đồng nhất về cách xác định sản lượng tài nguyên tính thuế đối với trường hợp tài nguyên chưa bán ra mà đưa vào sản xuất, chế biến mới bán ra và trường hợp tài nguyên khai thác chứa nhiều chất khác nhau; (ii) Việc xác định sản phẩm qua sản xuất, chế biến đã thành sản phẩm công nghiệp hay chưa để làm cơ sở tính sản lượng là rất khó do thiếu các tiêu chí cụ thể để xác định thế nào là sản phẩm công nghiệp; (iii) Việc phối hợp giữa các cơ quan tại địa phương trong xác định sản lượng khai thác thực tế của doanh nghiệp là rất khó khăn, chưa chính xác do chủ yếu thực hiện theo cơ chế tự khai, tự nộp.

Thứ tư, việc quy định giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên như hiện hành đã dẫn đến vướng mắc trong quá trình xác định giá tính thuế tài nguyên đối với trường hợp tài nguyên qua sản xuất, chế biến mới bán ra (chưa rõ ràng giữa các khâu tài nguyên bán ra). Bên cạnh đó, việc chính sách thuế tài nguyên hiện hành cho phép trừ chi phí sản xuất, chế biến từ sản phẩm tài nguyên thành sản phẩm công nghiệp đối với trường hợp hợp tài nguyên khai thác không bán ra ngay mà đưa vào sản xuất, chế biến thành sản phẩm công nghiệp mới bán ra cũng gặp nhiều vướng mắc, trên thực tế rất khó tính toán các chi phí này, đồng thời chưa khuyến khích doanh nghiệp đầu tư dây chuyền chế biến hiện đại, nâng cao giá trị tài nguyên (chi phí chế biến thấp thì giá tính thuế lại cao và ngược lại).

Thứ năm, mức thuế suất thuế tài nguyên hiện hành còn hạn chế trong việc góp phần bảo vệ, khai thác hợp lý, tiết kiệm, hiệu quả nguồn tài nguyên đặc biệt trong bối cảnh hội nhập quốc tế. Nhiều loại khoáng sản không còn nhiều dư địa để điều chỉnh do mức thuế suất đã ở mức trần hoặc gần mức trần trong khung thuế suất quy định tại Luật, trong đó có một số loại thuộc nhóm khoáng sản kim loại và nhóm khoáng sản không kim loại là tài nguyên không tái tạo, có giá trị kinh tế lớn, là nguyên liệu đầu vào quan trọng phục vụ các ngành sản xuất, xây dựng.

Một số đề xuất, khuyến nghị

Để khắc phục những hạn chế, vướng mắc của Luật Thuế tài nguyên hiện hành trong bối cảnh Việt Nam đang tham gia ngày càng sâu, rộng vào nền kinh tế thế giới, đồng thời để thực hiện Chiến lược cải cách hệ thống thuế giai đoạn 2021-2030, chính sách thuế tài nguyên cần được hoàn thiện theo hướng đảm bảo tính đồng bộ, phù hợp thông lệ quốc tế, góp phần tiếp tục quản lý, bảo vệ nguồn tài nguyên thiên nhiên, khuyến khích sử dụng tài nguyên tiết kiệm, hiệu quả, khuyến khích chế biến sâu, nâng cao giá trị tài nguyên. Sau đây là một số khuyến nghị để hoàn thiện chính sách thuế tài nguyên cho giai đoạn mới:

Thứ nhất, việc hoàn thiện chính sách thuế tài nguyên phải phù hợp với chủ trương của Đảng, Nhà nước về việc sử dụng các công cụ hữu hiệu để góp phần quản lý, bảo vệ, khuyến khích sử dụng tài nguyên tiết kiệm, hiệu quả, khuyến khích chế biến sâu, nâng cao giá trị tài nguyên.

Thứ hai, rà soát kỹ pháp luật chuyên ngành có liên quan (pháp luật về tài nguyên, khoáng sản, pháp luật về bảo vệ môi trường...) để đảm bảo tính thống nhất giữa chính sách thuế tài nguyên và pháp luật có liên quan, đảm bảo chính sách đơn giản, minh bạch, rõ ràng, dễ hiểu, dễ thực hiện.

Thứ ba, đối với 02 nội dung “xương sống” của Luật Thuế tài nguyên là sản lượng tài nguyên tính thuế và giá tính thuế tài nguyên, cần quy định rõ, cụ thể tương ứng với từng giai đoạn tài nguyên được bán ra để đảm bảo tính rõ ràng, minh bạch, thống nhất trong quá trình thực hiện, đồng thời phải hướng tới thúc đẩy khai thác tài nguyên gắn liền với chế biến sâu và góp phần hạn chế tối đa xuất khẩu tài nguyên chưa qua chế biến, bảo vệ và thúc đẩy việc sử dụng hiệu quả tài nguyên quốc gia, nhất là đối với tài nguyên không tái tạo.

Thứ tư, trên cơ sở đánh giá những tồn tại, hạn chế của khung thuế suất thuế tài nguyên, thực hiện các chủ trương của Đảng và Nhà nước về quản lý tài nguyên khoáng sản cũng như cơ cấu nguồn thu NSNN, cần nghiên cứu điều chỉnh khung thuế suất thuế tài nguyên để góp phần khuyến khích việc khai thác và sử dụng tài nguyên tiết kiệm, có hiệu quả; hạn chế khai thác tài nguyên không tái tạo góp phần khuyến khích sử dụng các sản phẩm thay thế thân thiện với môi trường, góp phần bảo vệ môi trường sinh thái; góp phần đảm bảo ổn định số thu NSNN. Một số nguyên tắc khi điều chỉnh mức thuế suất thuế tài nguyên như sau:

- Tài nguyên không có khả năng tái tạo thì thuế suất cao; Tài nguyên có khả năng tái tạo thì thuế suất thấp; Không có thuế suất 0% vì tài nguyên là tài sản quan trọng của quốc gia, bất kỳ ai khai thác cũng phải có nghĩa vụ đóng góp cho Nhà nước.

- Tăng khung thuế suất đối với các loại tài nguyên không tái tạo, có giá trị cao hoặc tài nguyên có mức thuế suất cụ thể đang ở mức trần hoặc gần mức trần trong khung thuế suất, tạo thêm dư địa để điều chỉnh mức thuế suất cho phù hợp.

- Rà soát, phân loại tài nguyên trong khung cho phù hợp theo hướng hạn chế tối đa việc phân loại theo mục đích sử dụng, hạn chế việc chia nhỏ nhóm tài nguyên, sắp xếp lại các nhóm tài nguyên cùng loại cho phù hợp.

Thứ năm, xây dựng chính sách theo hướng trao quyền nhiều hơn cho địa phương trong việc xác định các chỉ tiêu cụ thể để tính thuế tài nguyên (như tỷ lệ từng loại tài nguyên có trong tài nguyên khai thác, định mức sử dụng tài nguyên tính trên một đơn vị sản phẩm sản xuất bán ra...) để đảm bảo phù hợp với thực tiễn tại từng địa phương, giảm áp lực cho cơ quan quản lý trung ương, phù hợp với chủ trương của Đảng và Nhà nước về đẩy mạnh cơ chế phân cấp, phân quyền, nâng cao quyền tự chủ cũng như trách nhiệm của mỗi địa phương trong hoạt động quản lý khai thác tài nguyên, quản lý thu thuế tài nguyên trên địa bàn.

Tài liệu tham khảo:

- Quốc hội (2009), Luật Thuế tài nguyên số 45/2009/QH12;

- Chính phủ, Nghị định số 50/2010/NĐ-CP ngày 14/05/2010, Nghị định số 12/2015/NĐ-CP ngày 12/2/2015;

- Bộ Tài chính, Thông tư số 152/2015/TT-BTC ngày 02/10/2015, Thông tư số 44/2017/TT-BTC ngày 12/5/2017;

- Bộ Tài chính, Báo cáo nghiên cứu, rà soát Luật Thuế tài nguyên.