Một số “điểm nhấn” trong báo cáo tài chính của VPBank

Báo cáo tài chính bán niên 2024 của Ngân hàng TMCP Việt Nam Thịnh vượng (VPBank – HOSE: VPB) cho thấy, tăng trưởng tín dụng, biên lãi thuần nằm trong top đầu Ngành, cơ cấu nguồn vốn bền vững, tuy nhiên tỷ lệ sinh lời trên vốn chủ sở hữu chưa hiệu quả do tốc độ tăng vốn nhanh…

Tăng trưởng tín dụng trên 14%

Điểm nhấn trong bao cáo kết quả kinh doanh trong quý II/2024 của VPBank là tín dụng của riêng ngân hàng đã tăng trưởng ở mức 14,6% so với số cuối năm 2023. Tăng trưởng tín dụng này đến từ những lĩnh vực kinh doanh trọng yếu như sản xuất đầu tư hay tiêu dùng, trong đó, nhóm khách hàng cá nhân và những doanh nghiệp vừa và nhỏ SME vẫn chiếm tỷ trọng lớn, 56% trong tổng tỷ trọng tín dụng của ngân hàng VPBank. Ngoài ra, cho vay liên ngân hàng cũng đóng góp không nhỏ trong hoạt động tín dụng của nhà băng này.

Tăng trưởng dư nợ vẫn đang tập trung ở mục cho vay tiêu dùng hay thẻ tín dụng. Cho vay mua nhà phố vẫn ghi nhận đà tăng trưởng và chiếm đến 53% trong tổng tỷ trọng cho vay mua nhà của ngân hàng này. Đây có thể được xem như những thành tích ban đầu nhờ vào việc ngân hàng này đã tích cực trong việc điều chỉnh chính sách của mình để phù hợp với nhu cầu thị trường. Cùng với đó là những chuyển biến tích cực đến từ thị trường bất động sản trong thời gian vừa qua.

Trong quý II/2024, lãi suất huy động của VPBank đang có dấu hiệu tăng trở lại với lãi suất huy động kỳ hạn 12 tháng tính đến tháng 6/2024 đạt 4,7%, tăng 0,5% so với mức đáy lãi suất vào tháng 3/2024. Nguyên nhân chính là do nền lãi suất liên ngân hàng tăng cao trong giai đoạn vừa qua cùng thanh khoản hệ thống bớt dồi dào khiến ngân hàng phải tăng lãi suất huy động trở lại để đảm bảo nguồn cho tăng trưởng tín dụng.

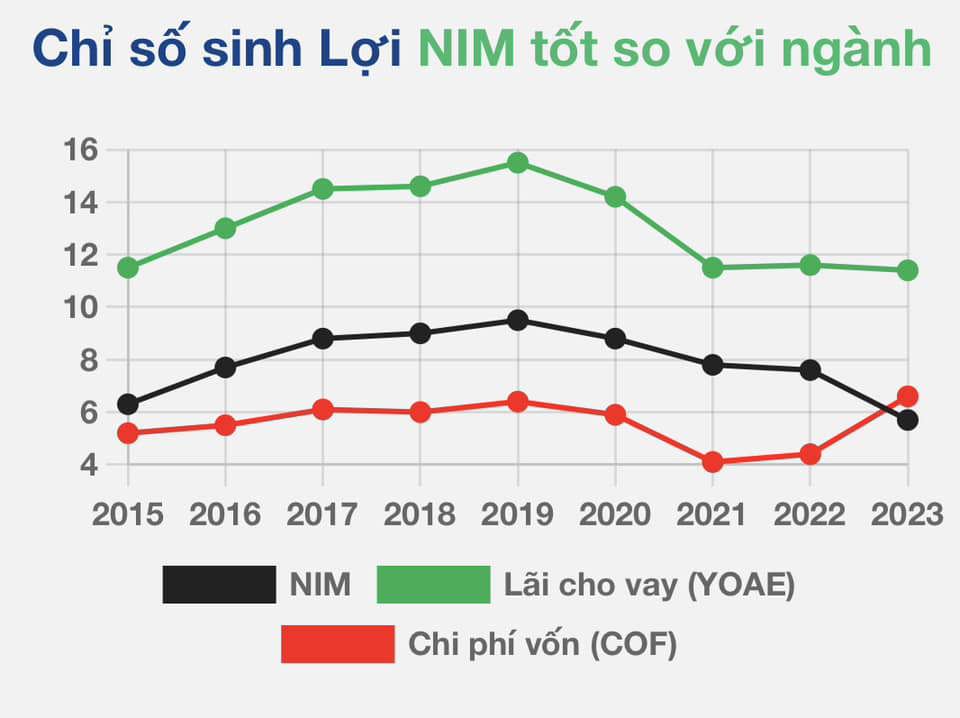

Biên lãi thuần tăng nhờ chi phí vốn giảm

Biên lãi thuần (NIM) của Ngân hàng này đã hồi phục với mức 6,2% trong quý II/2024 từ mức 5,8% trong quý I/2024, chủ yếu nhờ chi phí vốn (COF) hạ nhiệt. Kết quả này cũng đến từ việc ngân hàng này đã tăng cường việc huy động nguồn vốn quốc tế. Cùng với đó là tận dụng huy động vốn trong điều kiện môi trường lãi suất huy động vẫn đang còn thấp trong những thời gian vừa qua.

Dự báo chỉ số COF của Ngân hàng sẽ tiếp tục được cải thiện trong phần còn lại của năm 2024, nhờ các khoản huy động lãi suất cao giai đoạn năm 2022 - đầu năm 2023 sẽ đáo hạn hết trong năm nay. Bên cạnh đó, mức lãi suất huy động 5,5% - 6% một năm vẫn là mức lãi suất tương đối thấp so với quá khứ.

Theo đó, hệ số NIM của VPBank có động lực cải thiện hơn, nhưng sẽ không thể về lại nền cao của giai đoạn 2020-2022, do chất lượng tài sản của ngân hàng đang ở mức thấp như đã phân tích ở trên, gây ảnh hưởng đến thu nhập lãi. Ngoài ra, giảm lãi suất cho vay để thúc đẩy tăng trưởng tín dụng trong bối cảnh nhu cầu tín dũng của nền kinh tế vẫn đang ở mức yếu.

Mặt khác, hệ số NIM của VPBank cao cũng một phần do đánh đổi khi cho vay rủi ro cao, nên yếu tố này cũng không hẳn là quá tích cực so với các ngân hàng khác có hệ số NIM thấp hơn. Trong khi đó, tỷ lệ tiền gửi không kỳ hạn (CASA) tương đối thấp, chỉ đạt 15,8%, khiến mức giảm của lãi suất đầu vào phần nào bị hạn chế.

Định giá cổ phiếu VPB

Xét trên báo cáo tài chính hợp nhất, VPBank đang ghi nhận sự phục hồi của FE Credit – “con gà đẻ trứng vàng” một thời, khi kết quả kinh doanh của công ty tài chính này không âm trong quý II/2024. Tại thời điểm 31/3/2024, Công ty này lỗ khoảng 800 tỷ đồng, nhưng lũy kế 6 tháng đầu năm, mức lỗ này đã được thu hẹp, chỉ còn lỗ 700 tỷ đồng, tương đương mức sinh lời 100 tỷ đồng trong quý II.

Cùng với đó, Công ty chứng khoán VPBankS mà VPBank đầu tư (nắm giữ 99,95% vốn điều lệ) đã ghi nhận một mức lợi nhuận trong 6 tháng đầu năm 2024 lên đến gần 500 tỷ đồng. Con số này hoàn toàn lọt vào tot những công ty chứng khoán có lợi nhuận cao nhất trong 6 tháng đầu năm 2024.

Với nội tại mà Ngân hàng đang có như mức độ tăng trưởng tín dụng ở mức cao (14,6%) so với toàn Ngành, NIM hồi phục, cùng những dấu hiệu tích cực khác đến từ các công ty con của Ngân hàng như FE Credit và VPBankS đã mang lại hiệu quả kinh doanh cho VPBank trong 6 tháng đầu năm.

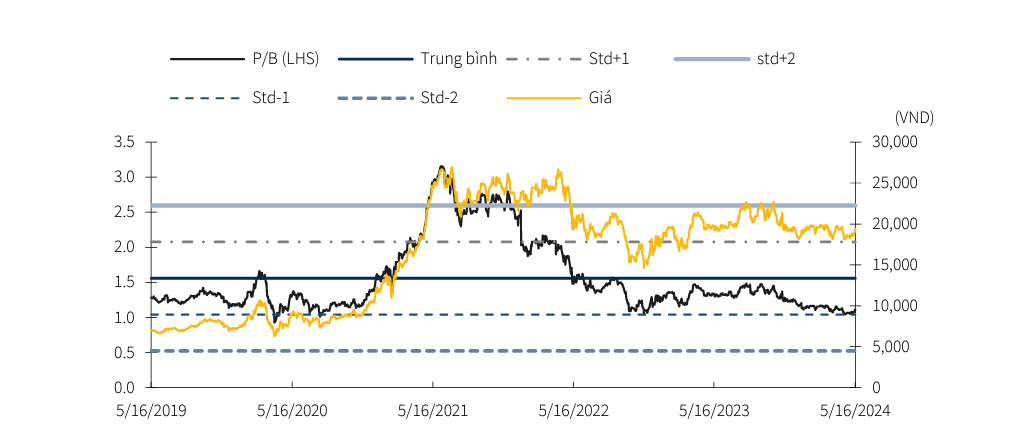

Theo đó, các chuyên gia đánh giá cổ phiếu VPB của ngân hàng này khá rẻ ở mức P/B khoảng 1,07 lần, thấp hơn trung bình ngành 1,6 lần và thấp hơn trung vị 1,45 lần nên phù hợp để mua vào. Giá mục tiêu của cổ phiếu có thể lên tới 25.000 - 27.000 đồng/cổ phiếu.

Tuy nhiên, nhà đầu tư cũng cần quan sát thêm khi hiệu quả sinh lời trên vốn chủ sở hữu (ROE) và trên tài sản (ROA) khá thấp, lần lượt là 2,53% và 0,42%. Có 2 nguyên nhân dẫn đến chỉ số ROE và ROA của VPBank thấp là: Quản trị rủi ro khá yếu nên chi phí dự phòng quá lớn; Vốn tăng nhanh nên hiệu quả chưa theo kịp.