Nâng cao trách nhiệm giải trình của doanh nghiệp về kế toán thuê tài sản

Theo kế hoạch, năm 2020, các Chuẩn mực Báo cáo tài chính quốc tế (IFRS) do Hội đồng chuẩn mực kế toán quốc tế (IASB) ban hành sẽ được áp dụng cho doanh nghiệp Việt Nam.

Việc áp dụng IFRS nói chung và Chuẩn mực báo cáo tài chính quốc tế số 16 – Chuẩn mực kế toán thuê tài sản (IFRS 16) nói riêng là vấn đề các doanh nghiệp Việt Nam cần quan tâm khi bước ra “sân chơi” lớn. Ðặc biệt là khi những yêu cầu mới của IFRS 16 loại bỏ gần như tất cả “Kế toán ngoài bảng cân đối kế toán” của bên đi thuê và được coi là một trong những tiến bộ lớn nhất đối với các chuẩn mực kế toán trong thập kỷ qua.

Tổng quan về Chuẩn mực báo cáo tài chính số 16

Hội đồng chuẩn mực kế toán quốc tế (IASB) công bố chuẩn mực báo cáo tài chính (BCTC) quốc tế số 16 – Chuẩn mực kế toán thuê tài sản (IFRS 16) vào tháng 1/2016 để thay thế Chuẩn mực kế toán quốc tế số 17 – Các hướng dẫn thuê tài sản (IAS 17). Được áp dụng từ ngày 01/01/2019, IFRS 16 trình bày cách thức ghi nhận, đo lường, lập và trình bày các giao dịch thuê tài sản trên BCTC theo IFRS. Chuẩn mực này đưa ra phương pháp hạch toán kế toán cho bên thuê, yêu cầu bên thuê ghi nhận tài sản và nợ cho tất cả các giao dịch thuê tài sản ngoại trừ tài sản có thời hạn thuê 12 tháng hoặc ít hơn hay tài sản có giá trị thấp.

Bên đi thuê đo lường tài sản có quyền sử dụng tương tự như các tài sản phi tài chính khác (Tài sản, nhà xưởng, thiết bị) và nợ phải trả đi thuê tương tự như nợ phải trả tài chính khác. Kết quả là bên đi thuê sẽ ghi nhận khấu hao đối với tài sản có quyền sử dụng và tiền lãi phải trả cho đi thuê, đồng thời tách riêng khoản tiền trả trước đi thuê thành khoản tiền gốc phải trả và khoản tiền lãi trình bày trên báo cáo lưu chuyển tiền tệ theo IAS 17.

Tài sản và nợ phải trả phát sinh từ một hợp đồng thuê ban đầu được xác định trên cơ sở giá trị hiện tại. Việc đo lường bao gồm khoản thanh toán thuê tài sản không hủy ngang (bao gồm cả thanh toán lạm phát liên kết) và cũng bao gồm các khoản thanh toán được thực hiện trong khoảng thời gian tùy chọn nếu bên thuê muốn gia hạn thời hạn thuê, hoặc chấm dứt đi thuê.

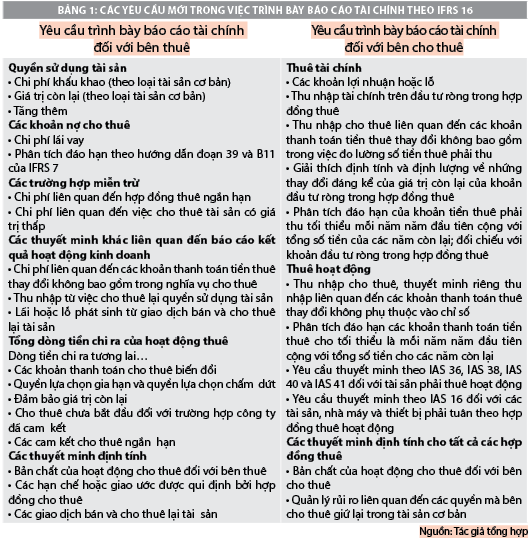

IFRS 16 yêu cầu bên đi thuê cũng như bên cho thuê phải công bố thông tin trên BCTC về hoạt động đi thuê và cho thuê. Đặc biệt, IFRS 16 yêu cầu bên đi thuê phải đưa ra đánh giá, quyết định cung cấp thông tin cơ bản, đáp ứng mong muốn của người sử dụng thông tin BCTC để đánh giá ảnh hưởng của việc đi thuê đối với tình hình tài chính, kết quả kinh doanh và dòng tiền hoạt động từ việc đi thuê.

Bên cho thuê tiếp tục phân loại thuê tài sản là thuê tài chính hay thuê hoạt động. Phương pháp hạch toán kế toán cho bên cho thuê theo IFRS 16 không thay đổi đáng kể so với chuẩn mực trước, IAS 17. Tuy nhiên, IFRS 16 có thể sẽ có tác động rất lớn đến việc trình bày BCTC của cả doanh nghiệp (DN) đi thuê và cho thuê.

Đối với các công ty có tài sản cho thuê tài chính, IFRS 16 thay đổi bản chất của các chi phí liên quan đến cho thuê. IFRS 16 thay thế hoạt động đường thẳng chi phí thuê cho các hợp đồng thuê áp dụng IAS 17 với phí khấu hao đối với tài sản cho thuê (đã bao gồm trong chi phí hoạt động) và chi phí lãi vay trách nhiệm thuê (bao gồm trong chi phí tài chính). Thay đổi này điều chỉnh chi phí cho thuê dẫn đến giảm tổng chi phí khi thuê riêng lẻ. Sự khác biệt trong hồ sơ chi phí giữa IFRS 16 và IAS 17 dự kiến sẽ không đáng kể đối với các công ty nắm giữ danh mục cho thuê bắt đầu và kết thúc trong các giai đoạn báo cáo khác nhau.

Tác động của IFRS 16 đến kế toán thuê tài sản

IFRS 16 sẽ có những tác động nhất định đến kế toán thuê tài sản, cụ thể:

Thứ nhất, IFRS 16 ảnh hưởng đến Bảng cân đối kế toán và các chỉ số liên quan đến Bảng cân đối kế toán như chỉ số Tổng nợ/Vốn chủ sở hữu. Bên cạnh đó, IFRS 16 cũng sẽ ảnh hưởng đến Báo cáo kết quả hoạt động kinh doanh do DN cần phải ghi nhận chi phí lãi vay cho nghĩa vụ thuê (nghĩa vụ thanh toán tiền thuê) và DN cũng cần phải tính khấu hao đối với “quyền sử dụng tài sản” (nghĩa là tài sản phản ánh quyền sử dụng tài sản thuê). Do đó, đối với hợp đồng thuê trước đây được phân loại là thuê hoạt động, tổng chi phí vào đầu thời gian thuê sẽ cao hơn so với IAS 17.

Thứ hai, một hệ quả khác của những thay đổi theo IFRS 16 là thu nhập lãi vay và thuế (EBIT) và thu nhập trước thuế, lãi vay và khấu hao (EBITDA) sẽ cao hơn cho các công ty có thuê hoạt động. Các DN nên xem xét tác động của IFRS 16 đối với EBIT và EBITDA vì tác động được cho là rất lớn, nhất là đối với DN có các hợp đồng vay yêu cầu cụ thể 2 chỉ số này. PwC đã tiến hành một nghiên cứu vốn thuê toàn cầu để đánh giá tác động của Chuẩn mực kế toán thuê tài sản mới trên các lĩnh vực báo cáo nợ, đòn bẩy, khả năng thanh toán và EBITDA với mẫu nghiên cứu hơn 3.000 tổ chức niêm yết lập và trình bày báo cáo theo Chuẩn mực BCTC quốc tế hoạt động ở nhiều ngành và các nước khác nhau. Nghiên cứu đã chỉ ra một số ngành sẽ bị ảnh hưởng đặc biệt bởi Chuẩn mực mới trên các thước đo chính về đòn bẩy tài chính và EBITDA.

Những nghiên cứu trên đây cho thấy, thực tế là những ngành có sử dụng nhiều thuê hoạt động sẽ bị ảnh hưởng nhất - như ngành bán lẻ với nợ trung bình sẽ tăng 98% và EBITDA 41%.

Thứ ba, hướng dẫn mới cũng sẽ thay đổi báo cáo lưu chuyển tiền tệ. Trước đây, theo IAS 17, khoản thanh toán tiền thuê liên quan đến hợp đồng thuê được phân loại là thuê hoạt động được trình bày toàn bộ ở phần lưu chuyển tiền tệ từ hoạt động kinh doanh. Tuy nhiên, theo IFRS 16, chỉ một phần của khoản thanh toán tiền thuê phản ánh chi phí lãi của khoản nợ cho thuê có thể được trình bày ở dòng tiền hoạt động kinh doanh (tùy thuộc vào chính sách kế toán của DN liên quan đến các khoản thanh toán lãi suất). Khoản thanh toán bằng tiền mặt cho phần gốc của khoản nợ cho thuê được phân loại trong phần lưu chuyển tiền tệ từ hoạt động tài chính. Các khoản thanh toán cho thuê ngắn hạn, cho thuê tài sản có giá trị thấp và các khoản thanh toán tiền thuê thay đổi không bao gồm trong giá trị của khoản nợ cho thuê vẫn được trình bày trong dòng tiền các hoạt động kinh doanh.

Mặc dù, về căn bản hướng dẫn kế toán không có sự thay đổi đối với bên cho thuê nhưng các thay đổi theo IFRS 16 vẫn ảnh hưởng đến đối tượng này. Cụ thể, bên cho thuê nên cập nhật các hướng dẫn mới về định nghĩa về hợp đồng thuê, cho thuê lại và kế toán giao dịch bán và cho thuê lại tài sản. Những thay đổi trong kế toán đối với bên đi thuê sẽ tác động đến nhu cầu và hành vi của bên đi thuê khi họ tham gia vào các cuộc đàm phán các hợp đồng thuê tài sản.

Tuy nhiên, những ảnh hưởng của Chuẩn mực này vượt ra ngoài BCTC của một công ty. Các DN cần phải đảm bảo họ có các hệ thống và các quy trình có thể xác định tất cả các hợp đồng thuê tài sản và tất cả các thông tin có liên quan trên cơ sở IFRS 16 mới. Trong vấn đề này các yêu cầu của IFRS16 sẽ trở nên khó khăn hơn.

Nâng cao trách nhiệm giải trình trên báo cáo tài chính của doanh nghiệp

Qua phân tích trên có thể thấy, IFRS 16 đã bổ sung thêm các yêu cầu mới về trình bày BCTC và có ảnh hưởng lớn đến toàn bộ các BCTC như Bảng cân đối kế toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ và Thuyết minh BCTC. Từ đó, có thể nói, việc vận dụng IFRS 16 sẽ nâng cao đáng kể trách nhiệm giải trình thông tin trên BCTC của cả DN đi thuê và DN cho thuê. Các DN bắt buộc phải công khai trên BCTC của đơn vị về hoạt động đi thuê và cho thuê tài sản của mình, do đó tình hình tài chính của DN sẽ được minh bạch hơn. Vì vậy, khi áp dụng IFRS 16, chất lượng BCTC của các DN được cải thiện rõ rệt mà người sử dụng thông tin trên các BCTC này sẽ là người được hưởng lợi.

Định hướng vận dụng IFRS 16 trong thời gian tới

Các bên liên quan trong và ngoài, DN phải hiểu rõ tác động của Chuẩn mực thuê tài sản trước khi chuẩn mực này có hiệu lực vào ngày 01/01/2019. Theo đó, một số nội dung mà DN Việt Nam cần quan tâm đó là:

- Hiểu được tác động tài chính của IFRS 16 đối với BCTC và các thước đo chính của công ty.

- Đánh giá kịp thời các vấn đề liên quan đến cơ cấu và các bên liên quan bị ảnh hưởng bởi việc thay đổi các chỉ số và thước đo tài chính để giúp DN chủ động nếu cần thiết và thoả thuận với các bên liên quan.

Đối với nhiều ngành nghề và các DN, IFRS 16 là một thay đổi lớn. Trường hợp DN có một lượng lớn hợp đồng thuê tài sản, việc triển áp dụng Chuẩn mực mới này sẽ phức tạp và mất nhiều thời gian. Các DN Việt Nam cần có sự tìm hiểu và sẵn sàng vận dụng hiệu quả chuẩn mực IFRS 16 để hạch toán kế toán thuê tài sản tại đơn vị mình trong tương lai.

- Các DN cần kiểm tra xem IFRS 16 sẽ tác động đến cơ cấu tài chính trong hiện tại tương lai của mình để tránh những bất lợi và khó khăn trong các cuộc đàm phán với bên cho vay.

- Đánh giá liệu hệ thống và quy trình hiện tại có “phù hợp cho mục đích” của IFRS 16 hay chưa.

- Bắt đầu phân loại danh mục thuê tài sản hiện tại và xác định những khoảng trống về dữ liệu thuê tài sản. Trường hợp Công ty có một khối lượng lớn các hợp đồng thuê tài sản có thể là một trong thử nghiệm để chuẩn bị cho việc sử dụng IFRS 16.

Tóm lại, đối với nhiều ngành nghề và DN, IFRS 16 đặt ra các yêu cầu cần phải thay đổi lớn. Trường hợp DN có một lượng lớn hợp đồng thuê tài sản, việc triển áp dụng Chuẩn mực mới này sẽ phức tạp và mất nhiều thời gian. Vì vậy, các DN Việt Nam cần tìm hiểu kỹ và sẵn sàng vận dụng hiệu quả chuẩn mực IFRS 16 để hạch toán kế toán thuê tài sản tại đơn vị mình trong tương lai.