Hóa giải rủi ro từ L/C

Hiện thư tín dụng (L/C) được sử dụng khá phổ biến trong giao thương quốc tế nhưng các doanh nghiệp cũng cần lưu ý một số điểm để tránh rủi ro khi thanh toán bằng phương thức này.

“Nhất cử đa tiện”

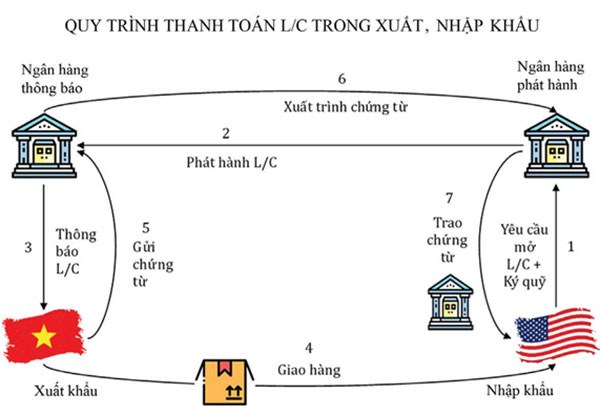

L/C do ngân hàng phát hành, theo yêu cầu của bên nhập khẩu, cam kết với bên xuất khẩu về việc thanh toán một khoản tiền nhất định, trong một khoảng thời gian nhất định, nếu bên xuất khẩu xuất trình được một bộ chứng từ hợp lệ, đúng theo quy định trong L/C.

L/C sẽ giúp bên nhập khẩu tránh được rủi ro không nhận được hàng hóa bởi việc thanh toán chỉ diễn ra sau khi bên nhập khẩu nhận được hàng hóa. Hình thức thanh toán này cũng giúp cho bên nhập khẩu yên tâm rằng bên xuất khẩu phải đảm bảo thực hiện các điều khoản về thời gian, tiêu chuẩn hàng hoá đã đưa ra trong L/C. Ngoài ra, bên nhập khẩu còn có thể được ngân hàng phát hành cho vay để thanh toán tiền hàng cho bên xuất khẩu.

Trong khi bên xuất khẩu sẽ được đảm bảo nhận được tiền mua hàng hóa nếu như thực hiện đúng theo các điều khoản trong L/C do được ngân hàng đảm bảo, tránh được rủi ro không được thanh toán tiền hàng do năng lực tài chính của đối tác cho dù bên nhập khẩu không thanh toán được dưới bất kỳ lý do nào.

Còn đối với ngân hàng, hình thức thanh toán này giúp họ gia tăng doanh thu thông qua việc thu phí các dịch vụ liên quan đến thư tín dụng cũng như mở rộng quan hệ trong thương mại, tạo được uy tín và danh tiếng trong ngành xuất nhập khẩu.

Đặc biệt, các ngân hàng trong nước đang triển khai L/C trả chậm có thể thanh toán ngay (UPAS L/C). Đây là giải pháp tài chính hữu hiệu dành cho tất cả các doanh nghiệp nhập khẩu, giúp doanh nghiệp giảm áp lực về ngoại tệ, tiết kiệm thời gian, chi phí và nâng cao hiệu quả kinh doanh.

Ưu điểm của UPAS L/C là cho phép các doanh nghiệp nhập khẩu thanh toán ngay cho nhà xuất khẩu trong khi vẫn được hưởng thời gian trả chậm tùy theo quy định của từng ngân hàng, song tối đa có thể lên tới 12 tháng. Điều đó giúp doanh nghiệp nâng cao tính thanh khoản, cải thiện dòng tiền, duy trì, mở rộng mối quan hệ với đối tác nước ngoài.

Một ưu điểm vượt trội khác của dịch vụ UPAS L/C là ngoài các phí liên quan đến nghiệp vụ L/C thông thường, doanh nghiệp chỉ cần trả thêm phí chấp nhận hối phiếu UPAS L/C, và chi phí này thấp hơn rất nhiều so với chi phí vay VND để thanh toán L/C trả ngay. Bên cạnh đó, doanh nghiệp sẽ được hỗ trợ tối đa thời gian xử lý chứng từ, với thủ tục đơn giản, thuận tiện.

Đôi điều cần lưu ý

Tuy nhiên theo các luật sư, giao dịch bằng L/C luôn gắn với một hợp đồng mua bán hàng hoá quốc tế cụ thể, nhưng một khi L/C được phát hành thì nó lại hoàn toàn độc lập với hợp đồng mua bán này ngay cả khi L/C đó dẫn chiếu đến hợp đồng sinh ra nó. Nếu doanh nghiệp xuất khẩu xuất trình bộ chứng từ phù hợp thì ngân hàng phát hành có nghĩa vụ phải thanh toán tiền cho họ, ngay cả khi doanh nghiệp nhập khẩu khiếu nại hàng hoá thực tế không đúng như hợp đồng, thậm chí hàng hoá không được giao.

Đây chính là nguyên tắc cơ bản trong giao dịch bằng L/C mà cả doanh nghiệp xuất khẩu và doanh nghiệp nhập khẩu cần phải hiểu rõ. Bởi giao dịch bằng L/C chỉ căn cứ vào chứng từ, nên việc lập bộ chứng từ thanh toán phù hợp là yêu cầu tiên quyết.

Tuy nhiên trong thực tiễn giao dịch bằng L/C, không chỉ doanh nghiệp xuất khẩu mà cả doanh nghiệp nhập khẩu cũng mắc phải các sai sót không đáng có khi lập và thanh toán bằng bộ chứng từ L/C. Không ít doanh xuất khẩu quá tin tưởng vào vai trò của L/C mà không hiểu một nguyên tắc cơ bản của L/C là “nhận tiền có điều kiện” dẫn đến việc sao nhãng kiểm tra các điều kiện và điều khoản của L/C, hậu quả là lập chứng từ không tham chiếu yêu cầu của L/C. Chưa kể còn có trường hợp doanh nghiệp nhập khẩu đã cài một số điều khoản không khả thi để bắt lỗi chứng từ, làm cơ sở từ chối nhận hàng hoặc đòi giảm giá…

Nguyên nhân là bởi hiện đa phần các doanh nghiệp xuất - nhập khẩu trong nước không có bộ phận chuyên trách để lập và xử lý chứng từ L/C hoặc bộ phận này chỉ kiêm nhiệm, do đó, kinh nghiệm và nghiệp vụ không cao. Bên cạnh đó, sự quan tâm của doanh nghiệp trong việc kiểm tra, giám sát chu trình lập và thanh toán bằng bộ chứng từ L/C còn bị xem nhẹ...

Ngoài ra theo giới chuyên gia, do L/C là hình thức thanh toán dựa trên cơ sở giao dịch các chứng từ văn bản, dẫn đến một số hạn chế: Chi phí chứng từ tốn kém; ngân hàng phải kiểm tra tính chính xác của chứng từ trong khi việc kiểm tra thủ công sẽ có nhiều sai sót; Tốc độ thanh toán chậm; Dễ gặp rủi ro trong thanh toán, tranh chấp xảy ra; Chưa gắn kết được các chuỗi tài trợ và thanh toán với nhau…

Những hạn chế trên cho thấy, phương thức thanh toán quốc tế dựa vào chứng từ văn bản đã dần lỗi thời, cần thiết phải có phương thức thanh toán mới thay thế, hiện đại và phù hợp với giao thương quốc tế trong thời đại số.

Chính vì vậy, hiện các ngân hàng tại nhiều quốc gia đang áp dụng phương thức BPO- nghĩa vụ thanh toán ngân hàng, để thay thế cho L/C. Tuy nhiên, các ngân hàng trong nước vẫn chưa triển khai phương thức này mà chủ yếu vẫn sử dụng L/C. Vì thế, để hạn chế rủi ro, các doanh nghiệp xuất nhập khẩu cần phải hiểu rõ những điểm mạnh, điểm yếu của L/C; đặc biệt là phải lập bộ chứng từ thanh toán phù hợp với các quy định của L/C.