Thu nhập ngoài lãi và hiệu quả kinh doanh của các ngân hàng thương mại Việt Nam trong bối cảnh dịch COVID-19

Bài viết này đánh giá ảnh hưởng của thu nhập ngoài lãi (TNNL) và một số yếu tố tác động đến hiệu quả kinh doanh của các ngân hàng thương mại (NHTM) Việt Nam trong bối cảnh dịch COVID-19. Với ước lượng dữ liệu bảng REM, nghiên cứu thu thập dữ liệu từ báo cáo tài chính của 27 NHTM Việt Nam giai đoạn 2014 - 2021 cho thấy, thu nhập ngoài lãi góp phần tăng hiệu quả kinh doanh của hệ thống ngân hàng, tương tự tỷ lệ dư nợ cho vay, quy mô hoạt động đều ảnh hưởng tích cực đến hiệu quả kinh doanh. Ngược lại, tỷ lệ tiền gửi và chi phí hoạt động tác động ngược chiều với lợi nhuận ngân hàng.

Đặt vấn đề

Tại Việt Nam, tín dụng là hoạt động chủ yếu của các NHTM nên nguồn thu nhập từ lãi chiếm khoảng trên 50% tổng thu nhập ngân hàng. Tuy nhiên, hoạt động tín dụng của các NHTM lại tiềm ẩn nhiều rủi ro hơn các sản phẩm, dịch vụ khác.

Do đó, tăng trưởng tín dụng trong hệ thống ngân hàng quá nhanh sẽ khó kiểm soát được chất lượng tín dụng và gây ra một số hệ lụy đối với hệ thống ngân hàng.

Bên cạnh đó, theo Quyết định số 254/QĐ-TTg ngày 1/3/2012 của Thủ tướng Chính phủ, mô hình kinh doanh của các NHTM từng bước chuyển dịch theo hướng giảm bớt sự phụ thuộc vào hoạt động tín dụng và tăng thu nhập từ hoạt động dịch vụ phi tín dụng. Điều này cho thấy các NHTM Việt Nam cần chú trọng hơn đến các hoạt động tạo TNNL.

Đặc biệt, trong bối cảnh dịch COVID-19 từ đầu năm 2020 đến nay, nền kinh tế bị ảnh hưởng nặng nề, hoạt động giao dịch với khách hàng trực tiếp của các NHTM cũng bị gián đoạn, do các biện pháp giãn cách xã hội theo Chỉ thị số 15/CT-TTg và Chỉ thị số 16/CT-TTg của Thủ tướng Chính phủ.

Để nâng cao năng lực cạnh tranh và thích ứng với dịch bệnh, các NHTM đầu tư phát triển dịch vụ ngân hàng điện tử, ngân hàng số, phát triển các dịch vụ phi tín dụng để đáp ứng nhu cầu thanh toán của người dân, gia tăng thu nhập.

Chính vì vậy, việc khảo sát, tìm hiểu nguồn TNNL và ảnh hưởng của nó đến hiệu quả kinh doanh của các NHTM Việt Nam trong bối cảnh dịch COVID-19 là việc làm cần thiết, góp phần phát triển ngân hàng bền vững.

Cơ sở lý thuyết và bằng chứng thực nghiệm

Thu nhập ngân hàng

Theo Hoàng Ngọc Tiến và Võ Thị Hiền (2010), thu nhập ngân hàng được chia ra làm hai nhóm: Thu nhập từ lãi và kinh doanh phi tín dụng. Cụ thể, thu nhập từ lãi dựa trên chênh lệch giữa lãi suất huy động vốn và lãi suất cho vay và lànguồn thu chủyếu chiếm tỷtrọng lớn nhất trong tổng nguồn thu của các NHTM.

Nguồn thu nhập này tuy đóng vai trò chủ đạo trong hoạt động kinh doanh của ngân hàng, nhưng vẫn tiềm ẩn một số rủi ro. Vìvậy, các ngân hàng đãvàđang chuyển hướng tăng thu nhập từ kinh doanh phi tín dụng nhằm ổn định nguồn thu cho ngân hàng.

Hoạt động kinh doanh phi tín dụng của các NHTM ngày càng đa dạng, không ngừng được mở rộng và phát triển. Các nghiệp vụ ngoại bảng cộng thêm một số nghiệp vụ nội bảng không phải hoạt động tín dụng, gồm: Nghiệp vụ tiền gửi; nghiệp vụ thanh toán qua tài khoản; nghiệp vụ ngân quỹ; thẻ ngân hàng; ngân hàng điện tử; nghiệp vụ kinh doanh ngoại hối; nghiệp vụ tư vấn…

Theo De Young và Rice (2004), TNNL là những khoản thu không trực tiếp liên quan đến các hoạt động tín dụng, nó bao gồm phí dịch vụ trên tài khoản tiền gửi, thu nhập từ hoạt động sử dụng uy tín ngân hàng và phí dịch vụ. Nói cách khác, TNNL là thu nhập có được từ hoạt động kinh doanh phi tín dụng của các NHTM.

Ảnh hưởng của thu nhập ngoài lãi đến hiệu quả kinh doanh ngân hàng

Theo DeYoung và Rice (2004), Baele và cộng sự (2007), việc tăng TNNL sẽ làm tăng hiệu quảhoạt động của ngân hàng. Khi mở rộng các hoạt động phi tín dụng, các ngân hàng sẽ sử dụng triệt để nguồn lực về cơ sở vật chất, kỹ thuật, nhân lực, từ đó làm giảm chi phí quản lý, chi phí hoạt động, tăng lợi nhuận tối đa cho ngân hàng.

Đặc biệt, trong bối cảnh dịch bệnh COVID-19, các hoạt động phi tín dụng giúp các NHTM nâng cao được năng lực cạnh tranh, tăng việc thanh toán không dùng tiền mặt. Hơn nữa, bên cạnh cạnh tranh gay gắt giữa các ngân hàng trong nước, ngành Ngân hàng còn phải đối diện với sự xuất hiện và phát triển rộng rãi của các ngân hàng nước ngoài.

Vì vậy, việc thay đổi chiến lược mởrộng vàđa dạng hóa các nguồn TNNL giúp các ngân hàng giảm bớt áp lực cạnh tranh vànâng cao hiệu quảhoạt động kinh doanh (Klein và Saidenberg, 2000).

Bên cạnh yếu tố TNNL, nghiên cứu cũng xem xét tác động của một số yếu tố khác đến hiệu quả kinh doanh của hệ thống ngân hàng, gồm:

- Tỷ lệ tiền gửi: Theo Nguyễn Thị Cành và Hồ Thị Hồng Minh (2015), trong tổng nợ phải trả, nguồn vốn từtiền gửi khách hàng được xem lànguồn tài trợổn định và rẻ hơn so với các nguồn tài trợ khác. Do đó, việc tăng tỷ lệ tiền gửi giúp ngân hàng tăng thanh khoản, mở rộng hoạt động tín dụng và phi tín dụng, từ đó gia tăng lợi nhuận.

- Tỷ lệ dư nợ: Các ngân hàng tập trung vào tỷlệcho vay cao dẫn tới hoạt động khác sẽcótỷlệthấp vàngược lại. Chỉ tiêu này xem xét nguồn vốn của ngân hàng dùng đểcho vay hiện như thếnào và có ảnh hưởng cùng chiều đến hiệu quả kinh doanh ngân hàng hay không (Chiorazzo và cộng sự, 2008).

- Tỷ lệ chi phí hoạt động: Việc tăng chi phí hoạt động sẽ làm giảm lợi nhuận của các ngân hàng (Lepetit và cộng sự, 2007). Khi ngân hàng mở rộng các hoạt động kinh doanh, hay mở thêm các dịch vụmới thì phải mất thêm chi ph ívề đầu tư, tiền lương, quản lý...

- Quy mô hoạt động: Các ngân hàng lớn có thể tận dụng lợi thế kinh tế nhờ quy mô, để đầu tư nhiều hơn vào công nghệ và năng lực quản lý, do đó hiệu quả hoạt động, cũng như khả năng quản lý rủi ro tốt hơn và có nhiều cơ hội phát triển (Chiorazzo và cộng sự, 2008).

Phương pháp nghiên cứu

Mô hình nghiên cứu

Cơ sở lý thuyết nêu trên giúp hình thành mô hình nghiên cứu tác động của thu nhập phi hoạt động và một số yếu tố khác đến hiệu quả kinh doanh ngân hàng như sau:

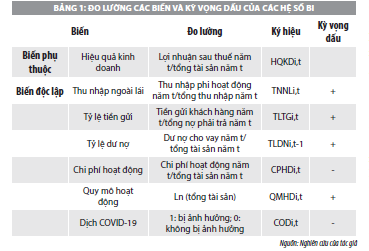

HQKDi,t=β0+β1 TNNLi,t+β2TLTGi,t+β3TLDNi,t+β4CPHDi,t+β5QMHDi,t+β6CODi,t+εi,t

Cách đo lường của các biến và kỳ vọng về dấu của các hệ số ước lượng βi trong mô hình được trình bày tại Bảng 1.

Dữ liệu nghiên cứu

Nghiên cứu sử dụng dữ liệu thứ cấp được thu thập từ các báo cáo tài chính đã kiểm toán theo năm của 27 NHTM Việt Nam trong giai đoạn từ 2014 - 2021.

Phương pháp ước lượng

Với đặc tính dữ liệu bảng, nghiên cứu lần lượt ước lược phương trình hồi quy qua hai mô hình: Mô hình tác động cố định (FEM) và mô hình tác động ngẫu nhiên (REM). Sau đó, nghiên cứu sử dụng kiểm định Hausman để lựa chọn mô hình phù hợp hơn. Đồng thời, các kiểm định sự phù hợp của mô hình hồi quy cũng được tiến hành.

Kết quả nghiên cứu

Thống kê mô tả

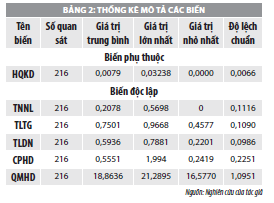

Bảng 2 trình bày tóm tắt thống kê mô tả các biến được sử dụng trong nghiên cứu. Kết quả thống kê mô tả các biến cho thấy, các biến số đo lường hiệu quả kinh doanh, tỷ lệ TNNL, tỷ lệ tiền gửi, tỷ lệ dư nợ cho vay và tỷ lệ chi phí hoạt động của các ngân hàng trong mẫu nghiên cứu không đồng đều và có xu hướng biến động giữa các năm.

Hiệu quả kinh doanh của các ngân hàng trong giai đoạn nghiên cứu khá thấp khi tỷ suất sinh lời trên tài sản đạt giá trị trung bình 0,79%. Các ngân hàng đã chú trọng nhiều hơn đến các mảng hoạt động tạo TNNL, tỷ lệ thu nhập ngoài cao nhất đạt 56,98%.

Mức độ tương quan giữa các biến

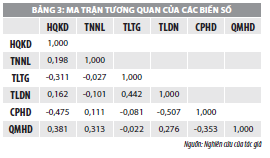

Bảng 3 thể hiện mối tương quan giữa các biến trong mô hình, giá trị tuyệt đối của các hệ số tương quan của từng cặp biến đều có giá trị nhỏ hơn 0,8. Điều này có nghĩa là không xảy ra hiện tượng đa cộng tuyến trong mô hình.

Nghiên cứu tiếp tục kiểm tra hiện tượng đa cộng tuyến bằng giá trị hệ số nhân tử phóng đại phương sai (VIF). Kết quả cho thấy, tất cả các biến đều có hệ số nhân tử phóng đại phương sai khá nhỏ nên đảm bảo trong mô hình không xuất hiện hiện tượng đa cộng tuyến giữa các biến độc lập.

Kết quả ước lượng

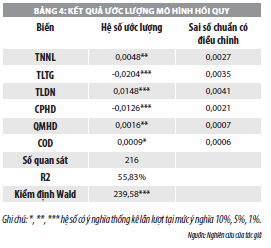

Kết quả ước lượng mô hình hồi quy được trình bày trong Bảng 4. Kết quả kiểm định Hausman cho thấy, phương pháp REM là phù hợp. Ngoài ra, kết quả kiểm định còn cho thấy, mô hình ước lượng tồn tại hiện tượng phương sai sai số thay đổi và tự tương quan. Để khắc phục hai sai số này, nghiên cứu sử dụng sai số chuẩn điều chỉnh.

Kết quả nghiên cứu cho thấy, các yếu tố tỷ lệ TNNL, tỷ lệ tiền gửi, dư nợ cho vay, chi phí hoạt động, quy mô đều có ảnh hưởng đến hiệu quả kinh doanh ngân hàng và có ý nghĩa thống kê. Đặc biệt, trong bối cảnh dịch COVID-19, lợi nhuận ngân hàng vẫn tăng trưởng mặc dù nền kinh tế chịu tác động tiêu cực, doanh nghiệp và người dân khó khăn vì ảnh hưởng của dịch bệnh.

Nguyên nhân dẫn tới tình trạng này là do: (i) Các ngân hàng đã tự củng cố, nâng cao được năng lực quản trị, tài chính thông qua biện pháp tăng vốn điều lệ, đảm bảo hệ số an toàn vốn (CAR) theo Hiệp ước vốn Basel II; (ii) Khác với trước kia, nguồn thu của ngân hàng chủ yếu là từ thu lãi vay, thì hiện nay tỷ lệ thu từ dịch vụ tại các ngân hàng đều gia tăng.

Điều này phù hợp với xu hướng quốc tế, đặc biệt trong bối cảnh dịch bệnh, nhu cầu sử dụng dịch vụ ngân hàng điện tử gia tăng góp phần mang lại lợi nhuận cho ngân hàng. Do đó, biến TNNL có tác động tích cực đến hiệu quả kinh doanh ngân hàng là điều dễ hiểu.

Ngược lại, tỷ lệ tiền gửi tác động ngược chiều đến hiệu quả kinh doanh ngân hàng. Vì khoản huy động vốn từ tiền gửi không phải lúc nào cũng có chi phí thấp, trong những giai đoạn khó khăn, cũng như áp lực cạnh tranh, các ngân hàng tăng lãi suất huy động để thu hút khách hàng, do đó làm tăng chi phí và giảm lợi nhuận (Lê Long Hậu và Phạm Xuân Quỳnh, 2016). Trái lại, khi các yếu tố khác không đổi, tăng cho vay làm tăng lợi nhuận ngân hàng.

Đối với các NHTM Việt Nam, hiện tại, tín dụng vẫn là hoạt động chính và mang lại lợi nhuận chủ yếu cho ngân hàng, không thể phủ nhận rằng khi ngân hàng có tốc độ tăng trưởng tín dụng tốt sẽ góp phần giúp ngân hàng mở rộng mạng lưới hoạt động, tăng thu nhập (Chiorazzo và cộng sự, 2008).

Trong cơ cấu chi phí hoạt động của ngân hàng, lương và các khoản chi phí liên quan đến nhân viên chiếm tỷ trọng lớn nhất, do việc mở rộng mạng lưới giao dịch cần bổ sung nhân sự, nên khoản chi phí này luôn là gánh nặng cho các ngân hàng.

Đồng thời, kết quả nghiên cứu cũng cho thấy, khi quy mô hoạt động tăng sẽ giúp ngân hàng cải thiện hiệu quả kinh doanh. Các ngân hàng quy mô lớn có lợi thế về nguồn vốn; hơn nữa, quy mô lớn đồng nghĩa với khả năng quản lý, đầu tư công nghệ cũng ở mức cao hơn, từ đó giúp ngân hàng tăng thu nhập lãi và ngoài lãi.

Kết luận

Dựa trên thông tin và số liệu của 27 NHTM Việt Nam trong khoảng thời gian từ năm 2014 - 2021, nghiên cứu đánh giá ảnh hưởng của TNNL và các yếu tố đến hiệu quả kinh doanh của các NHTM Việt Nam trong bối cảnh dịch COVID-19.

Kết quả nghiên cứu cho thấy, hiệu quả kinh doanh ngân hàng bị tác động bởi TNNL và các yếu tố tỷ lệ tiền gửi, tỷ lệ dư nợ, chi phí hoạt động và quy mô hoạt động.

Đặc biệt, yếu tố dịch COVID-19 ảnh hưởng tích cực đến khả năng sinh lời ngân hàng, hay nói cách khác, lợi nhuận của các NHTM Việt Nam vẫn duy trì mức tăng trưởng trong bối cảnh dịch bệnh.

Theo đánh giá của các chuyên gia kinh tế, khả năng "làm ra tiền" của nhân viên các ngân hàng sẽ ngày càng tăng lên.

Các công cụ kỹ thuật số giúp các ngân hàng tiết kiệm chi phí, tăng hiệu quả làm việc của nhân viên. Mặt khác, nguồn thu của các ngân hàng có xu hướng dịch chuyển từ hoạt động tín dụng sang các hoạt động khác như dịch vụ, ngoại hối, kinh doanh chứng khoán...

Tài liệu tham khảo:

1. Nguyễn Thị Cành và Hồ Thị Hồng Minh (2014), Đa dạng hóa thu nhập và các yếu tố tác động đến khả năng sinh lời của các ngân hàng thương mại Việt Nam. Tạp chí Công nghệ Ngân hàng, 106+107,13-23;

2. Hoàng Ngọc Tiến và Võ Thị Hiền (2010), Trao đổi vềphương pháp tỷ lệthu nhập ngoài tín dụng của ngân hàng thương mạ Tạp chíCông nghệNgân hàng, 48,36-39;

3. Lê Long Hậu và Phạm Xuân Quỳnh (2016), Tác động của đa dạng hóa thu nhập đến hiệu quảkinh doanh của các ngân hàng thương mại Việt Nam. Tạp chíCông nghệngân hàng số124, 11-22;

4. Baele, L., De Jonghe, O., & Vander Vennet, R. (2007), Does the stock market value bank diversification?. Journal of Banking & Finance, 31(7), 1999- 2023;

5. Chiorazzo, V., Milani, C., & Salvini, F. (2008), Income diversification and bank performance: Evidence from Italian banks. Journal of financial services research, 33(3), 181-203;

6. DeYoung, R., & Rice, T. (2004), Noninterest income and financial performance at US commercial banks. Financial review, 39(1), 101-127;

7. Klein, P. G., & Saidenberg, M. R. (2000), Diversification, organization, and efficiency: Evidence from bank holding companies. Performance of Financial Institution, 153-173.

* Theo ThS. Trần Đức Tuấn - Trường Đại học An Giang, Đại học Quốc gia TP. Hồ Chí Minh.

** Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2022.