Trích lập dự phòng trong bối cảnh nợ xấu của ngân hàng thương mại giai đoạn hiện nay

Nợ xấu đã và đang tác động tiêu cực đến việc lưu thông dòng vốn vào nền kinh tế và tính an toàn, hiệu quả kinh doanh của các ngân hàng thương mại. Trước tình hình này, các ngân hàng đã tiến hành trích lập dự phòng để có nguồn tài chính ổn định nhằm bù đắp tổn thất có thể xảy ra trong hoạt động kinh doanh, đồng thời bảo toàn nguồn vốn kinh doanh của ngân hàng.

Đặt vấn đề

Trong 9 tháng đầu năm 2020, đại dịch Covid-19 trên thế giới diễn biến phức tạp, tác động đến mọi mặt đời sống kinh tế - xã hội, doanh nghiệp (DN) và người dân Việt Nam. Trong đó, các ngân hàng là trung gian tài chính cũng bị ảnh hưởng. Đây là nguyên nhân dẫn đến nợ xấu tăng nhanh trong hệ thống ngân hàng.

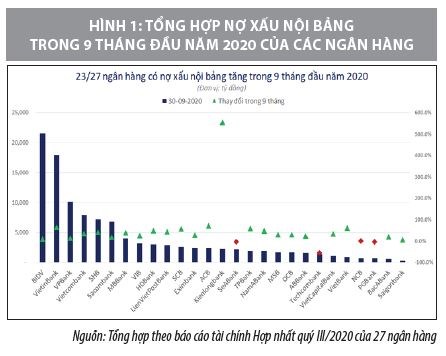

Theo thống kê từ báo cáo tài chính hợp nhất quý III/2020 của 27 ngân hàng cho thấy, tổng nợ xấu nội bảng của những ngân hàng này tại ngày 30/9/2020 là hơn 111.000 tỷ đồng, tăng 29,5% so với đầu năm 2020. Chỉ có 4/27 ngân hàng có nợ xấu nợ bảng sụt giảm là: SeABank, Techcombank, NCB, PGBank. Trong đó, Techcombank có nợ xấu giảm mạnh nhất (từ 3.078 tỷ đồng hồi đầu năm xuống còn 1.384 tỷ đồng vào cuối tháng 9/2020).

Theo đó, Techcombank từ ngân hàng đứng thứ 8 về số nợ xấu nội bảng đã giảm mạnh xuống thứ 21 trong 27 ngân hàng, cũng là ngân hàng có ít nợ xấu nhất trong những ngân hàng lớn. Ba ngân hàng còn lại có nợ xấu giảm nhưng không quá đột biến: SeABank giảm xuống 2.184 tỷ đồng (tỷ lệ nợ xấu giảm từ 2,31% xuống 2,23%); NCB giảm 1,3% xuống 720 tỷ đồng; PGBank giảm 4,5% xuống 715 tỷ đồng.

10 ngân hàng có nợ xấu nội bảng lớn là: BIDV, VieitnBank, VPBank, Vietcombank, SHB, Sacombank, MBBank, VIB, HDBank và LienVietPostBank. Lượng nợ xấu của những ngân hàng này đang chiếm tới 76% tổng nợ xấu của 27 ngân hàng. Theo báo cáo tài chính mới nhất của MBBank, tổng tài sản của ngân hàng đạt gần 400.000 tỷ đồng, tăng trưởng 13% so với năm 2018. Tài sản sinh lời tăng trưởng 13% và chiếm tỷ trọng 96% tổng tài sản của ngân hàng. Lợi nhuận trước thuế hợp nhất năm 2019 ở mức rất cao đạt trên 10.000 tỷ, tăng khoảng 30% so với năm 2018 và vượt 5% kế hoạch được đại hội cổ đồng thông qua trong khi tỷ lệ nợ xấu ở mức rất thấp, dưới 1%.

Kết thúc năm 2019, MBBank mặc dù đã gia nhập câu lạc bộ các doanh nghiệp trên 10 ngàn tỷ lợi nhuận, tuy nhiên, các khoản nợ xấu, đặc biệt nợ có khả năng mất vốn của ngân hàng này cũng đang tăng “chóng mặt”. Cụ thể, nợ dưới mức tiêu chuẩn của MBBank tính đến ngày 30/9 là 1.438 tỷ đồng, tăng gần 400 tỷ đồng so với đầu năm 2020; nợ nghi ngờ hiện là 917 tỷ đồng, tăng 120 tỷ đồng so với cuối năm 2018; nợ có khả năng mất vốn là 1.347 tỷ đồng, tăng gần 400 tỷ đồng trong vòng 9 tháng.

Tổng nhóm nợ xấu của MBBank đến ngày 30/9/2020 là 3,7 ngàn tỷ đồng, tăng gần 1.000 tỷ đồng trong vòng 9 tháng. Theo Báo cáo tài chính quý III/2020 của TPBank cho thấy, tổng nợ xấu tính đến 30/9/2020 là hơn 1.970 tỷ đồng, tăng 60% so với thời điểm cuối 2019 (hơn 1.235 tỷ đồng). Theo đánh giá của Chứng khoán Bảo Việt, nợ xấu của TPBank đang được kiểm soát tốt hơn so với chu kỳ 2012 – 2014.

Cụ thể, đến cuối năm 2019, tổng rủi ro cho vay của TPBank ở mức 3,3%, thấp nhất trong giai đoạn từ năm 2012 đến 2019 và vẫn trong tầm kiểm soát, trong đó, nợ xấu tăng từ mức 1,1% năm 2018 lên 1,3%, trong khi nợ cần chú ý (Nợ nhóm 2) giảm xuống 2,0% từ mức 2,1% năm 2018.

Theo báo cáo tài chính quý III/2020, nợ xấu của Eximbank ở mức 2.490 tỷ đồng, tăng 29% so với cùng kỳ năm 2019. Tỷ lệ nợ xấu tăng từ 1,7% lên 2,4%. Tình hình tài chính cho thấy, Eximbank khó lòng thực hiện được mục tiêu kép. Tổng tài sản đến cuối tháng 9/2020 ở mức 151.273 tỷ đồng, giảm 10% so với đầu năm. Tiền, vàng gửi và cho vay các tổ chức tín dụng khác giảm 16%, xuống 21.644 tỷ đồng, trong khi chứng khoán đầu tư tăng 22%, lên 17.758 tỷ đồng. Cho vay khách hàng giảm 10% xuống 101.301 tỷ đồng. Nợ xấu ở mức 2.490 tỷ đồng, tăng 29%. Tỷ lệ nợ xấu tăng từ 1,7% lên 2,4%. Nợ nhóm 5 tăng gấp đôi, lên 1.620 tỷ đồng, nợ nhóm 4 tăng 2,8 lần, dù nợ nhóm 3 giảm 67%, xuống 321 tỷ đồng.

Trích lập dự phòng tại các ngân hàng thương mại trong giai đoạn hiện nay

Trong thời gian qua, Ngân hàng Nhà nước đã chủ động triển khai nhiều giải pháp tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh. Cụ thể, Ngân hàng Nhà nước đã ban hành Thông tư số 01/2020/TT-NHNN quy định về việc cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ bị ảnh hưởng bởi dịch Covid-19. Đồng thời, chỉ đạo các tổ chức tín dụng (TCTD) thực hiện cơ cấu miễn giảm lãi, hoãn giãn nợ, gỡ khó cho DN và người dân.

Song song với các biện pháp được thực hiện trong quá trình tái cơ cấu và xử lý nợ xấu của ngân hàng, Ngân hàng Nhà nước yêu cầu các NHTM phải khai báo đầy đủ và chặt chẽ các khoản nợ xấu; đồng thời, phải trích lập dự phòng với các mức quy định cụ thể. Quá trình xử lý nợ xấu ở Việt Nam có một nguyên tắc là không sử dụng ngân sách, đây là điều khác biệt so với các nước khi họ đều phải sử dụng nguồn lực từ ngân sách hay khoản vay quốc tế.

Có thể nói, trọng tâm của thời điểm xử lý nợ là Ngân hàng Nhà nước đã thực hiện thông qua hai biện pháp chính, đó là: Yêu cầu các ngân hàng trích lập dự phòng rủi ro để bù đắp các khoản nợ xấu nhất và thành lập Công ty Quản lý tài sản của các tổ chức tín dụng để tập trung xử lý các khoản nợ xấu trong hệ thống. Để quản lý nợ xấu, tối đa hóa lợi nhuận cho các ngân hàng, khi cho vay, NHTM cần phải kiểm soát mục đích sử dụng các khoản vay của DN; có chứng từ vay vốn rõ ràng, cũng như duy trì các kênh liên lạc giữa ngân hàng và DN để có thông tin trao đổi kịp thời. Ngược lại, các DN cũng phải tiến hành trích lập dự phòng, khi có những phát sinh khoản thu khó đòi.

Theo thống kê từ báo cáo tài chính của 29 ngân hàng trong nước, tổng chi phí dự phòng rủi ro trong nửa đầu năm 2020 đạt 48.519 tỷ đồng, tăng 10% so với cùng kỳ năm 2019. Top 10 ngân hàng có chi phí dự phòng rủi ro lớn nhất gồm: BIDV, VietinBank, Agribank, VPBank, Vietcombank, MBBank, SCB, Sacombank, Techcombank và HDBank. Tổng chi phí dự phòng của các ngân hàng này đạt gần 42.920 tỷ đồng, chiếm hơn 88% tổng trích lập của 29 ngân hàng được thống kê.

Trong đó, BIDV là ngân hàng trích lập dự phòng rủi ro lớn nhất nửa đầu năm với 10.141 tỷ đồng, bỏ xa ngân hàng đứng thứ hai là VietinBank (6.600 tỷ đồng).

Theo thống kê từ báo cáo tài chính của 29 ngân hàng trong nước, tổng chi phí dự phòng rủi ro trong nửa đầu năm 2020 đạt 48.519 tỷ đồng, tăng 10% so với cùng kì năm 2019.

Top 10 ngân hàng có chi phí dự phòng rủi ro lớn nhất gồm: BIDV, VietinBank, Agribank, VPBank, Vietcombank, MBBank, SCB, Sacombank, Techcombank và HDBank. Tổng chi phí dự phòng của các ngân hàng này đạt gần 42.920 tỷ đồng, chiếm hơn 88% tổng trích lập của 29 ngân hàng được thống kê. Trong đó, BIDV vẫn là ngân hàng trích lập dự phòng rủi ro lớn nhất nửa đầu năm với 10.141 tỷ đồng, bỏ xa ngân hàng đứng thứ hai là VietinBank (6.600 tỷ đồng).

Trước biến động nợ xấu và những rủi ro tiềm ẩn với các khoản cho vay do dịch Covid-19, các ngân hàng đang tích cực dành chi phí trích lập dự phòng. Thời gian gần đây, SCB luôn nằm trong Top các ngân hàng có doanh số kinh doanh bảo hiểm cao nhất toàn thị trường. Đối với hoạt động tín dụng, SCB cũng bị ảnh hưởng do tác động của dịch Covid 19, thể hiện qua tỷ lệ nợ quá hạn và nợ xấu tăng nhẹ so với đầu năm, tuy nhiên vẫn nằm trong giới hạn cho phép, lần lượt là 1,23% và 0,67%. Về kết quả kinh doanh, SCB chỉ đạt lợi nhuận khiêm tốn 28,9 tỷ đồng trong 06 tháng đầu năm do Ngân hàng ưu tiên trích lập dự phòng rủi ro tín dụng.

Cụ thể, SCB đã trích lập 2.174 tỷ đồng chi phí dự phòng rủi ro tín dụng, nâng tổng quỹ dự phòng rủi ro lên gần 14.000 tỷ đồng, đây là đệm dự phòng tài chính, giúp cho hoạt động kinh doanh của Ngân hàng ổn định trong thời gian tới. Mục tiêu về xử lý thu hồi 11.000 tỷ đồng nợ xấu trong năm nay,Ngân hàng có khả năng để hoàn tất vì tính đến nay, Sacombank đã xử lý được gần 11.000 tỷ đồng nợ xấu.

Tổng dự phòng rủi ro, Sacombank đã trích lập lũy kế từ đầu năm 2020 đến nay đạt trên 3.000 tỷ đồng.

Đối với MB, tổng thu nhập hoạt động quý III/2020 đạt 6.735 tỷ đồng, tăng 6% so với cùng kỳ năm 2019. Lợi nhuận thuần gần 3.900 tỷ đồng, tương đương cùng kỳ năm 2019. Song nhờ chi phí dự phòng rủi ro giảm 33% nên lợi nhuận trước thuế vẫn tăng xấp xỉ 10%, lên mức 3.015 tỷ đồng. Lãi sau thuế đạt 2.423 tỷ đồng, tăng hơn 10% so với quý III/2019. Lũy kế 9 tháng năm 2020, MB đã trích lập dự phòng rủi ro 4.193 tỷ đồng, tăng 14% so với 9 tháng năm 2019. Lãi trước thuế 8.134 tỷ đồng, tăng 7%, tương đương 90% kế hoạch. Lợi nhuận sau thuế cũng tăng 7%, đạt 6.596 tỷ đồng.

Đối với Eximbank thì việc tập trung hỗ trợ, chia sẻ khó khăn cùng khách hàng song song với công tác ổn định kinh doanh để đảm bảo quyền lợi cho cán bộ nhân viên và cổ đông là trách nhiệm tiên quyết của Ngân hàng. Theo đó, Eximbank sẽ có những kế hoạch hành động phù hợp, nhưng vẫn đảm bảo sự ổn định và an toàn cho hệ thống Eximbank. Theo kế hoạch điều chỉnh vừa được công bố, Eximbank đã chủ động trích tăng chi phí dự phòng thêm 414 tỷ đồng so với kế hoạch ban đầu. Trong năm 2019, Eximbank đã nỗ lực xử lý nợ xấu và đang tiến tới để tất toán các khoản nợ xấu đã bán cho VAMC trước đây. Lượng trái phiếu VAMC mà ngân hàng này còn nắm giữ đến hết năm 2019 vào khoảng 3.200 tỷ đồng.

So với nhiều ngân hàng, ACB không bị ảnh hưởng nhiều bởi đại dịch Covid-19. Thu nhập từ lãi thuần đạt 6.421 tỷ đồng, tăng 13,6% so với cùng kỳ năm 2019, tuy nhiên, chi phí cao đã giảm đà tăng lợi nhuận của ACB. Lợi nhuận trước thuế và sau thuế của ACB lần lượt đạt 3.736 tỷ đồng và 2.990 tỷ đồng, đều tăng 5,5% so với cùng kỳ năm 2019.

Chi phí hoạt động của ACB trong 6 tháng đầu năm 2020 là 4.038 tỷ đồng, tăng 11% so với cùng kỳ năm 2019. Nguyên nhân là do ACB đã tăng mạnh chi phí cho nhân viên 2.325 tỷ đồng, cao hơn cùng kỳ năm 2019 là 606 tỷ đồng.

Chi phí dự phòng rủi ro ghi nhận giá trị 541 tỷ đồng, tăng gấp 6 lần cùng kỳ năm 2019. Trong đó, khoản trích lập dự phòng cụ thể cho khoản tiền gửi ở TCTD khác là gần 300 tỷ đồng.

Kết luận

Tình hình hoạt động kinh doanh trong 6 tháng đầu năm 2020 cho thấy, hầu hết các ngân hàng gặp khó khăn do các nguyên nhân nợ xấu tăng lên do khách hàng mất khả năng chi trả, tăng trưởng chậm do tác động theo chiều hướng đi xuống của nền kinh tế…

Thời gian tới, đại dịch Covid -19 sẽ tác động tiêu cực đến hoạt động sản xuất kinh doanh của các doanh nghiệp, qua đó tác động xấu đến hệ thống ngân hàng. Về phía ngân hàng, trích lập dự phòng rủi ro cũng là giải pháp tối ưu để hạn chế rủi ro trong kinh doanh và bảo toàn được vốn kinh doanh trong giai đoạn hiện nay.

Tài liệu tham khảo:

Đỗ Thị Thủy, Tác động và giải pháp ứng phó dịch bệnh Covid-19 của ngân hàng thương mại Việt Nam, Tạp chí Thị trường Tài chính Tiền tệ, số 18 năm 2020;

https://vietnamnet.vn/vn/kinh-doanh/tai-chinh/tang-du-phong-rui-ro-ngan-hang-van-bao-lai-661712.html;

http://tapchitaichinh.vn/ngan-hang/e-ngai-rui-ro-ngan-hang-tang-trich-lap-du-phong-324834.html;

https://www.thesaigontimes.vn/308574/xu-ly-no-xau-van-bang-du-phong-rui-ro-la-chu-yeu.html.