Nguy cơ tăng nợ xấu

Theo nhiều chuyên gia, nếu không được tiếp vốn và ngân hàng không tăng giải ngân, thì doanh nghiệp sẽ rất khó khăn và tất yếu nợ xấu cũng sẽ tăng.

Nợ nghi ngờ và nợ có khả năng mất vốn đã tăng tại nhiều ngân hàng trong báo cáo tài chính quý II/2022 và bán niên đầu 2022.

Nợ xấu tăng vọt

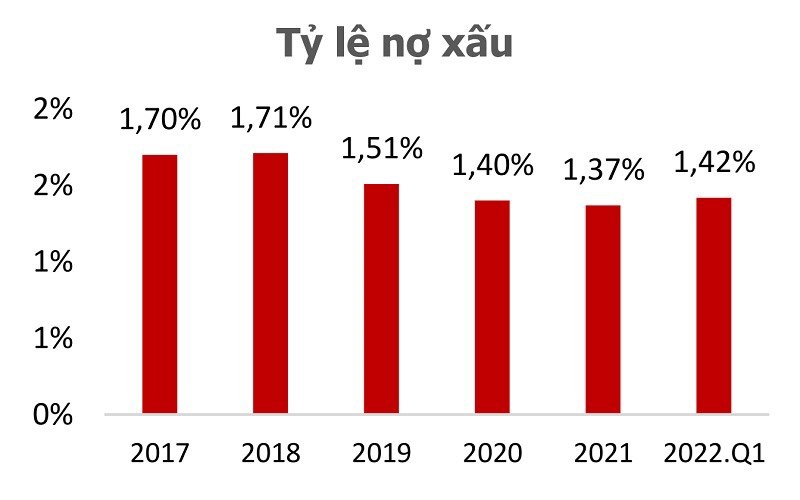

Điển hình ở một số ngân hàng như: LienVietPostBank có lãi trước thuế bán niên tăng tới 76% so với cùng kỳ; nhưng đồng thời mức trích lập chi phí dự phòng rủi ro tín dụng trong quý II của ngân hàng cũng tăng tới 57%. So với đầu năm, tổng nợ xấu của LienVietPostBank tăng 11,2% lên 3.182,8 tỉ đồng, trong đó nợ nhóm 3 tăng 67,5% lên 771 tỉ đồng, nợ nhóm 5 cũng tăng 37,8% lên 1.837,7 tỉ đồng. Theo đó, nợ xấu tăng từ 1,37% lên 1,4%.

Ở VPBank, ngân hàng đang tích cực gia tăng quy mô đầu hệ thống, tại 30/6/2022, cũng ghi nhận là tổ chức đứng đầu về tổng nợ xấu với giá trị 20.624 tỷ đồng, tăng 27% so với đầu năm. Trong đó, nợ nhóm 5 của VPBank ghi nhận tăng hơn 2,4 lần lên 4.970 tỷ đồng, nợ nhóm 4 tăng 20% lên 9.091 tỷ đồng. Ttỷ lệ nợ xấu vượt 5,2%. Trước đó, thời điểm kết thúc quý I, tỷ lệ nợ xấu của là 4,83%, cao nhất toàn ngành ngân hàng. Như vậy VPBank liên tiếp dẫn đầu hệ thống về nợ cao nhất trong các quý gần nhất.

Một đại diện ở nhóm NHTM có vốn Nhà nước là VietinBank, có tổng nợ xấu tăng 165% trong quý II, ở mức 16.666 tỷ đồng, tăng 16,5%. Đáng chú ý là nợ nhóm 5 tăng tới 2,2 lần so với đầu năm lên hơn 11.858 tỷ đồng, trong khi nợ nhóm 3 và nhóm 4 ghi nhận giảm. Quy mô trích lập dự phòng rủi ro của VietinBank cũng tăng 22,6% lên 31.621 tỷ đồng; tỷ lệ nợ xấu từ 1,26% lên 1,34%.

Trong khi đó, Agribank giảm trích lập dự phòng rủi ro đã giúp nâng lợi nhuận trước thuế, nhưng cũng khó tránh lo ngại về chất lượng nợ vay với dấu hiệu suy giảm khi nợ xấu tăng hơn 22% so với cùng kỳ năm trước. Với dư nợ tăng nhẹ, tại 30/6/2022, nợ xấu nội bảng của Agribank tăng hơn 22,1% so với mức gần 30.000 tỷ đồng, trong đó nợ nhóm 4 gần như không đổi nhưng nợ nhóm 5 tăng 7,4% hơn 19.375 tỷ đồng, chiếm tới tới 64,6% tổng nợ xấu. Theo đó, tỷ lệ nợ xấu của Agribank đã tăng từ 1,87% cuối 2021 lên 2,15% khi kết thúc bán niên 2022...

Lo "dắt dây" khó khăn cho doanh nghiệp

Theo TS. Cấn Văn Lực, Chuyên gia tài chính, nợ xấu chưa phải là vấn đề đáng ngại. Bởi tỷ lệ nợ xấu gộp (nợ nội bảng và nợ bán cho VAMC) đã về dưới 6%, thấp hơn cuối 2021. Các ngân hàng đã rất tích cực xử lý nợ xấu trong thời gian qua để đưa tỷ lệ này hạ nhiệt dù độ nóng vẫn còn âm ỉ và vẫn cần phải cẩn trọng trọng trong những tháng tới.

Vấn đề là với tình hình nợ xấu đang tăng như hiện nay, không chỉ phản ánh có sự biến động nhất định trong chất lượng tín dụng, mà nó còn cho thấy sức khỏe của các doanh nghiệp trong tương quan của dòng vốn đang bị hạn hẹp ở hầu hết các kênh dẫn vốn. Các chuyên gia cho rằng nếu không được bổ sung hạn mức tín dụng sớm và kỳ vọng xa hơn là nới room tín dụng hệ thống lên trên mức 14%, thì doanh nghiệp không chỉ khó khăn về đảm bảo khả năng trả nợ cũ, tiếp cận vốn mới cho kế hoạch phục hồi sản xuất kinh doanh và tăng tốc, mà còn “dắt dây” đến việc xử lý nợ khi các tài sản thế chấp đảm bảo nợ vay bị phát mãi cũng khó thanh lý.

“Một hiện tượng có thể ví dụ cụ thể cho vấn đề này là tỷ lệ bị chiếm dụng vốn ở các doanh nghiệp như nhóm xây dựng đang tăng lên rất cao; trong khi đó ở nhiều ngành hàng, hệ số khả năng thanh toán chậm lại, tốc độ thu hồi tiền hàng từ người mua giảm xuống sẽ dắt dây các doanh nghiệp cùng rơi vào khó khăn”, một chuyên gia cho biết.