Nhân tố ảnh hưởng đến vận dụng bảng điểm cân bằng tại các doanh nghiệp xây dựng TP. Hồ Chí Minh

Nghiên cứu này thực hiện nhằm xác định và đo lường các nhân tố ảnh hưởng đến vận dụng bảng điểm cân bằng tại các doanh nghiệp xây dựng trên địa bàn TP. Hồ Chí Minh. Sử dụng phương pháp nghiên cứu định lượng, dữ liệu được xử lý bằng phần mềm Smart PLS với các bước như thống kê mô tả, kiểm định mô hình đo lường, kiểm định mô hình cấu trúc. Mẫu nghiên cứu gồm 165 doanh nghiệp xây dựng trên địa bàn TP. Hồ Chí Minh. Kết quả nghiên cứu cho thấy việc vận dụng thẻ điểm cân bằng tại các doanh nghiệp xây dựng TP. Hồ Chí Minh chịu ảnh hưởng bởi 05 nhân tố: Hỗ trợ của quản lý cấp cao; Truyền thông nội bộ; Năng lực của nhân viên kế toán; Cấu trúc tổ chức tập trung hóa; Môi trường kinh doanh cạnh tranh. Nghiên cứu cũng đề xuất khuyến nghị một số chính sách cho các nhà quản lý liên quan đến việc vận dụng bảng điểm cân bằng nhằm nâng cao hiệu quả quản lý.

Tổng quan nghiên cứu

Đo lường thành quả hoạt động là công việc rất quan trọng ở bất kỳ tổ chức nào (Wati, L. N., & Triwiyono, G. 2018). Thời gian qua, các doanh nghiệp (DN) đã có nhiều đổi mới trong quản lý và đánh giá thành quả hoạt động, đồng thời cũng gặp nhiều khó khăn trong việc đánh giá thành quả một cách toàn diện, khách quan. Để đáp ứng với những thay đổi, các DN phải đảm bảo cho tất cả các quy trình liên quan đến việc xây dựng như lập kế hoạch, thực hiện và kiểm soát chiến lược trở nên linh hoạt hơn, tạo điều kiện cho việc duy trì và tăng cường lợi thế cạnh tranh của DN.

Bảng điểm thẻ cân bằng (BSC) là một công cụ hiệu quả và cần thiết để đo lường thành quả hoạt động trong DN. Thông qua việc đo lường thành quả hoạt động, BSC sẽ giúp cho nhà quản lý đưa ra quyết định nhanh chóng và chính xác hơn. Để thực hiện được một hệ thống BSC thành công thì sẽ bị ảnh hưởng bởi rất nhiều các nhân tố từ bên trong và bên ngoài DN. Các nhân tố này có thể làm tăng hiệu quả của việc vận dụng BSC trong DN hoặc ngược lại. Do đó, việc nghiên cứu vận dụng BSC trong các DN nói chung và các DN xây dựng nói riêng là cần thiết để nâng cao năng lực quản lý của các DN hiện nay.

Cơ sở lý thuyết

Các khái niệm nghiên cứu

Theo Kaplan và Norton (1996), BSC là một hệ thống nhằm chuyển hóa tầm nhìn và chiến lược thành những mục tiêu và thước đo cụ thể thông qua việc thiết lập một hệ thống đo lường thành quả hoạt động trên bốn phương diện: Tài chính, Khách hàng, Quy trình kinh doanh nội bộ, Học hỏi và phát triển. Qua đó, nâng cao năng lực của tổ chức và cả sự kết nối giao tiếp giữa các bộ phận, nhân viên trong tổ chức. Bốn phương diện tạo ra sự cân bằng đó là: Cân bằng giữa mục tiêu ngắn hạn và mục tiêu dài hạn; Cân bằng giữa đánh giá bên trong và bên ngoài tổ chức; Cân bằng giữa kết quả mong muốn và kế quả thực hiện; Cân bằng giữa những đánh giá chủ quan và khách quan.

Các nhân tố ảnh hưởng đến việc vận dụng BSC

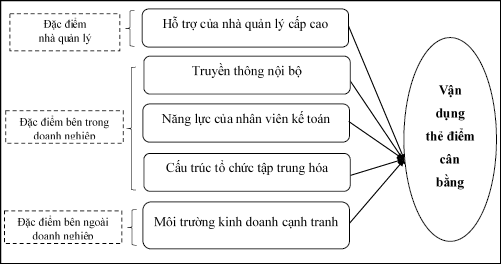

- Hỗ trợ của nhà quản lý cấp cao: Có thể nói, hỗ trợ của nhà quản lý cấp cao là một trong những biến số quan trọng nhất trong việc thực hiện bất kỳ đổi mới nào (Chenhall, 2003), bao gồm cả BSC. Các nhà quản lý hàng đầu có một vị trí có ảnh hưởng trong tổ chức và chịu trách nhiệm về tính hiệu quả của chiến lược và hoạt động của công ty, sự tham gia của họ là một trong những yếu tố quyết định quan trọng nhất cho việc áp dụng các sáng kiến nói chung và việc áp dụng và phát triển các công cụ quản lý thực hành đặc biệt nói riêng. Việc tham gia của nhà quản lý hàng đầu có thể giúp tạo ra cam kết và tạo ra sự hỗ trợ tổ chức cho một sự đổi mới, ảnh hưởng tích cực đến việc áp dụng BSC.

- Truyền thông nội bộ: Mạng lưới truyền đạt thông tin trong nội bộ đơn vị phải xuyên suốt và thống nhất là một trong những nhân tố ảnh hưởng đến việc vận dụng BSC trong DN theo lý thuyết lãnh đạo sự thay đổi của Roser (1995). Mức độ cao của sự liên kết này trong tổ chức sẽ tạo thuận lợi khuếch tán những ý tưởng mới giữa các thành viên, và thúc đẩy quá trình thay đổi cũng như việc áp dụng những mô hình quản trị mới như BSC.

- Năng lực của nhân viên kế toán: Nhân viên kế toán có trình độ chuyên môn cao, hiểu biết về nhiều kỹ thuật kế toán quản trị bao gồm hiểu biết về BSC sẽ có ảnh hưởng đến việc vận dụng BSC trong DN (Ismail và King, 2007). Theo Fernandes và cộng sự (2006), việc thiếu nhân lực kế toán có trình độ quan trọng hơn là vấn đề về tài chính, nó là một trong những rào cản lớn nhất trong việc thực hiện BSC.

- Cơ cấu tổ chức tập trung hóa: Mức độ chính thức hóa trong cơ cấu của một tổ chức cũng sẽ ảnh hưởng đến các quyết định chấp nhận liên quan đến đổi mới và vận dụng BSC. Tính tập trung hóa đại diện cho mức độ mà các công việc trong một tổ chức được chuẩn hóa như nhấn mạnh vào phong cách quản lý thống nhất, nhấn mạnh việc tuân thủ các quy trình hiện hành, sử dụng hệ thống kiểm soát chặt chẽ, chi tiết và nhấn mạnh vào việc cho phép mọi nhân viên làm việc theo đúng mô tả chức năng, công việc của họ (Covin và Slevin, 1991).

- Môi trường kinh doanh cạnh tranh: Theo Huang và cộng sự (2010), môi trường cạnh tranh phản ánh môi trường kinh doanh năng động, đòi hỏi các tổ chức phải chuẩn bị cho mình những cơ hội và mối đe dọa. Khi cạnh tranh gia tăng, DN cần áp dụng mô hình đo lường thành quả hoạt động đáng tin cậy để củng cố hoạt động của mình. Do đó, người ta kỳ vọng rằng các DN phải đối mặt với áp lực cạnh tranh cao hơn sẽ có nhiều khả năng sử dụng BSC hơn.

Giả thuyết nghiên cứu

Dựa trên kết quả của các nghiên cứu dưới đây, tác giả đề xuất các giả thuyết sau:

Giả thuyết H1: Hỗ trợ của quản lý cấp cao tác động cùng chiều đến việc vận dụng thẻ điểm cân bằng trong đánh giá thành quả tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh.

Giả thuyết H2: Truyền thông nội bộ tác động cùng chiều đến việc vận dụng thẻ điểm cân bằng trong đánh giá thành quả tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh.

Giả thuyết H3: Năng lực của nhân viên kế toán tác động cùng chiều đến việc vận dụng thẻ điểm cân bằng trong đánh giá thành quả tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh.

Giả thuyết H4: Cấu trúc tổ chức tập trung hóa tác động cùng chiều đến việc vận dụng thẻ điểm cân bằng trong đánh giá thành quả tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh.

Giả thuyết H5: Môi trường kinh doanh cạnh tranh tác động cùng chiều đến việc vận dụng thẻ điểm cân bằng trong đánh giá thành quả tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh.

Mô hình nghiên cứu

Dựa trên các nghiên cứu trước có liên quan, lý thuyết nền nghiên cứu, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Phương pháp và dữ liệu nghiên cứu

Phương pháp nghiên cứu định lượng được sử dụng nhằm nghiên cứu các nhân tố: Hỗ trợ của quản lý cấp cao; Truyền thông nội bộ; Năng lực của nhân viên kế toán; Cấu trúc tổ chức tập trung hóa; Môi trường kinh doanh cạnh tranh ảnh hưởng đến vận dụng BSC tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh. Xử lý dữ liệu bằng phần mềm Smart PLS. Đối tượng khảo sát gồm ban lãnh đạo, cán bộ nhân viên công tác kế toán tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh.

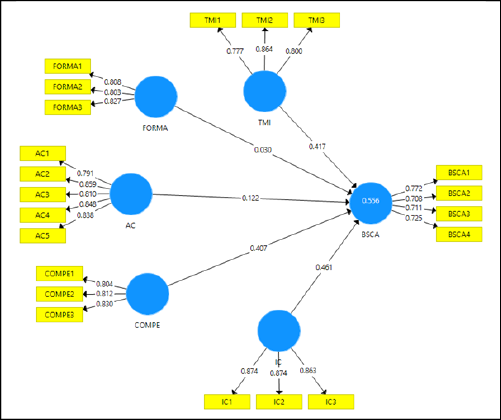

Nguồn: Trích xuất dữ liệu từ phần mềm Smart PLS 4

Nghiên cứu được tiến hành theo phương pháp hỗn hợp. Phương pháp nghiên cứu định tính giúp tác giả tổng hợp các nghiên cứu trước và hệ thống hóa cơ sở lý thuyết, đồng thời đề xuất mô hình nghiên cứu về các nhân tố ảnh hưởng đến vận dụng BSC của các DN xây dựng tại TP. Hồ Chí Minh; thông qua thảo luận chuyên gia để xây dựng được mô hình, thang đo nghiên cứu chính thức và bảng câu hỏi khảo sát để thực hiện nghiên cứu. Phương pháp nghiên cứu định lượng giúp tác giả kiểm định các nhân tố đã được tổng hợp, nhằm xác định và đo lường mức độ tác động của các nhân tố đến vận dụng BSC trong đánh giá thành quả của các DN xây dựng tại TP. Hồ Chí Minh.

Phương pháp chọn mẫu: Mẫu được chọn theo phương pháp ngẫu nhiên. Theo Tabachnick và Fidell (2007), khi dùng hồi quy bội, kích thước mẫu n nên được tính bằng công thức sau: n ≥ 50 +8p (p: số lượng biến độc lập), số lượng được chọn trong bài nghiên cứu là 165 mẫu là phù hợp. Thang đo các khái niệm nghiên cứu được thiết kế theo thang đo Likert 5 mức độ từ 1 - Hoàn toàn không đồng ý; 2 - Không đồng ý; 3 - Trung lập; 4 - Đồng ý; và 5 - Hoàn toàn đồng ý.

Các bước xử lý dữ liệu nghiên cứu gồm: (1) Thống kê mô tả mẫu nghiên cứu, (2) Kiểm định mô hình đo lường và (3) Kiểm định mô hình cấu trúc PLS SEM.

Kết quả nghiên cứu

|

Bảng 1: Kết quả thống kê mẫu nghiên cứu (n= 165) |

|||||

|

Chỉ tiêu |

Số người (người) |

Tỷ lệ (%) |

Chỉ tiêu |

Số người (người) |

Tỷ lệ (%) |

|

Giới tính |

Trình độ |

||||

|

Nữ |

91 |

55,15 |

Cao đẳng |

9 |

5,45 |

|

Nam |

74 |

44,85 |

Đại học |

125 |

75,76 |

|

Độ tuổi |

Sau đại học |

31 |

18,79 |

||

|

Dưới 26 tuổi |

35 |

21,21 |

Kinh nghiệm công tác |

||

|

Từ 26 đến 35 tuổi |

68 |

41,21 |

Dưới 5 năm |

30 |

18,18 |

|

Từ 36 đến 45 tuổi |

40 |

24,24 |

Từ 5 đến 10 năm |

70 |

42,42 |

|

Từ 46 tuổi trở lên |

22 |

13,34 |

Từ 11 đến 20 năm |

40 |

24,24 |

|

Vị trí |

Trên 20 năm |

25 |

15,16 |

||

|

Giám đốc/ phó giám đốc |

20 |

12,12 |

|||

|

Trưởng/ phó các phòng ban |

75 |

45,45 |

|||

|

Nhân viên |

70 |

42,43 |

|||

|

Nguồn: Tác giả tổng hợp |

|||||

|

Bảng 2: Kết quả kiểm định các giả thuyết nghiên cứu |

||||||

|

Giả thuyết |

β |

P Values |

R2 |

R2 |

f2 |

|

|

H1 |

1.TMI -> 6.BSCA |

0.417 |

0.000 |

0.556 |

0.542 |

0.357 |

|

H2 |

2.FORMA -> 6.BSCA |

0.030 |

0.000 |

0.033 |

||

|

H3 |

3.AC -> 6.BSCA |

0.122 |

0.000 |

0.032 |

||

|

H4 |

4.COMPE -> 6.BSCA |

0.407 |

0.000 |

0.366 |

||

|

H5 |

5.IC -> 6.BSCA |

0.461 |

0.000 |

0.453 |

||

|

Nguồn: Tác giả tổng hợp từ phần mềm Smart PLS |

||||||

Qua khảo sát, tổng số thu về 165 phiếu hợp lệ dùng làm dữ liệu cho nghiên cứu định lượng. Tiếp đó, tác giả trình bày kết quả thống kê mẫu nghiên cứu về các đặc điểm gồm giới tính, độ tuổi, vị trí, trình độ, kinh nghiệm công tác.

Kết quả kiểm định mô hình đo lường cho thấy, điều kiện về độ tin cậy (Cronbach’s Alpha; CR), giá trị hội tụ (Outer loading; AVE) và phân biệt (Fornell Lacker; HTMT) của các thang đo đều đáp ứng yêu cầu. Kết quả kiểm định mô hình cấu trúc được thể hiện ở Bảng 2.

Kết quả nghiên cứu cho thấy bối cảnh tổ chức có ảnh hưởng cùng chiều đến vận dụng bảng điểm cân bằng tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh với β = 0.417, P value = 0.000. Như vậy, giả thuyết H1 được chấp nhận. Bối cảnh môi trường ảnh hưởng vận dụng bảng điểm cân bằng tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh với β = 0.03, P value = 0.000. Như vậy, giả thuyết H2 được chấp nhận. Tương tự, β =0.122 nên giả thuyết H3 được chấp nhận; β =0.407 nên giả thuyết H2 được chấp nhận; β =0.461 nên giả thuyết H5 được chấp nhận.

Kết quả nghiên cứu cũng cho thấy mức độ các nhân tố ảnh hưởng đến vận dụng bảng điểm cân bằng tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh với R2 hiệu chỉnh là 0.542. Như vậy, các nhân tố đạt được 54,2% là sự biến thiên của vận dụng bảng điểm cân bằng tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh.

Kết luận

Kết quả nghiên cứu cho thấy các nhân tố như: Hỗ trợ của quản lý cấp cao; Truyền thông nội bộ; Năng lực của nhân viên kế toán; Cấu trúc tổ chức tập trung hóa; Môi trường kinh doanh cạnh tranh có ảnh hưởng đến vận dụng bảng điểm cân bằng tại các DN xây dựng trên địa bàn TP. Hồ Chí Minh.

Do đó, cần nâng cao nhận thức và quan điểm đúng đắn của ban giám đốc về vận dụng hệ thống BSC để triển khai thực hiện các mục tiêu chiến lược của DN, đặc biệt là trong điều kiện ứng dụng công nghệ thông tin để vận dụng BSC trong đánh giá thành quả hoạt động của tổ chức. Nhà quản lý cần tham gia tích cực vào việc xác định chiến lược của DN, tham gia xây dựng hệ thống BSC và triển khai thực hiện cũng như giám sát các hoạt động vận dụng BSC trong DN nhằm nâng cao hiệu quả và hiệu lực của hệ thống BSC. Cần xác định mô hình tổ chức hệ thống BSC phải đảm bảo thống nhất với hệ thống kế toán trong các DN xây dựng tại TP. Hồ Chí Minh. Để tổ chức và vận dụng trong đánh giá thành quả hoạt động một cách có hiệu quả, đòi hỏi phải có đội ngũ nhân viên kế toán có đầy đủ kỹ năng và kiến thức tốt. Ngay từ khâu tuyển dụng DN nên chú ý đến trình độ và kinh nghiệm đầu vào của nhân viên kế toán.

Nhà quản lý nên khuyến khích nhân viên học tập để nâng cao trình độ nghiệp vụ, đây là phương thức tốt nhất để cải thiện đội ngũ nhân viên theo nhu cầu thực tế nhất là cập nhật các kiến thức liên quan đến kế toán quản trị vì BSC là một nội dung của kế toán quản trị trong DN. Theo đó, cần quan tâm đến công tác truyền thông nội bộ nhằm đảm bảo sự gắn kết với bộ máy kế toán với các bộ phận trong tổ chức để triển khai và truyền đạt các thông tin liên quan đến chiến lược và các công cụ đánh giá thông qua bốn phương diện của BSC cho các bộ phận cùng thực hiện nhằm đảm bảo việc thực hiện các mục tiêu của tổ chức một cách hiệu quả. Các DN xây dựng trên địa bàn TP. Hồ Chí Minh cần chú trọng đến việc giám sát hệ thống BSC một cách hiệu quả để ngày càng phát huy tác dụng của công cụ này trong việc đánh giá thành quả hoạt động của DN một cách toàn diện thông qua bốn phương diện: Tài chính, Khách hàng, Quy trình kinh doanh nội bộ, Học tập và phát triển.

Tài liệu tham khảo:

- Nguyễn Thị Hồng Hạnh (2013), Áp dụng bảng cân bằng điểm (BSC) trong các DN Việt nam (Master’s thesis, Trường Đại học Kinh tế TP. Hồ Chí Minh);

- Chenhall, R. H., & Langfield‐Smith, K. (2003), Performance measurement and reward systems, trust, and strategic change. Journal of management accounting research, 15(1), 117-143;

- Covin, J. G., & Slevin, D. P. (1994), Corporate Entrepeneurship in High and Low Technology Industries: A Comparison of Strategic Variables, Strategy Patterns and Performance in Global Markets. Journal of Euromarketing, 3(3-4), 99-127;

- Fernandes, K. J., Raja, V., & Whalley, A. (2006), Lessons from implementing the balanced scorecard in a small and medium size manufacturing organization. Technovation, 26(5-6), 623-634;

- Huang, C. J. (2010), Corporate governance, corporate social responsibility and corporate performance. Journal of management & organization, 16(5), 641-655;

- Ismail, N. A., & King, M. (2007), Factors influencing the alignment of accounting information systems in small and medium sized Malaysian manufacturing firms. Journal of Information Systems and Small Business, 1(1-2), 1-20;

- Kaplan, R.S. and Norton, D.P. (1996), Using the BSC as a strategic management system. Harvard Business Review, 74 (1), 75-85;

- Laurila, J., & Lilja, K. (2002), The dominance of firm-level competitive pressures over functional-level institutional pressures: the case of the Finnish-based forest industry firms. Organization Studies, 23(4), 571-597;

- McAdam, R., & Walker, T. (2003), An inquiry into balanced scorecards within best value implementation in UK local government. Public administration, 81(4), 873-892;

- Tanyi, E. (2011), Factors influencing the use of Balanced Scorecards (Master’s thesis, Hanken School of Economics);

- Wati, L. N., & Triwiyono, G. (2018), The effect of using balanced scorecard on competitive advantage and its impact on firm performance. JAAF (Journal of Applied Accounting and Finance), 2(1), 1-17;

- Wiersma, E. (2009), For which purposes do managers use Balanced Scorecards?: An empirical study. Management accounting research, 20(4), 239-251.