Nhân tố tác động đến sự suy yếu tài chính của các ngân hàng thương mại Việt Nam

Bài viết phân tích tác động của các yếu tố nội tại ngân hàng và điều kiện kinh tế vĩ mô đến sự suy yếu tài chính khu vực ngân hàng thông qua chỉ số đo lường rủi ro vỡ nợ ngân hàng Z-score từ dữ liệu khảo sát của 19 ngân hàng tại Việt Nam giai đoạn 2007 – 2019 với phương pháp ước lượng GMM sai phân. Kết quả nghiên cứu cho thấy, yếu tố quy mô ngân hàng (SIZE) và lạm phát (INF) có tác động tiêu cực, làm tăng sự suy yếu trong khi yếu tố rủi ro (LIQ) và chất lượng quy định (REQ) lại có ảnh hưởng tích cực, làm giảm tính dễ suy yếu và tổn thương của ngân hàng. Từ đó, tác giả đưa ra hàm ý chính sách nhằm giảm khả năng suy yếu tài chính, góp phần thúc đẩy ổn định tài chính tại các ngân hàng thương mại Việt Nam.

Giới thiệu

Trong hoạt động kinh doanh, ngân hàng phải đối mặt với nhiều loại rủi ro, gây bất lợi cho mục tiêu tối đa hóa lợi nhuận, khiến ngân hàng trở nên suy yếu và khả năng dễ bị tổn thương tăng lên. Sự suy yếu của ngân hàng được định nghĩa là khả năng dễ bị tổn thương trước khủng hoảng mà hậu quả có thể dẫn đến sự đổ vỡ nghiêm trọng trên thị trường tài chính, làm gián đoạn chức năng trung gian tài chính, hoạt động tín dụng bị thắt chặt, nguồn lực tài chính cho hoạt động đầu tư và tiêu dùng mới bị hạn chế (Allen và Gale, 2000). Bên cạnh đó, sự suy yếu tài chính của ngân hàng có thể làm suy giảm niềm tin của các nhà đầu tư trong và ngoài nước vào khu vực tài chính.

Trên thị trường tài chính, tình trạng thông tin bất cân xứng, lựa chọn đối nghịch và rủi ro đạo đức trên thị trường tài chính là các nguyên nhân cốt lõi làm gia tăng mức độ suy yếu của khu vực ngân hàng (Song và Thakor, 2007). Ổn định tài chính có thể được định nghĩa một cách rộng rãi là một điều kiện trong đó hệ thống tài chính có thể tạo điều kiện thuận lợi cho các hoạt động kinh tế thực sự diễn ra suôn sẻ và có khả năng tháo gỡ sự mất cân bằng tài chính phát sinh từ các cú sốc (WB, 2012). Ngược lại, sự suy yếu tài chính của ngân hàng được xác định là một điều kiện bất lợi gây nên bất ổn tài chính trong khu vực ngân hàng (tính dễ bị tổn thương trước khủng hoảng) có thể gây ra sự phá vỡ nghiêm trọng trong hoạt động thị trường.

Tại Việt Nam hiện nay, chưa có văn bản pháp quy của Ngân hàng Nhà nước quy định về cách thức xác định các chỉ tiêu cụ thể giúp cảnh báo sự suy yếu tài chính ngân hàng. Trên bình diện quốc tế, bối cảnh nền kinh tế toàn cầu rơi vào các cuộc khủng khoảng đã thúc đẩy nỗ lực phát triển các mô hình xác định các yếu tố tiềm ẩn gây ra tình trạng gia tăng rủi ro ngân hàng. Theo Baselga-Pascual (2015), khủng hoảng tài chính toàn cầu càng cho thấy tầm quan trọng của việc xác định sớm các ngân hàng rủi ro, cho phép giải quyết vấn đề với chi phí thấp hơn. Do đó, nghiên cứu này nhằm xác định các yếu tố nội tại và điều kiện kinh tế vĩ mô tác động đến sự suy yếu tài chính của hệ thống ngân hàng tại Việt Nam, thông qua chỉ số đo lường tình trạng mất khả năng thanh toán Z-score, dựa trên mẫu gồm 19 ngân hàng thương mại giai đoạn 2007–2019 bằng phương pháp GMM.

Nghiên cứu kỳ vọng cung cấp bằng chứng khoa học cho phép nhận diện chiều hướng tác động của các biến số để đưa ra các chính sách phù hợp nhằm hạn chế tình trạng suy yếu của khu vực ngân hàng. Việc sử dụng phương pháp ước lượng GMM có thể cho ra các hệ số ước lượng vững, không chệch, phân phối chuẩn và hiệu quả ngay cả trong điều kiện giả thiết nội sinh bị vi phạm.

Cơ sở lý thuyết và nghiên cứu thực nghiệm

Khái niệm suy yếu tài chính và phương pháp đo lường

Suy yếu tài chính và bất ổn tài chính là hai thuật ngữ khá phổ biến, có thể được sử dụng thay thế cho nhau. Bất ổn tài chính xảy ra khi các cú sốc hệ thống tài chính chen vào các luồng thông tin khiến hệ thống tài chính bị gián đoạn chức năng trung gian tài chính, làm ngưng trệ sự luân chuyển của dòng vốn cho những người có cơ hội đầu tư hiệu quả (Mishkin, 1997). Mặt khác, sự suy yếu tài chính đề cập đến tính dễ bị tổn thương của toàn bộ hệ thống tài chính trước sự bùng phát các vấn đề trong tương lai. Để đo lường tính dễ tổn thương của khu vực ngân hàng, chỉ tiêu phản ánh tình trạng mất khả năng thanh toán được xem xét trong các nghiên cứu của Mazlan và cộng sự (2016), Audi và Roussel (2021). Trong vài năm gần đây, tình trạng mất thanh khoản ngân hàng có thể được dự báo với sự trợ giúp của hệ thống cảnh báo sớm.

Các hệ thống này đã áp dụng hai phương pháp xác định tình trạng mất khả năng thanh toán của ngân hàng, một là dựa trên giá trị kế toán và hai là dựa trên giá trị trên thị trường. Trong đó, Z-score được tính toán dựa trên báo cáo kế toán là một cách thức đo lường tính dễ tổn thương tài chính được chấp nhận khá rộng rãi. Trong các nghiên cứu thực nghiệm, Chiaramonte và cộng sự (2015) đánh giá sự ổn định/suy yếu tài chính của ngân hàng khu vực châu Âu giai đoạn 2001-2011, đồng thời so sánh khả năng dự báo từ khả năng thanh toán của hai phương pháp Z-score và bộ chỉ tiêu CAMELS.

Việc sử dụng phương pháp Z-score và bộ chỉ tiêu CAMELS và so sánh tính ưu việt của chúng cho phép các nhà hoạch định chính sách đo lường tính dễ tổn thương và dự đoán tình trạng mất khả năng thanh toán của các ngân hàng tốt hơn. Nghiên cứu cho thấy, mặc dù CAMELS là bộ chỉ tiêu khá tốt, song kết quả ước lượng thể hiện khả năng dự đoán Z-score có giá trị hơn CAMELS trong giai đoạn 2001-2011 và trong giai đoạn khủng hoảng 2008-2011. Hơn nữa, Z-score còn cung cấp dự đoán tốt hơn về sự ổn định của ngân hàng khi ngân hàng có thị phần lớn hơn trong lĩnh vực tài chính.

Chiaramonte và cộng sự (2015) kết luận, Z-score đo lường khoảng cách đến tình trạng mất khả năng thanh toán của khu vực ngân hàng. Z-score lớn hơn có nghĩa là tính dễ bị tổn thương thấp hơn. Khi Z-score tăng một đơn vị, điều này thể hiện khoảng cách đến tình trạng mất khả năng thanh toán một độ lệch chuẩn. Từ đó, mục tiêu chính của nghiên cứu này là xác định các nhân tố tác động đến suy yếu tài chính của hệ thống ngân hàng tại Việt Nam, thông qua chỉ tiêu đánh giá mất khả năng thanh toán hay xác xuất vỡ nợ. Để kiểm tra tình trạng mất khả năng thanh toán đối với các ngân hàng thương mại, Z-score được xác định trên một mẫu bao gồm 19 ngân hàng thương mại giai đoạn 2007-2019, theo công thức được phát triển bởi Roy (1952) sau đó được sử dụng khá phổ biến trong các nghiên cứu của Boyd và Runkle (1993); Beck và cộng sự (2008); Laeven và Levine (2009); Hesse và Cihak (2010) và Jabra (2020).

Kỹ thuật tính toán Z-score sử dụng lợi nhuận và sự biến động của lợi nhuận của ngân hàng, từ đó có thể thấy tính dễ tổn thương tài chính được quyết định bởi xác suất thua lỗ vượt quá vốn ngân hàng dẫn đến giá trị ròng trở nên âm (Roy, 1952); (Boyd & Graham, 1988).

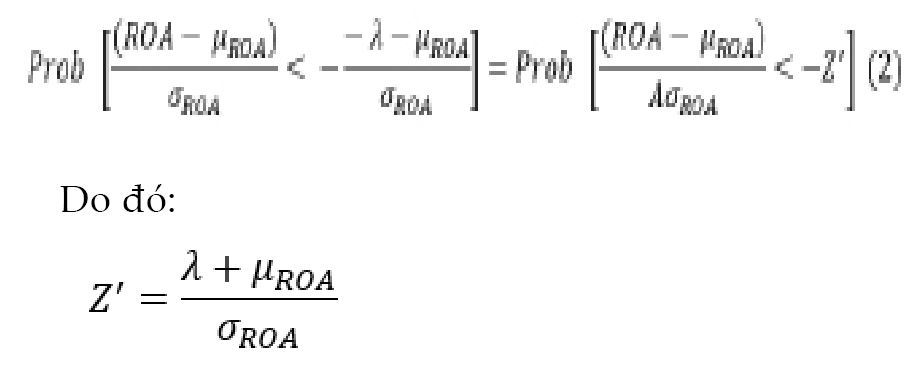

Xác suất vỡ nợ là Prob (π <-E), trong đó π và E lần lượt đại diện cho thu nhập ròng và vốn của ngân hàng. Khi chia hai vế cho tổng tài sản, đẳng thức trên được viết lại như sau:

Với ROA (Return on assets) là tỷ lệ lợi nhuận sau thuế trên tổng tài sản, μ_ROA và σ_ROA lần lượt là giá trị trung bình và độ lệch chuẩn của ROA.

Đặt λ= E/A (tỷ lệ vốn trên tổng tài sản), phương trình (2) được lại viết là:

Z-score là chỉ số phản ánh tính dễ tổn thương hay khả năng suy yếu của ngân hàng. Lý do khiến điểm số Z được thừa nhận rộng rãi do nó mối quan hệ nghịch chiều với xác suất mất khả năng thanh toán của trung gian tài chính, tức là xác suất mà tại đó giá trị tài sản thấp hơn giá trị nợ. Chỉ số này dựa hoàn toàn trên dữ liệu kế toán (các khoản mục trên báo cáo tài chính, thay vì giá trị thị trường) với ý nghĩa biểu thị cho số lần độ lệch chuẩn (của lợi nhuận) mà nếu giá trị lợi nhuận ROA kỳ vọng của ngân hàng giảm xuống theo số lần đó thì khi đó vốn chủ sở hữu sẽ bị cạn kiệt và ngân hàng mất khả năng thanh toán.

Đồng thời Z-score xem xét đến cả ba khía cạnh quan trọng trong đánh giá hiệu suất hoạt động của ngân hàng, bao gồm an toàn vốn (thông qua ETA), lợi nhuận (thông qua ROA) và cả rủi ro (thông qua độ lệch chuẩn của ROA, tức mức độ dao động của lợi nhuận) (Roy, 1952). Do đó, điểm số Z cao có nghĩa là khả năng vỡ nợ thấp hơn. Mối quan hệ giữa giá trị Z và tính dễ tổn thương của ngân hàng là nghịch chiều, khi giá trị Z càng cao phản ánh tính dễ tổn thương thấp và ngược lại.

Các nhân tố tác động đến suy yếu tài chính

Nhìn chung, các ngân hàng có tỷ lệ an toàn vốn cao được coi là an toàn hơn các ngân hàng có tỷ lệ an toàn vốn thấp. Lập luận này dựa trên giả thuyết rủi ro–lợi nhuận truyền thống, hàm ý về mối quan hệ nghịch chiều giữa tỷ lệ vốn chủ sở hữu trên tài sản với khả năng suy yếu của ngân hàng. Do các ngân hàng có tỷ lệ vốn chủ sở hữu cao hơn thường có nhu cầu tài trợ bên ngoài giảm, nên khả năng bị suy yếu giảm. Tuy nhiên, cũng có quan điểm khác dựa trên giả thuyết rủi ro đạo đức cho rằng, vốn hóa ngân hàng thấp làm gia tăng mức độ chấp nhận rủi ro của ngân hàng. Theo Berger và De Young (1997), các nhà quản lý ngân hàng ít vốn có xu hướng mạo hiểm hơn và danh mục cho vay có rủi ro cao hơn, càng dễ bị tổn thương hơn. Trong các nghiên cứu thực nghiệm, tỷ lệ an toàn vốn được sử dụng khá phổ biến làm thước đo cho sức mạnh của vốn ngân hàng.

Quy mô ngân hàng đóng vai trò quan trọng trong việc xác định mức độ lành mạnh của ngân hàng. Các ngân hàng lớn có lợi thế về tính kinh tế theo quy mô hơn so các ngân hàng nhỏ (Pasiouras & Kosmidou, 2007). Do đó, tác động tích cực của quy mô đối với khả năng ít bị suy yếu của ngân hàng được kỳ vọng. Bhagat, Bolton & Lu (2015), Jabra (2020) đã tìm thấy mối quan hệ cùng chiều giữa quy mô ngân hàng và việc chấp nhận rủi ro của ngân hàng. Khi quy mô ngân hàng tăng lên, rủi ro ngân hàng tăng và do đó làm tăng khả năng suy yếu của ngân hàng. Mặt khác Mesa, Sanchez, & Sobrino (2014) tìm thấy mối quan hệ tích cực giữa quy mô và hiệu quả ngân hàng, do đó quy mô ngân hàng tăng dẫn đến hiệu quả hoạt động tăng, ngân hàng càng ổn định và ít bị suy yếu.

Tuy nhiên, Berger, Hanweck và Humphrey (1987), Stiroh và Rumble (2006), Pasiouras và Kosmidou (2007) chỉ ra rằng, các ngân hàng có quy mô rất lớn tại các thị trường tập trung lại có tâm lý ỷ lại “quá lớn không thể sụp đổ”, làm phát sinh vấn đề rủi ro đạo đức từ phía các nhà quản lý ngân hàng (Mishkin, 1999), khiến ngân hàng dễ bị suy yếu, đe dọa đến sự ổn định của cả hệ thống. Trong hầu hết các nghiên cứu, tổng tài sản được sử dụng làm dẫn xuất cho quy mô ngân hàng.

Tính thanh khoản của ngân hàng thể hiện ngân hàng có khả năng thực hiện nghĩa vụ tài chính theo thỏa thuận. Tính thanh khoản cao cho thấy ngân hàng không dễ rơi vào tình trạng suy yếu. Rủi ro thanh khoản thường xảy ra trước khi ngân hàng bị suy yếu tài chính do điều này đồng nghĩa với việc gia tăng rủi ro tài trợ trong hệ thống tài chính (Jahn và Kick, 2012). Rủi ro tài trợ có dẫn đến sự hỗn loạn tài chính nếu nền kinh tế bị ảnh hưởng bởi một cú sốc tiêu cực, bất lợi. (Molina, 2002). Bên cạnh đó, Dermine (1986) cho rằng, rủi ro thanh khoản được xem là chi phí làm giảm lợi nhuận, rủi ro tín dụng sẽ dẫn đến rủi ro thanh khoản này do dòng tiền vào ngân hàng bị sụt giảm và giảm giá trị.

Trong giai đoạn khủng hoảng, rủi ro dòng tiền gửi rút ra chuyển sang nguy cơ cạn kiệt các nguồn tài trợ, đặc biệt là trên thị trường liên ngân hàng (Borio & Disyatat, 2010). Mặt khác, do sự bất cân xứng thông tin trên thị trường cho vay, các ngân hàng phải gánh chịu rủi ro tín dụng (Heider và Hoerova, 2009). Do đó, sự củng cố lẫn nhau giữa rủi ro tín dụng và thanh khoản dẫn đến thất bại của ngân hàng đã được minh chứng.

Bên cạnh các yếu tố nội tại quyết định đến khả năng suy yếu tài chính, các yếu tố kinh tế vĩ mô là môi trường mà trong đó các ngân hàng hoạt động có thể gây tác động đến suy yếu tài chính của khu vực ngân hàng. Tăng trưởng GDP cao hơn sẽ đảm bảo cho ngân hàng phát triển trong điều kiện khắc nghiệt kháng cự với tính dễ tổn thương.

Ảnh hưởng của lạm phát đến sự suy yếu tài chính của ngân hàng phụ thuộc vào tốc độ tăng của tiền lương và các chi phí hoạt động khác so với tốc độ gia tăng của mức giá chung. Các nghiên cứu của Bourke (1989), Molyneux và Thornton (1992) đều phát hiện mối quan hệ ngược chiều giữa lạm phát và ổn định. Điều này đồng nghĩa với lạm phát làm gia tăng tình trạng suy yếu tài chính. Tuy nhiên, nếu lạm phát là không lường trước được và các ngân hàng không kịp điều chỉnh lãi suất cùng với tốc độ của lạm phát, khi đó chi phí lãi tăng nhanh hơn thu nhập lãi, làm cho ngân hàng càng bất ổn định.

Chất lượng thể chế có thể ảnh hưởng đến sự ổn định của hệ thống ngân hàng của một quốc gia (Demirguc-Kunt và Detragiache, 1997), và chất lượng quản trị của một quốc gia có thể ảnh hưởng đến các quy định và giám sát nhằm tác động đến hành vi của ngân hàng (Beltratti và Stulz, 2012); (Klomp và de Haan, 2014). Bài nghiên cứu này sử dụng chỉ số Chất lượng quy định, được trích xuất từ bộ Chỉ số “Quản trị công toàn cầu” của WDI, WB. Đây là chỉ số phản ánh mức độ nhận thức về khả năng của chính phủ trong việc xây dựng và thực hiện các chính sách và quy định phù hợp cho phép và thúc đẩy sự phát triển của khu vực tư nhân. Giá trị của biến nằm trong khoảng từ -2,5 đến 2,5. Giá trị càng lớn cho thấy hiệu quả quản lý của chính phủ càng cao.

Trên góc độ quốc tế, một số các nghiên cứu ở nước ngoài đã khám phá các nhân tố quyết định đến suy yếu tài chính. Mazlan và cộng sự (2016), xác định các yếu tố tác động đến tính dễ tổn thương của khu vực ngân hàng thương mại Malaysia trong giai đoạn 1996-2011. Nghiên cứu xây dựng chỉ số suy yếu tài chính (Banking Sector Fragility Index – BSFI) nhằm đo lường tính dễ tổn thương của khu vực ngân hàng trong giai đoạn được nghiên cứu. Chỉ số này sau đó được sử dụng làm biến phụ thuộc trong mô hình xác định yếu tố quyết định tính tổn thương của ngân hàng thương mại. Kết quả của BSFI cho thấy, các lĩnh vực ngân hàng thương mại ở trong tình trạng dễ tổn thương từ năm 1996 đến năm 2000 và rất dễ tổn thương trong giai đoạn từ năm 1996 đến 1998 do BSFI nhỏ hơn -0,5.

Tóm lại, trên thế giới đã có nhiều nghiên cứu thực nghiệm về chủ đề suy yếu chính ngân hàng, phân tích khám phá những nhân tố tác động đến suy yếu tài chính, giải thích sự khác nhau về suy yếu tài chính khu vực các ngân hàng trong phạm vi một quốc gia hoặc với phạm vi nhiều quốc gia. Tuy nhiên, tại Việt Nam, có rất ít nghiên cứu xem xét đến khả năng suy yếu của ngân hàng và chưa xem xét đến yếu tố chất lượng quy định – một dẫn xuất cho chất lượng của thể chế, trong khi các kết quả thực nghiệm tại nước ngoài cho thấy chất lượng thể chế càng cao càng có tác dụng tăng cường tính ổn định tài chính.

Mô hình nghiên cứu và phương pháp ước lượng

Mô hình nghiên cứu

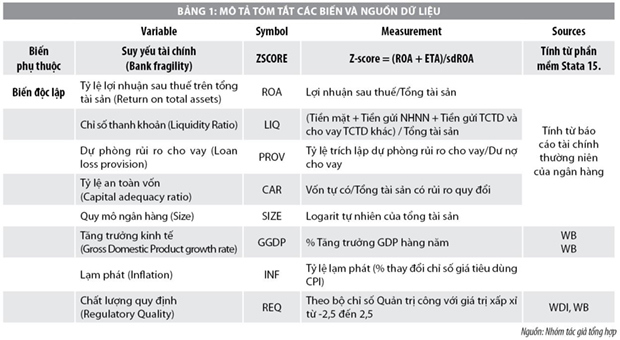

Trên nền tảng lý thuyết như trên, để kiểm định tác động của các yếu tố nội tại ngân hàng và các yếu tố kinh tế vĩ mô tới suy yếu tài chính, mô hình thực nghiệm xem xét các yếu tố lợi nhuận (ROA), rủi ro (PROV, LIQ), vốn tự có (CAR), quy mô ngân hàng (SIZE) và các điều kiện kinh tế vĩ mô: tốc độ tăng trưởng kinh tế (GGDP), lạm phát (INF) và chất lượng quy định (REQ), được thể hiện như sau:

(ZSCORE)it= α0 + β0(ZSCORE)i,t-1 + β1(ROA)i,t+ β2 (LIQ)i,t+ β3(PROV)i,t + β4(CAR)i,t+ β5(SIZE)i,t+ β6(GGDP)t + β7(INF)t + β8(REQ)t + εit (1)

Phương pháp ước lượng

Để ước lượng phương trình (1) bài viết sử dụng phương pháp ước lượng GMM sai phân. Do xuất hiện biến trễ của biến phụ thuộc ở vế phải trong mô hình, nên khả năng biến này có tương quan với sai số dẫn tới có thể xảy ra hiện tượng nội sinh. Hơn nữa về mặt lý thuyết biến quy mô và ổn định tài chính có mối quan hệ hai chiều dẫn tới mô hình có khả năng bị nội sinh. Hiện tượng nội sinh sẽ khiến mô hình mất tính vững và hiện tượng tự tương quan làm cho kết quả ước lượng bị chệch.

Phương pháp hồi quy GMM sai phân được phát triển bởi Arellano và Bond (1991) có thể xử lý tốt hơn các vấn đề trên, bằng cách sử dụng các độ trễ thích hợp của các biến giải thích để tạo nên các biến công cụ (instruments) hoặc sử dụng biến ngoại sinh nghiêm ngặt để làm biến công cụ nhằm xử lý hiện tượng nội sinh và tự tương quan trong mô hình. Tính phù hợp của các biến công cụ trong ước lượng GMM sai phân dữ liệu bảng được đánh giá thông qua thống kê Sargan và thống kê Arellano-Bond. Kiểm định Sargan với giả thuyết null H0: biến công cụ có tính ngoại sinh, nghĩa là nó không tương quan với sai số. Vì thế p-value của thống kê Sargan càng lớn càng tốt. Kiểm định Arellano-Bond được dùng để phát hiện tự tương quan chuỗi ở sai phân bậc 1. Hiện tượng tự tương quan chuỗi bậc hai AR (2) cũng được kiểm định dựa trên chuỗi sai phân bậc 1 của sai số để phát hiện hiện tượng tự tương quan bậc một của nó.

Kết quả nghiên cứu và bàn luận

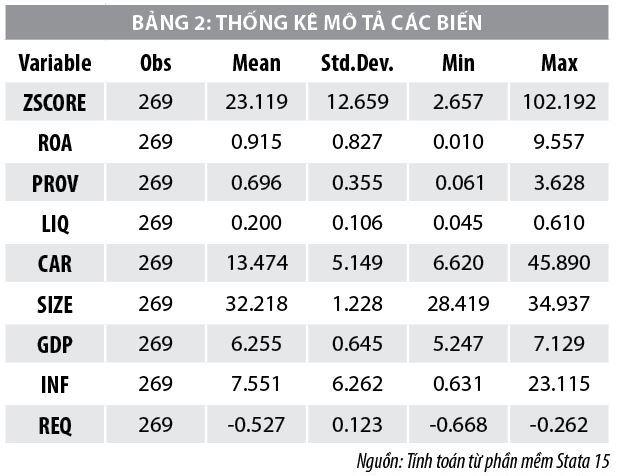

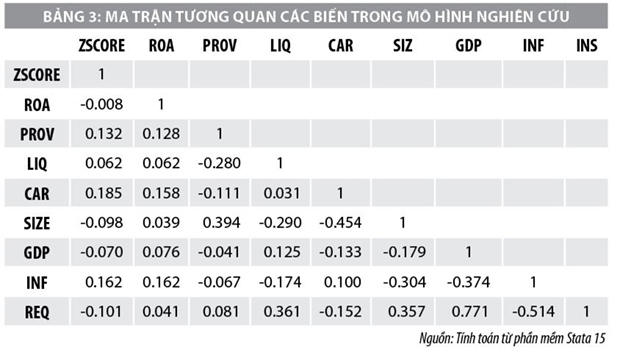

Bảng 2 cho thấy, thống kê mô tả các biến trong mô hình trên cơ sở dữ liệu 19 ngân hàng thương mại cổ phần tại Việt Nam. Trong đó, giá trị trung bình của Z-score khoảng 23. Giá trị lớn nhất của biến này ở mức hơn 102, thuộc về Ngân hàng Hàng hải vào năm 2019 cho thấy sự ổn định tài chính vượt trội. Đây cũng là năm mà ngân hàng có những bước tiến lớn trong hiệu quả hoạt động kể từ khi thành lập. Giá trị nhỏ nhất 2,66 của Ngân hàng Sài Gòn Thương Tín vào năm 2018, khi hoạt động của ngân hàng này chưa ổn định do ban quản trị ngân hàng có sự thay đổi liên tục, gây ảnh hưởng đến hoạt động ngân hàng. Chất lượng quy định có giá trị trung bình -0,5 thể hiện khả năng của chính phủ trong việc xây dựng các chính sách khuyến khích sự phát triển của khu vực tư nhân chưa cao. Các biến độc lập trong mô hình có sai số không quá lớn. Tương quan giữa các biến độc lập được thể hiện ở Bảng 3, nhưng hệ số tương quan đều không đáng kể nên đa cộng tuyến trong không phải là một vấn đề của mô hình.

Kết quả ước lượng tại Bảng 4 cho thấy, các biến LGAP, CAR, INF và REQ có tác động mang ý nghĩa thống kê tới Z-score.

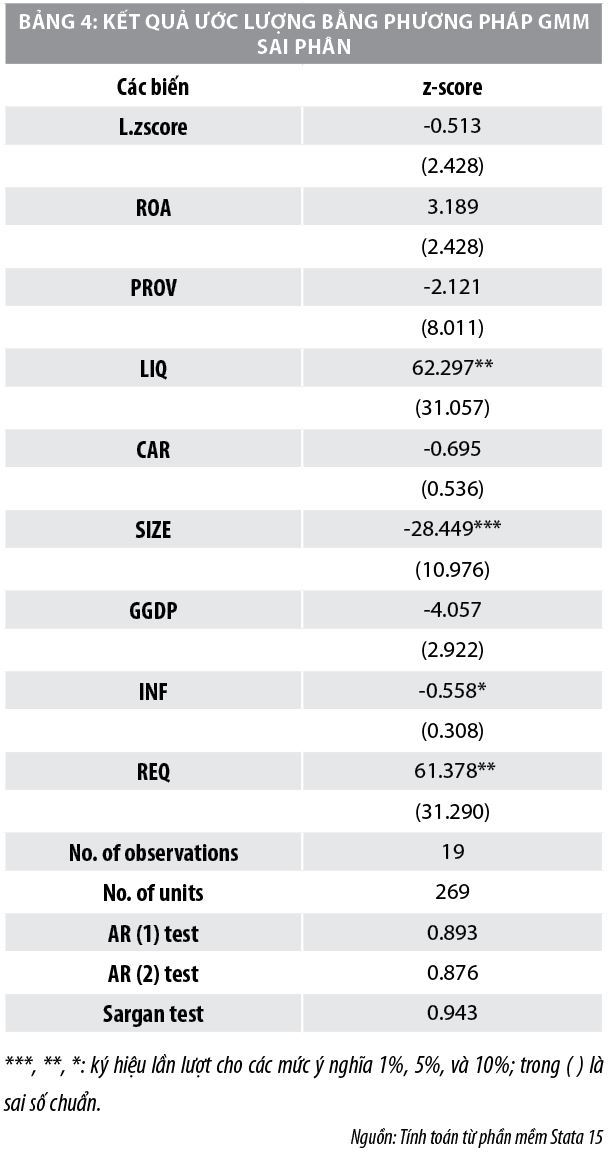

Bảng 4 cho thấy, các biến LIQ, SIZE, INF và REQ có tác động mang ý nghĩa thống kê tới Z-score, cụ thể như sau:

Thứ nhất, LIQ có tác động cùng chiều có ý nghĩa thống kê đến Z-score. Điều này có nghĩa là chỉ số thanh khoản mang ảnh hưởng tích cực, làm giảm sự suy yếu của ngân hàng. Kết quả trên tương đồng với nghiên cứu của He và Xiong (2012), Tan và cộng sự (2017) khi nhận thấy bất ổn tài chính của ngân hàng tăng khi rủi ro mất khả năng thanh toán cao.

Tại Việt Nam, các ngân hàng nhỏ đã từng gặp khó khăn về thanh khoản mà nguyên nhân gây ra tình trạng căng thẳng thanh khoản đã được bàn luận, bao gồm: tăng trưởng tín dụng quá nóng nhưng thiếu kiểm soát chặt chẽ trong những năm qua là nguyên nhân xảy ra tình trạng nợ xấu và tài sản chất lượng kém. Hệ thống ngân hàng những năm gần đây đã có sự gia tăng nhanh về số lượng, mạng lưới các chi nhánh, phòng giao dịch tuy nhiên vấn đề đáng quan tâm là khả năng quản trị rủi ro, đặc biệt là rủi ro thanh khoản có dấu hiệu buông lỏng. Hậu quả của những giai đoạn khó khăn về thanh khoản đã làm cho tính ổn định tài chính bị suy giảm.

Thứ hai, SIZE có tác động ngược chiều có ý nghĩa thống kê đến Z-score. Quy mô càng lớn, ngân hàng càng rơi vào tình trạng bất ổn. Kết quả này tương đồng với nghiên cứu của Jabra và cộng sự (2020). Mishkin (1999) cho rằng, các nhà quản lý phải đối mặt với các vấn đề liên quan đến rủi ro đạo đức do sự gia tăng quy mô ngân hàng và hành vi chấp nhận rủi ro, lãi suất tiền gửi cao hơn, dẫn đến lãi suất cho vay cao hơn, người đi vay ngân hàng có xu hướng đầu tư vào các dự án rủi ro để hoàn trả các khoản nợ vay, làm tăng rủi ro vỡ nợ, dẫn đến sự ổn định tài chính của ngân hàng cho vay càng kém, đẩy ngân hàng vào tình trạng suy yếu.

Thứ ba, nhân tố INF có tác động nghịch chiều có ý nghĩa thống kê đến Z-score. Lạm phát cao hơn càng đẩy ngân hàng vào tình trạng suy yếu. Kết quả này thống nhất với nghiên cứu của Bourke (1989), Molyneux và Thornton (1992). Tại Việt Nam, nhằm đạt mục tiêu tăng trưởng kinh tế, chính sách tiền tệ đã được mở rộng qua nhiều năm. Trong giai đoạn 2007 – 2019, cung tiền tăng với tốc độ bình quân 21% năm, cao nhất vào năm 2007 tốc độ tăng lên đến 49% và thấp nhất 13% năm vào năm 2018, kéo theo lạm phát liên tục và biến động mạnh, đỉnh điểm là năm 2008 với tỷ lệ lạm phát 23,12% và lạm phát thấp nhất là năm 2015 ở mức 0,63%. Lạm phát xảy ra tạo nên biến động bất thường về giá trị tiền tệ và làm sai lệch thước đo các quan hệ giá trị, gây suy giảm chất lượng tài sản ngân hàng, làm cho hệ thống bất ổn và dễ tổn thương.

Thứ tư, nhân tố REQ có tác động thuận chiều có ý nghĩa thống kê đến Z-score. Nếu chất lượng quy định càng cao, ngân hàng càng ít bị tổn thương. Tại Việt Nam có rất ít bằng chứng khám phá ảnh hưởng của thể chế đến ổn định ngân hàng, nên đây là một phát hiện mới. Thời gian qua, Ngân hàng Nhà nước đã thực hiện các biện pháp giám sát an toàn vĩ mô bằng hệ thống các văn bản quy định các giới hạn, tỷ lệ đảm bảo an toàn, đề án tái cơ cấu hệ thống tổ chức tín dụng và giám sát chặt hơn. Các quy định này đã tạo hành lang pháp lý cho các ngân hàng hoạt động, có thể hạn chế rủi ro hệ thống và tạo môi trường cạnh tranh bình đẳng trong khu vực, đây là điều kiện thúc đẩy ổn định tài chính khu vực.

Kết luận và hàm ý chính sách

Từ kết quả nghiên cứu về phân tích nhân tố tác động đến sự suy yếu tài chính tại các ngân hàng thương mại ở Việt Nam, tác giả đưa ra một số hàm ý chính sách như sau:

Thứ nhất, Thông tư số 08/2020/TT-NHNN ngày 14/8/2020 của Ngân hàng Nhà nước sửa đổi, bổ sung Thông tư số 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của ngân hàng, tỷ lệ vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn từ năm 2020 đến cuối năm 2023 theo lộ trình giảm dần từ 40% xuống 30%. Tuy nhiên, tỷ lệ này vẫn cao so với thông lệ quốc tế trong khoảng 10% – 20%. Do đó, cần thực hiện giảm tỷ lệ vốn ngắn hạn sử dụng cho vay trung, dài hạn theo thông lệ quốc tế cùng với tiến trình hội nhập.

Thứ hai, trên góc độ quản lý tài sản có, ngân hàng phải thận trọng khi chạy theo các chỉ tiêu tăng trưởng. Các ngân hàng thương mại cần kiểm soát chặt chẽ các hoạt động tín dụng để giảm nợ xấu.

Thứ ba, kết quả phân tích về tác động của lạm phát đặt ra vai trò của Ngân hàng Nhà nước trong việc thiết lập, thực thi một cách thận trọng và kiên định những chính sách, tạo niềm tin cho công chúng. Ngân hàng Nhà nước phải thực sự là một cơ quan quản lý và giám sát đáng tin cậy, đặc biệt là thông qua những tín hiệu, thông điệp về các chính sách, giải pháp kinh tế. Khi đó, niềm tin của thị trường được củng cố, từng ngân hàng có thể sử dụng nguồn lực tài sản có hiệu quả, đảm bảo khả năng sinh lời, từ đó mà cả khu vực được ổn định.

Thứ tư, kết quả từ tác động của chất lượng thể chế cho thấy vai trò quan trọng của nó đối với sự suy yếu tài chính của khu vực ngân hàng. Việt Nam cần xây dựng môi trường cạnh tranh lành mạnh trong lĩnh vực ngân hàng, quy định giới hạn tăng trưởng tín dụng công bằng, minh bạch, giám sát tăng trưởng tín dụng chặt chẽ cùng với chất lượng tín dụng, tạo nên một môi trường cho các ngân hàng cùng cạnh tranh bình đẳng, thúc đẩy sự ổn định tài chính khu vực ngân hàng Việt Nam.

Tài liệu tham khảo:

- Allen, F., & Gale, D. (2000), Bubbles and crises. The economic journal, 110(460), 236-255;

- Audi, M., Ali, A., & Roussel, Y. (2021), Aggregate and Disaggregate Natural Resources Agglomeration and Foreign Direct Investment in France;Baselga-Pascual, L., Trujillo-Ponce, A., & Cardone-Riportella, C. (2015);

- Factors influencing bank risk in Europe: Evidence from the financial crisis. The North American Journal of Economics and Finance, 34, 138-166;

- Beck, T., Demirgüç-Kunt, A., & Maksimovic, V. (2008), Financing patterns around the world: Are small firms different? Journal of financial economics, 89(3), 467-48Beltratti, A., & Stulz, R. M. (2012), The credit crisis around the globe: Why did some banks perform better? Journal of financial economics, 105(1), 1-17;

- Bernanke, B. S., & Gertler, M. (1995), Inside the black box: the credit channel of monetary policy transmission. Journal of Economic perspectives, 9(4), 27-48;

- Berger, A. N., Hanweck, G. A., & Humphrey, D. B. (1987), Competitive viability in banking: Scale, scope, and product mix economies. Journal of monetary economics, 20(3), 501-520;

- Berger, A. N., & DeYoung, R. (1997), Problem loans and cost efficiency in commercial banks. Journal of Banking & Finance, 21(6), 849-870.

- Bhagat, S., Bolton, B., & Lu, J. (2015), Size, leverage, and risk-taking of financial institutions. Journal of banking & finance, 59, 520-537.

* Nguyễn Thị Mỹ Linh, Trần Thị Phương Thanh, Khoa Tài chính – Ngân hàng, Trường Đại học Tài chính Marketing

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021.