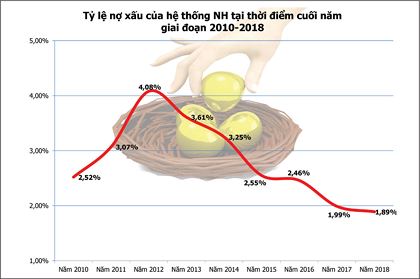

Nợ xấu, chuyện cũ và mới

Với các ngân hàng đã tất toán nợ khỏi Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC), nợ xấu là câu chuyện cũ, nhưng còn rất nhiều ngân hàng, đây vẫn là chuyện thời sự, đặc biệt khi mốc 2020 sắp đến…

Mua lại nợ xấu từ VAMC: Xu thế tất yếu

Trong bối cảnh kinh doanh thuận lợi trong một vài năm vừa qua, nhiều ngân hàng đã và đang lên kế hoạch mua lại nợ xấu từ VAMC để xử lý.

Cụ thể, theo Báo cáo của HĐQT Ngân hàng TMCP Quốc tế (VIB) tại Đại hội đồng cổ đông (ĐHCĐ) thường niên năm 2019 tổ chức cuối tháng 3 vừa qua, năm 2018, Ngân hàng đã mua lại toàn bộ để xử lý dư nợ từ VAMC. Trong danh sách sạch nợ tại VAMC còn có Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank), Ngân hàng TMCP Quân đội (MB), Ngân hàng TMCP Phương Đông (OCB). Ngoài ra, Ngân hàng TMCP Á Châu (ACB) cũng đang chuẩn bị vào danh sách sạch nợ tại VAMC.

Ngân hàng TMCP Kiên Long (KienLongBank) cũng chỉ còn khoảng 152 tỷ đồng nợ xấu tại VAMC và trong Đại hội đồng cổ đông thường niên năm 2019 vừa qua, Ngân hàng đặt mục tiêu kiểm soát tỷ lệ nợ xấu dưới 2%, tập trung đẩy mạnh thu hồi nợ xấu và phấn đấu tất toán toàn bộ 100% trái phiếu đặc biệt đã bán cho VAMC trước ngày 31/12/2019.

Tương tự, TPBank cũng cho biết, Ngân hàng dự kiến mua lại toàn bộ hoặc một phần trái phiếu VAMC, tuỳ theo số vượt kế hoạch lợi nhuận trước thuế. Tính đến cuối năm 2018, TPBank còn khoảng 360 tỷ đồng nợ xấu tại VAMC.

Bên cạnh các ngân hàng đã xử lý xong hoặc sắp xong lượng nợ xấu tại VAMC kể trên, còn nhiều ngân hàng đang có lượng nợ xấu tồn lại khá nhiều tại VAMC. Chẳng hạn, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) còn tới 40.233 tỷ đồng, giảm nhẹ 7,5% so với đầu năm 2018; Ngân hàng TMCP Sài Gòn (SCB) còn 26.600 tỷ đồng, tăng 10,6% so với năm 2018; Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) còn hơn 14.100 tỷ đồng, nhưng so với năm 2017 đã giảm mạnh 36,8%.

Đáng chú ý, Ngân hàng TMCP Công thương Việt Nam (VietinBank) dù cuối quý II/2018 đã sạch nợ tại VAMC, nhưng tới cuối năm 2018 lại xuất hiện số nợ xấu lớn lên tới hơn 13.400 tỷ đồng, tăng 81,6% so với năm 2017. Ngoài ra, cũng phải kể đến một số ngân hàng khác có số nợ xấu lớn đang tạm “nhốt” tại VAMC như Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) hơn 7.500 tỷ đồng, Ngân hàng TMCP Xuất nhập khẩu (Eximbank) gần 5.500 tỷ đồng…

Ông Võ Tấn Hoàng Văn, Tổng giám đốc SCB cho biết, kể từ khi bắt đầu tái cơ cấu đến nay, SCB đã xử lý được một khối lượng nợ xấu khá lớn, trong đó riêng năm 2018, Ngân hàng đã xử lý được hơn 4.000 tỷ đồng nợ xấu. Tuy nhiên, do nợ xấu từ trước hợp nhất để lại khá nhiều, nên SCB vẫn còn tồn lượng nợ xấu lớn. Trong năm 2019, Ngân hàng sẽ nỗ lực xử lý từ 4.000 - 5.000 tỷ đồng.

Với Ngân hàng Nông nghiệp và Phát triển Nông thôn (Agribank), riêng năm 2018 đã thu hồi nợ sau xử lý rủi ro và nợ đã bán cho VAMC lên tới gần 12.000 tỷ đồng, vượt kế hoạch giao, giúp giảm tỷ lệ nợ xấu nội bảng xuống còn 1,51%. Còn kể từ khi Nghị quyết 42 của Quốc hội có hiệu lực đến nay (15/8/2017), Agribank thu hồi nợ xấu và nợ sau xử lý đạt 89.822 tỷ đồng, riêng trong năm 2018 xử lý 66.789 tỷ đồng. Năm 2019, Chính phủ đặt mục tiêu cho Agribank là phải làm sạch nợ tại VAMC.

BIDV cũng đặt mục tiêu sẽ tăng cường các biện pháp thu hồi nợ tiềm ẩn rủi ro, nợ xấu nội bảng, nợ ngoại bảng, nợ đã bán cho VAMC và tất toán toàn bộ số trái phiếu VAMC trong năm 2019. VPBank cũng muốn tập trung xử lý dứt điểm nợ xấu đã bán cho VAMC trong năm nay. Eximbank cũng đặt mục tiêu mua lại toàn bộ nợ đã bán cho VAMC vào năm 2020.

Và giải pháp của các ngân hàng

Việc bán nợ xấu cho VAMC chỉ là biện pháp tạm thời “nhốt” nợ xấu của các ngân hàng. Theo quy định, các khoản nợ xấu này có khả năng quay trở lại ngân hàng nếu sau 5 năm (thời hạn của trái phiếu đặc biệt) vẫn chưa được xử lý. Hơn nữa, tuy đã bán nợ cho VAMC, các ngân hàng vẫn phải tiếp tục trích lập dự phòng với chi phí khá cao, ở mức 20% đối với mệnh giá trái phiếu trong vòng 5 năm (chỉ trừ vài trường hợp đặc biệt dạng tái cơ cấu được trích lập dự phòng ở mức 10% theo thời hạn trái phiếu 10 năm).

Như vậy, nếu xét từ thời điểm 2015, thời điểm nợ xấu bán cho VAMC mạnh mẽ nhất (giảm dần từ năm 2018), lượng nợ xấu có khả năng tăng mạnh trở lại với các ngân hàng vào năm 2020, nên các ngân hàng đang đẩy mạnh các biện pháp xử lý.

Tại SHB, ông Nguyễn Văn Lê, Tổng giám đốc Ngân hàng cho biết, nhiệm vụ trọng tâm hàng đầu của Ngân hàng bên cạnh phát triển hoạt động kinh doanh là công tác quản lý tín dụng nhằm nâng cao chất lượng tín dụng của toàn hệ thống, đẩy mạnh các biện pháp đồng bộ nhằm thu hồi, xử lý nợ quá hạn, nợ xấu.

Cụ thể, tập trung xử lý các khoản nợ xấu có dư nợ lớn thông qua việc áp dụng các biện pháp linh hoạt, chú trọng đẩy mạnh thu hồi nợ bằng tiền mặt và nhận tài sản bảo đảm để cấn trừ nợ, kết hợp với sức ép từ cơ quan điều tra để yêu cầu khách hàng chủ động xử lý tài sản thanh toán nợ, hoặc bàn giao tài sản cho Ngân hàng để bán thu hồi nợ.

Tích cực làm việc cùng cơ quan thi hành án để đẩy nhanh tiến độ thu hồi đối với các khoản nợ khởi kiện đã có bản án có hiệu lực pháp luật; hoàn thiện và ban hành các quy trình, hướng dẫn nghiệp vụ có liên quan đến công tác xử lý nợ nhằm thống nhất cách thức thực hiện đối với từng nghiệp vụ, phương thức xử lý nợ, trong đó có cơ chế phân luồng cụ thể các khoản nợ để tránh chồng chéo, vướng mắc trong việc phối hợp xử lý giữa các đơn vị.

Bên cạnh đó, Ngân hàng cũng có các giải pháp hỗ trợ khách hàng như xem xét miễn, giảm lãi suất; cơ cấu lại kỳ hạn trả nợ phù hợp với dòng tiền của khách hàng; triển khai đồng bộ giải pháp tư vấn tài chính, tham gia tư vấn xây dựng chiến lược kinh doanh, hỗ trợ về tìm kiếm khách hàng tiêu thụ sản phẩm và hợp tác kinh doanh nhằm nâng cao hiệu quả hoạt động cho doanh nghiệp.

Còn theo lãnh đạo cao cấp VPBank, năm 2018, hệ thống thu hồi nợ Tethys và Mediatel của Ngân hàng liên tục được cải tiến và áp dụng, giúp tăng tỷ lệ kết nối và tối ưu hoá nguồn lực cho thu hồi nợ, qua đó, giúp trung tâm thu hồi nợ cải thiện đáng kể kết quả thu nợ và có khả năng mở rộng danh mục tác nghiệp đáp ứng kế hoạch tăng trưởng của đơn vị kinh doanh. Năm 2018, hiệu quả thu hồi nợ đã cải thiện 85% so với năm 2017.

“Năm 2019, Ngân hàng sẽ tiếp tục tích cực hệ thống hoá công tác quản lý thu hồi nợ thông qua việc hoàn thiện và triển khai các dự án công nghệ mới như áp dụng GPS tracking giúp nâng cao công tác giám sát, tối đa hoá năng suất công tác thu hồi nợ hiện trường; phát triển kênh nhắc nợ mới qua Zalo; sử dụng công cụ nhắc nợ tự động IVM để cải thiện năng suất”, vị lãnh đạo VPBank nói.

Đặc biệt, theo thông tin tại Đại hội đồng cổ đông thường niên mới đây, lãnh đạo VPBank cho biết, năm 2019, Ngân hàng chỉ đặt mục tiêu lợi nhuận ở mức 9.500 tỷ đồng, tức chỉ tăng 3% so với thực hiện năm 2018. Lý do là vì Ngân hàng muốn tập trung xử lý dứt điểm nợ xấu đã bán cho VAMC trong năm nay. Để mua lại nợ xấu đã bán, VPBank không còn cách nào khác là phải hy sinh lợi nhuận để trích lập dự phòng. Sau khi đã trích lập xong, các năm tới, khi nợ xấu được xử lý dứt điểm, phần dự phòng này sẽ được hoàn nhập vào lợi nhuận.

Tương tự, với SCB, ông Văn chia sẻ, trong những năm qua, lợi nhuận chủ yếu được SCB trích lập dự phòng rủi ro. Tính đến cuối năm 2018, Quỹ dự phòng rủi ro của SCB đã lên đến con số hơn 8.000 tỷ đồng, tăng gần 2.000 tỷ đồng so với năm 2017. Các khoản trích lập dự phòng đều là chi phí tích lũy trong hoạt động xử lý nợ, sau khi hoàn thành việc xử lý nợ xấu, SCB sẽ được hoàn nhập các chi phí đã trích, giúp cải thiện thu nhập và lợi nhuận của Ngân hàng. Khoản dự phòng nói trên có thể xem là “của để dành” cho SCB, là tích tụ tài chính tốt cho Ngân hàng sau giai đoạn tái cơ cấu.