Phát triển hệ sinh thái ngân hàng số tại Việt Nam

Thời gian qua, các ngân hàng thương mại tại Việt Nam đã áp dụng các công nghệ trí tuệ nhân tạo, dữ liệu lớn, công nghệ chuỗi khối vào hoạt động nhằm đa dạng hóa sản phẩm dịch vụ mới, đáp ứng nhu cầu ngày càng cao cho khách hàng. Đồng thời, các ngân hàng xây dựng hệ sinh thái ngân hàng số bằng việc kết hợp với các công ty công nghệ tài chính, các doanh nghiệp công nghệ khác nhằm giúp khách hàng dễ dàng tiếp cận hơn, mở rộng thị phần, tăng hiệu suất hoạt động của ngân hàng và doanh nghiệp, hướng đến phát triển bền vững.

Cơ sở lý thuyết về hệ sinh thái ngân hàng số

Chuyển đổi số

Theo Ebert và Duarte (2018), chuyển đổi số là quá trình áp dụng công nghệ số để cải thiện hoặc thay đổi các hoạt động kinh doanh, tăng cường năng suất và hiệu quả trong kinh doanh. Chuyển đổi số trong ngành Ngân hàng là quá trình chuyển đổi các hoạt động truyền thống thành các hoạt động trực tuyến và tự động hóa bằng cách sử dụng công nghệ số. Những công nghệ này bao gồm các ứng dụng di động, hệ thống thanh toán trực tuyến, trí tuệ nhân tạo và nhiều hơn nữa.

Ngân hàng số

Có nhiều quan điểm về ngân hàng số. Theo Sharma và Piplani (2017), chuyển đổi số trong lĩnh vực ngân hàng là việc cung cấp các sản phẩm, dịch vụ tài chính ngân hàng thông qua các kênh điện tử như máy máy rút tiền tự động ATM, điện thoại, internet, phương tiện truyền thông xã hội, điện thoại di động... Nghiên cứu của Haralayya (2021) và Tavaga (2021) cho rằng, ngân hàng số là quá trình số hóa các dịch vụ ngân hàng truyền thống, cho phép khách hàng tiếp cận và sử dụng các dịch vụ ngân hàng qua hình thức trực tuyến hoặc điện tử.

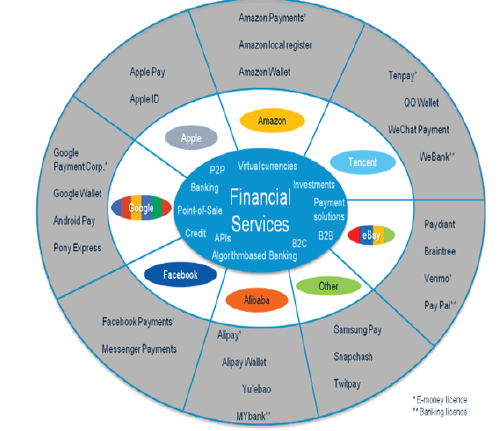

Hệ sinh thái ngân hàng số

Nguồn: Duschest Bank Research

Hệ sinh thái ngân hàng số là một mô hình kinh doanh tài chính mới, trong đó ngân hàng tích hợp với các công ty công nghệ tài chính (fintech), các doanh nghiệp công nghệ khác để phát triển các dịch vụ tài chính, tiền tệ cũng như các dịch vụ khác nhằm gia tăng giá trị thặng dư cho khách hàng, mở rộng thị phần, tăng doanh thu cho ngân hàng.

Nguồn: vneconomy.vn

Lợi ích của hệ sinh thái ngân hàng số

Trong hệ sinh thái ngân hàng số, khách hàng có thể truy cập trên máy tính hoặc thiết bị di động để thực hiện giao dịch bất cứ thời gian nào mà không cần phụ thuộc vào thời gian làm việc của ngân hàng (E. Napoletano, 2021; Sardana, V., và Singhania, 2018; D.S. Jana, 2021). Bên cạnh đó, khách hàng có thể giao dịch qua các nền tảng trực tuyến hoặc website ngân hàng mà không cần ra các địa điểm giao dịch của ngân hàng (D.S. Jana, 2021); (Haralayya, 2021). Tỷ lệ phí giao dịch thấp, dễ dàng theo dõi so sánh với phí các ngân hàng khác, giúp khách hàng chọn ra ngân hàng tốt nhất mà họ cần (E. Napoletano, 2021).

Với sự bùng nổ của công nghệ, khách hàng dễ tiếp cận sử dụng dịch vụ của ngân hàng thương mại (NHTM), hướng tới sự phát triển tài chính toàn diện (D.S. Jana, 2021). Theo Sardana, V., và Singhania (2018), ngân hàng số giúp cắt giảm chi phí vận hành, giảm thiểu sai sót, giảm nhân sự xử lý các hoạt động, cắt giảm các thủ tục giấy tờ được cắt giảm và có thể quản lý hồ sơ khách hàng mọi lúc, mọi nơi. Ngân hàng số còn giúp ngân hàng thu hẹp quy mô mạng lưới chi nhánh và cung cấp dịch vụ sáng tạo, thu hút khách hàng (Haralayya, 2021).

Với sự hỗ trợ của ngân hàng số, người dùng có thể báo cáo và chặn thẻ tín dụng bị thất lạc chỉ bằng một nút bấm. Lợi thế này giúp bảo vệ quyền riêng tư và bảo mật dành cho khách hàng của ngân hàng (D.S. Jana, 2021). Tự động hóa các dịch vụ ngân hàng cũng tạo điều kiện thuận lợi cho việc lưu giữ các giao dịch của khách hàng, ghi chú giao dịch phục vụ cho công tác quản lý khách hàng (Sardana, V., và Singhania, 2018), giảm việc sử dụng tiền mặt và nguy cơ tiền giả (Haralayya, 2021).

Khung pháp lý phát triển hệ sinh thái ngân hàng số

Việt Nam hiện đã ban hành nhiều văn bản pháp lý nhằm hướng dẫn, điều chỉnh, thúc đẩy sự phát triển hệ sinh thái ngân hàng số. Nghiên cứu này hệ thống hóa các văn bản pháp liên quan đến hệ sinh thái ngân hàng số như Bảng 1.

|

Bảng 1: Khung pháp lý về hệ sinh thái số ngân hàng |

||

|

Văn bản pháp lý |

Nội dung |

Cơ quan ban hành |

|

Nghị định số 35/2007/NĐ-CP ngày 08/3/2007 |

Giao dịch điện tử trong hoạt động ngân hàng |

Chính phủ |

|

Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 |

Nghị định về thanh toán không dùng tiền mặt |

Chính phủ |

|

Nghị định số 52/2013/NĐ-CP ngày 16/05/2013 |

Thương mại điện tử |

Chính phủ |

|

Thông tư số 39/2014/TT-NHNN ngày 11/12/2014 |

Hướng dẫn về dịch vụ trung gian thanh toán |

Ngân hàng Nhà nước |

|

Quyết định số 328/QĐ-NHNN |

Thành lập Ban chỉ đạo Fintech |

Ngân hàng Nhà nước |

|

Quyết định số 986/QĐ-TTg ngày 08/8/2018 |

Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 |

Chính phủ |

|

Nghị quyết số 52-NQ/TW ngày 27/9/2019 |

Chủ trương, chính sách chủ động tham gia cuộc CMCN 4.0 |

Bộ Chính trị |

|

Nghị quyết số 50/NQ-CP ngày 17/4/2020 |

Ban hành Chương trình hành động của Chính phủ thực hiện Nghị quyết số 52-NQ/TW ngày 27/9/2019 của Bộ Chính trị về một số chủ trương, chính sách chủ động tham gia cuộc CMCN 4.0 |

Chính phủ |

|

Quyết định số 1238/QĐ-NHNN ngày 08/7/2020 |

Kế hoạch hành động của ngành Ngân hàng triển khai thực hiện Nghị quyết số 50/NQ-CP ngày 17/4/2020 của Chính phủ |

Ngân hàng Nhà nước |

|

Quyết định số 2289/QĐ-TTg ngày 31/12/2020 |

Chiến lược quốc gia về CMCN 4.0 đến năm 2030 |

Thủ tướng Chính phủ |

|

Quyết định số 749/QĐ-TTg ngày 03/6/2020 |

Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030 |

Thủ tướng Chính phủ |

|

Thông tư số 16/2020/TT-NHNN ngày 04/12/2020 |

Sửa đổi, bổ sung một số điều của Thông tư số 23/2014/TT-NHNN ngày 19/8/2014 của Thống đốc NHNN hướng dẫn việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán |

Ngân hàng Nhà nước |

|

Chỉ thị số 01/CT-TTg ngày 14/01/2020 |

Thúc đẩy phát triển doanh nghiệp công nghệ số Việt Nam |

Thủ tướng Chính phủ |

|

Quyết định số 316/QĐ-TTg ngày 09/3/2021 |

Triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile - Money)... |

Thủ tướng Chính phủ |

|

Quyết định số 810/QĐ-NHNN ngày 11/5/2021 |

Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030 |

Ngân hàng Nhà nước |

|

Quyết định số 260/QĐ-NHNN ngày 04/3/2021 |

Kế hoạch ứng dụng công nghệ thông tin, phát triển Chính phủ số và bảo đảm an toàn thông tin mạng trong hoạt động của NHNN giai đoạn 2021-2025 |

Ngân hàng Nhà nước |

|

Quyết định số 127/QĐ-TTg ngày 26/01/2021 |

Chiến lược quốc gia về nghiên cứu, phát triển và ứng dụng AI đến năm 2030 |

Thủ tướng Chính phủ |

|

Nghị quyết số 100/NQ-CP ngày 06/09/2021 |

Đề nghị xây dựng nghị định về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (fintech) trong lĩnh vực ngân hàng |

Chính phủ |

Nguồn: Tác giả tổng hợp

Thực trạng phát triển hệ sinh thái ngân hàng số tại Việt Nam

Theo Datareportal (2023), tổng số người dùng internet tại Việt Nam vào đầu năm 2023 là 77,93 triệu người, với tỷ lệ sử dụng internet đạt 79,1%; số người dùng mạng xã hội đạt trên 70 triệu người, tương đương với 71% dân số và có 164% dân số có kết nối di động qua mạng. Đây là những con số quan trọng góp phần thúc đẩy hoạt động chuyển đổi số của các ngân hàng tại Việt Nam.

Ở Việt Nam, các ngân hàng hầu như đều đã thực hiện chuyển đổi số song mức độ chuyển đổi tùy thuộc vào tình hình tài chính và phương thức hoạt động (Yến, 2022). Trong năm 2021, có 95% NHTM đã và đang xây dựng, triển khai chiến lược chuyển đổi số, trong đó nhiều ngân hàng đạt tỷ lệ trên 90% giao dịch thực hiện trên kênh số. Nhiều nghiệp vụ đã số hóa hoàn toàn như gửi tiết kiệm, tiền gửi có kỳ hạn, mở và sử dụng tài khoản thanh toán, thẻ ngân hàng, ví điện tử, chuyển tiền, quản lý nhân sự, kế toán - tài chính... (NHNN, 2021).

Thời gian qua, một số NHTM Việt Nam phát triển nhiều sản phẩm mới như: ứng dụng TPBank LiveBank của TPBank vào đầu năm 2017; Ứng dụng OCB OMNI của OCB vào đầu năm 2018; Ứng dụng ngân hàng số Yolo của VPBank vào tháng 9/2018; Sản phẩm BUNO của BIDV cho phép chuyển tiền chỉ với số điện thoại của người nhận... Ngoài ra, các ngân hàng khác như MB, Vietcombank đã ra mắt các sản phẩm và dịch vụ số với mục tiêu gia tăng thêm nhiều trải nghiệm của khách hàng.

Nhiều NHTM đã hợp tác với các đơn vị cung ứng hàng hóa, dịch vụ, dịch vụ công để xây dựng hệ sinh thái số, tạo sự tiện lợi cho khách hàng. Thống kê cho thấy, từ cuối tháng 3/2021 đến hết tháng 12/2021, có 24 ngân hàng triển khai chính thức mở tài khoản thanh toán eKYC, với khoảng 3,37 triệu tài khoản thanh toán mở bằng phương thức này đang hoạt động (NHNN, 2021). Khách hàng sử dụng các sản phẩm và dịch vụ ngân hàng số tăng lên, Bảng 2.

|

Bảng 2: Thống kê giao dịch qua các kênh thanh toán không dùng tiền mặt |

||||||

|

Chỉ tiêu |

Năm 2021 |

Năm 2022 |

Chênh lệch (%) |

|||

|

Số lượng giao dịch (món) |

Giá trị giao dịch (Tỷ đồng) |

Số lượng |

Giá trị |

Số lượng |

Giá trị giao dịch (Tỷ đồng) |

|

|

Internet banking |

707,434,138 |

29,470,718 |

1,404,446,496 |

55,256,032 |

98.53 |

87.49 |

|

Mobile Banking |

2,082,343,556 |

23,649,109 |

4,983,378,955 |

48,879,215 |

139.32 |

106.69 |

|

ATM |

949,272,561 |

2,721,062 |

1,070,570,265 |

3,077,310 |

12.78 |

13.09 |

|

POS/EFTPOS/EDC |

410,557,381 |

704,513 |

623,214,527 |

1,032,498 |

51.80 |

46.55 |

Nguồn: Ngân hàng Nhà nước

Theo đó, năm 2022, các giao dịch được thực hiện thông qua ngân hàng số gồm có internetbanking, mobile banking, ATM, POS... đều tăng mạnh so với năm 2021. Cụ thể, đối với giao dịch internet banking số lượng giao dịch tăng 98,53% so với năm 2021 với tổng giá trị giao dịch tăng 87,49%. Đặc biệt, do sự phát triển của công nghệ và sự tiện lợi mà người dùng sử dụng dịch vụ mobile banking ngày càng nhiều thông qua các ứng dụng ngân hàng được cài đặt trên điện thoại, nhờ đó số lượng giao dịch năm 2022 tăng 139,32% và giá trị giao dịch tăng 106,69% so với năm 2021.

Trong những năm gần đây, hệ sinh thái ngân hàng số ở Việt Nam đang phát triển mạnh. Sự kết hợp giữa các công ty Fintech với các ngân hàng mang lại rất nhiều tiện ích cho khách hàng nhờ các sản phẩm, dịch vụ được kết nối tạo sự đa dạng và phong phú, giúp khách hàng có nhiều sự lựa chọn sử dụng các dịch vụ khác nhau chỉ trên một ứng dụng. Đồng thời, làm tăng số lượng khách hàng, phát triển nhiều sản phẩm, dịch vụ đáp ứng nhu cầu của khách hàng trên nền tảng công nghệ, gia tăng thị phần, doanh thu (Anh, 2021).

Ngoài ra, hệ sinh thái số còn mở rộng hợp tác với các công ty viễn thông, công ty internet nhằm tạo ra một ngân hàng số riêng biệt cho ngân hàng (Slomka et al., 2015). Do vậy, phát triển hệ sinh thái số đa dạng là mục tiêu chiến lược của các NHTM, hướng đến phát triển toàn diện, bền vững. Có thể kể ra điển hình một số mô hình hợp tác giữa ngân hàng với các công ty Fintech thời gian qua như sau:

- Ngân hàng TMCP Công Thương Việt Nam (VietinBank) hợp tác với công ty Momo để cung cấp dịch vụ thanh toán di động, chuyển tiền trực tuyến và nhiều công ty Fintech trong các lĩnh vực khác nhau nhằm đa dạng hóa sản phẩm phục vụ khách hàng.

- Ngân hàng TMCP Á Châu (ACB) đầu tư vào công ty fintech Tima để mở rộng hoạt động cho vay tiêu dùng trực tuyến.

- Ngân hàng TMCP Quân Đội (MB) hợp tác với công ty fintech Sendo để cung cấp các sản phẩm và dịch vụ mua sắm trực tuyến, thanh toán và giao hàng cho khách hàng.

- Ngân hàng SeABank hợp tác với các tập đoàn, tổng công ty lớn với hệ sinh thái hơn 30 triệu khách hàng tiềm năng như: VNPT, Vietnam Post, Prudential Việt Nam, Vietnam Airlines… Qua đó giúp ngân hàng mở rộng thị phần, tăng cường bán chéo sản phẩm dịch vụ, phát triển khách hàng mới…

Tuy nhiên, hệ sinh thái ngân hàng số ở Việt Nam vẫn còn gặp một số thách thức. Theo Báo cáo về phát triển ngân hàng 2020 của Ngân hàng Nhà nước, chỉ có khoảng 41,7% dân số Việt Nam sử dụng dịch vụ ngân hàng. Nhiều người dân chưa quen với việc sử dụng các dịch vụ ngân hàng trực tuyến và không có nhiều kinh nghiệm trong việc bảo vệ thông tin cá nhân khi sử dụng các dịch vụ này. Điều này làm cho người dân cảm thấy không an toàn khi sử dụng các dịch vụ ngân hàng số.

Một số giải pháp nhằm phát triển hệ sinh thái ngân hàng số ở Việt Nam

Nhằm phát triển hệ sinh thái ngân hàng số ở Việt Nam, cần chú trọng một số giải pháp sau:

Một là, phát triển hệ sinh thái sản phẩm tài chính hoàn thiện và toàn diện cho khách hàng. Khi đó ngân hàng số đáp ứng đầy đủ các sản phẩm dịch vụ như ngân hàng truyền thống và gia tăng thêm nhiều tiện ích số cho khách hàng.

Hai là, hoàn thiện khuôn khổ pháp lý để đảm bảo an ninh, bảo mật thông tin, bảo mật dữ liệu khách hàng. Hiện nay, phần lớn các khách hàng còn lo ngại, hoài nghi về sự an toàn khi giao dịch qua ngân hàng số. Đây là một trong những trở ngại lớn nhất trong việc xây dựng hệ sinh thái ngân hàng số mà các NHTM đang phải tìm cách xử lý.

Ba là, chú trọng đầu tư, phát triển cơ sở hạ tầng, luôn cải tiến, áp dụng các công nghệ hiện đại. Đây là nhiệm vụ của cơ quan quản lý lẫn các NHTM. Triển khai nhiệm vụ này, các NHTM cần mở rộng hợp tác với các công ty Fintech nhằm tận dụng nền tảng công nghệ để đa dạng hóa các sản phẩm dịch vụ cung cấp cho khách hàng.

Bốn là, tập trung đào tạo nguồn nhân lực đủ mạnh cả về chất lượng và số lượng. Yếu tố quan trọng và tiên quyết quyết định thành công đến quá trình chuyển đổi số nói riêng và số hóa nói chung. Do vậy, cần phát triển đội ngũ nhân sự có chuyên môn bằng cách tuyển mới và đào tạo các nhân sự sẵn có của ngân hàng nhằm đáp ứng cho sự phát triển lâu dài của các ngân hàng.

Tài liệu tham khảo:

- Anh, T. H. (2021), Hệ sinh thái ngân hàng số - Hướng phát triển lâu dài trong cuộc đua số hóa. Tạp chí Ngân hàng. https://tapchinganhang.gov.vn/tien-ky-thuat-so-cua-ngan-hang-trung-uong-kinh-nghiem-the-gioi-va-bai-hoc-doi-voi-viet-nam.htm;

- Yến, P. T. H. (2022), Cơ hội và thách thức trong chuyển đổi số đối với ngân hàng Việt Nam. Tạp Chí Thị Tường Tài Chính Tiền Tệ. https://thitruongtaichinhtiente.vn/co-hoi-va-thach-thuc-trong-chuyen-doi-so-doi-voi-ngan-hang-viet-nam-39223.html;

- D.S. Jana, A. E. K. and C. E. K. (2021), Digital banking: The future of banking D.S. Jana 1 , A.E. Khedkar 2 and C.E. Khedkar 3 1. 12(2), 281–284;

- Datareportal. (2023). https://datareportal.com/reports/digital-2023-vietnam.