Quy định mới về thu tiền dịch vụ sử dụng đường bộ

Thông tư số 45/2021/TT-BGTVT quy định về hoạt động trạm thu phí đường bộ do Bộ Giao thông Vận tải ban hành ngày 31/12/2021 có hiệu lực thi hành kể từ ngày 31/03/2022. Thông tư số 45/2021/TT-BGTVT quy định về hình thức, phương thức thu tiền dịch vụ sử dụng đường bộ…

Thông tư số 45/2021/TT-BGTVT thay thế Thông tư số 15/2020/TT-BGTVT ngày 22/7/2020 của Bộ Giao thông vận tải quy định về hoạt động của trạm thu phí dịch vụ sử dụng đường bộ.

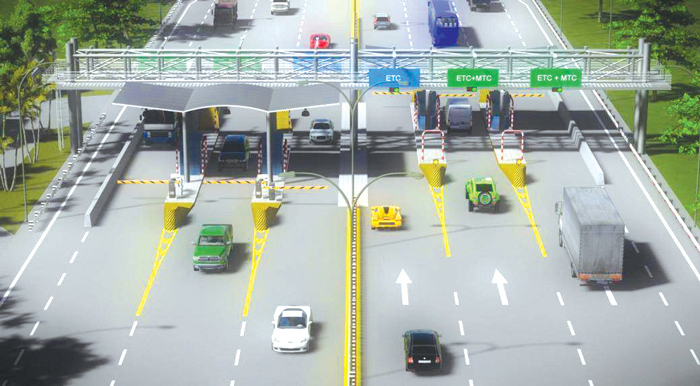

Theo đó, việc thu tiền dịch vụ sử dụng đường bộ được thực hiện theo hình thức điện tử không dừng và hình thức một dừng.

Hình thức điện tử không dừng là hình thức thu tiền dịch vụ sử dụng đường bộ tự động, phương tiện tham gia giao thông đường bộ không phải dừng lại để trả tiền sử dụng đường bộ khi qua trạm thu phí. Hình thức một dừng là hình thức thu tiền dịch vụ sử dụng đường bộ mà khi qua trạm thu phí, phương tiện giao thông đường bộ thực hiện một lần dừng khi qua cửa kiểm soát làn thu phí để trả tiền dịch vụ sử dụng đường bộ;

Thu tiền dịch vụ sử dụng đường bộ được thực hiện theo phương thức mở và phương thức kín.

Phương thức mở là phương thức thu mà chủ phương tiện phải trả một mức tiền tại trạm thu phí không phụ thuộc vào chiều dài quãng đường phương tiện đã đi được trên đoạn đường thu tiền dịch vụ sử dụng đường bộ mà chỉ phụ thuộc vào kiểu loại phương tiện;

Phương thức kín là phương thức thu mà chủ phương tiện phải trả một mức tiền tại trạm thu phí dựa vào chiều dài quãng đường phương tiện đã đi được trên đoạn đường thu tiền dịch vụ sử dụng đường bộ và kiểu loại phương tiện.

Thông tư số 45/2021/TT-BGTVT quy định, các đoạn tuyến cao tốc; các đoạn tuyến cao tốc nối tiếp nhau; các tuyến cao tốc; các tuyến cao tốc liên kết với nhau được tổ chức thu thành một hệ thống thu thực hiện theo phương thức kín.

Làn thu phí hỗn hợp (làn thu phí áp dụng cả hình thức điện tử không dừng và hình thức một dừng) tại trạm thu phí được bố trí theo quy định tại điểm a, điểm b khoản 3 Điều 5 Quyết định số 19/2020/QĐ-TTg.

Hình thức và phương thức thu tiền dịch vụ sử dụng đường bộ được cấp có thẩm quyền quyết định trong Báo cáo nghiên cứu khả thi của dự án đầu tư hoặc trong Đề án khai thác tài sản kết cấu hạ tầng giao thông đường bộ.

Về quản lý, giám sát hoạt động trạm thu phí đường bộ, Thông tư số 45/2021/TT-BGTVT nêu rõ, đơn vị quản lý thu, đơn vị vận hành thu và nhà cung cấp dịch vụ thu phải có trách nhiệm thường xuyên kiểm tra, giám sát hoạt động của trạm thu phí để bảo đảm hoạt động thu đúng quy định; cung cấp đầy đủ thông tin, dữ liệu, số liệu, tài liệu theo yêu cầu của cơ quan chức năng về các vấn đề liên quan đến công tác giám sát, thanh tra, kiểm tra, điều tra, xử lý các vấn đề liên quan an ninh, an toàn giao thông trong quá trình khai thác.

Cơ quan có thẩm quyền quản lý, kiểm tra, giám sát hoạt động trạm thu phí đường bộ bằng Hệ thống quản lý, giám sát thu hoặc các phương pháp nghiệp vụ khác và xử lý vi phạm hoạt động của trạm thu phí theo quy định của pháp luật, theo quy định của hợp đồng.

Hệ thống quản lý, giám sát thu có vai trò, chức năng cung cấp thông tin phục vụ việc giám sát hoạt động thu tiền dịch vụ sử dụng đường bộ tại trạm thu phí được quy định chi tiết tại Phụ lục 1 ban hành kèm theo Thông tư này.

Các bên: Đơn vị quản lý thu, Đơn vị vận hành thu, Nhà cung cấp dịch vụ thu có trách nhiệm phối hợp, cung cấp, cập nhật thông tin trên Hệ thống quản lý, giám sát thu theo yêu cầu của cơ quan có thẩm quyền.

Ngoài ra, một nội dung đáng chú ý khác là Thông tư số 45/2021/TT-BGTVT quy định các trường hợp dừng thu phí đường bộ. Cụ thể: Trường hợp dự án hết thời gian thu hoàn vốn theo hợp đồng, Đơn vị quản lý thu phải chủ động dừng thu hoặc chấp hành quyết định dừng thu của của cơ quan có thẩm quyền (hoặc của đơn vị được cơ quan có thẩm quyền giao nhiệm vụ quản lý công tác thu tiền dịch vụ sử dụng đường bộ). Việc xác định thời gian dừng thu được xác định theo hợp đồng thu của cơ quan có thẩm quyền với Đơn vị quản lý thu hoặc hợp đồng với Doanh nghiệp dự án đầu tư hình thức hợp tác công tư - PPP.

Bên cạnh đó, Thông tư số 45/2021/TT-BGTVT nêu rõ, dừng thu phí trong trường hợp chấm dứt hợp đồng dự án PPP trước thời hạn.

Như vậy, so với hiện hành, Thông tư 45/2021/TT-BGTVT đã bổ sung trường hợp dừng thu phí trong trường hợp chấm dứt hợp đồng dự án PPP trước thời hạn.