Các yếu tố ảnh hưởng tới việc thu hút dòng vốn đầu tư nước ngoài tại Việt Nam

Dòng vốn vào các nước đang phát triển và nền kinh tế chuyển đổi có sự chuyển biến mạnh mẽ do sự thay đổi chính sách của các nước phát triển.

Do vậy, việc xem xét mối quan hệ giữa các yếu tố bên trong và bên ngoài ảnh hưởng đến dòng vốn này tại Việt Nam là điều cấp thiết. Bài viết này sẽ phân tích mối quan hệ giữa các nhân tố tác động đến dòng vốn đầu tư nước ngoài vào Việt Nam, tập trung vào hai thành phần cơ bản của dòng vốn là vốn đầu tư trực tiếp nước ngoài và vốn đầu tư gián tiếp nước ngoài trong giai đoạn từ quý I/2000 đến quý II/2019.

Từ sau khủng hoảng tài chính toàn cầu 2008, việc áp dụng triệt để chính sách tiền tệ (CSTT) mở rộng thông qua các chương trình nới lỏng định lượng (Quantitative Easing_QE) ở các quốc gia tiên tiến (Anh, Mỹ, EU, Nhật Bản…) đã khiến cho dòng vốn ồ ạt đổ vào các thị trường mới nổi. Sau đó, do các nước phát triển đồng loạt tăng lãi suất để tránh tăng trưởng "nóng" và lạm phát tăng cao đã dẫn đến tình trạng nhà đầu tư rút vốn hàng loạt khỏi những thị trường này.

Trước tình hình thay đổi chính sách của các nước phát triển, các nền kinh tế mới nổi cũng phản ứng lại để bảo vệ đồng nội tệ và kiềm chế lạm phát bằng cách nâng lãi suất. Điều này khiến cho dòng vốn vào khu vực các quốc gia đang phát triển, trong đó có Việt Nam bị thay đổi nhanh chóng và có xu hướng biến động lớn.

Như vậy, có thể nói sự thay đổi trong điều kiện kinh tế toàn cầu và diễn biến của các yếu tố vĩ mô thuộc các quốc gia đang phát triển và nền kinh tế mới nổi là những nhân tố chính quyết định dòng vốn vào các nước này. Dòng vốn đầu tư nước ngoài được xem là một trong những dòng vốn quan trọng giúp cho sự phát triển của nền kinh tế Việt Nam hiện tại và trong tương lai, do vậy việc xem xét mối quan hệ giữa các yếu tố bên trong và bên ngoài ảnh hưởng đến dòng vốn này tại Việt Nam là điều cấp thiết.

Cơ sở lý thuyết về các yếu tố bên trong bên ngoài ảnh hưởng đến dòng vốn đầu tư nước ngoài

Đầu tư trực tiếp là một loại hình đầu tư xuyên biên giới gắn liền với một cư dân trong một nền kinh tế có quyền kiểm soát hoặc một mức độ ảnh hưởng đáng kể đến việc quản lý một doanh nghiệp cư trú trong một nền kinh tế khác (IMF, 2007). Theo Tổ chức Thương mại thế giới (WTO) (1996), đầu tư trực tiếp nước ngoài xảy ra khi một nhà đầu tư ở một quốc gia mua một tài sản ở một quốc gia khác với ý định quản lý tài sản đó.

Theo Quỹ Tiền tệ quốc tế - IMF (2007), đầu tư gián tiếp nước ngoài được định nghĩa là các giao dịch xuyên biên giới liên quan đến các chứng khoán vốn và chứng khoán nợ, trừ các khoản đầu tư trực tiếp hoặc tài sản dự trữ. Theo Khoản 3, Điều 3, Luật Đầu tư, đầu tư gián tiếp là hình thức đầu tư thông qua việc mua cổ phần, cổ phiếu, trái phiếu, các giấy tờ có giá khác, quỹ đầu tư chứng khoán và thông qua các định chế tài chính trung gian khác mà nhà đầu tư không trực tiếp tham gia quản lý hoạt động đầu tư.

Các nhân tố bên ngoài quốc gia liên quan đến sự phát triển kinh tế của các quốc gia phát triển (Anh, Mỹ, EU, Nhật Bản…). Các nhân tố này bao gồm lãi suất, tốc độ tăng trưởng kinh tế. Nhân tố bên ngoài ảnh hưởng đến nguồn cung vốn nước ngoài và liên quan đến điều kiện tài chính toàn cầu, đáng chú ý nhất là môi trường lãi suất toàn cầu và khẩu vị rủi ro của nhà đầu tư.

Mối quan hệ giữa các nhân tố bên ngoài quốc gia với dòng vốn đầu tư nước ngoài được biểu hiện ở những chiều hướng khác nhau. Cụ thể như lãi suất nước ngoài, đặc biệt là lãi suất của Hoa Kỳ có ảnh hưởng tiêu cực đến dòng vốn chảy vào các nước đang phát triển (Calvo và cộng sự (1993), Fernandez-Arias (1996). Tương tự, lãi suất, tốc độ tăng trưởng kinh tế của các nước phát triển cũng là một yếu tố hạn chế dòng vốn chảy vào các nước đang phát triển (Calvo và cộng sự, 1993; Chuhan và cộng sự, 1998).

Các nhân tố bên trong quốc gia liên quan đến điều kiện tài chính và kinh tế ở chính tại các quốc gia tiếp nhận dòng vốn. Nhân tố này chủ yếu phát sinh từ các chính sách cũng như các điều kiện kinh tế cụ thể của từng quốc gia. Các nhân tố bên trong điển hình như sự tăng trưởng trong tổng sản phẩm quốc nội, cung tiền, lãi suất, lạm phát… (Koepke, 2018).

Mối quan hệ giữa các nhân tố bên trong quốc gia với dòng vốn đầu tư nước ngoài cũng được chú ý. Khi một nền kinh tế có tốc độ tăng trưởng kinh tế hay có tăng trưởng kinh tế kỳ vọng tốt thì điều này cũng có nghĩa là dòng vốn đầu tư nước ngoài sẽ có kỳ vọng gia tăng Valdés và cộng sự (2001).

Hoặc một mức lạm phát kỳ vọng trong nước càng thấp thì khả năng cơ hội đầu tư đối với các tài sản tài chính sẽ càng cao hơn và gia tăng dòng chảy của dòng vốn đầu tư nước ngoài. Chính vì vậy một khi đồng nội tệ có xu hướng giảm giá sẽ hấp dẫn cho nhà đầu tư đến thị trường quốc gia tiếp nhận vốn.

Mối liên hệ giữa các yếu tố bên trong và bên ngoài quốc gia với dòng vốn đầu tư nước ngoài tại Việt Nam

Mối liên hệ giữa FDI với các yếu tố bên trong và bên ngoài quốc gia

Yếu tố bên ngoài quốc gia

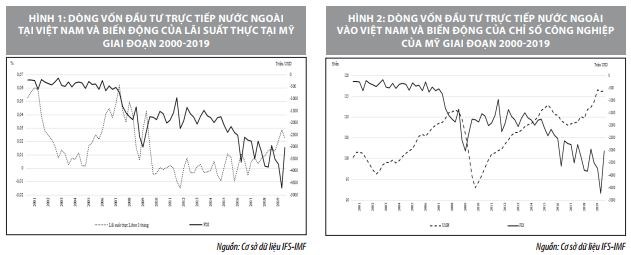

Hình 1 thể hiện mối liên hệ giữa FDI và lãi suất tại Mỹ. Nhìn chung, ngoại trừ giai đoạn khủng hoảng toàn cầu 2007-2009 khiến dòng vốn vào các nước mới nổi trong đó có Việt Nam giảm mạnh, trong các giai đoạn khác nhau còn lại, dường như một mức lãi suất cao hơn ở Mỹ sẽ làm giảm dòng vốn này vào Việt Nam.

Tuy nhiên, với chỉ số công nghiệp Mỹ, mối liên hệ giữa dòng vốn đầu tư trực tiếp nước ngoài và chỉ số này không rõ nét (Hình 2). Về mặt lý thuyết, khi chỉ số này tăng lên tức là tốc độ phát triển ngành công nghiệp ở Mỹ tăng lên hay nói cách khác là nền kinh tế của Mỹ đang tăng trưởng tốt, điều này sẽ thu hút nguồn vốn FDI vào Mỹ thay vì các nước đang phát triển như Việt Nam (giai đoạn 2009-2010, 2018-2019).

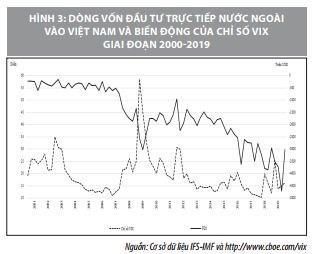

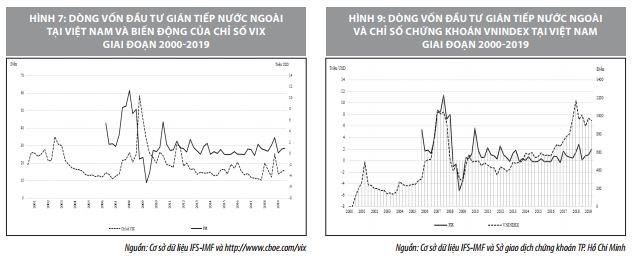

Chỉ số VIX (đo lường trạng thái biến động của thị trường chứng khoán được tạo ra bởi sàn giao dịch quyền chọn Chicago) thường liên quan đến dòng vốn đầu tư gián tiếp nước ngoài hơn, song với hình 3, dường như dòng vốn đầu tư trực tiếp nước ngoài cũng có xu hướng biến động ngược chiều với sự thay đổi của chỉ số VIX. Cụ thể, năm 2011-2012, khi chỉ số VIX tăng, dòng vốn này vào Việt Nam giảm rõ rệt. Điều này có thể được thấy trong các giai đoạn khác như giai đoạn 2016-2017 và giai đoạn 2018 đến đầu năm 2019.

Yếu tố bên trong quốc gia

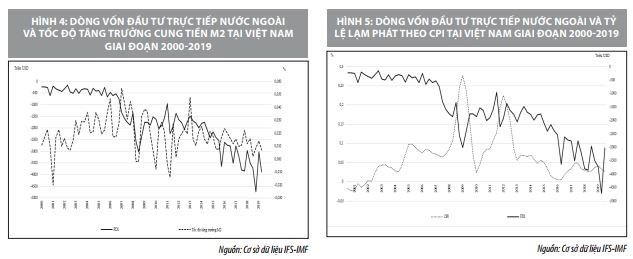

Hình 4 cho thấy, mối liên hệ giữa cung tiền và dòng vốn FDI, cung tiền M2 tăng đồng nghĩa với việc giảm lãi suất, điều này sẽ hỗ trợ các doanh nghiệp vay vốn đầu tư, thúc đẩy dòng vốn FDI vào Việt Nam hơn.

Việc điều chỉnh lãi suất thông qua cung tiền được áp dụng nhiều trong giai đoạn khủng hoảng, khi tốc độ tăng trưởng của nền kinh tế sụt giảm. Mỗi quan hệ tích cực giữa FDI và cung tiền có thể thấy rõ trong giai đoạn 2007-2009 và giai đoạn 2013-2019, tuy nhiên cũng có giai đoạn cung tiền có mối liên hệ nghịch chiều với dòng vốn này, cụ thể là vào giai đoạn 2010-2012.

Lạm phát cũng là một yếu tố quan trọng ảnh hưởng đến vốn đầu tư trực tiếp nước ngoài. Có thể thấy, sau giai đoạn khủng hoảng kinh tế thế giới năm 2008, lạm phát ở Việt Nam tăng mạnh do những chính sách cứu trợ nền kinh tế được tung ra, song song đó là một sự sụt giảm trong vốn FDI một cách rõ rệt (Hình 5).

Mối quan hệ giữa FPI với các yếu tố bên trong và bên ngoài quốc gia

Yếu tố bên ngoài quốc gia

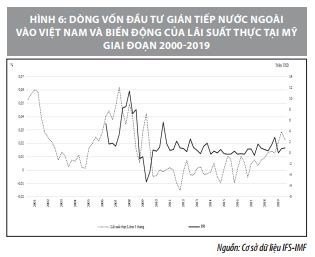

Với dòng vốn FPI vào Việt Nam có khuynh hướng giảm khi lãi suất nước ngoài tăng lên. Sự biến động ngược chiều này được giải thích bởi nhà đầu tư trên thị trường quan tâm đến lãi suất thực.

Khi lãi suất thực ở Mỹ gia tăng làm họ rút vốn khỏi các thị trường các quốc gia mới nổi để chuyển vốn về Mỹ. Điều này có thể thấy rõ trong giai đoạn 2009-2010, giai đoạn 2012-2014 và giai đoạn 2017-2019.

Chỉ số VIX cũng có mối liên hệ khá mật thiết với dòng vốn FPI vào các nền kinh tế mới nổi. Nhiều nghiên cứu cho thấy, khi chỉ số này tăng cao, các nhà đầu tư có xu hướng rút vốn khỏi thị trường và làm giảm dòng vốn đầu tư gián tiếp qua thị trường chứng khoán (TTCK) vào các quốc gia đang phát triển.

Tuy nhiên, dường như chỉ số VIX lại có ảnh hưởng không rõ rệt tại Việt Nam (Hình 7), trong khi có giai đoạn mối liên hệ này là tiêu cực (giai đoạn 2008-2010, giai đoạn 2014-2017), nhưng có rất nhiều giai đoạn cho thấy chỉ số VIX có mối liên hệ tích cực với dòng vốn FPI vào Việt Nam, cụ thể là giai đoạn 2011-2012, giai đoạn 2018-2019.

Yếu tố bên trong quốc gia

Có thể thấy rõ mối quan hệ ngược chiều giữa lạm phát và dòng vốn đầu tư gián tiếp nước ngoài vào Việt Nam (Hình 8), đặc biệt là giai đoạn 2008 đến nay.

Một nhân tố quan trọng khác trong việc thu hút vốn đầu tư gián tiếp nước ngoài vào Việt Nam, đó là tình hình TTCK. Hình 9 thể hiện một cách rõ nét mối quan hệ tích cực giữa TTCK và dòng vốn đầu tư gián tiếp nước ngoài vào Việt Nam. Cụ thể, khi TTCK tăng điểm, dòng vốn này vào Việt Nam tăng khá rõ và ngược lại, đặc biệt trong giai đoạn 2008-2010, giai đoạn 2012-2019.

Kết luận

Các dữ liệu lịch sử cho thấy, dường như dòng vốn đầu tư trực tiếp nước ngoài vào Việt Nam có một mối liên hệ khá rõ với một số yếu tố bên ngoài quốc gia như lãi suất nước ngoài, lượng cung toàn cầu, rủi ro toàn cầu… và các yếu tố bên trong như lạm phát, cung tiền, chỉ số chứng khoán.

Với mối liên hệ mang tính chặt chẽ như trên, để thu hút dòng vốn đầu tư nước ngoài vào Việt Nam, ngoài việc cải thiện môi trường vĩ mô trong nước và phát triển thị trường chứng khoán để hấp dẫn các nhà đầu tư, các cơ quan có thẩm quyền cần theo dõi sát sao và dự đoán những biến động bất thường có thể xảy ra với Việt Nam khi các quốc gia phát triển thay đổi chính sách kinh tế hoặc có những cú sốc không mong muốn trên thị trường.

Tài liệu tham khảo:

1. Calvo, G. A., Leiderman, L., & Reinhart, C. M. (1993), Capital inflows and real exchange rate appreciation in Latin America: the role of external factors. Staff Papers, 40(1), 108-151;

2. Chuhan, P., Claessens, S., & Mamingi, N. J. J. o. D. E. (1998), Equity and bond flows to Latin America and Asia: the role of global and country factors. 55(2), 439-463;

3. Fernandez-Arias, E. (1996), The new wave of private capital inflows: push or pull? Journal of Development Economics, 48(2), 389-418;

4. Koepke, R. (2018), Fed policy expectations and portfolio flows to emerging markets. Journal of International Financial Markets, Institutions and Money;

5. Valdés, M. R. O., Hernández, M. L., & Melado, M. P. (2001), Determinants of Private Capital Flows in the 1970's and 1990's: Is there Evidence of Contagion?: International Monetary Fund.